文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

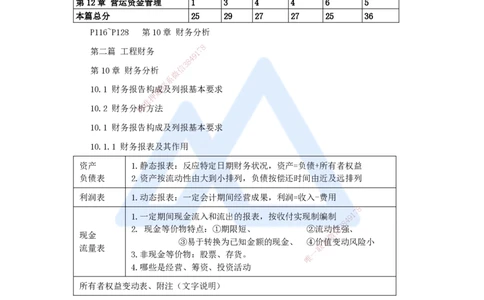

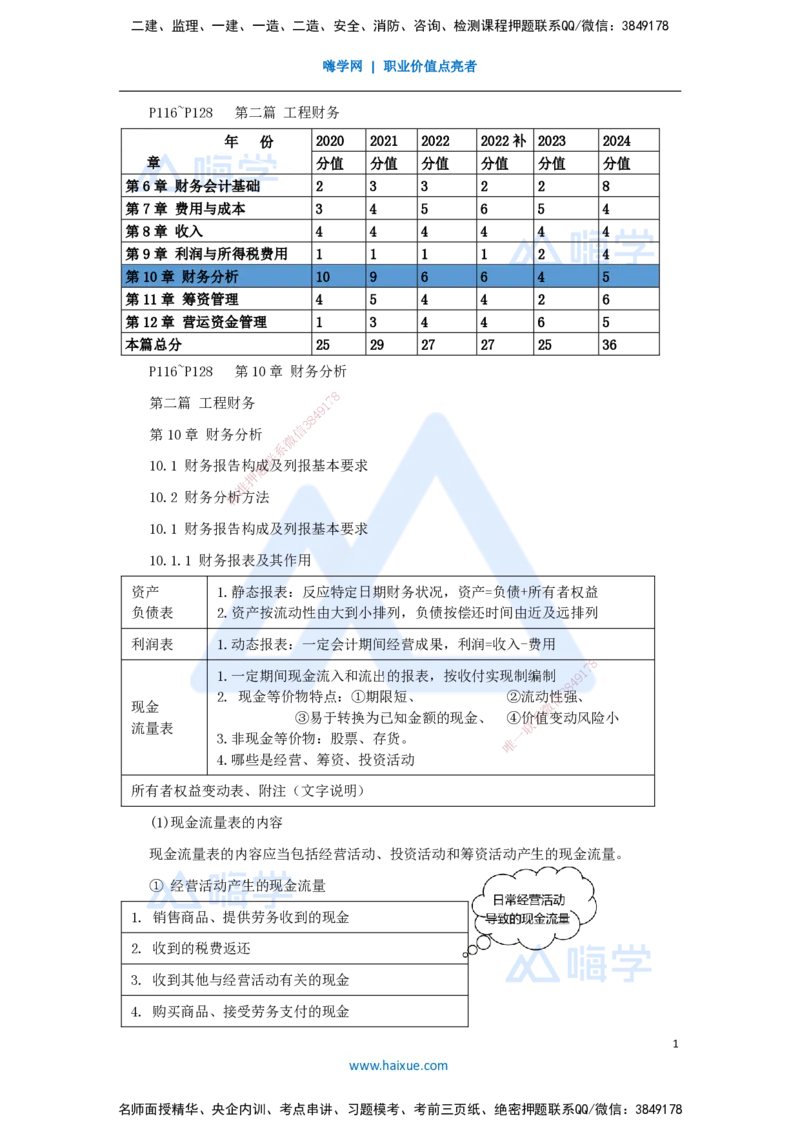

P116~P128 第二篇 工程财务

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

P116~P128 第10章 财务分析

8

第二篇 工程财务 1 7

9

4

8

3

信

第10章 财务分析

微

系

联

10.1 财务报告构题成及列报基本要求

押

准

10.2 财务分精析方法

10.1 财务报告构成及列报基本要求

10.1.1 财务报表及其作用

资产 1.静态报表:反应特定日期财务状况,资产=负债+所有者权益

负债表 2.资产按流动性由大到小排列,负债按偿还时间由近及远排列

利润表 1.动态报表:一定会计期间经营成果,利润=收入-费用

8

7

1.一定期间现金流入和流出的报表,按收付实现制编制 9 1

4

8

3

2. 现金等价物特点:①期限短、 ②流动信性强、

现金 微

③易于转换为已知金额的现金、 ④价系值变动风险小

流量表 联

3.非现金等价物:股票、存货。 一

唯

4.哪些是经营、筹资、投资活动

所有者权益变动表、附注(文字说明)

(1)现金流量表的内容

现金流量表的内容应当包括经营活动、投资活动和筹资活动产生的现金流量。

① 经营活动产生的现金流量

1. 销售商品、提供劳务收到的现金

2. 收到的税费返还

3. 收到其他与经营活动有关的现金

4. 购买商品、接受劳务支付的现金

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

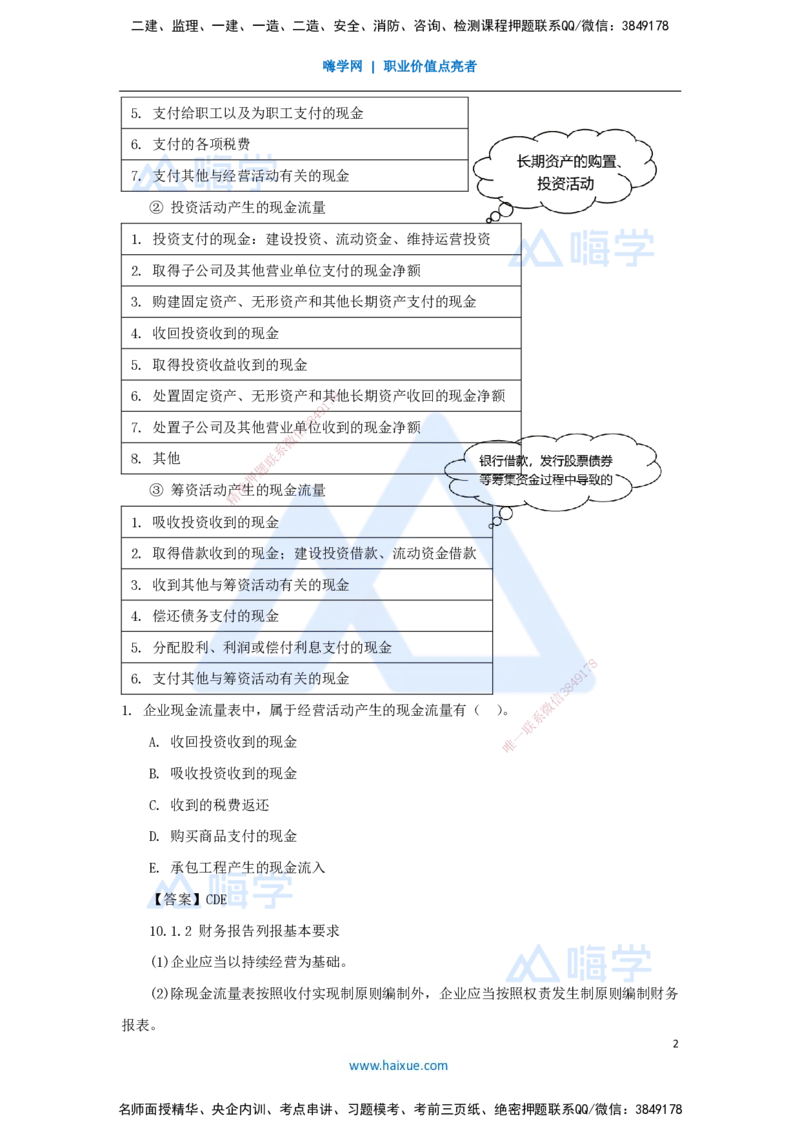

5. 支付给职工以及为职工支付的现金

6. 支付的各项税费

7. 支付其他与经营活动有关的现金

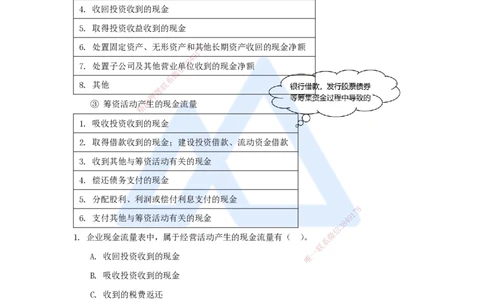

② 投资活动产生的现金流量

1. 投资支付的现金:建设投资、流动资金、维持运营投资

2. 取得子公司及其他营业单位支付的现金净额

3. 购建固定资产、无形资产和其他长期资产支付的现金

4. 收回投资收到的现金

5. 取得投资收益收到的现金

6. 处置固定资产、无形资产和其8他长期资产收回的现金净额

7

1

9

4

8

7. 处置子公司及其他营业信单3位收到的现金净额

微

系

8. 其他 联

题

押

③ 筹资活动产准生的现金流量

精

1. 吸收投资收到的 现金

2. 取得借款收到的现金;建设投资借款、流动资金借款

3. 收到其他与筹资活动有关 的现金

4. 偿还债务支付的现金

5. 分配股利、利润或偿付利息支付的现 金

8

1

7

6. 支付其他与筹资活动有关的现金

8

4 9

信

3

微

1. 企业现金流量表中,属于经营活动产生的现金流量有( )。

系

联

一

A. 收回投资收到的现金 唯

B. 吸收投资收到的现金

C. 收到的税费返还

D. 购买商品支付的现金

E. 承包工程产生的现金流入

【答案】CDE

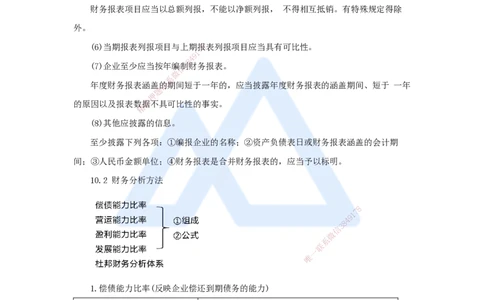

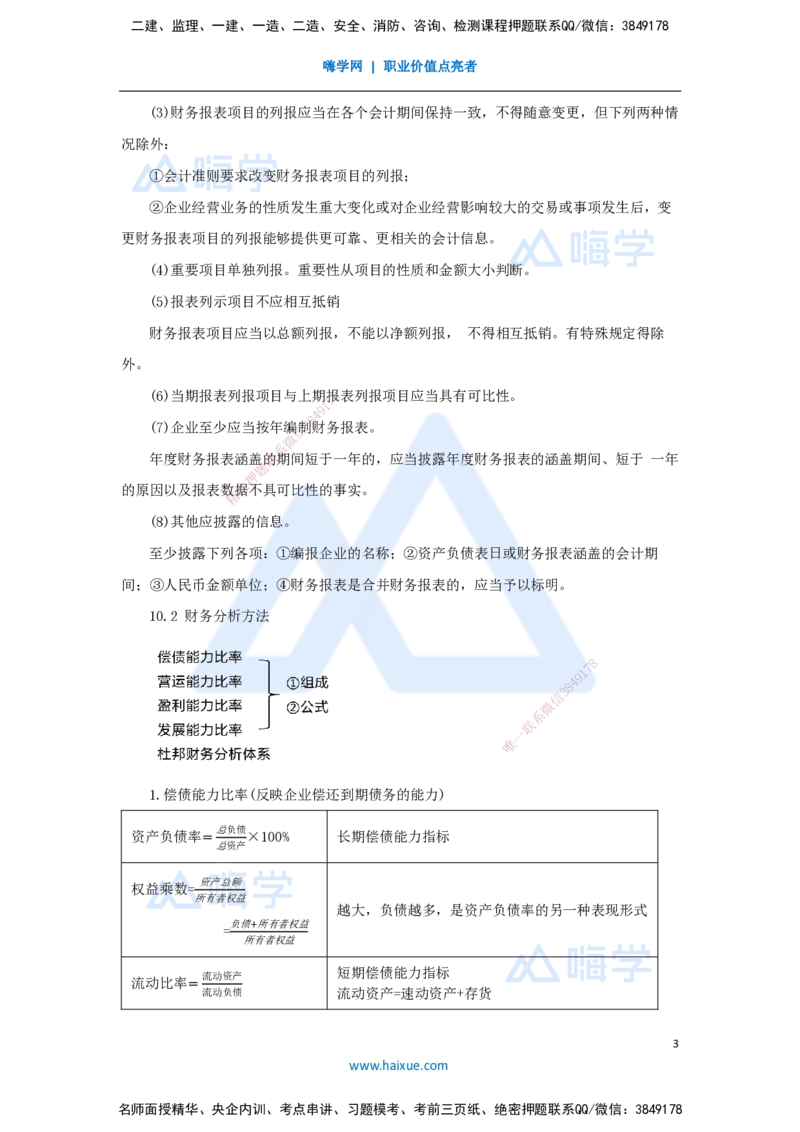

10.1.2 财务报告列报基本要求

(1)企业应当以持续经营为基础。

(2)除现金流量表按照收付实现制原则编制外,企业应当按照权责发生制原则编制财务

报表。

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

(3)财务报表项目的列报应当在各个会计期间保持一致,不得随意变更,但下列两种情

况除外:

①会计准则要求改变财务报表项目的列报;

②企业经营业务的性质发生重大变化或对企业经营影响较大的交易或事项发生后,变

更财务报表项目的列报能够提供更可靠、更相关的会计信息。

(4)重要项目单独列报。重要性从项目的性质和金额大小判断。

(5)报表列示项目不应相互抵销

财务报表项目应当以总额列报,不能以净额列报, 不得相互抵销。有特殊规定得除

外。

(6)当期报表列报项目与上期报8表列报项目应当具有可比性。

7

1

9

4

8

(7)企业至少应当按年编信制3财务报表。

微

系

年度财务报表涵盖联的期间短于一年的,应当披露年度财务报表的涵盖期间、短于 一年

题

押

的原因以及报表数准据不具可比性的事实。

精

(8)其他应披露的 信息。

至少披露下列各项:①编报企业的名称;②资产负债表日或财务报表涵盖的会计期

间;③人民币金额单位;④财 务报表是合并财务报表的,应当予以标明。

10.2 财务分析方法

8

1

7

9

8

4

信

3

微

系

联

一

唯

1.偿债能力比率(反映企业偿还到期债务的能力)

总负债

资产负债率= ×100% 长期偿债能力指标

总资产

资产总额

权益乘数=

所有者权益

越大,负债越多,是资产负债率的另一种表现形式

负债+所有者权益

=

所有者权益

短期偿债能力指标

流动资产

流动比率=

流动负债 流动资产=速动资产+存货

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

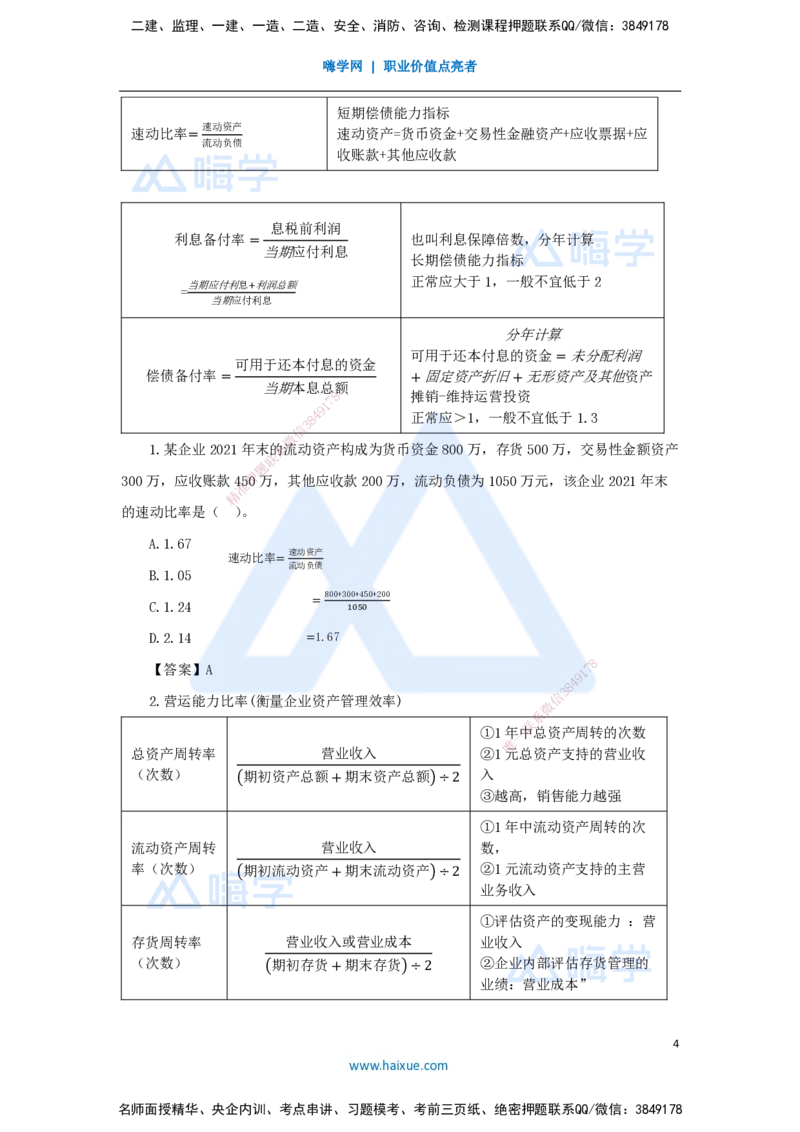

短期偿债能力指标

速动资产

速动比率= 速动资产=货币资金+交易性金融资产+应收票据+应

流动负债

收账款+其他应收款

息税前利润

利息备付率= 也叫利息保障倍数,分年计算

当期应付利息

长期偿债能力指标

正常应大于1,一般不宜低于2

当期应付利息+利润总额

=

当期应付利息

分年计算

可用于还本付息的资金=未分配利润

可用于还本付息的资金

偿债备付率= +固定资产折旧+无形资产及其他资产

当期本息总 额

8 摊销-维持运营投资

7

1

9

8 4 正常应>1,一般不宜低于1.3

3

信

微

1.某企业2021年末的系流动资产构成为货币资金800万,存货500万,交易性金额资产

联

题

300万,应收账款45押0万,其他应收款200万,流动负债为1050万元,该企业2021年末

准

精

的速动比率是( ) 。

A.1.67

速动比率=

速动资产

流 动负债

B.1.05

800+300+450+200

C.1.24

=

1050

D.2.14 =1.67

8

【答案】A 1 7

9

8

4

信

3

2.营运能力比率(衡量企业资产管理效率)

微

系

①1年一中

联

总资产周转的次数

唯

总资产周转率 营业收入 ②1 元总资产支持的营业收

(次数) (期初资产总额+期末资产总额)÷2 入

③越高,销售能力越强

①1年中流动资产周转的次

流动资产周转 营业收入 数,

率(次数) (期初流动资产+期末流动资产)÷2 ②1元流动资产支持的主营

业务收入

①评估资产的变现能力 :营

存货周转率 营业收入或营业成本 业收入

(次数) (期初存货+期末存货)÷2 ②企业内部评估存货管理的

业绩:营业成本”

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

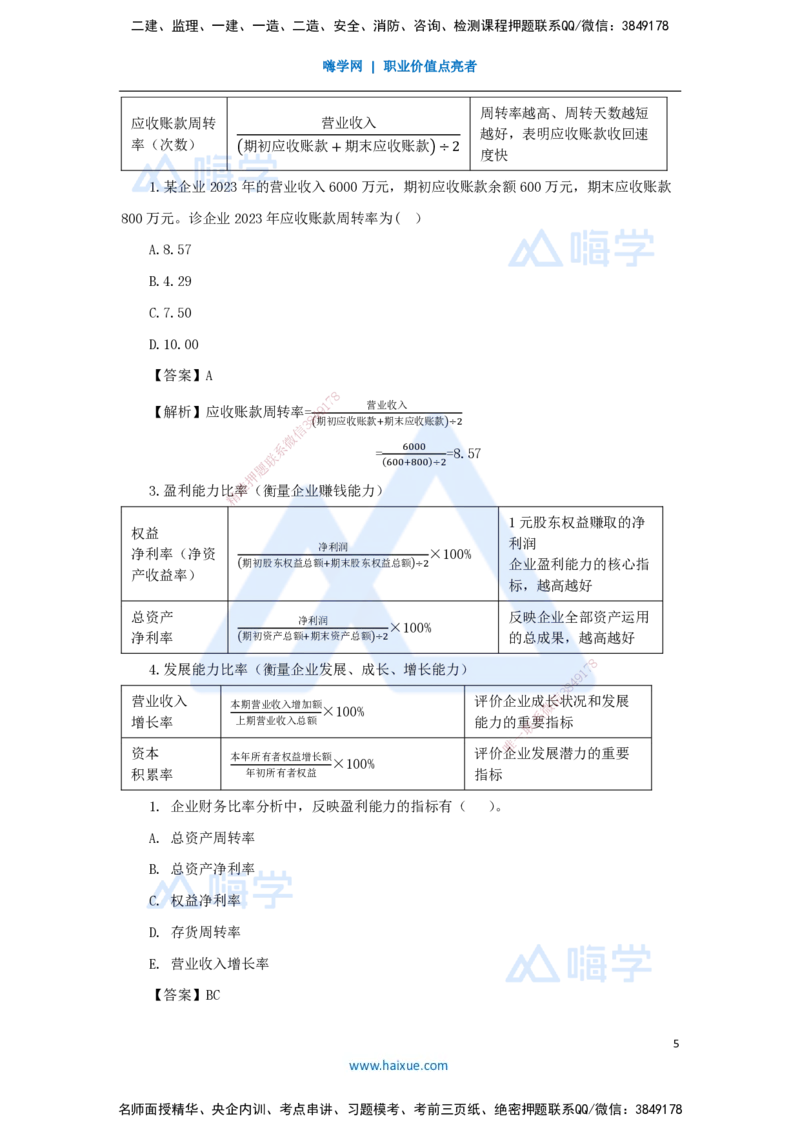

周转率越高、周转天数越短

应收账款周转 营业收入

越好,表明应收账款收回速

率(次数) (期初应收账款+期末应收账款)÷2

度快

1.某企业2023年的营业收入6000万元,期初应收账款余额600万元,期末应收账款

800万元。诊企业2023年应收账款周转率为( )

A.8.57

B.4.29

C.7.50

D.10.00

【答案】A

8

7

【解析】应收账款周转率=4 9 1 营业收入

3

8(期初应收账款+期末应收账款)÷2

信

微

系 6000

= =8.57

联

题 (600+800)÷2

押

准

3.盈利能力比率(衡量企业赚钱能力)

精

1元股东权益赚取的净

权益

净利润

利润

净利率(净资 ×100%

(期初股东权 益总额+期末股东权益总额)÷2 企业盈利能力的核心指

产收益率)

标,越高越好

总资产 反映企业全部资产运用

净利润

×100%

净利率 (期初资产总额+期末资产总 额)÷2 的总成果,越高越好

8

4.发展能力比率(衡量企业发展、成长、 增长能力) 1 7

9

8

4

信

3

营业收入 评价企业成长状况和发展

本期营业收入增加额 微

×100%

系

增长率 上期营业收入总额 能力的重联要指标

一

唯

资本 评价 企业发展潜力的重要

本年所有者权益增长额

×100%

积累率 年初所有者权益 指标

1. 企业财务比率分析中,反映盈利能力的指标有( )。

A. 总资产周转率

B. 总资产净利率

C. 权益净利率

D. 存货周转率

E. 营业收入增长率

【答案】BC

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

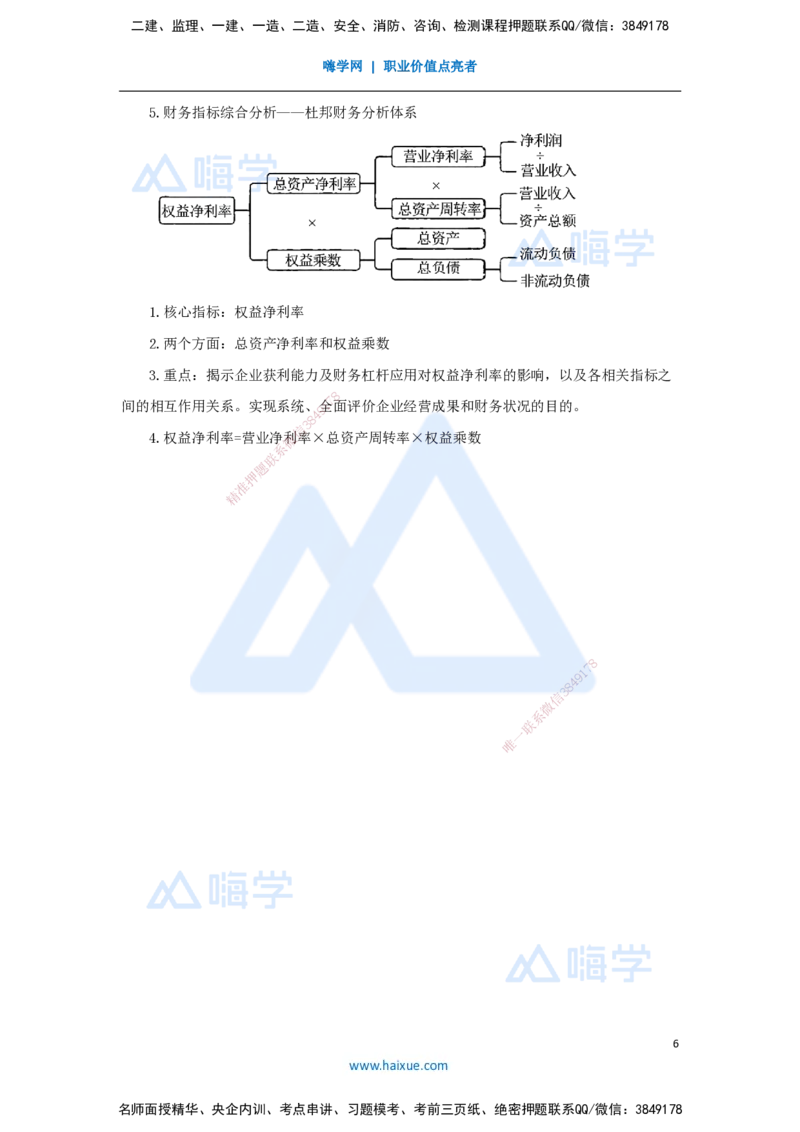

5.财务指标综合分析——杜邦财务分析体系

1.核心指标:权益净利率

2.两个方面:总资产净利率和权益乘数

3.重点:揭示企业获利能力及财务杠杆应用对权益净利率的影响,以及各相关指标之

8

7

间的相互作用关系。实现系统、1全面评价企业经营成果和财务状况的目的。

9

4

8

3

信

4.权益净利率=营业净微利率×总资产周转率×权益乘数

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178