文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

环球网校一级建造师《建设工程项目管理》新考纲精讲

6.4 施工成本分析与管理绩效考核

6.4.1 施工成本分析

【知识点清单】

施工成本分析的内容和步骤★★

施工成本分析方法★★★

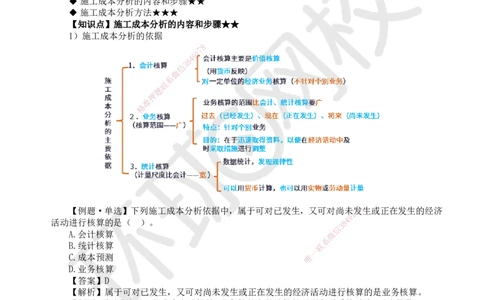

【知识点】施工成本分析的内容和步骤★★

1)施工成本分析的依据

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

【例题·单选】下列施工成本分析依据中,属于可对已发生,又可对尚未7发8生或正在发生的经济

1

9

活动进行核算的是( )。 8 4

3

信

A.会计核算 微

系

B.统计核算 联

一

C.成本预测 唯

D.业务核算

【答案】D

【解析】属于可对已发生,又可对尚未发生或正在发生的经济活动进行核算的是业务核算。

【例题·单选】关于工程成本会计核算、业务核算和统计核算区别和联系的说法,正确的是( )。

A.会计核算是对已发生的经济活动进行核算,而业务核算和统计核算还可对正在进行的经济活动

进行核算

B.业务核算是价值核算,会计核算的范围比业务核算的范围更广

C.统计核算和会计核算必须用货币计量,业务核算可以用实物量或劳动量计量

D.统计核算是利用会计核算和业务核算的资料,把数据按统计方法加以系统管理,发现企业生产

经营活动的规律

【答案】D

【解析】选项A错误,会计核算和统计核算是对已发生的经济活动进行核算,而业务核算还可对

正在进行的经济活动进行核算;选项B错误,会计核算是价值核算,业务核算的范围更广;选项C错

误,统计核算可以用货币计量也可以用实物量或劳动量计量;而会计核算只能用货币计量。

2)成本分析的步骤

扫码关注更多

第 1 页 共 6 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

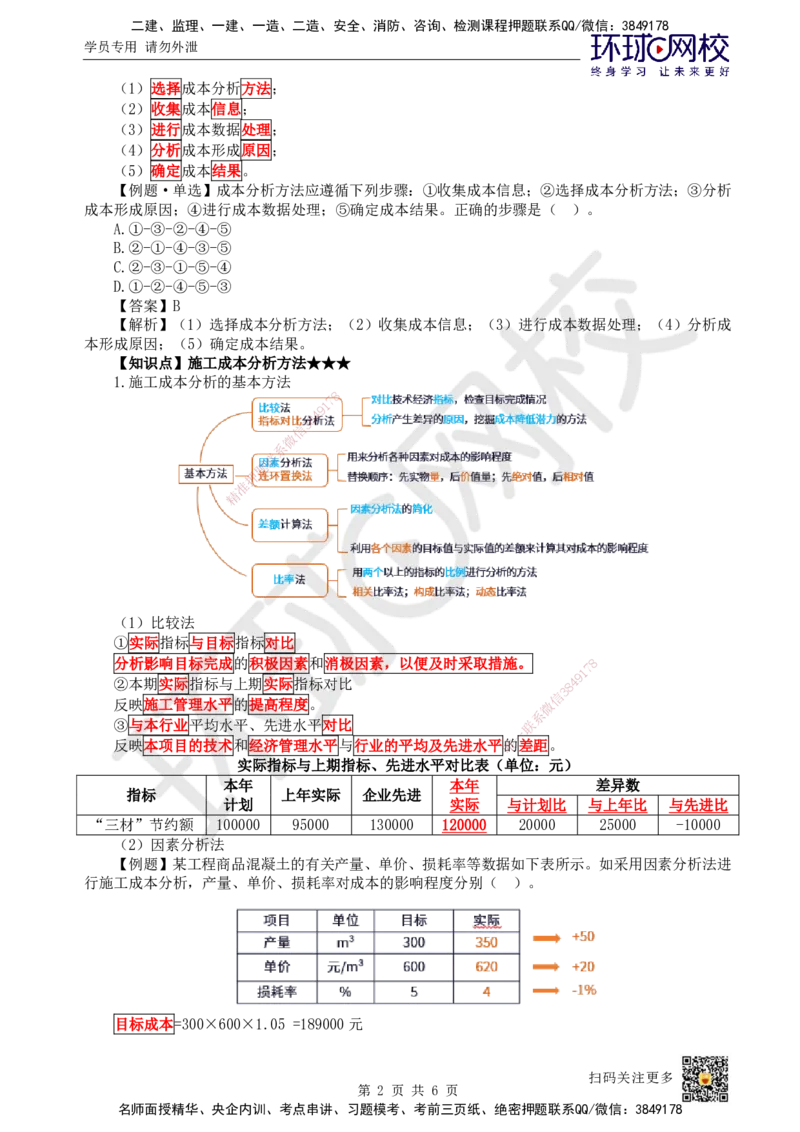

(1)选择成本分析方法;

(2)收集成本信息;

(3)进行成本数据处理;

(4)分析成本形成原因;

(5)确定成本结果。

【例题·单选】成本分析方法应遵循下列步骤:①收集成本信息;②选择成本分析方法;③分析

成本形成原因;④进行成本数据处理;⑤确定成本结果。正确的步骤是( )。

A.①-③-②-④-⑤

B.②-①-④-③-⑤

C.②-③-①-⑤-④

D.①-②-④-⑤-③

【答案】B

【解析】(1)选择成本分析方法;(2)收集成本信息;(3)进行成本数据处理;(4)分析成

本形成原因;(5)确定成本结果。

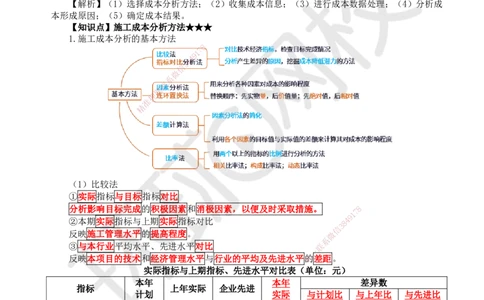

【知识点】施工成本分析方法★★★

1.施工成本分析的基本方法

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

(1)比较法

①实际指标与目标指标对比

分析影响目标完成的积极因素和消极因素 ,以便及时采取措施。 8

1

7

9

②本期实际指标与上期实际指标对比 8 4

信

3

反映施工管理水平的提高程度。 微

系

③与本行业平均水平、先进水平对比 联

一

反映本项目的技术和经济管理水平与行业的平均及先进 水平唯的差距。

实际指标与上期指标、先进水平对比表 (单位:元)

本年 本年 差异数

指标 上年实际 企业先进

计划 实际 与计划比 与上年比 与先进比

“三材”节约额 100000 95000 130000 120000 20000 25000 -10000

(2)因素分析法

【例题】某工程商品混凝土的有关产量、单价、损耗率等数据如下表所示。如采用因素分析法进

行施工成本分析,产量、单价、损耗率对成本的影响程度分别( )。

目标成本=300×600×1.05 =189000元

扫码关注更多

第 2 页 共 6 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

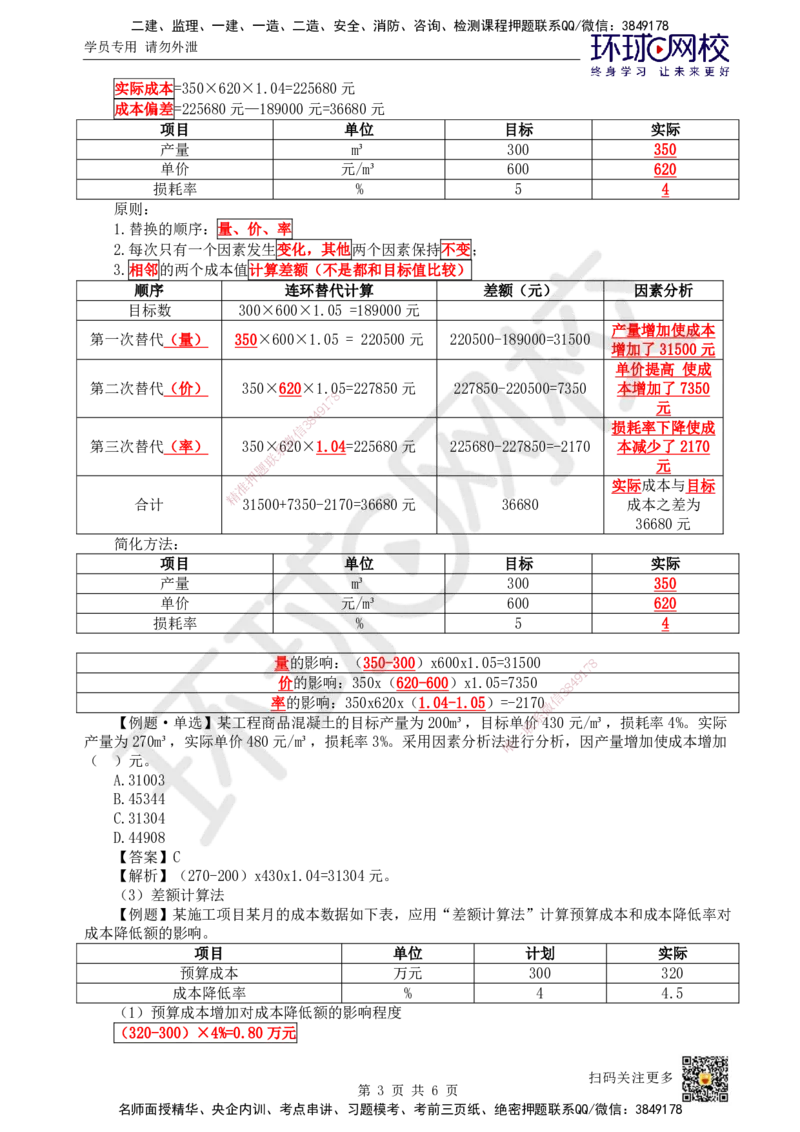

实际成本=350×620×1.04=225680元

成本偏差=225680元—189000元=36680元

项目 单位 目标 实际

产量 m³ 300 350

单价 元/m³ 600 620

损耗率 % 5 4

原则:

1.替换的顺序:量、价、率

2.每次只有一个因素发生变化,其他两个因素保持不变;

3.相邻的两个成本值计算差额(不是都和目标值比较)

顺序 连环替代计算 差额(元) 因素分析

目标数 300×600×1.05 =189000元

产量增加使成本

第一次替代(量) 350×600×1.05 = 220500元 220500-189000=31500

增加了31500元

单价提高 使成

第二次替代(价) 350×620×1.0 5=227850元 227850-220500=7350 本增加了7350

8

7

9 1 元

4

8

信 3 损耗率下降使成

微

第三次替代(率) 350×系620×1.04=225680元 225680-227850=-2170 本减少了2170

联

题 元

押

准 实际成本与目标

精

合计 31500+7350-2170=36680元 36680 成本之差为

36680元

简化方法:

项目 单位 目标 实际

产量 m³ 300 350

单价 元/m³ 600 620

损耗率 % 5 4

量的影响:(350 -300)x600x1.05=31500 8

1

7

9

价的影响:350x(62 0-600)x1.05=7350

8

4

信

3

率的影响:350x620x(1. 04-1.05)=-2170微

系

【例题·单选】某工程商品混凝土的目标产量为200m ³,目标单联价430元/m³,损耗率4%。实际

一

产量为270m³,实际单价480元/m³,损耗率3%。采用因素分 析法唯进行分析,因产量增加使成本增加

( )元。

A.31003

B.45344

C.31304

D.44908

【答案】C

【解析】(270-200)x430x1.04=31304元。

(3)差额计算法

【例题】某施工项目某月的成本数据如下表,应用“差额计算法”计算预算成本和成本降低率对

成本降低额的影响。

项目 单位 计划 实际

预算成本 万元 300 320

成本降低率 % 4 4.5

(1)预算成本增加对成本降低额的影响程度

(320-300)×4%=0.80万元

扫码关注更多

第 3 页 共 6 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(2)成本降低率提高对成本降低额的影响程度

(4.5%-4%)×320=1.60万元

合计:0.80+1.60=2.40万元

【2024真题·单选】砖基础工程施工成本的主要影响因素由工程量、砖消耗量和价格构成。上述

三个影响因素的计划值分别为500m³、529块/m³和0.26元/块,实际值分别为510m³、530块/m³和0.25

元/块。采用因素分析法进行成本分析时,按上述影响因素顺序第二次替代与第一次替代的差额是( )

元。

A.-2703

B.132.6

C.-1195

D.1375.4

【答案】B

【解析】第二次替代与第一次替代的差额:510×(530-529)×0.26=132.6元。

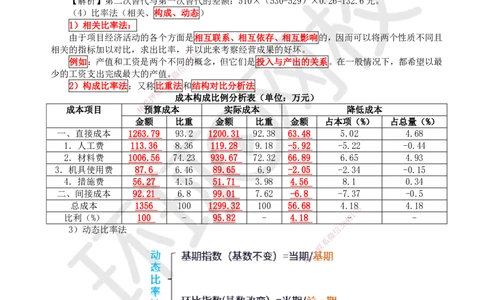

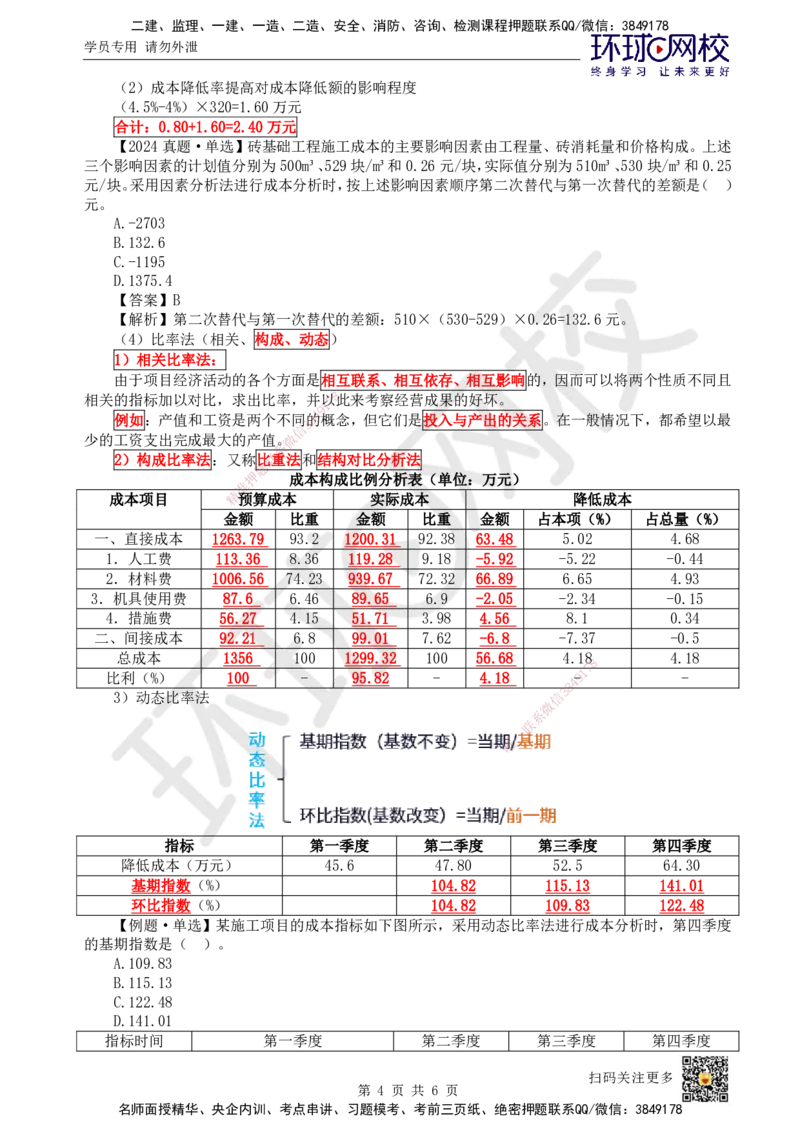

(4)比率法(相关、构成、动态)

1)相关比率法:

由于项目经济活动的各个方面是相互联系、相互依存、相互影响的,因而可以将两个性质不同且

相关的指标加以对比,求出比率,并以7 8此来考察经营成果的好坏。

1

9

4

例如:产值和工资是两个不同8的概念,但它们是投入与产出的关系。在一般情况下,都希望以最

3

信

少的工资支出完成最大的产值。微

系

2)构成比率法:又称比联重法和结构对比分析法

题

押 成本构成比例分析表(单位:万元)

准

成本项目 精预算成本 实际成本 降低成本

金额 比重 金额 比重 金额 占本项(%) 占总量(%)

一、直接成本 1263.79 93.2 1200.31 92.38 63.48 5.02 4.68

1.人工费 113.36 8.36 119.28 9.18 -5.92 -5.22 -0.44

2.材料费 1006.56 74. 23 939.67 72.32 66.89 6.65 4.93

3.机具使用费 87.6 6.46 89.65 6.9 -2.05 -2.34 -0.15

4.措施费 56.27 4.15 51.71 3.98 4.56 8.1 0.34

二、间接成本 92.21 6.8 99 .01 7.62 -6.8 -7.37 -0.5

总成本 1356 100 1299.3 2 100 56.68 4.18

8

4.18

1

7

比利(%) 100 - 95.82 - 4.18 9- -

8

4

3)动态比率法 信

3

微

系

联

一

唯

指标 第一季度 第二季度 第三季度 第四季度

降低成本(万元) 45.6 47.80 52.5 64.30

基期指数(%) 104.82 115.13 141.01

环比指数(%) 104.82 109.83 122.48

【例题·单选】某施工项目的成本指标如下图所示,采用动态比率法进行成本分析时,第四季度

的基期指数是( )。

A.109.83

B.115.13

C.122.48

D.141.01

指标时间 第一季度 第二季度 第三季度 第四季度

扫码关注更多

第 4 页 共 6 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(基期指数100)

降低成本

45.60 47.80 52.50 64.30

(万元)

【答案】D

【解析】第四季度的基期指数=(64.3÷45.6)×100=141.01。

【例题·单选】通过计算材料成本及其占总成本的比重以判定材料成本的合理性,该成本分析方

法是( )。

A.相关比率法

B.构成比率法

C.指标对比分析法

D.动态比率法

【答案】B

【解析】通过计算材料成本及其占总成本的比重以判定材料成本的合理性,该成本分析方法构成

比率法。

【例题·单选】施工项目成本分析时,用产值工资率指标来考核人工费的支出水平的方法是( )。

A.环比指数法

B.构成比率法 8

7

1

9

C.相关比率法 4

8

3

信

D.差额计算法

微

系

【答案】C

联

题

【解析】相关比率法押:由于项目经济活动的各个方面是相互联系、相互依存、相互影响的,因而

准

可以将两个性质不同且精相关的指标加以对比,求出比率,并以此来考察经营成果的好坏。例如:产值

和工资是两个不同的概念 ,但它们是投入与产出的关系。在一般情况下,都希望以最少的工资支出完

成最大的产值。因此,用产值工资率指标来考核人工费的支出水平,可以很好地分析人工成本。

2.综合成本的分析方法

1)针对已 完工程,是成本分析的基础。

2)方法“三算 对比” :(分别计算实际偏差和目标偏差)

分部分项工程 预算成本(来自投标报价成本)、

(已完、基础) 目标成本(来自施工 预算)、

实际成本(来自施工任 务的实际工程量、实耗人工、实耗材料)、

3)主要的分部分项工程 必 须分析,要做到从开工到竣

1

工7 8进行系统的成本分析。

9

月(季)度 8 4

如果属于“政策性”亏损,应 从控制支出着手,把信超3支额压缩到最低限度。

(定期、经常性的) 微

系

1)一年结算一次,不得将本年成本 转入下一年联度。

一

年度 2)依据年度成本报表, 唯

3)重点是针对下一年度的施工进展情况 制定切实可行的成本管理措施。

①竣工成本分析;

竣工

②主要资源节超对比分析;

(单位工程为基础)

③主要技术节约措施及经济效果分析。

【例题·单选】施工项目综合成本分析的基础是( )。

A.分部分项工程成本分析

B.月度成本分析

C.年度成本分析

D.单位工程成本分析

【答案】A

【解析】分部分项成本分析施工项目综合成本分析的基础。

【例题·单选】在进行月(季)度成本分析时,如果存在“政策性”亏损,则应( )。

A.增加收入,弥补亏损

B.降低标准,防止再超支

C.暂停生产,等待政策调整

扫码关注更多

第 5 页 共 6 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

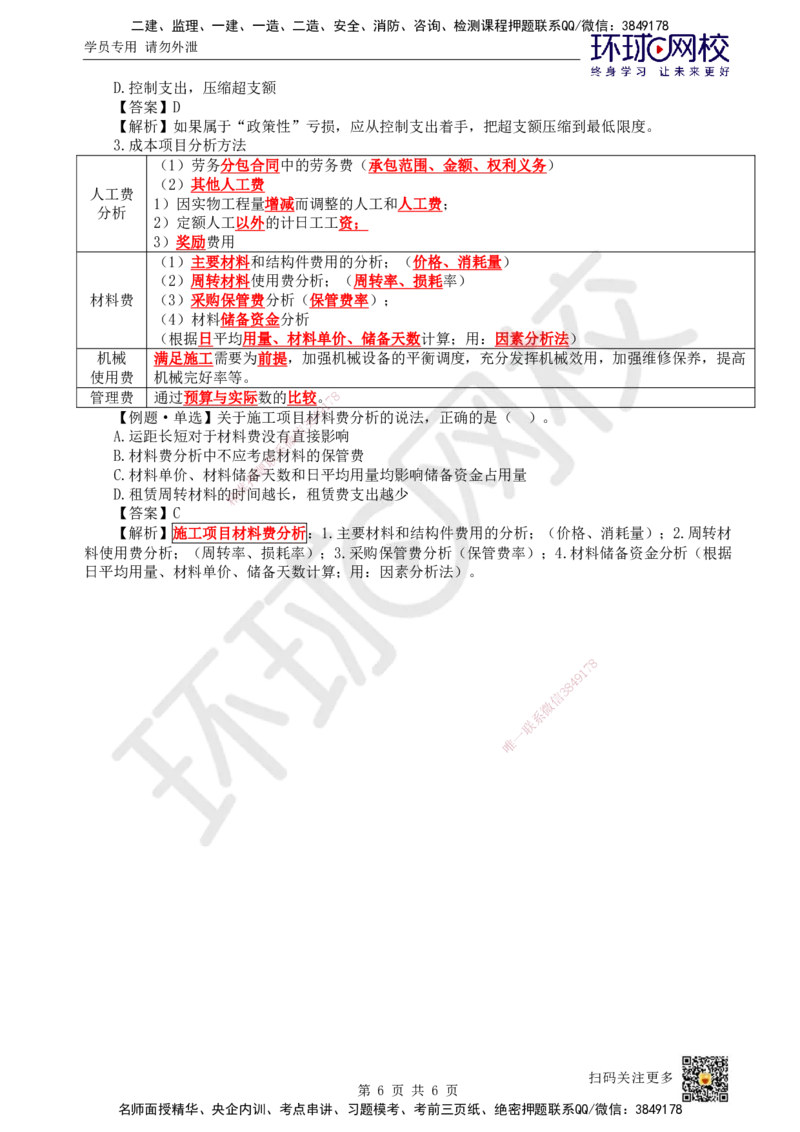

D.控制支出,压缩超支额

【答案】D

【解析】如果属于“政策性”亏损,应从控制支出着手,把超支额压缩到最低限度。

3.成本项目分析方法

(1)劳务分包合同中的劳务费(承包范围、金额、权利义务)

(2)其他人工费

人工费

1)因实物工程量增减而调整的人工和人工费;

分析

2)定额人工以外的计日工工资;

3)奖励费用

(1)主要材料和结构件费用的分析;(价格、消耗量)

(2)周转材料使用费分析;(周转率、损耗率)

材料费 (3)采购保管费分析(保管费率);

(4)材料储备资金分析

(根据日平均用量、材料单价、储备天数计算;用:因素分析法)

机械 满足施工需要为前提,加强机械设备的平衡调度,充分发挥机械效用,加强维修保养,提高

使用费 机械完好率等。

管理费 通过预算与实际数的比较。7 8

1

9

【例题·单选】关于施工项目8材4料费分析的说法,正确的是( )。

3

信

A.运距长短对于材料费没有微直接影响

系

B.材料费分析中不应考联虑材料的保管费

题

C.材料单价、材料储押备天数和日平均用量均影响储备资金占用量

准

D.租赁周转材料的精时间越长,租赁费支出越少

【答案】C

【解析】施工项目材料 费分析:1.主要材料和结构件费用的分析;(价格、消耗量);2.周转材

料使用费分析;(周转率、损耗率);3.采购保管费分析(保管费率);4.材料储备资金分析(根据

日平均用量、材料单价、储备天数 计算;用:因素分析法)。

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多

第 6 页 共 6 页

内容

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178