我之前在google play榜单分析中针对棋牌大类,采用IAA vs IAP & PVE vs PVE,做了一些棋牌类产品市场和产品形态的洞察,目前利用新获取到的App Store 2022-2025年畅销榜&免费榜数据,再补充一些信息。这是App Store品类深度系列的第二篇。我把AS的四个品类卡牌(牌类)、桌面(棋类)、家庭聚会、娱乐场汇总到棋牌这个大类里,也与GP端卡牌、桌面和棋类、Casino品类对应参照。两个平台的品类划分和产品归属有不少差异,所以这篇把跟棋和牌相关的类型产品放在一起做观察。

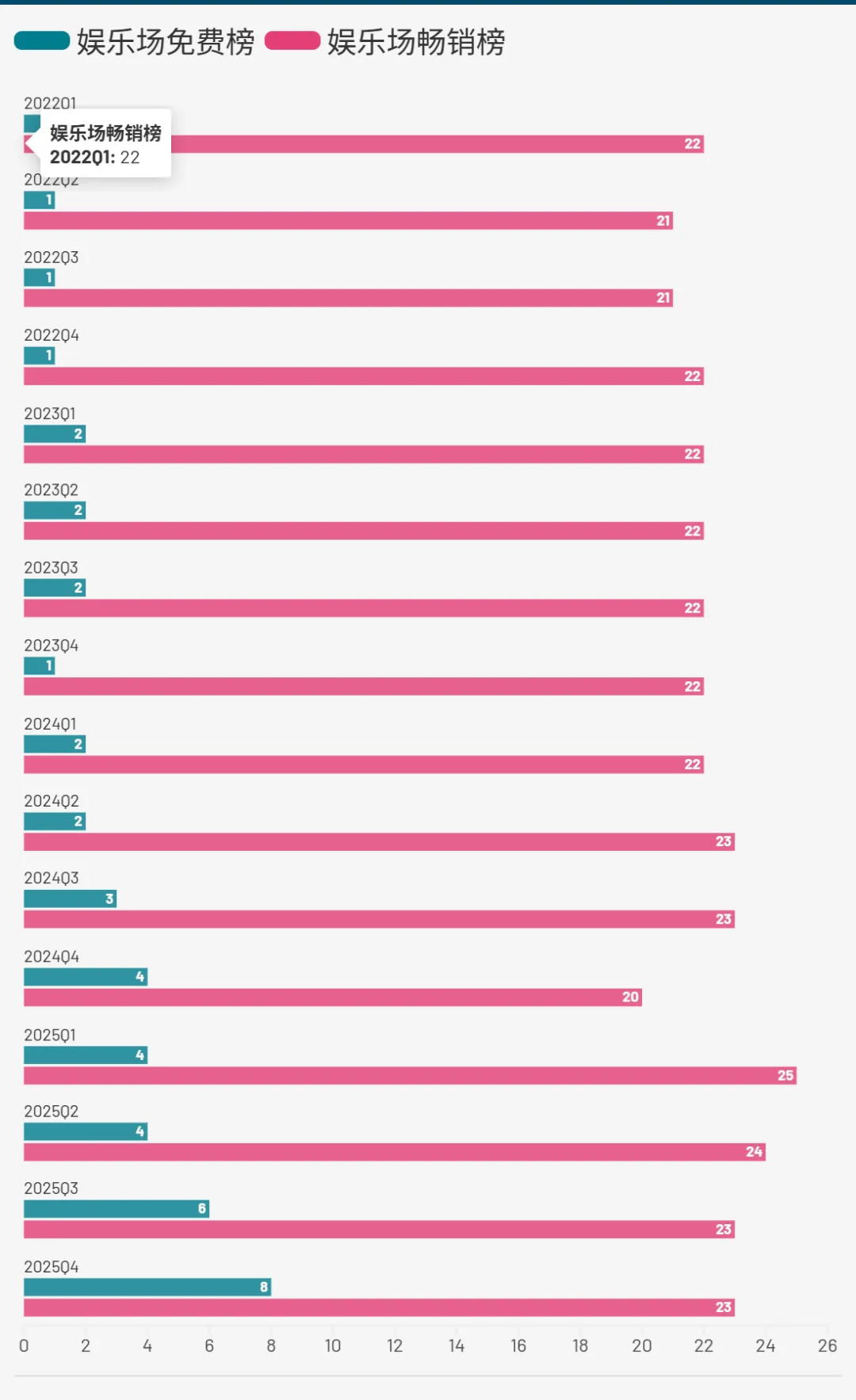

棋牌大类畅销榜超过一半是Slots,分布在”卡牌”和”娱乐场”两个品类标签下。从品类TOP5的月度数据看,Cashman Casino、DoubleDown、Jackpot Party、Lightning Link、Big Fish Casino在四年间几乎月月出现在各自品类的畅销TOP5里,发行商格局也没有变化——Product Madness、Playtika、SciPlay、Big Fish、SpinX四大集团始终把持绝大部分席位。Slots格局稳定的核心原因是LTV极长(均值超过9年)和严格的ROAS控量买量策略。加上D2C支付渠道(Web商店等)绕开商店抽成后利润率更高,头部优势自我强化。畅销榜数据系统性低估了这个赛道的真实收入规模。这个基本盘四年没有结构性变化。真正值得展开讲的,是基本盘之外发生的三件事。

三、MONOPOLY GO!:先跑通涡轮,再换大IP

MONOPOLY GO!是棋牌大类四年间最大的变量——2023年4月上线,同年10月就霸占AS全品类畅销第1名,此后连续满勤,从未掉出过。但MONOPOLY GO!不是凭空出现的,Scopely和Hasbro的合作始于近十年前:2015年推出Yahtzee With Buddies,2020年推出Scrabble GO。Yahtzee在我们的数据中四年畅销TOP5满勤15次,排名稳定在60-76之间——产品本身的付费模型和运营能力完全成立,只是IP天花板限制了规模。Scopely在Yahtzee和Scrabble上积累了将经典桌游IP转化为移动端长线产品的运营体系和数值内购模型,获得了Hasbro(monopoly的ip持有方)的信任。MONOPOLY GO!的开发历时七年,是在已经验证过的运营”涡轮”基础上,换装了一个认知度大十倍的超级IP。Hasbro CEO Chris Cocks的原话是:”Scopely has a knack for that style of casual game. They had good experience with our brands.”结果是:同一个发行商Scopely,同样是掷骰+社交的产品形态,Yahtzee排在畅销60-76名,MONOPOLY GO!直接冲到全榜第1。运营能力是基础,IP是放大器。因为有了Yahtzee十年+的积累,MONOPOLY GO!迎来属于它的春天。其实这也是我一直看很多游戏研发公司成功经验历史的一种感受,就是过去可能是无数个小成功产品,慢慢到后面爆发出一个大爆品,公司经营还是一定要有战略定力和韧性,一两年就换一个方向,除非是风口,很难做得又大又长久。MONOPOLY GO!大量吸收了Coin Master长期培育的Social Casino赛道用户。在Social Casino这种下载决策极轻的赛道上,大富翁这个全球认知度最高的桌游IP,相比Coin Master的海盗主题有碾压性的获客优势。

四、Solitaire:同一条路径的第二个验证

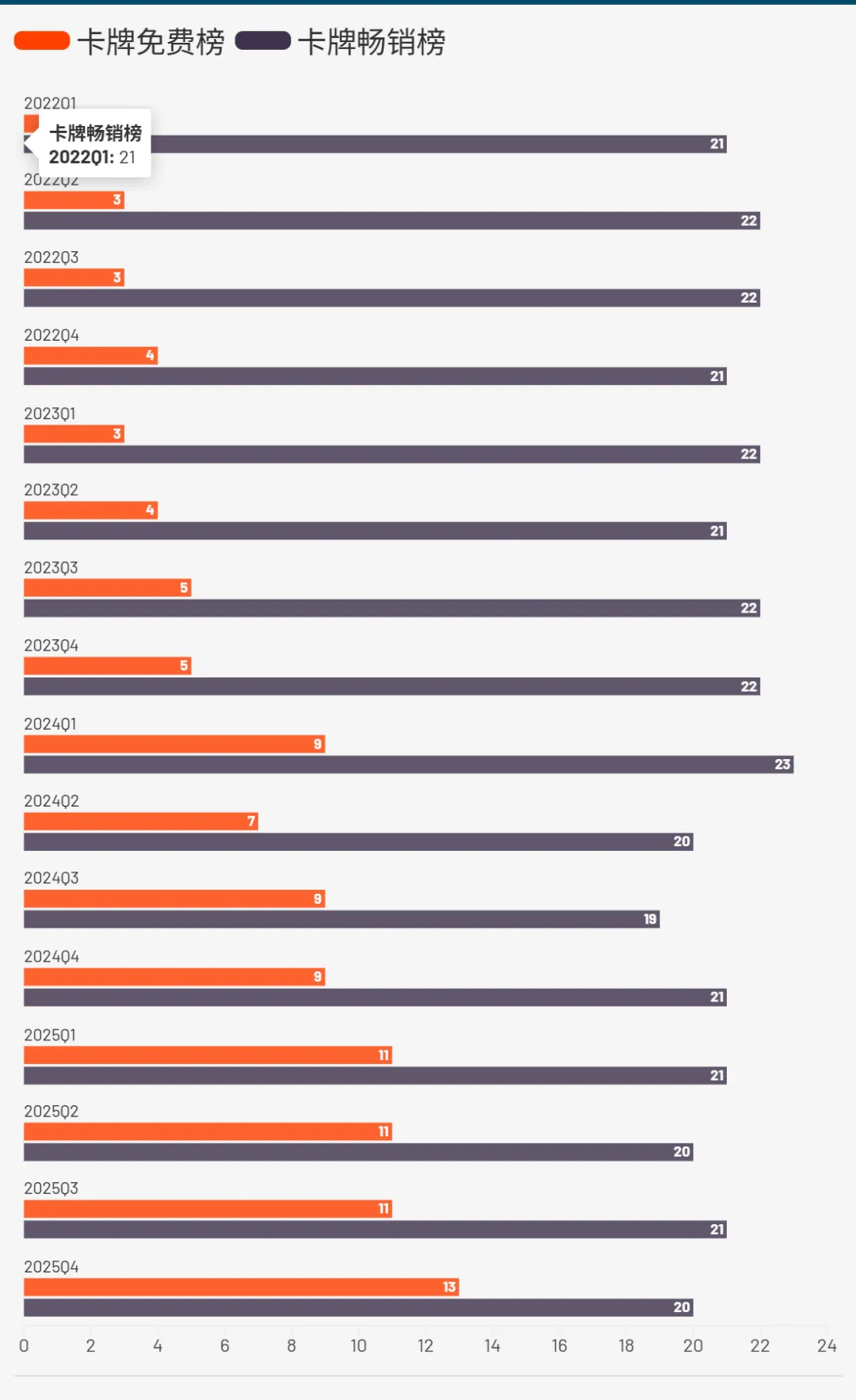

棋牌大类四年间第二个值得深挖的变化发生在Solitaire赛道。从卡牌品类免费榜TOP5的四年变迁可以看到一个清晰的迁移趋势。2022年,免费TOP5几乎被竞技型Solitaire占据:Solitaire Cash和Solitaire Clash长期霸占前两名。到2025年,免费TOP5变成了Jigsolitaire、Vita Mahjong、Disney Solitaire——竞技型Solitaire的热度在消退,IP化Solitaire和麻将接龙在崛起。畅销榜上,Solitaire Grand Harvest(Playtika旗下Supertreat出品)四年来畅销TOP5满勤12次,排名在30-45之间,是PVE+IAP型Solitaire的标杆产品,运营9年仍在榜,也是我一直很想做的rummy+solitaire参考的榜样大哥。2025年的新变量是Disney Solitaire(SuperPlay出品),上线几个月就进入AS畅销41、GP畅销30。Disney Solitaire的成功路径和MONOPOLY GO!惊人地相似。SuperPlay之前做的Dice Dreams和Domino Dreams——都是棋牌赛道产品,都跑通了运营体系但规模受限于IP天花板。SuperPlay CEO Gilad Almog自己说:”We have the turbo of the Disney IP, which gives us even more confidence.”——他用的词就是”turbo”,涡轮。Playtika收购SuperPlay后,Disney Solitaire融合了两方面的积累——Playtika在Solitaire Grand Harvest上打磨多年的关卡和经济系统,以及SuperPlay在Dice Dreams和Domino Dreams上积累的棋牌产品运营经验,再叠加Disney IP的获客加成.有意思的对比是King也在2025年推出了Candy Crush Solitaire,试图用三消品牌进入Solitaire赛道。但行业对此持观望态度——三消的数值体系、关卡设计和付费点设计与Solitaire完全不同,King在三消上的运营经验不一定能直接迁移过来。多个尝试进入Solitaire赛道的产品(Solitaire Home Design、Solitaire Cruise、Fishdom Solitaire)都因为经济体系没调好而失败了。这进一步验证了一个规律:棋牌赛道的运营know-how具有强品类专属性。Scopely在Social Casino上的积累能迁移到MONOPOLY GO!,SuperPlay在棋牌上的积累能迁移到Disney Solitaire,但King从三消迁移到Solitaire就不一定行。”先用中小IP跑通涡轮,再换大IP放大规模”是这个赛道被反复验证的成功路径,但前提是涡轮必须是在同一个赛道内积累的。

夜雨聆风

夜雨聆风