功能说明 | 异地预缴税款信息采集

增值税申报时,异地预缴信息怎么查?

很多朋友预缴后,申报时找不到预缴信息,别慌!3种方法快速获取,附具体操作步骤,新手也能上手:

方法一:机构所在地电子税务局(最常用)

登录公司机构所在地电子税务局 → 找到【我要查询】→ 点击【一户式查询】→ 选择【预缴税款查询】→ 输入预缴日期、项目编号等条件,即可查询到异地预缴的增值税税额、预缴时间、地点等完整信息,部分地区可直接勾选用于申报抵减。

方法二:项目地电子税务局(补充方式)

若机构所在地未查询到,登录项目地电子税务局 → 选择【企业业务】→【特定主体登录】→ 类型选“跨区域报验户” → 登录后进入【我要办税】→【综合信息报告】→【跨区域涉税事项管理】→ 选择对应《跨区域涉税事项报告》→ 点击【查询预缴款信息】,录入完税凭证号码即可查询。

方法三:完税凭证核对(基础依据)

异地预缴后,会拿到纸质或电子《税收完税证明》,凭证上会明确标注预缴增值税税额、征收项目、预缴日期等信息,申报时直接对照填写即可,务必妥善留存原件(税务核查需用到)。

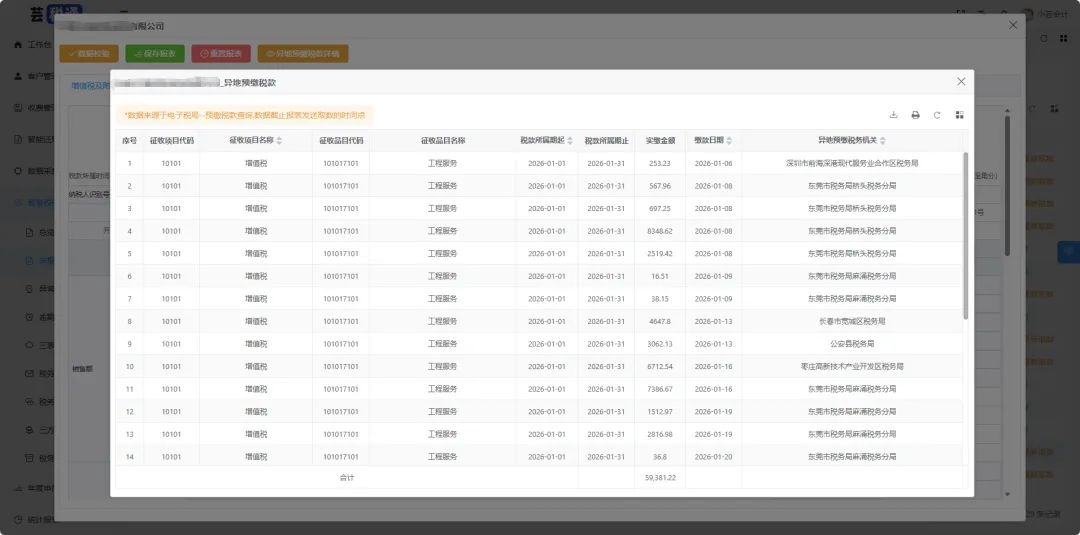

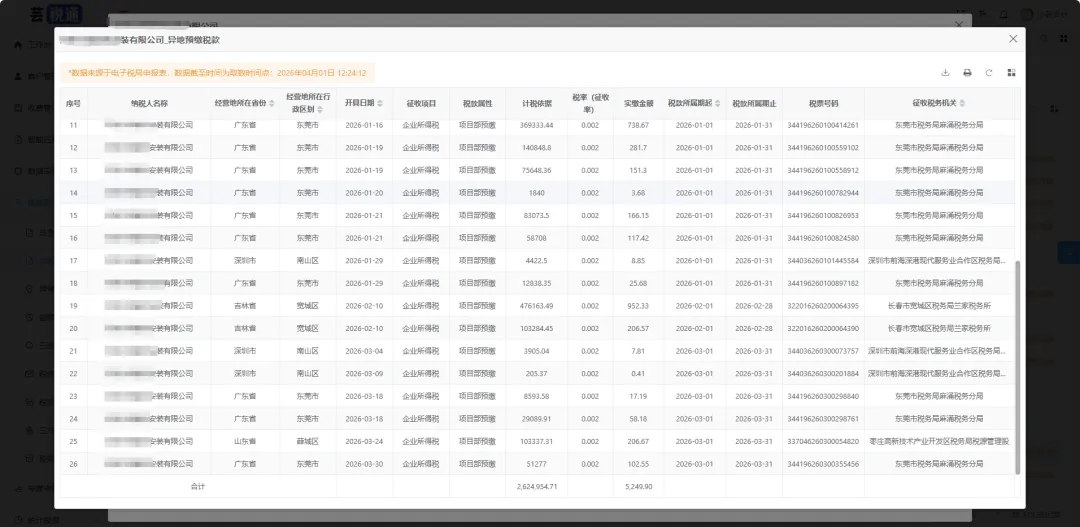

方法四:芸税通系统查询(自动采集,随时可查)

使用芸税通专业版,进行增值税取数、企业所得税取数成功后,可以在申报表中实时查看异地预缴数据,并且根据当前所属期,精准显示预缴数据,方便统计申报。

增值税查看界面:

企业所得税查看界面:

补充实操:异地预缴税款攻略

先搞懂:什么是异地预缴税款?

简单来说,就是你公司在「机构所在地」以外的城市(跨地级行政区)做业务,按照税法规定,得先在「业务发生地」(比如建筑项目地、异地房产所在地)预缴一部分税款,之后再回公司注册地做正式纳税申报,多退少补。

这不是额外征税,而是税务机关的一种征管方式,避免税款流失,也方便业务属地的税务管理。

重点:哪些情况必须预缴?(必看!)

不是所有异地业务都要预缴,主要集中在3个场景,尤其建筑行业是高频场景,一定要记牢:

跨地级行政区提供建筑服务(最常见):比如公司在A市,去B市承接建筑工程、装修项目,就需要在B市预缴;注意,同市不同区县一般不用预缴,直辖市跨区需要预缴。

销售异地不动产:公司或个人在外地有房产,卖掉的时候,要在房产所在地预缴税款。

出租异地不动产:把外地的房产出租给别人,租金收入需要在房产所在地预缴税款。

提醒:只要符合以上场景,必须按规定预缴,逾期或漏缴会产生滞纳金,还会影响企业信用等级哦!

核心:各税种预征率+计算方法(2026年现行)

预缴的核心是“算对钱”,不同税种、不同纳税人类型,预征率和公式都不一样,整理成表格更清晰,建议收藏备用!

|

税种

|

适用场景

|

预征率

|

核心计算公式

|

|

增值税(核心)

|

一般纳税人(一般计税)- 建筑服务

|

2%

|

应预缴税款 = (全部价款 – 分包款) ÷ (1+9%) × 2%

|

|

一般纳税人(简易计税)/ 小规模纳税人 – 建筑服务

|

3%(小规模超标准可按1%)

|

应预缴税款 = (全部价款 – 分包款) ÷ (1+3%) × 3%

|

|

小规模纳税人(月销≤10万/季≤30万)

|

0%

|

无需预缴

|

|

附加税费

|

所有预缴场景(随增值税)

|

城建税7%/5%/1%;教育费附加3%;地方教育附加2%

|

应缴附加税 = 预缴的增值税额 × 对应税率

|

|

企业所得税

|

建筑企业异地项目

|

0.2%

|

应预缴税款 = 不含税收入 × 0.2%

|

|

个人所得税

|

异地作业人员

|

0.4%~1%(核定征收)

|

应预缴税款 = 收入 × 对应预征率

|

关键提示:建筑服务可以扣除合法分包款(必须取得正规发票),余额为负的话,可结转下期继续抵扣,不用慌!

实操:五步搞定异地预缴(新手也能上手)

流程其实很简单,跟着这五步走,不用反复跑税务局,大部分环节可以线上办理:

第一步:开具《跨区域涉税事项报告表》(原“外经证”) 在公司机构所在地的电子税务局就能办理,填写项目地址、金额、工期(有效期≤180天),线上提交后直接生效,不用跑线下。

第二步:项目地报验登记报告表生效后,在项目所在地的税务机关做报验登记,确认项目信息,方便后续预缴。

第三步:计算并预缴税款按照上面的公式,分税种计算应预缴的金额,记得扣除合法分包款(保留好发票原件),可线上预缴或去项目地税务局窗口缴纳。

第四步:取得完税凭证缴纳完成后,一定要拿到完税凭证!这是后续回机构所在地申报、抵减税款的核心依据,丢失会很麻烦。

第五步:项目结束,反馈核销项目完工后,填报《跨区域涉税事项反馈表》,结清所有税款,完成核销,避免留下税务遗留问题。

避坑指南:这5个要点别踩雷!

✅ 分项目预缴:不同异地项目要分开计算、分开预缴,不能混在一起,否则会影响抵减。

✅ 把握时间节点:收到预收款或发生纳税义务后,次月申报期前必须完成预缴,逾期会收滞纳金。

✅ 抵减规则:异地预缴的税款,回机构所在地申报时可以全额抵减,多缴的部分可以申请退税。

✅ 资料留存:分包发票、完税凭证、跨区域涉税报告表等,一定要妥善留存,税务核查时会用到。

❌ 不要漏缴:哪怕金额不大,漏缴也会影响企业信用,后续办理涉税业务会受限

举个例子,一看就懂(建筑服务场景)

假设你公司是一般纳税人,在异地承接一个建筑项目,含税总包款1090万,支付分包款218万(取得正规发票),按一般计税方法预缴:

计算可扣除分包后的余额:1090万 – 218万 = 872万

换算成不含税收入:872万 ÷ (1+9%) = 800万

附加税(按市区7%城建税计算):16万 × (7%+3%+2%) = 1.92万

企业所得税预缴额:800万 × 0.2% = 1.6万

合计预缴:16万 + 1.92万 + 1.6万 = 19.52万,后续回机构所在地申报时,这19.52万可全额抵减应纳税额。

其实异地预缴并没有想象中复杂,只要记住“场景要对、税率要准、流程要全”,就能顺利办理。

最后提醒:税务政策可能会有微调,办理前可登录当地电子税务局查询最新规定,或咨询当地税务机关,确保万无一失!

夜雨聆风

夜雨聆风