夜雨聆风

夜雨聆风

微软:究竟是基础设施公司还是软件公司?

4月22日,微软股价单日下跌3.97%,收在415.75美元。同一天,公司宣布了51年历史上第一次自愿退休计划,约8750名美国员工符合条件,占美国员工总数的7%。

单看这两件事,都不算大新闻,科技股一天跌4%很常见,自愿裁员也不是什么危机信号。但把它们放进过去三个月的背景里,画面就不一样了:微软年初至今跌了13%,同期标普500涨了大约4%,一家市值超过3万亿美元的公司不到四个月里跑输大盘将近17个百分点,这背后一定有比”市场波动”更深层的原因。

那个原因,是一个关于定位的问题。

一场正在发生的资本大迁徙

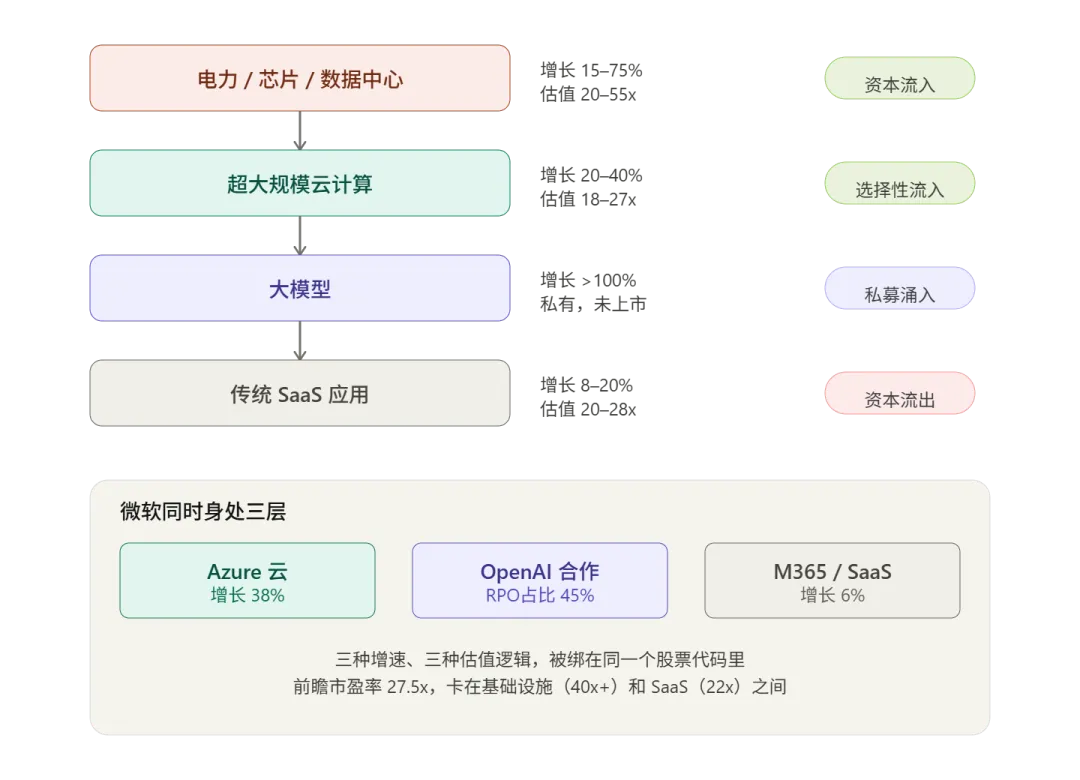

要理解微软的处境,需要先看一眼整个AI产业链上正在发生什么。

2026年,全球资本流向AI领域的方式发生了根本性的分化。高盛的一份研究显示,AI基础设施类公司的股价年初至今平均上涨约44%,但这些公司的盈利预期同期只增长了9%,也就是说绝大部分涨幅来自估值扩张,市场在用真金白银押注一个判断:未来的AI经济中,卖铲子的人一定赚钱。

镜像的另一面是传统软件公司。Salesforce、ServiceNow、Workday、Adobe,这些过去十年的明星SaaS企业,增速从30%以上滑落到十几个百分点,估值从动辄40倍被压缩到20到28倍。市场的逻辑很直白:如果AI能用一个智能助手替代原本需要五个人操作的软件界面,那”按人头卖软件许可证”这个商业模式本身就值得被质疑。

高盛的研究中还有一个值得注意的细节:从去年6月开始,几家大型AI公司之间的股价相关性从80%骤降到20%,这意味着市场不再把”AI”当作一个整体来交易,而是开始逐家区分你到底是AI经济中的哪个角色。

微软的困境恰恰在于,它不是任何单一角色。

Azure云业务正在以38%的固定汇率增速扩张,这是标准的基础设施级增长。但微软同时还拥有一个庞大的软件订阅帝国,Office 365商业版超过4.5亿付费用户,但M365 Commercial席位增长约6%,完全是传统SaaS的节奏。投资者买入微软的股票,等于同时买进了一个38%增长的云计算引擎和一个6%增长的软件订阅包,两者被绑定在一个股票代码里,只能给出一个价格。

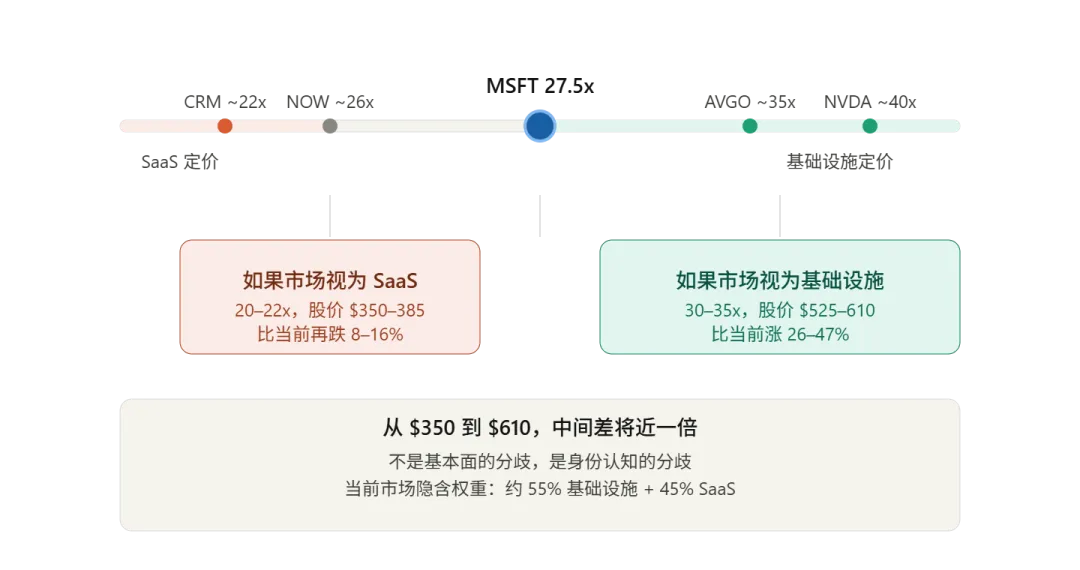

当前这个价格对应的前瞻市盈率(也就是市场愿意为公司未来一年每一块钱利润支付的倍数)是27.5倍。英伟达超过40倍,Salesforce大约22倍,微软刚好卡在中间。市场用一个折中的估值,把它的两种身份糊弄过去了。但这个折中正在变得越来越不稳定。

800亿美元的悖论

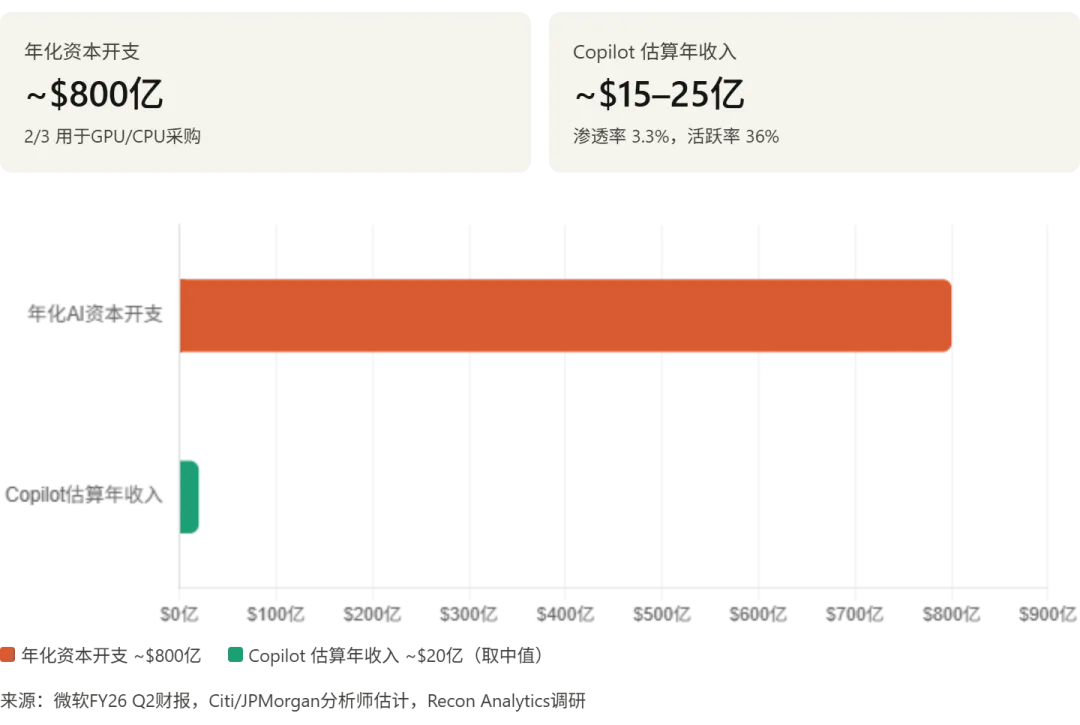

微软正在以一种近乎激进的速度建设AI基础设施。仅2026财年上半年,资本开支就达到约724亿美元,其中Q2单季约375亿美元。市场已普遍以”约800亿美元年化”作为衡量微软AI基础设施投入强度的参考框架,这800亿里大约三分之二花在了GPU和CPU上,属于短期资产,不像厂房和土地可以折旧几十年,用完就折完了。而这些钱绝大部分直接流进了英伟达、博通和美光的营收里,变成了它们股价上涨的燃料。

这里面有一个结构性的讽刺。微软每在AI基础设施上多花一美元,英伟达的市值就多膨胀一点,英伟达的定价权就更强一点,而微软在Azure AI服务上的毛利率就更受挤压一点。过去二十年,软件公司从硬件公司手里攫取利润是科技行业的常态,AI时代这个规律正在被逆转。微软在今年1月宣布了自研AI芯片Maia 200,试图逐步减少对英伟达的依赖,但这种替代以年计,不以季度计。

那800亿花出去了,消费者端最直接的产品出口是M365 Copilot。截至今年1月,Copilot付费用户达到1500万,同比增长约160%,数字本身看起来不小。但微软M365的商业用户总数超过4.5亿,Copilot的渗透率只有3.3%。第三方调研数据显示,这1500万用户中真正在频繁使用的只有约36%,而ChatGPT在付费用户中的活跃率大约是83%。粗略估算,Copilot一年产生的收入大约在15到25亿美元之间,而支撑它的基础设施一年烧掉了800亿。

CFO Amy Hood在财报会上对这个对比做了回应,她说用Copilot收入来衡量AI投资是”错误的标尺”,AI基础设施建设的回报要用微软全栈的价值来看。这个说法有道理,但它是一个需要时间验证的长期故事,而华尔街眼下看到的是一个每季度花掉370亿却说不清楚回报在哪里的局面。

6250亿合同里的那个名字

如果说资本开支和Copilot渗透率的问题是”钱花得值不值”,OpenAI集中度的问题就是”这些钱能不能持续收回来”。

今年1月的财报会上,微软第一次披露了一个让投资者深感不安的数字:公司6250亿美元的商业合同积压(也就是客户已经签约但尚未确认为收入的金额)中,大约45%来自OpenAI。按此计算,约2810亿美元的未来收入绑定在一家仍然烧钱、仍然依赖融资、仍然现金流为负的私有公司身上。市场的反应是当天暴跌约10%,微软市值蒸发约3600亿,创下2020年3月以来最大单日跌幅。

让投资者持续不安的不是OpenAI明天就违约这种极端情形,而是三件结构性的事情在同时发生。OpenAI正在主动分散算力来源,它跟甲骨文签了一份据报道价值3000亿美元的多年协议,同时在探索谷歌TPU的使用,每一笔都在稀释微软在OpenAI计算开支中的份额。美欧的反垄断部门已经开始审视这种”最大云厂商加最大模型公司”的深度绑定关系,虽然监管节奏慢于季度财报,但叙事压力是持续存在的。最微妙的一点在于,资本市场对集中度风险的定价往往先于实际损失发生,投资者不会等到OpenAI真的减少了在Azure上的支出才开始卖出微软,他们会在感知到这种可能性的时候就行动。

按照不同情景的概率加权,分析师估算OpenAI相关风险对微软的预期年化收入影响约为75亿美元,大约占总收入的2到3%。这个数字本身不致命,但它通过叙事和情绪对估值倍数产生的间接影响,可能远大于实际的收入缺口。

值得关注的是一个正面信号:微软在上季度财报中提到,非OpenAI部分的合同增长有一部分来自Anthropic的承诺。如果这种多元化趋势持续,市场对集中度风险的定价会自然缓解。

裁员那张牌的时机

回到4月22日的自愿退休计划。这个计划的结构值得细看,”70法则”意味着主要针对年龄加工龄超过70的资深中层员工,而销售岗位被明确排除在外,保护了直接创收的团队。这不是一家陷入财务困难的公司在慌忙裁员,而是一次精心设计的成本结构调整。

如果达到预期的55到65%参与率,微软大约每年节省14到18亿美元的运营支出,2027财年起体现为50到70个基点的利润率改善,代价是6月季度计提10到20亿的一次性遣散费。公告距离4月29日财报刚好六天,管理层可以在财报会上把它定性为”面向AI时代的主动人才结构调整”,用来回应市场对运营效率的质疑。当然也可以反过来读这个信号:如果管理层真的对AI收入的增速充满信心,为什么要在这个时候通过裁员来优化成本结构?两种解读都合理,这本身就说明微软当前的叙事处于一个模糊地带。

十字路口

把上面的线索拉到一起,微软的故事可以被简化为一个判断。如果你相信Azure是下一代基础设施平台,需求远超供给只是暂时受限于GPU产能,那么当前27.5倍的估值严重低估了它,合理定价应该在30到35倍,对应股价525到610美元的区间。如果你认为AI资本开支正在失控,Copilot的渗透率说明产品还没有找到真正的市场契合点,而OpenAI的集中度是一个持续的估值折扣因素,那么微软应该被当作一只带有基础设施光环的传统软件股来定价,20到22倍,对应350到385美元。

从350到610,中间差了将近一倍。这不是基本面的分歧,而是身份认知的分歧。

微软管理层显然知道这场身份之争的利害所在。过去一年的每一步动作,从强调Azure供不应求,到披露Copilot用户增长,到推出自研芯片,再到宣布自愿退休计划,都可以被理解为在试图把市场的认知从”这是一家卖Office的公司”推向”这是一家AI基础设施公司”。这场认知推动的成败不会在某一个季度的财报里一锤定音,它需要连续几个季度的数据来逐步回答那些关键问题:Azure的增速能不能持续留在35%以上,资本开支的增长有没有开始放缓,Copilot的渗透和活跃度有没有出现拐点,OpenAI在合同积压中的占比是在稀释还是在加深。

在这些问题有明确答案之前,微软会继续待在那个不上不下的估值中间地带。与其试图猜测股价的方向,不如持续关注这几组数据本身的走势。答案最终会从数据里浮出来,而不是从任何人的预测里。

Lu’s Insights

不追热度,追变量

关注公众号,持续更新

个人微信丨louisyuwander, 请注明来意