夜雨聆风

夜雨聆风

麦肯锡 2026 医疗 AI 调研:50%机构已落地生成式AI,代理AI成下一战略高地

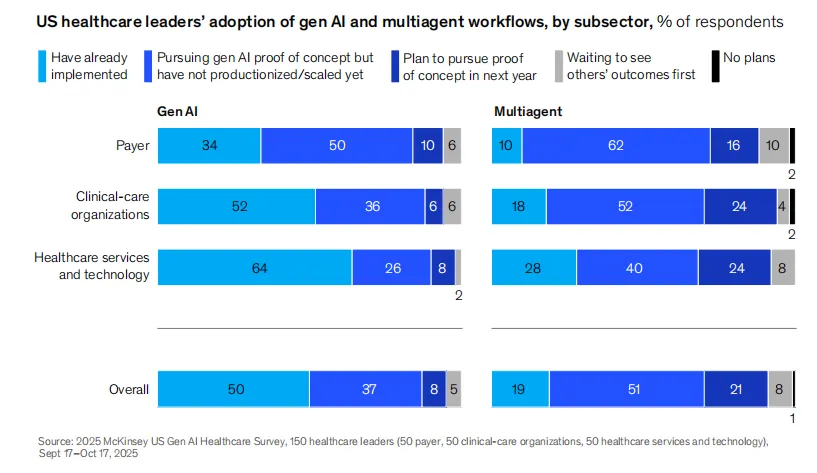

2026年4月,麦肯锡发布了2025年第四季度对美国150家医疗组织(含50家支付方、50家临床护理机构、50家医疗服务与技术企业)开展生成式AI调研结果。结果显示,50%的受访机构已实施生成式AI,较2023年底的25%翻倍增长,较2024年的47%稳步提升。这是麦肯锡历次调查中首次达到半数里程碑。与此同时,19%的机构已迈入代理AI阶段,另有51%正在进行概念验证,仅1%表示无任何计划。从“是否采用”到“如何规模化”,从“内容生成”到“自主行动”,医疗AI的竞争逻辑正在发生根本性转变。

规模化拐点:半数机构落地,行政效率仍是最大潜力区

麦肯锡调查显示,医疗组织对生成式AI的态度已发生决定性转变。首次实现所有受访者均表示有推进计划,行业不再犹豫“是否相关”,而是聚焦“如何负责任地规模化”。超过80%的机构已将首个生成式AI用例推向终端用户,半数以上在六个月前就已部署,表明从概念验证到实际部署的成熟过渡。这一节奏反映了机构对自身能力和运营准备度的信心提升——生成式AI正从“试验品”被重新定位为“核心能力”。

在应用领域分布上,行政效率被最多受访者(超过60%)视为最大潜力区,涵盖收入周期管理、理赔、财务、采购、人力资源等后台流程。软件与基础设施、患者/会员参与、临床生产力也均获得超过50%的受访者认可。然而,从实际落地看,不同子行业呈现明显分化。临床护理机构在临床生产力领域的实施最为积极——54%的护理机构受访者表示已将生成式AI用于临床工作,包括自动记录、临床摘要生成、护理计划制定等,使其成为各子行业中采纳最广泛的领域。相比之下,支付方在临床生产力领域的实施率仅为20%左右,更多聚焦于端到端工作流自动化。医疗服务与技术企业则在跨领域用例上走得更远,着力开发可复用、可规模化的解决方案。

麦肯锡特别指出,高绩效组织普遍采用“领域驱动的端到端工作流”策略,而非孤立的跨领域或功能特定工具。这一策略能更大程度释放代理AI的独特价值——将AI嵌入完整的患者就诊或收入周期流程,而非零散地替换单个任务。例如,将预授权、编码、理赔提交、拒付管理串联成一个由AI协调的端到端流程,其价值远高于单独优化其中某一个环节。

障碍与风险:集成难题超越安全顾虑成为首要挑战

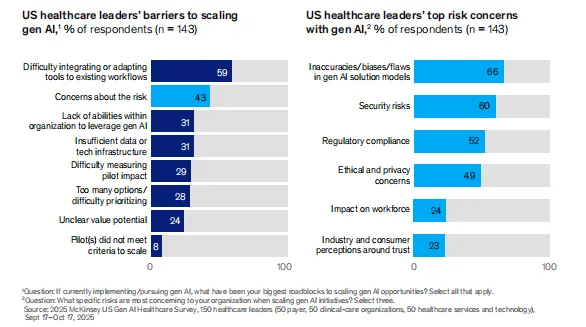

随着规模化推进,障碍结构正在演变。43%的受访者仍将风险与安全列为主要障碍,但具体风险排序中,模型不准确或偏见(66%)、数据安全(60%)、监管合规(52%)位居前三。伦理与隐私问题也被多次提及。与2024年调查相比,风险担忧的比例虽仍处高位,但已不再是唯一的焦点。

更具信号意义的是,运营障碍已升至同等紧迫程度。集成挑战——将AI工具嵌入现有工作流——成为被提及最多的障碍,59%的受访者表示这是规模化过程中的最大困难。内部能力不足排名第三(45%),仅次于风险问题。麦肯锡分析指出,随着机构越过规划与概念验证阶段,主要瓶颈从“是否安全”转向“如何嵌入”——遗留系统复杂、流程碎片化、不同厂商的电子病历系统和收入周期管理平台之间缺乏标准化接口,使得AI与现有系统的无缝集成变得尤为棘手。如果AI工具反而增加医生或行政人员的工作流摩擦,临床用户将不会持续使用。

这一发现对创业者释放了明确信号:医疗AI的竞争壁垒正在从模型能力转向集成能力。谁能提供与现有医院系统深度耦合、不颠覆工作流的“轻量嵌入”方案,谁就更有可能在规模化竞争中胜出。同时,内部能力不足的普遍存在意味着,单纯提供软件已不够——还需要配套的人才培训、变革管理和持续支持服务。麦肯锡在报告中强调,高绩效组织会投资AI卓越中心,培养产品负责人、数据科学家与运营专家,同时通过变革管理缓解员工对角色转变的焦虑,将AI定位为“增强”而非“替代”。

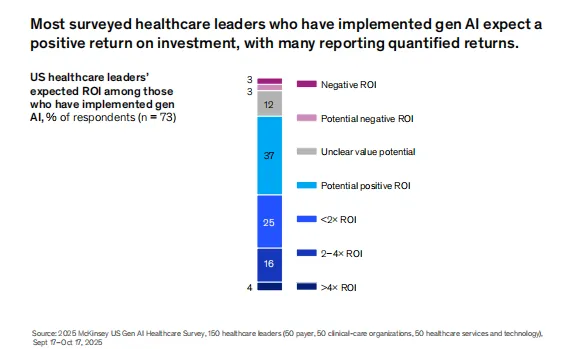

ROI现实:82%预期正回报,量化者回报多在2至4倍

与其他行业相比,医疗领袖对生成式AI的ROI预期更为坚定。麦肯锡调查显示,82%的已实施机构预期正回报,为历次调查最高比例,显著高于2024年的水平。更关键的是,45%的受访者已量化了具体财务成果——这一比例同样创下新高。在已量化回报的组织中,ROI水平主要集中在2倍至4倍区间,少数组织报告超过4倍。这一数据为持续投资提供了坚实的量化支撑,也说明早期部署者已经开始尝到甜头。

麦肯锡在报告中援引早期估算称,生成式AI每年可为制药和医疗科技行业释放600亿至1100亿美元的经济价值,主要通过加速新疗法研发、审批与上市,缓解过去20年新药价值获取窗口从9.8年缩短至约7.1年的压力。在美国医疗体系层面,AI每年可带来2000亿至3600亿美元的成本节约。在生命科学领域,逾三分之二的受访者计划大幅增加投资,研发和商务为战略重点。

然而,麦肯锡也指出,实际价值捕捉取决于执行纪律。高绩效者不仅关注效率,更将增长与创新纳入目标,通过工作流重构而非简单叠加工具实现EBIT影响。那些仅将AI用于降本的企业,与那些同时利用AI加速上市、优化资产获取、增强患者触达的企业之间,价值差距将迅速拉大。麦肯锡的分析显示,约一半的价值来自收入增长——更好资产获取、患者触达、上市加速——另一半来自研发、制造与行政效率提升。

代理AI崛起:从内容生成到自主行动的能力跃迁

调查首次系统呈现了代理AI在医疗领域的渗透图景。19%的受访机构已实施代理AI,51%正在进行概念验证,仅1%表示无任何计划。代理AI在生成式AI基础上叠加推理、规划、记忆与工具调用能力,能自主执行多步骤工作流并在关键节点引入人工干预,尤其适合医疗这类高监管、动态环境。麦肯锡将代理AI描述为“虚拟协作者”——它不仅能回答问题,还能主动设定目标、协调多方、处理异常。

不同子行业的实施模式呈现分化。临床护理机构更倾向于使用功能特定解决方案,支付方聚焦端到端工作流自动化,医疗服务与技术企业着力于跨领域用例。麦肯锡强调,聚焦“领域驱动的端到端工作流”是解锁更大价值的关键。多智能体系统可进一步放大效应:编排代理监督整体,规划代理预判场景,审查代理标记偏差。

在收入周期管理这一美国医疗系统年支出超1400亿美元的领域,代理AI可将收款成本降低30%至60%,同时应对平均20%的理赔拒付率。以一家年收入60亿美元的医疗系统为例,收款成本下降1至2个百分点即可节省6000万至1.2亿美元。在生命科学研发领域,代理AI可重塑270余个工作流中的75%至85%,潜在带来5至13个百分点的增量增长,EBITDA提升3.4至5.4个百分点。以临床研究报告生成为例,多智能体架构已将数据库锁定到报告定稿时间从12周缩短至6周,起草错误减少50%,程序员生产力提升60%。

麦肯锡报告最终给出核心判断:医疗AI正在进入一个更重纪律、更重执行的阶段。竞争优势将不再取决于谁先试点,而取决于谁能将AI深度嵌入核心工作流、量化并捕获价值、并在应用扩展的同时管理好风险。对于创业者而言,机会窗口正在从“技术先行”转向“系统集成与变革管理先行”。治理是底线,人机协同是保障——低自主代理提供输出供审查,中高自主代理在检查点引入人工确认。当生成式AI已不再是新鲜事物,真正的分水岭在于:谁能率先构建起支撑规模化、可持续、负责任的AI运营体系。

作者:胡乔皓 Andy