夜雨聆风

夜雨聆风

AI算力行业解析-AI Agent行业全解析:最热的赛道,最冷的账本

本文是AI算力产业链专题服务应用层第三篇。上一篇:《MaaS模型即服务——免费送API的狂欢,涨价收割的序曲》。下一篇:垂直行业应用

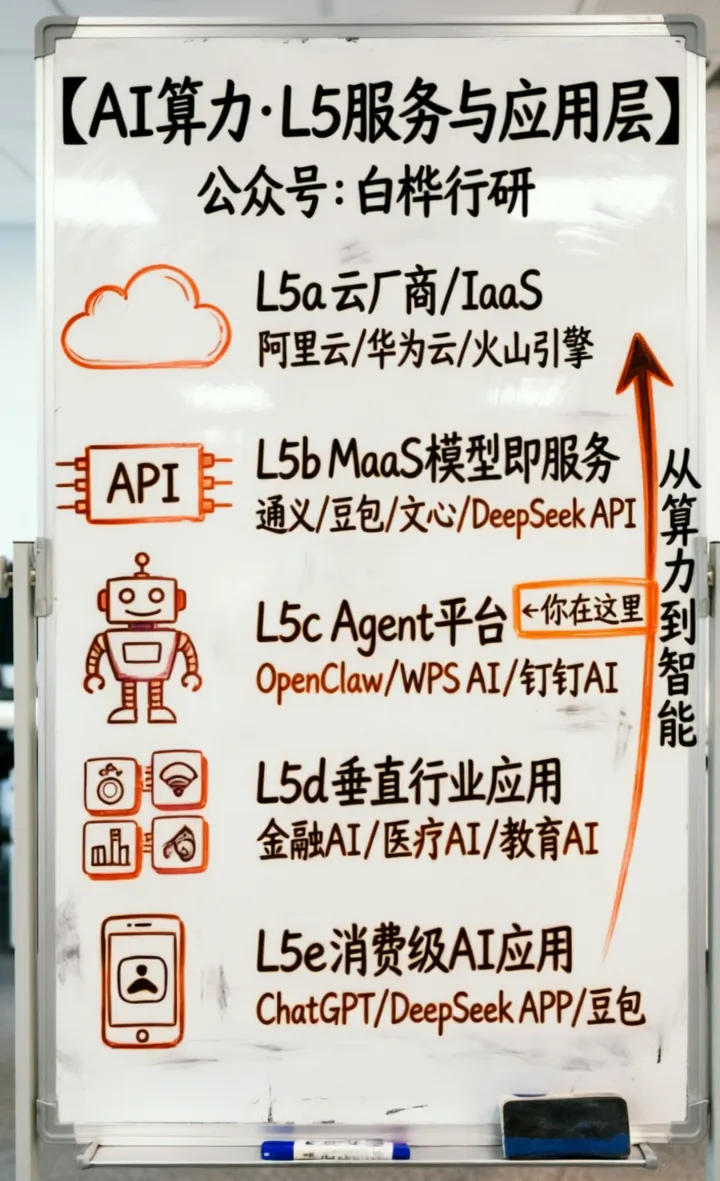

【AI算力·L5服务与应用层】

【Agent平台 生态格局】

一个数字员工,到底值多少钱?

调用一次 GPT-4 的成本大概是 3 美分,而雇佣一个初级程序员的时薪是 50-150元不等。

当这个差价扩大到 1000 倍时,Agent 平台的商业逻辑就不再是“技术”,而是赤裸裸的“套利”。

现在市面上所有的 Agent 平台都在讲“自主规划”、“多步执行”,但老板们只关心一个问题:我花 5 万块买的这套系统,能不能替掉我那个月薪 8000 的客服?

所有人都在喊”Agent元年”。

但热闹之下有个尴尬的事实:没人在Agent上赚到钱。

OpenClaw开源免费,Manus月付39美元用户量有限,钉钉AI助理还在靠主产品输血。资本在狂砸,技术在狂奔,商业化的窗户纸还没人捅破。

这到底是新赛道的黎明,还是又一场技术狂欢?

01

Agent不是聊天机器人

先澄清一个最常见的误解。

聊天机器人是你问它答,被动响应——像电话接线员,你拨一个号它帮你转接。Agent是你给个目标,它自己规划路线、调动资源、多步执行、反馈结果——像外卖骑手,你下单之后,取餐、导航、送达、处理异常,全程不用你管。

一个是听指令的,一个是拿目标自己干的。 区别就这么大。

当前Agent有三种形态:

单Agent——一个Agent搞定一个任务。自动写周报、自动审批流程,这是最成熟的形态,大部分企业目前能用到的基本就这个。

多Agent——多个Agent协作完成复杂任务。一个搜集数据,一个做分析,一个写报告,互相配合。这是当前技术前沿,也是”Agent平台”区别于单点工具的核心卖点。

Agent平台——提供Agent开发、部署、运行、管理的基础设施。OpenClaw、阿里云百炼、腾讯ADP 3.0、百度AgentBuilder都属于这类。平台自己不一定做Agent应用,但让别人做Agent更方便——它卖的不是Agent,是造Agent的工具。

技术架构上,Agent = LLM(大脑)+ 工具调用(手)+ 记忆(经验)+ 规划(逻辑)。四个零件缺一不可,也是目前技术攻坚的四个方向。

其中工具调用进步最快——2025年成功率只有68%,2026年已经到89%。进步确实大,但”进步快”和”够用”之间,隔着的不是一道坎,是一道悬崖。后面细说。

两个趋势值得关注:

Computer Use正在成为标配。 Agent不再只能调API,还能像人一样操作软件界面——点按钮、填表单、切窗口。这意味着Agent能做的事情从”有API的”扩展到”有界面的”,覆盖面数量级提升。跨平台执行成功率目前82%。

协议层正在标准化。 MCP(Model Context Protocol)解决Agent怎么调用工具,A2A(Agent-to-Agent)解决Agent之间怎么协作。标准一旦落地,Agent生态从”各自为战”变成”互联互通”——类似HTTP协议对互联网的意义,先有路,才跑得起车。

02

市场有多大:增速很性感,成功率很骨感

先看数字:

全球AI Agent核心市场2026年突破187亿美元,同比增长215%。中国市场约480亿元,五年CAGR超50%。Fortune Business Insights预测,Agentic AI市场将从2025年的72.9亿美元增长到2034年的1390亿美元,CAGR 40.5%。Gartner更激进:2026年底40%的企业应用会集成AI Agent,而2025年这个数字还不到5%。

增速215%,渗透率从5%到40%——这组数字放在任何行业都是爆发期标配。

但数字是一回事,你能不能用是另一回事。

工具调用成功率从68%提到89%——听着进步巨大,但企业敢把核心流程交给它吗?

算一笔账。航空业的安全标准是”每百万次飞行事故率低于0.1″——99.99999%。六西格玛是99.99966%。89%是什么概念?每10次任务就有1次出错。 你让Agent处理100笔订单,11笔出问题。个人场景写错一封邮件无所谓,企业场景发错一笔付款就是事故。从68%到89%是实打实的进步,但从89%到企业敢托付核心业务,中间差两个数量级——不是到99%,是到99.99%。

说白了,Agent现在能帮忙,还不能托付。个人场景尽管用,核心业务再等等。

这个判断直接影响你怎么理解市场规模:187亿美元是”理论上Agent能触达的”,不是”实际上企业愿意交给Agent的”。Gartner预测5%到40%渗透率,前提是成功率还得再上一个台阶。

03

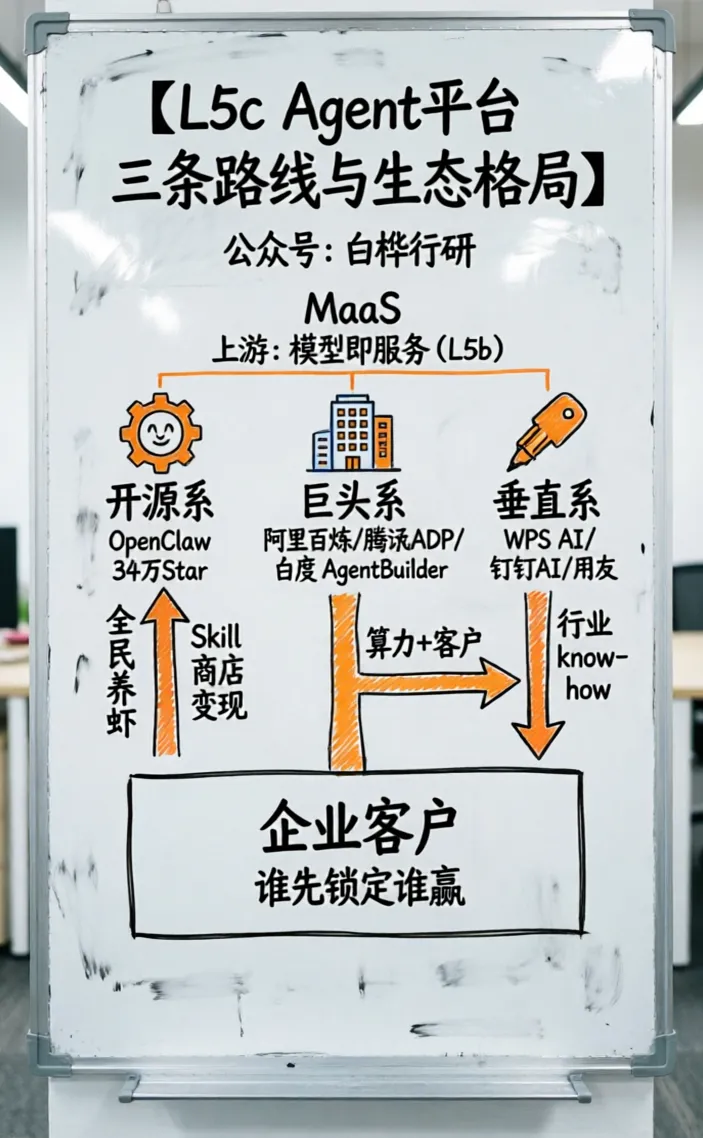

Agent平台的玩家分三拨:

巨头系——阿里云百炼、腾讯ADP 3.0、百度AgentBuilder。手里有算力和客户,但大厂做平台容易做成”又一个中台”——功能齐全,灵魂缺失。

开源系——OpenClaw绝对头部,34万Star全球第一。社区生态和创新速度碾压,但商业模式没验证——免费的东西怎么赚钱,后面讲透。

垂直系——金山WPS AI、钉钉AI助理、用友畅捷通。懂行业、有客户,但天花板明显——做一个行业可以,做全行业难。

格局会多久锁定?我们在《MaaS模型即服务:免费送API的狂欢,涨价收割的序曲》文中分析过,MaaS格局用了大约2年基本定型——指的是火山引擎、阿里云、百度三足鼎立的局面在两年内就锁死了,后来者几乎没机会翻盘。Agent平台只会更快,原因有三个:

第一,Agent平台的网络效应比MaaS更强。MaaS卖的是API调用,换个模型改动不大;Agent平台卖的是工作流和生态,用得越深,换平台迁移成本越高——不是换供应商,是拆了重来。

第二,开源挤压定价空间更快。我们在上一篇《MaaS模型即服务:免费送API的狂欢,涨价收割的序曲》中分析过,开源模型如何把闭源API价格压到底——DeepSeek开源后,各家API价格一年内砍到原来的十分之一,闭源厂商要么跟降要么丢用户,定价权彻底松动。Agent走同一路线,速度更快,因为OpenClaw从第一天就是免费的。

第三,企业客户耐心更少。MaaS可以试错,Agent直接接触业务流程,企业不会长期容忍多平台并行——早选早安心。

判断:2027年中之前,Agent平台头部格局基本锁定。

04

政策:先放后收,但”收”已经在路上了

目前政策是”鼓励创新+底线约束”并行,但收紧信号已经出现。

鼓励面:AI Agent被列入多地数字经济扶持目录,部分城市对Agent应用落地给补贴。

约束面,三个方向正在收网——

算法备案:Agent背后的大模型要备案,平台也要。合规成本在涨。

数据安全:Agent能访问企业数据,也能操作企业系统——数据边界在哪?北京已经在研究OpenClaw的安全风险(2026年4月),信号明确:政府不打算放任不管。

责任认定:Agent出了错谁负责?平台?模型?使用者?法律空白现在没填上,但一定会填——只是时间问题,不是会不会的问题。

传导路径很清晰:政策收紧→合规成本上升→小厂商退出→集中度提升→头部定价权增强。Agent平台的政策收紧窗口,大概在2027年前后。

05

商业模式:最热的赛道,最冷的账本

Agent平台当前最核心的矛盾不是技术不行,是钱在哪儿。

5.1 开源免费怎么赚钱?

OpenClaw的商业悖论

OpenClaw 34万Star,全球最火——但免费的东西怎么养活一家公司?

看安卓。谷歌2005年收购安卓,前5年一分钱没赚。策略是先把生态铺开,让所有手机厂商用安卓系统,然后通过GMS(Google Mobile Services)收过路费——Play Store抽佣30%,搜索分成,广告变现。2023年,谷歌从安卓生态获得的年收入超过400亿美元。

OpenClaw走的是同一条路:先养生态(”全民养虾”),让开发者、企业都用OpenClaw搭Agent,再通过Skill商店抽佣、企业版订阅、托管服务费变现。国投证券专门出了报告,认为OpenClaw代表的Agents生态是投资机遇。但安卓从免费到赚钱用了5年,OpenClaw现在还在”免费铺生态”阶段,距离规模化收入至少还有3-5年。

说白了,开源不是做慈善,是放长线钓大鱼——但鱼什么时候上钩,谁也说不准。

5.2 Agent吃的是SaaS存量,不是增量

新市场的旧饭碗

Agent创造了新市场?错,它在吃旧的。

类比智能手机吞功能机。2007年iPhone出来,不是手机市场变大了,是功能机被智能机替代了。全球手机销量2007-2016年基本没增长(12-15亿台),但智能手机份额从3%涨到80%。

Agent做的是同样的事:不是让企业多买一套软件,是让原来的SaaS变得不需要了。 钉钉AI助理能自动审批流程,你还需要专门的OA软件吗?WPS AI能自动生成报告,你还需要单独的数据分析工具吗?金山办公2026年Q1营收16.13亿元,同比增长24%,WPS 365连续5个季度增长超60%——这不是新需求,是AI把老产品的付费转化率拉高了。增量市场看着大,但大部分是从SaaS嘴里抢的。

说白了,Agent不是在蛋糕上加奶油,是在换一块新蛋糕——旧的蛋糕渣会掉一地。

5.3 RaaS:结果计费的新实验

传统SaaS按人头收费,Agent在探索按结果收费——RaaS(Result as a Service)。

畅捷通做了个有意思的实验:”畅龙虾”用MCP协议+Token计费,按Agent实际完成的工作量收费,不按用户数。好处是用户只为结果买单,坏处是——结果怎么衡量?谁来判断Agent干的活值多少钱? 这个问题目前没有标准答案。

Manus走另一条路:订阅制,每月39美元。简单粗暴,但天花板明显——ChatGPT Plus每月20美元已经是消费者心理上限了,Manus定价39美元,用户规模很难做大。

5.4 三条路线,三种变现

06

产业链:收费站还是管道?

Agent平台在AI算力产业链中的位置很微妙——上游是MaaS,下游是企业应用和消费者。看着是中间的”收费站”,但收费站随时可能被绕过。

6.1 收费站还是管道?

中间层的生存危机

Agent平台坐在MaaS和应用之间,看着是个收费站——但收费站随时可能被绕过。

双面挤压正在发生。上游MaaS短期在涨价——我们在《MaaS模型即服务:免费送API的狂欢,涨价收割的序曲》中分析过价格战到涨价潮的囚徒困境崩盘,指的是各家API先拼命降价抢用户,等用户锁定后发现谁也降不起了,只能集体涨价——但长期看,Token成本持续下降是技术规律,边际成本在降。

下游大企业在自建Agent,腾讯不会用阿里云百炼,阿里也不会用腾讯ADP。如果Agent平台只是”包一层壳”——把API调用封装一下加个界面——价值为零,企业自己也能做。 只有做深行业know-how、做重交付服务的平台才能站住。类比:云计算早期也以为IaaS是管道,结果AWS靠生态(S3/Lambda/云市场)锁住了客户,客户迁移成本极高——管道变成了堡垒。

说白了,收费站还是管道,取决于你有没有不可替代的东西——生态和行业深度是唯一的护城河。

6.2 利润卡在哪?

沿产业链看利润流向:

上游MaaS:毛利50-70%但还在亏钱——我们在上一篇《MaaS模型即服务:免费送API的狂欢,涨价收割的序曲》中分析过,MaaS厂商虽然单次API调用利润率高达50-70%,但获客成本、算力投入和价格战把利润全吃了——看起来毛利很高,账上还是亏的,目前多数厂商仍在亏损。

Agent平台层:理论上潜力最大,但商业化刚起步。能卡住生态位的平台(类比AWS),利润率可以做到30-40%;被绕过的平台(类比早期CDN),利润率压到个位数。

垂直应用层:最接近收入,金山办公已经证明AI能拉高付费转化。但天花板看行业——做金融Agent的天花板比做餐饮Agent的高得多。

判断:利润最厚的地方不是Agent平台本身,而是Agent平台+垂直行业know-how的组合。纯平台是管道,平台+行业是收费站。

结论:趋势研判-Agent走安卓路线

AI Agent平台的终局,大概率走安卓路线:开源底座+生态变现。

底层是开源的(OpenClaw),中间是Skill/插件生态(类比Google Play),上层是行业解决方案(类比手机厂商定制ROM)。平台本身不赚钱,生态赚钱。

但与安卓有一个关键不同: 安卓的客户是消费者,消费者对”确定性”要求不高——手机卡了重启就行。Agent的客户是企业,企业对”确定性”要求极高——流程出错就是事故。企业更愿意为确定性付费,这可能是Agent平台比安卓更快找到盈利模式的原因。

经我掐指一算:

情景一:安卓模式(概率50%)——开源底座+生态变现,3-5年后头部平台年收百亿级。赢家:OpenClaw生态+深度绑定行业的平台。

情景二:SaaS模式(概率30%)——Agent变成SaaS的一个功能模块,独立Agent平台被大厂收购。赢家:巨头(阿里/腾讯/百度)。

情景三:管道模式(概率20%)——Agent平台没有壁垒,被上下游挤压到零利润。赢家:MaaS厂商和垂直应用。

凡事必有风险: Agent一旦出现安全事故——操作失误导致资金损失、数据泄露——监管会迅速收紧,整个行业发展节奏可能被打断。北京已经在研究OpenClaw安全风险,这是明确的信号。

完毕!

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。文中数据来源于公开资料,如有出入以官方发布为准。