夜雨聆风

夜雨聆风

PCB价格暴涨:AI算力需求遇上地缘冲突

进入2026年4月以来,全球印刷电路板(PCB)行业正经历一场前所未有的价格风暴。据高盛发布的最新报告,仅在4月份单月,PCB价格较3月份就上涨了40%。这一涨幅远超市场预期,对本已面临内存芯片成本攀升的电子产品制造商而言,无疑是雪上加霜。

一、价格暴涨的直接推手:中东冲突切断关键原材料供应

此次PCB价格急涨的直接导火索是中东地缘冲突对供应链的实质性破坏。2026年4月初,伊朗对沙特阿拉伯朱拜勒石化联合企业发动袭击,导致高纯度聚苯醚(PPE)树脂的生产被迫停止。值得注意的是,沙特基础工业公司(SABIC)占据全球高纯度PPE供应的约70%,其位于海湾沿岸的朱拜勒工厂至今未能恢复生产,直接造成全球高纯度PPE供应严重紧张。

PPE树脂是制造PCB层压板的关键基础材料,其供应中断对整个PCB产业链产生了连锁反应。据业内人士透露,环氧树脂等化学材料的采购等待时间已从之前的3周大幅延长至15周。与此同时,其他关键材料如玻璃纤维和铜箔也面临短缺,今年以来铜箔价格已飙升高达30%,且涨势在3月份明显加速。

对于PCB制造而言,铜的成本占比极高。根据英伟达主要中国PCB供应商胜宏科技的披露,铜约占PCB制造原材料总成本的60%。铜价的持续走高直接传导至PCB成品价格,形成成本驱动的价格上涨。

二、需求端的结构性支撑:AI算力浪潮持续推升高端PCB需求

原材料供应冲击是价格暴涨的导火索,但PCB行业自2025年以来已经处于供需趋紧的状态,其根本原因在于AI算力需求的爆发式增长。根据弗若斯特沙利文的数据,2024年全球服务器出货量约1600万台,其中AI服务器约200万台,预计到2029年AI服务器出货量有望达到540万台,占比将提升至29.0%。

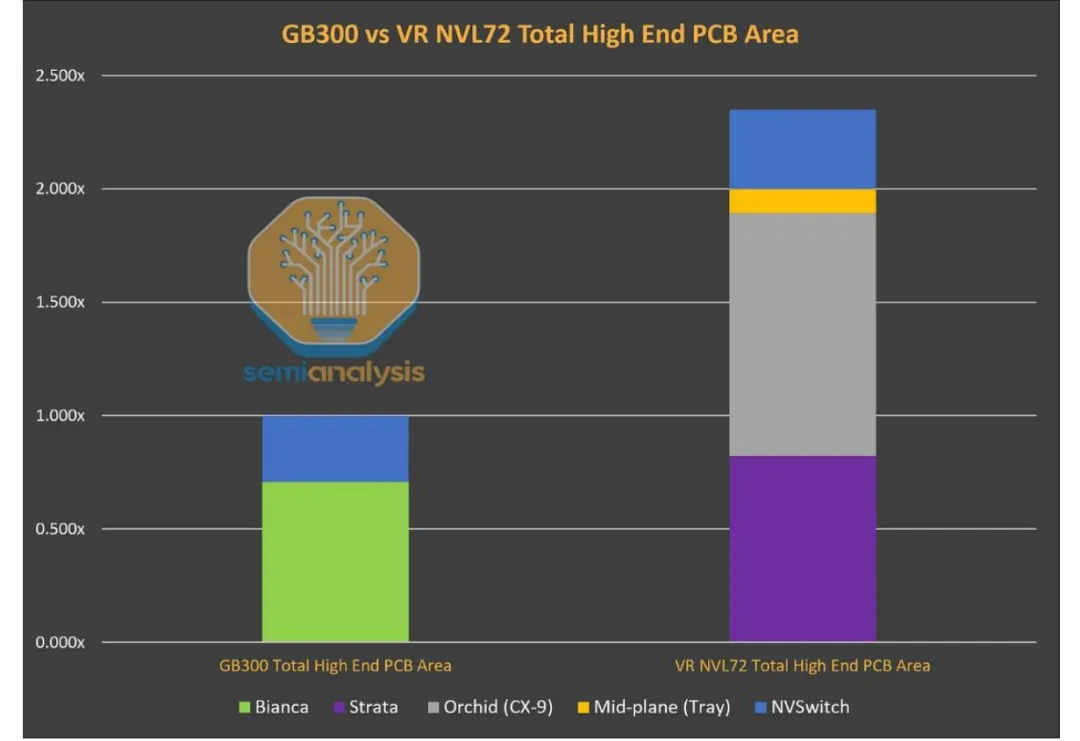

AI服务器对PCB的性能要求远超传统服务器。作为核心计算组件的关键承载载体,AI服务器用PCB需满足高频高速、低信号损耗及高散热性等严苛技术指标,单台PCB价值量显著高于传统服务器。具体来看,随着英伟达算力产品从Hopper架构向Rubin架构演进,GPU TDP从700W攀升至4000W以上,信号传输速率从112Gbps向224Gbps跨越,PCB的材料等级、层数、阶数不断提升。以英伟达GB300与VRNVL72方案对比为例,根据SemiAnalysis的估算,VRNVL72方案中高端PCB总面积约是GB300的2.3倍。

GB300 与 VR NVL72 高端 PCB 面积对比

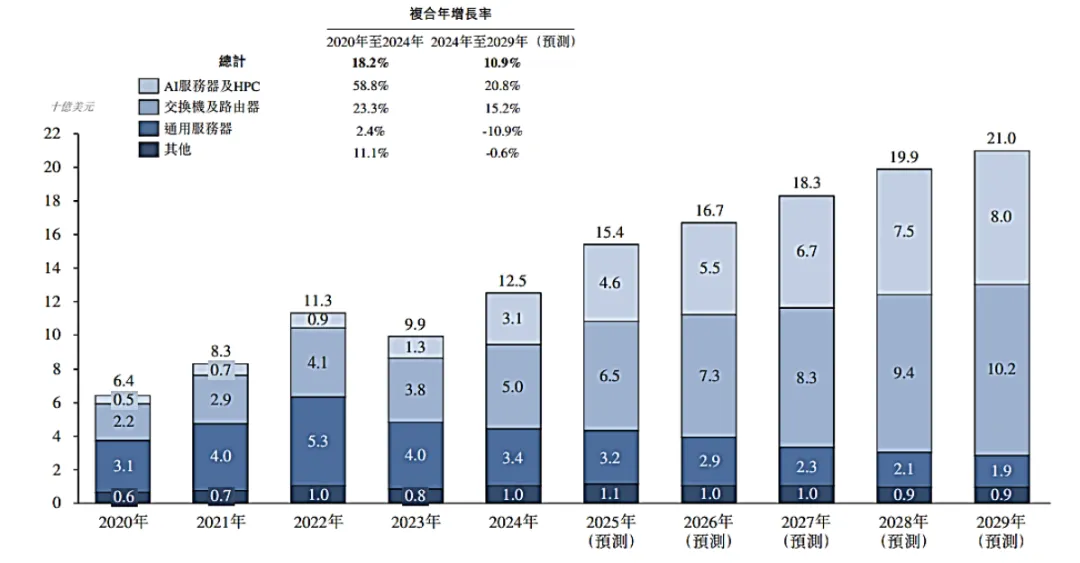

高端PCB面积的提升直接带动单台设备PCB价值量的倍数级增长。据灼实咨询数据,2024年至2029年全球数据中心PCB市场复合年增长率将达到10.9%,其中AI服务器及HPC领域复合年增长率高达20.8%,成为主要增长动力。

2020 年-2029E 全球数据中心 PCB 市场规模

三、供需两端挤压下的行业格局

当原材料供应冲击遇上AI需求的持续放量,PCB行业正面临供需两端的双重挤压。从需求端看,2020年至2024年AI及高性能计算领域PCB市场规模复合增速高达39.2%,预计2025至2029年仍将保持14.9%的复合增速,至2029年该领域市场规模将达150亿美元。

从供给端看,中东冲突导致的高纯度PPE供应中断短期内难以恢复。据业内人士透露,SABIC朱拜勒工厂至今未能复产,全球高纯度PPE供应紧张格局预计还将持续。此外,铜箔、玻璃纤维等其他关键材料同样面临不同程度的供应瓶颈。

这种供需失衡已经反映在产业链的各个层面。韩国PCB制造商大德电子(Daeduck Electronics)的一位高管透露,该公司已开始与客户讨论价格上涨问题。大德电子的客户包括三星电子、SK海力士和AMD等全球头部半导体企业。该高管同时表示,其工作重点已从会见客户转向与供应商沟通,反映出原材料获取已成为当前最紧迫的问题。

据高盛分析师的报告,云服务提供商愿意接受进一步的PCB涨价,因为他们预计未来几年需求将超过供应。这一判断与行业研究机构Prismark的预测相吻合——预计到2026年,全球PCB行业将增长12.5%,达到958亿美元。

四、中国PCB企业的机遇与挑战

在这一轮涨价周期中,中国PCB企业既面临挑战,也迎来结构性机遇。从成本端看,铜价上涨直接侵蚀利润空间。根据胜宏科技的披露,多层PCB的成本约为每平方米1394元人民币,而用于AI服务器的高端型号成本约为每平方米13475元人民币。若铜价持续高位运行,成本压力将进一步加大。

从需求端看,与全球头部AI客户深度合作的企业正迎来发展良机。以胜宏科技为例,该公司已实现100层以上高多层板量产,并跻身全球首批具备6阶24层HDI大规模交付能力的厂商之列,同时在8阶28层HDI与16层任意层HDI技术上完成布局。依托技术优势,公司已深度绑定国内外头部科技客户,在AI算力卡、数据中心UBB及交换机等关键赛道的全球市场份额位居前列。

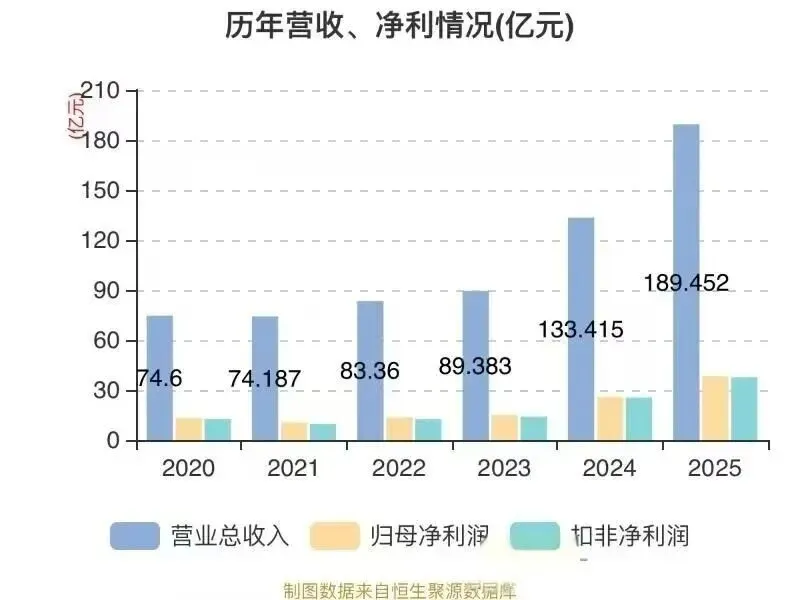

从财务表现看,受益于AI需求拉动,2025年度,公司实现营业收入192.92亿元,同比增长79.77%;实现归母净利润43.12亿元,同比增长273.52%。

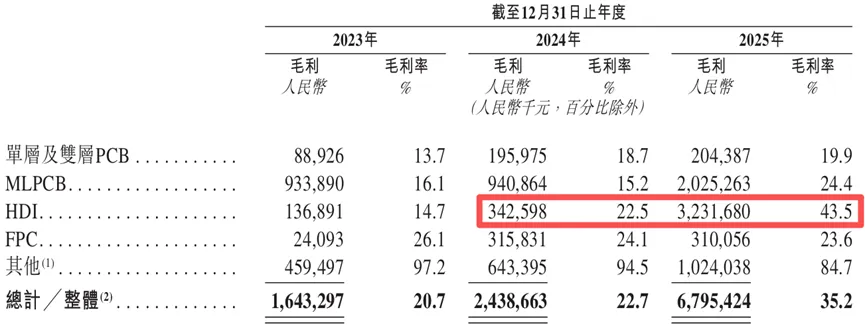

从产品平均售价来看,HDI产品的平均售价从2024年的2,351元/平方米提升至2025年的13,475元/平方米,显著提升了公司的整体毛利率及净利率。

沪电股份2025年全年实现营业收入189.45亿元,同比增长42.00%,归母净利润38.22亿元,同比增长47.74%,PCB业务毛利率提升至约36.91%。

从产能布局看,中国头部PCB企业正加速全球化产能扩张,以应对海外客户需求。胜宏科技推行“中国+N”全球化战略,在泰国、越南布局高端产能。其泰国工厂A1栋一期升级改造已于2025年3月完成,二期高端产能已进入生产验证板阶段。沪电股份泰国生产基地预计于2026年第二季度逐步释放新增产能。深南电路的泰国工厂与南通四期项目于2025年下半年顺利投产。

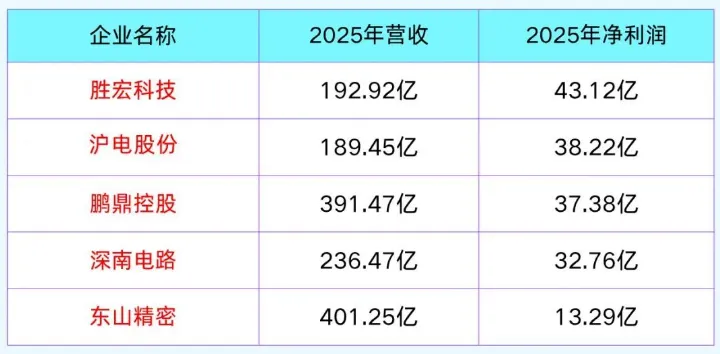

2025年PCB代表企业营收对比图

五、展望:涨价趋势能否持续?

判断PCB价格后续走势,需要从供给恢复、需求韧性和产业链库存三个维度综合分析。

从供给端看,中东地缘冲突的演化仍存在高度不确定性。SABIC朱拜勒工厂的复产时间尚无明确时间表,高纯度PPE供应紧张格局短期难以缓解。与此同时,铜价受全球通胀环境和能源成本影响,也存在进一步上行的可能。

从需求端看,AI算力基础设施建设正处于加速期。全球云厂商资本开支持续扩张,英伟达算力产品路线图显示,从2025年的Blackwell到2026年的Rubin,再到2027年的Rubin Ultra,GPU TDP、内存带宽、系统密度等关键指标持续提升,这将进一步推升高端PCB的需求量和技术要求。

从产业链库存看,目前下游客户为应对涨价和供应不确定性,正在加大备货力度。据业内人士透露,自2026年3月份以来,PCB需求一直在急剧加速增长。这种主动补库存行为在短期内将进一步加剧供需矛盾。

综合判断,PCB价格在2026年内大概率维持高位运行,高端产品的涨价弹性更大。但需要关注的风险点包括:AI发展不及预期导致需求增速放缓、行业竞争加剧导致产能集中释放、上游原材料价格大幅波动等。

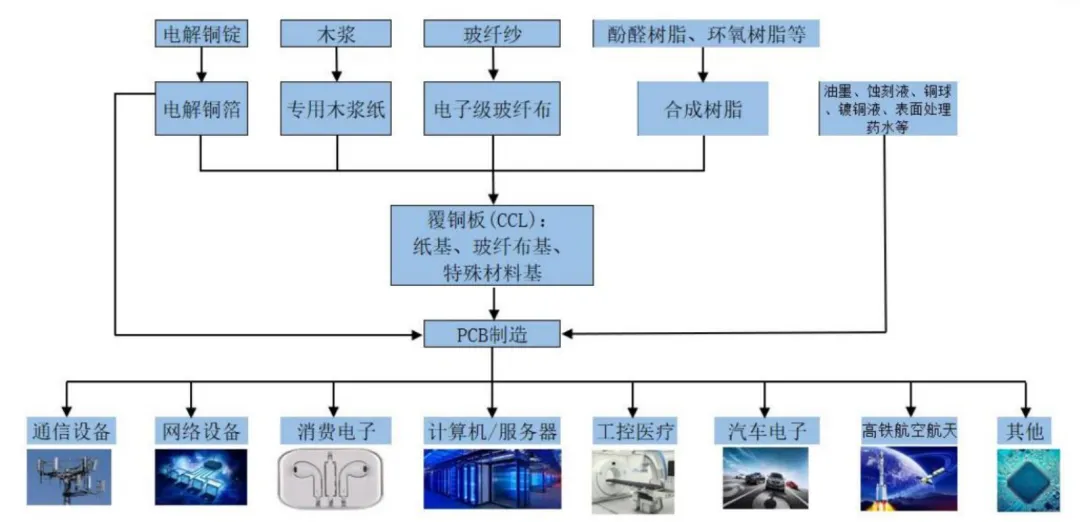

六、对下游电子制造业的影响

PCB作为“电子产品之母”,其价格上涨将对下游各类电子产品成本产生广泛影响。从智能手机、个人电脑到通信设备和汽车电子,几乎所有电子设备都离不开PCB。在消费电子需求逐步回暖的背景下,PCB涨价将进一步压缩终端制造商的利润空间。

PCB 上下游关系图

对于AI服务器制造商而言,PCB成本占比相对较高,且高端PCB供应更为紧张。据胜宏科技数据,AI服务器用高端PCB成本约为每平方米13475元,是普通多层板的近10倍。这意味着AI服务器厂商将面临更为显著的成本压力。

从产业链传导机制看,拥有较强议价能力和客户粘性的头部PCB企业,有望将成本压力部分传导至下游。而中小PCB厂商则可能面临更大的利润挤压。行业集中度有望在这一轮涨价周期中进一步提升。

总体而言,PCB价格暴涨是地缘冲突引发的供给冲击与AI算力需求爆发叠加的结果。在供需两端因素共同作用下,PCB行业正经历一轮深刻的结构性调整。与全球头部AI客户深度合作、掌握高端PCB生产能力、积极推进全球化产能布局的企业,有望在这一轮行业洗牌中脱颖而出。