夜雨聆风

夜雨聆风

说明公司在存在较大规模固定资产投资、资产负债率较高的情况下,进行大额财务投资的合理性、是否会占用公司发展已有业务的资金

问题四:

三季报显示,公司 2025 年三季度末,货币资金余额 3.06 亿元,资产负债率 69.71%,较期初增长 6.46 个百分点。公司前三季度利息费用 0.23 亿元,同比增长 115.03%。公司固定资产、在建工程合计 14.96 亿元,较期初增长61.92%。

请公司:补充披露公司设立合伙企业及筹划投资光子算数的具体资金来源,说明公司在存在较大规模固定资产投资、资产负债率较高的情况下,进行大额财务投资的合理性,是否会占用公司发展已有业务的资金,量化分析对公司形成的财务压力。

【公司回复】:

(一)补充披露公司设立合伙企业及筹划投资光子算数的具体资金来源

根据双方《意向书》的约定,公司以现金方式专项投资目标公司不少于贰亿元人民币(小写:20,000 万元),不高于叁亿壹仟万元人民币(小写:31,000万元)具体金额以与目标公司签署的 投资协议为准。公司设立合伙企业及筹划投资光子算数的具体资金来源如下:

(二)说明公司在存在较大规模固定资产投资、资产负债率较高的情况下,进行大额财务投资的合理性

公司在较大规模固定资产投资与高资产负债率情况下,进行本次投资,并非盲目扩张,而是贴合公司算力业务转型战略、完善产业链且具备风险控制措施的合理决策,具体合理性如下:

1.匹配业务发展底层需求,强化算力业务

竞争力公司正大力向算力领域转型,2025 年三季度末公司固定资产、在建工程合计 14.96 亿元,较期初增长 61.92%,核心就是算力相关业务的固定资产投入,算力业务已成为公司重要盈利增长点。

此次投资的光子算数是光互联算力集群系统领域的优质企业,其技术能突破传统电互联局限,降低传输延迟、提升算力利用率,而这正是公司算力服务业务质量的核心支撑,可为公司算力业务筑牢技术根基。

2.完善产业链布局,形成协同效应

光子算数是公司算力运营业务的潜在上游供应商,而公司的算力业务又是光子算数的重要下游应用场景,二者存在天然的产业链互补关系。此次大额财务投资本质是产业链上下游的战略性绑定。投资完成后,双方可在产品研发上协同优化,比如光子算数可依据公司的算力服务需求迭代技术,公司则能优先获得适配自身业务的定制化产品;在市场端也可共享资源,减少中间环节成本,形成规模效应,进而提升整体盈利水平,增强公司在算力市场的综合竞争力。

3.投资模式灵活,风险可控性较强

本次投资设置了分期支付、业绩承诺及触发回购等保障机制,降低了高负债率下大额投资的风险隐患。一方面,资金分阶段支付,并非一次性全额投入,可根据光子算数的项目推进与业绩情况调整出资节奏,避免资金一次性占用过多影响公司运营;另一方面,约定了业绩承诺与股权回购条款,若光子算数未达成业绩承诺,追光时代有权要求其履行回购义务,且关联方白冰需对此承担无限连带责任。

4.资金来源合理,不影响基础经营

此次大额财务投资的资本项目投资虽然会占用公司发展已有业务的资金,但根据测算,公司有相对充足的银行授信额度和自身经营资金积累,本项目投资对公司发展已有业务的影响相对有限。协同效应释放,未来的收益还能反哺公司现金流,一定程度上缓解债务压力。

(三)是否会占用公司发展已有业务的资金

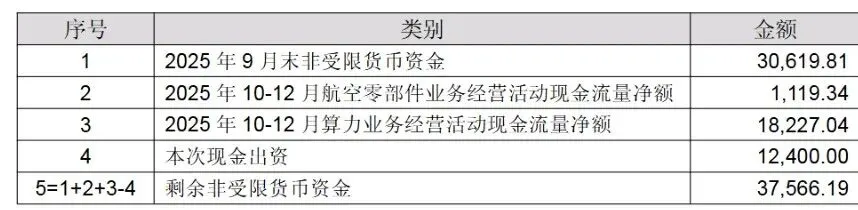

本项目投资中的 40%资金来源于公司自有资金,会占用公司发展已有业务的资金 4,000.00 万元至 12,400.00 万元。

公司航空产业园项目使用的专项贷款主要系长期借款,目前项目尚在投入,未使用额度较为充足,且借款到期日在 2034 年以后,短期内无偿还压力。

公司算力项目使用的固定资产贷款于 2030 年 2 月份到期,该项目已基本完成投入,随着租赁业务规模持续增长,公司取得的相关收入将主要用于偿还相关借款。公司流动资金贷款、银行票据将通过自身经营资金积累和滚动借款的方式偿还。

因此,公司银行授信额度相对充足,能够满足营运资金需求、在建或拟建项目支出。本项目投资虽然会占用公司发展已有业务的资金,但公司有相对充足的银行授信额度和自身经营资金积累,本项目投资对公司发展已有业务的影响相对有限。

(四)量化分析对公司形成的财务压力

(1)基本假设:

截至本公告披露日,筹划中事项尚未完成前期尽调及审计评估工作,具体交易方案仍在论证协商中,且上市公司与金融机构借款的条款等细节尚未确定,因此本测算基于如下假设条件:

1)本项目投资中的 40%资金来源于公司自有资金,按 12,400.00 万元测算;

60%资金来源于金融机构借款,按 18,600.00 万元测算。金融机构的放款日期与投资支付日期相匹配。

2)不考虑航空产业园项目专项贷款。

3)公司算力租赁最长服务期到 2032 年结束,未来现金流预测期间为 7 年。

4)不考虑中途提前还款、利率变动等因素。

5)公司航空航天零部件业务和民用零部件业务(以下简称:航空零部件业务)将维持 2025 年 9 月末的应收账款和应付账款余额,2026 年-2032 年将维持2025 年营业收入规模,经营活动现金流量净额测算如下:

6)公司现有算力业务按合同约定回款和付款,经营活动现金流量净额测算如下:

(2)偿债资金来源测算

(3)覆盖比例测算

注 2:假设本项目投资中的 60%资金即 18,600.00 万元来源于银行的 5 年期长期借款,借款利率为年基准利率 3.5%。

由上表可知,公司整体负债的覆盖比例为 113.58%。在业绩不发生大幅波动的情况下,公司经营业务自身现金流即可覆盖借款本金和利息。此外,公司现有货币资金留存、经营滚存资金、尚未使用的授信额度均可用于偿还借款本金和利息。

综上所述,本次财务投资对公司可能产生的财务费用和偿债压力在可控范围之内,不会对公司的持续经营能力和现有业务的正常发展构成重大不利影响。

公司在此提醒广大投资者,本次投资的资金来源主要是自有资金和银行贷款,未来增资完成后将导致公司负债有所增加,并产生一定的财务费用,对公司经营业绩和资金流动性产生一定影响。

独立董事核查情况

一、核查程序

1、与控股股东、实控人进行访谈,分析行业前景、行业优势、投资回报预测的合理性;

2、获取并查验自有资金投入来源明细,并验证其可靠性;

3、获取并查验金融机构出具的本次专项投资贷款承诺书、核查其贷款意向、金额、条件等;

4、获取并查验财务压力测试数据,评估其关键假设是否审慎、合理(未来主营业务收入增长率、毛利率、经营性现金流回款速度、新增贷款利率等);验证计算未来 7 年的经营活动现金流量净额、到期债务的本息偿付能力等指标。

二、核查意见

1、尽管公司目前面临一定的财务杠杆和固定资产投资压力,但本次投资系基于公司算力业务转型需要。公司已对投资的资金来源和潜在的财务压力进行了充分、审慎的分析与规划,本次投资安排具有合理性;

2、本次投资自有资金的来源清晰、可达成;金融机构为本次投资贷款出具承诺函,本次投资未影响公司现有业务的正常运营资金储备;不会对公司的持续经营能力和现有业务的正常发展构成重大不利影响。

【欢迎关注一起探讨】