夜雨聆风

夜雨聆风

涂鸦智能AI应用新叙事,能否迎来再定价时刻?

上周涂鸦生态会之后,感觉公司热度起来了。

以往理解涂鸦都是一个典型的toB公司,或者toB toC业务,底座是AI+IoT,虽然终端产品直接到C端用户,但是客户群体还是以生态开发者为主。

这次生态大会一个非常明显的信号是公司把业务延伸到了消费级AI应用层。

管理层在大会上反复强调“AI确定性增长已来”、“绝大部分硬件都值得用AI重做一遍”,从产品抓手和商业化路径,第一次把重心集中到AI应用生态层,并把资源明确压到AI Home、AI Robot、AI Energy三条赛道。

从这几个赛道来展开,再聊聊涂鸦的前景。

个人感觉,这次涂鸦锚定的三条赛道里面,AI Home比较容易先跑出收入杠杆。可以理解为,在用户原有设备基础上,叠加更多AI功能和服务。

主要是通过AI生活助手Hey Tuya,准AI入口,后台能调用第三方服务、连接Matter和开放生态,支持场景化智能。以前用户点开App控设备,现在用户开口说一句话,系统自己去理解、调度、执行。

全新Hey Tuya已打通谷歌邮件、日历、文档等主流第三方工具生态。用户只需一句自然语言指令,即可快速完成邮件收发、日程排布、文档处理等事务。

桌面端智能体已经可以开始跑了,不过往更深一层来讲,这个逻辑其实是属于交互方式的改变。用涂鸦智能联合创始人、COO兼CFO杨懿的话来讲,交互从GUI走向LUI,应用从工具走向Agent,硬件从“可连接”走向“可交付结果”,AI的价值最终要在物理世界闭环里兑现。

这个变化一旦跑通,对公司业务模式会有比较大的改变。

以前涂鸦是纯toB逻辑。如果通过Hey Tuya,延伸更多C端服务,在B端生态基础上,同步把C端AI应用生态补齐,双生态循环,这个护城河就会更深了。

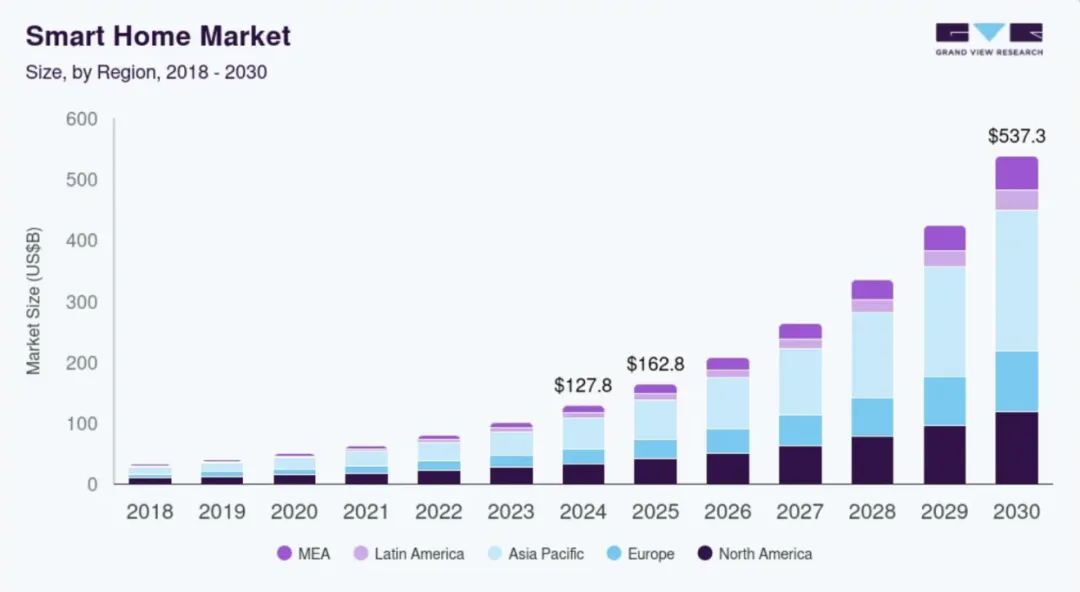

目前智能家居行业本身已经很大,IDC预计2025年全球智能家居设备出货量为9.311亿台,全球2030年有望到5373亿美元;其中北美占比超过25%,亚太增速最快。

基本存量市场是没问题的,特别是美国市场。Parks Associates最新研究显示,美国独栋住宅业主里有66%愿意采用智能家居设备,多数愿意付10到30美元月费;其中HVAC监控和消防安全监控各自都有超过20亿美元年经常性收入潜力。

比如像监控和消防这些,其实订阅不仅仅是一个视频储存,这里面消费者也愿意为安心、节能、托管这种服务付月费。

另外在AI Home这块,涂鸦介绍了一个东南亚通信运营商项目,说宽带用户里有40%主动开通AI硬件订阅服务,累计AI+IoT设备出货超过200万台,覆盖东南亚多个核心市场。

这个增长逻辑感觉很有启示,像AI Home这类服务,通过运营商、宽带、家庭网络这种天然掌握计费关系的渠道,直接嵌入订阅,有可能短期大规模放量,当然了这个比较考验客情关系。

AI Robot新品类潜在爆量

从管理层态度看,认为现在Agent最先爆发在软件里,下一阶段一定会下沉到硬件,硬件会从工具变成拟人化、可交付结果的实体。

公司这次拿出来的PVAD、PAM、T-RTC、Wukong AI 3.0、OmniMem,都属于比较接地气的产品,解决的是理解空间、低延迟通信、上下文、以及决策到动作这类现实问题,属于脏活累活,但是也确实跟场景更近。

单拿人形机器人赛道来讲,现在商业化最大的问题就是,本体公司和算法公司不太了解一线,真实场景需求其实有很多坑。

产品路径上,先从容易量产、容易验证价值的Agent硬件切入。像AI玩具、宠物陪伴机器人、桌面机器人,以及和合作伙伴共创的蜂窝版“芙崽”,都属于这条路线。其中陪伴、守护、教育和轻执行类场景,价值更大,因为这些场景具备天然的高频交互和后续服务空间,很多机器人公司是单独当成一个板块大笔投入来做的。

IFR在专业服务机器人报告里提到,越来越多企业客户正转向订阅或租赁模式,RaaS车队规模2024年增长31%。消费端虽然和专业端不同,但方向类似:硬件溢价是第一层,后续月费、内容、教育、个性化包、视频分析、云记忆、陪伴服务才是更长期的利润池。

所以从收入模型上讲,对涂鸦来说,控制通用引擎、开发框架,把全球生态做好,拿平台化价值。

IDC数据现实,2025年全球cleaning robot出货3272万台,同比增长20.1%,其中割草机器人、擦窗机器人等增速更快。一个有意思的洞察是增长最快的是AI驱动下出现新的交互、导航、陪伴和多场景执行能力。

另外这里值得提一点的是,虽然现在都把人形机器人当成一个单独赛道在看,涂鸦这个AI Robot的业务逻辑其实可以归到二次开发领域,这块市场也是非常大的,无论是未来的toB还是toC,人口老龄化趋势,未来的家政机器人、包括企业、工厂等生产提效等,都能分一杯羹。

AI Energy 高客单价和长期价值

这块市场感觉是当前最容易低估的,我认为中长期含金量比较高

现在市场主线都是围绕能源在布局,无论是太空光伏、电网这些。而家庭能源管理会变得越来越重要,直接对应电费、光伏自发自用、储能充放电、EV充电、动态电价套利和虚拟电厂参与。

AI在这个场景里,主要是decision-making的价值。系统能结合动态电价、户用光伏、家庭电池、空调和洗碗机等设备状态,直接给出控制策略,并让用户为“结果”付费。

涂鸦外展有个案例是帮助土耳其光储龙头CW Enerji打通超过10个能源品类,在同一个HEMS系统里做互联互通,并通过动态电价、能源预测和AI调度帮助用户实现更优经济收益。

这绝对是一个高客单价、长周期、渠道粘性强的系统级市场。

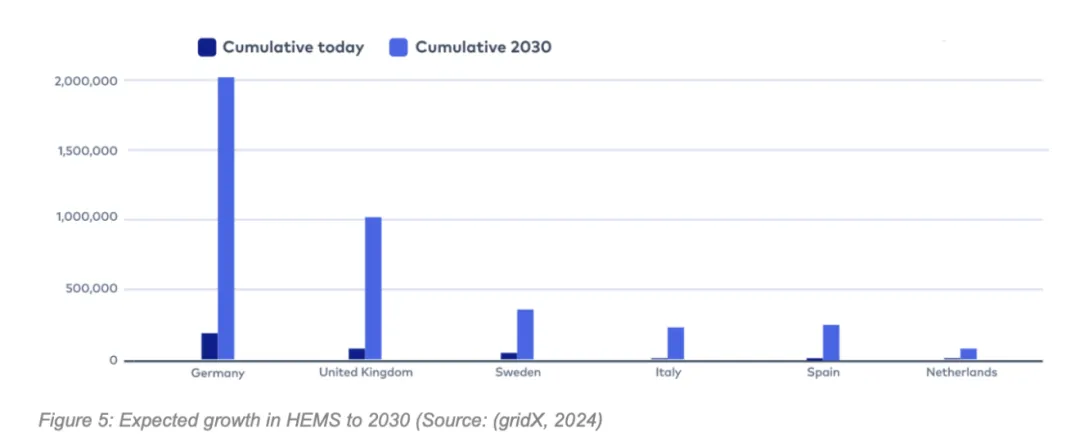

IEA 4E的2025年全球家庭能源管理系统(HEMS)扫描给出的判断是年市场规模大约40亿美元,到2030年有望增至约三倍;住宅建筑本身占全球最终能源消费约21%。

HEMS在欧洲拥有相对更成熟的公开数据基础,像电价、户用光伏、储能和政策刺激非常早期就把“家庭能源优化”这件事变成刚需。过去五年,欧洲的能源价格上涨了约20%,欧洲各国政府通过欧盟《能源效率指令》等法规,设定了到2030年节能32.5%的目标。

根据《欧洲家庭能源管理系统市场》报告统计,欧洲已有30%的家庭配备了太阳能电池板和风力涡轮机等可再生能源,消费者尤其看重暖通、节能和安全。AI Energy在欧洲很容易找到付费场景与合作渠道。

另外还有个点,AI Energy和节能型AI Home有潜业务联动。

能否迎来重新定价?

近两年跟踪涂鸦,一个很明显的感受是,市场对这类偏ToB的平台公司存在“天然折价”——行业分散、客户结构复杂,还要盯着DBNER,看起来不够性感。

这次大会一个比较有意思的信号是,同时出现了三类合作伙伴,包括亚马逊云科技、阿里云智能集团以及火山引擎等大模型与云侧伙伴,可见这次涂鸦是要把定位Physical AI平台的意志贯彻下去了。

基本面情况,2025年收入3.218亿美元,同比增长7.8%,毛利率提升到48.2%,其中SaaS业务毛利72.5%;全年净利润5790万美元,经营现金流8100万美元,账上现金及类现金资产约10.17亿美元、无有息负债(主要来自2021年IPO,当时净募资约9.047亿美元)。

经营质量上,截至2025年底有180万开发者,核心Premium客户贡献接近九成收入,且已连续11个季度正现金流,是一家能自己造血的公司。

按当前约14.4亿美元市值、10.17亿美元净现金(公司无有息负债)测算,企业价值约4亿美元出头。基于全年3.22亿美元收入,对应EV/S约1.3x。考虑到公司账面现金充裕、资产负债结构稳健,以及平台化能力的持续推进,当前估值水平具备一定安全边际,并为后续平台价值的释放预留空间。

这次生态大会以后,AI应用层战略意图很明显。目前涂鸦产品是覆盖200+国家和地区、3000+品类、180万开发者,叠加目前发力C端AI应用生态,双生态协同发展,这部分价值会被重新计算。

当然了,公司现在账面现金比较多,纯DCF角度看,不排除会进行投资并购。