夜雨聆风

夜雨聆风

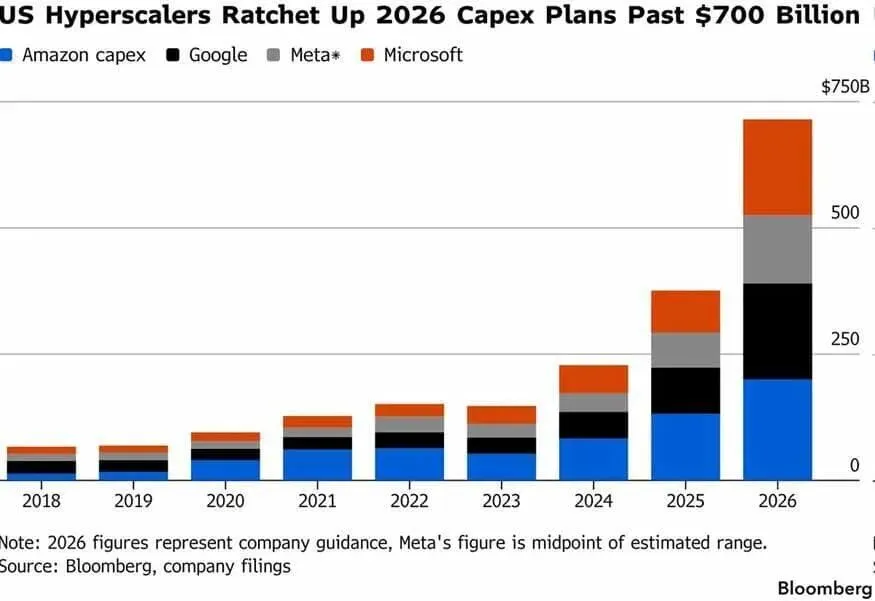

AI竞争升温:超大型云计算公司斥资725亿美元能否兑现投资承诺?

在本周美国大型科技公司密集发布的财报时,瑞银交易员罗伯特·鲁普尔写道:“这些超大规模云厂商的业绩表现喜忧参半,但整体偏建设性,没有什么真正改变市场叙事的内容。最关键的是,微软、Alphabet 和 Meta 都上调了资本开支预期,这足以让人工智能主题继续成立。”

以下是过去一个季度资本开支预期的变化:

谷歌:上调 50 亿美元至 1800 亿至 1900 亿美元(此前为 1750 亿至 1850 亿美元),并表示 2027 年资本开支将较 2026 年大幅增长。

Meta:上调约 100 亿美元至 1250 亿至 1450 亿美元(此前为 1150 亿至 1350 亿美元),第一季度资本开支约为 200 亿美元。

微软:预计 2026 年将达到 1900 亿美元,其中包括因组件价格上涨带来的 250 亿美元。

总结来看,Meta 和 Alphabet 均将预算再增加约 100 亿美元,使这四家公司 2026 年的总支出预计最高可达 7250 亿美元。当前投资者和分析师的一个关键问题是,这种巨额投入是否带来了实际成效,以及在大多数超大规模云厂商如今现金流为负的情况下,这些支出将如何融资(我们稍后会进一步讨论最新的资本开支预测)。

在评论这些数据时,高盛Delta One负责人Rich Privorotsky写道:“资本开支再次上升。META可能会受到最大惩罚。由于RPO实际上翻倍,谷歌则获得宽恕。其余公司还有待观察,但亚马逊和微软在电话会议后均有所恢复。我知道两者差异很大,但谷歌报告中RPO的跃升让我有点想起去年的甲骨文。虽然没有同样的单一客户影响,但当你看到如此惊人的数字时,至少要问一问,世界是否有点跑在现实前面。也许不是现在,也许还要再过几个季度,但在可见的经济产出仍然有限的情况下,这种支出水平最终会遇到现实约束(主要是成本)。”

接下来,我们分享最相关的电话会议评论:

微软:“我们的AI业务年化收入运行率已超过370亿美元,同比增长123%。”

META首席财务官:“到目前为止,我们的经验是,即使在大幅提升产能的情况下,我们仍持续低估了计算需求。”

谷歌:“目前,谷歌所有新代码中近75%由AI生成并经工程师批准,高于去年秋季的50%。”……“我们的积压订单环比几乎翻倍,超过4600亿美元……从整体积压来看,略高于一半将在未来24个月转化为收入。至于TPU硬件销售,我们预计其中一小部分将在今年晚些时候确认收入,而大部分将在2027年实现。我们看到对AI算力资源的内部和外部需求都前所未有。”

亚马逊CEO Andy Jassy:“从AWS开始,增长继续加速,同比增长28%,为15个季度以来最快……AWS现在是一个年化收入1500亿美元的业务……我们从未见过像AI这样增长如此迅速的技术。”

瑞银补充称,盘后META股价回撤9%主要源于预期不匹配,微软下跌2%,亚马逊上涨3.2%,Alphabet上涨7.2%。

唯一的其他细节是,Alphabet更高的资本开支反映了其3月完成的一笔并购,而META和微软表示这是为了支持额外投资需求。

微软指引称,Azure将在9月和12月季度加速增长,随后资本开支将显著增加(也归因于更高的组件/内存成本,2026年约250亿美元),并且向基于使用量定价的转变快于预期。这将在未来几个月塑造围绕该股的讨论。瑞银分析师Karl Keirstead预计微软后续表现将较为温和,与其前瞻一致。

半导体板块的波动更为剧烈,高通因业绩符合预期且指引偏弱上涨17%,在数据中心改善(与一家超大规模客户的新定制芯片项目成为盘后反转催化剂)以及中国智能手机叙事推动下,市场情绪高涨。

KLA Corp下跌8%,尽管业绩与指引符合预期,但由于其存储业务敞口较低,与同行纷纷上调预期形成对比——这也是瑞银对KLA持中性立场并继续偏好Lam Research和Applied Materials的原因。

此外,Teradyne也出现意外走势,尽管业绩超预期但未明确上调2026年下半年指引,股价大跌19%。Tim认为这次回调是典型的买入机会,预计到2028年每股收益接近15美元。

另外,博通盘前上涨1.5%,因Alphabet暗示将向第三方销售TPU;Marvell Technology因亚马逊对Trainium的积极评论上涨2.5%。

以下总结卖方对四大超大规模云厂商的最新观点:

亚马逊(AMZN):收于263.04美元/股

TD Cowen将目标价上调至350美元(此前300),维持“买入”;AWS在一季度进一步加速,因此上调收入预期。

Barclays将目标价上调至330美元(此前300),维持“增持”;称未来几年AMZN将增加最多的AI产能,AI采用推动更多云工作负载,并使AWS利润率保持稳定,从而缓解资本开支担忧。

KeyBanc将目标价上调至330美元(此前325),维持“增持”;反映2027年更强利润前景,认为AWS再加速仍然完好,积压订单显著环比增长抵消了一季度同比增速低于30%的影响。加上生鲜业务、广告进展、更快配送以及Leo(卫星互联网子公司)这一新增长点,KeyBanc认为亚马逊有多重增长驱动力。

Citi将目标价上调至325美元(此前285),维持“买入”;对股价“逐步更为积极”,认为AWS加速、零售需求改善和利润率扩张将持续。

Pivotal Research将目标价上调至320美元(此前300),维持“买入”;一季度业绩好于预期,收入和营业利润显著强于预期,同时维持2026年资本开支预测不变。

Wolfe Research将目标价上调至320美元(此前245),维持“跑赢大盘”;称一季度“全面超预期并上调”,认为亚马逊“全面发力”。

美银将目标价上调至310美元(此前298),维持“买入”;指出一季度零售表现强劲,AWS同比增长28%,较四季度加速4个百分点并高于市场共识25%;利润率和积压订单增长提升了市场对AWS产能回报的乐观预期,从而支撑更高估值。

Meta(META):收于669.12美元/股

Barclays将目标价上调至830美元(此前800),维持“增持”;称Meta增速是数字广告行业的两倍,同时还在“瘦身”,是一项惊人成就;其AI进展增强了对巨额投资回报的信心。

TD Cowen将目标价下调至800美元(此前820),维持“买入”;广告收入一季度表现强劲,但资本开支指引上调,股价因此下跌7%。

Cantor Fitzgerald将目标价下调至750美元(此前850),维持“增持”;收入和EBIT双双超预期,尽管宏观压力存在,二季度增长指引仍稳健,受AI驱动的用户参与度和广告表现提升推动。

摩根大通将目标价下调至725美元(此前825),评级从“增持”下调至“中性”;虽然对33%的收入增长感到鼓舞,但基础设施支出增加及AI产品管线可见性不足带来担忧,认为其在广告之外实现回报的路径更具挑战。

Alphabet(GOOGL):收于349.94美元/股

Pivotal Research将目标价上调至470美元(此前420),维持“买入”;一季度表现远超预期,搜索收入同比增长19%,连续第五个季度加速;云业务增长63%,显著高于预期。

Citi将目标价上调至447美元(此前405),维持“买入”;AI正在扩大搜索和云需求,同时利润率也在提升。

美银将目标价上调至430美元(此前370),维持“买入”;搜索和云推动收入与EPS超预期,认为谷歌是顶级AI标的。

Stifel将目标价上调至420美元(此前387),维持“买入”;云业务增长显著超预期,并由搜索和其他业务加速支撑。

Barclays将目标价上调至405美元(此前360),维持“增持”;称其在AI全栈的“惊人地位”推动核心业务实现多年最佳增长与利润率。

微软(MSFT):收于424.46美元/股

Citi将目标价上调至620美元(此前600),维持“买入”;认为Azure和Copilot正进入增长拐点。

KeyBanc维持目标价600美元和“增持”评级;预计Azure将加速增长并在2026年下半年超过40%。

Barclays将目标价下调至545美元(此前600),维持“增持”;认为Azure增长正在温和加速,AI产能短缺推动支出扩张。

研报来源:www.nlg.news

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。