夜雨聆风

夜雨聆风

原创|我是怎么用AI,快速生成一份直击要害的采购审计报告的?

我是怎么用AI,快速生成一份直击要害的采购审计报告的?

——会提问、会拆解、会建模,审计人员才能真正驾驭AI

昨天,我在内审之友发了一篇文章,题目叫《案发:一份采购,三个版本,谁在说谎?》

这篇文章讲的是一个采购穿透式审计案例。

一个智能仓储输送线及配套扫码设备采购项目,系统里竟然同时出现了三份合同:合同A正式版、合同B供应商修订版、合同C紧急采购补签版。

三份合同一比,问题就出来了。

合同B总价比合同A高出23.8万元,涨幅19.1%;其中系统集成调试、操作培训、备品备件包等软性服务项目异常上浮40%到50%。合同C预付比例高达80%,合同B在设备仅“到场”未验收的情况下累计付款达到90%。同时,合同B出现“5个工作日未提出异议即视为验收合格”,合同C出现“上线即验收”“微信/邮件确认即可结算”等条款。

很多朋友看完后私信给我说:“罗老师,这个案例太典型了。”

也有朋友问:“这份审计报告是怎么快速做出来的?”

还有朋友更直接:“能不能教教我们,怎么借助人工智能、大数据等技术做出这样的采购审计分析?”

今天这篇文章,就不再重复讲那个案例本身。今天我们换个角度,讲方法。

也就是说,不只是让大家看见“AI生成了什么”,更要让大家看懂:审计人员到底怎么指挥AI,才能让AI生成一份像样的、专业的、能打的审计报告。

现在很多人一听AI赋能审计,就容易走两个极端。

一种人觉得AI很神,一键上传资料,它就能自动查出所有问题。

另一种人觉得AI不靠谱,说来说去都是套话,还不如自己看。

这两种看法,其实都有点偏。

AI不是神仙。

你把一堆合同、报价表、付款条款扔给它,然后只说一句“帮我分析一下”,它很可能给你一份看起来很完整、实际上很泛泛的报告。

为什么?因为AI不知道你的审计目标是什么。

它不知道你是要查价格异常,还是查付款风险;是要查供应商舞弊,还是查内部控制缺陷;是要生成汇报材料,还是要形成审计底稿;是要给领导看,还是要给业务部门整改。

所以,真正的关键不是“有没有AI”。

真正的关键是:审计人员会不会给AI下任务。

说得更直白一点,AI的水平,很大程度上取决于审计人员的提示词水平。

你问得越笼统,它答得越虚;你问得越专业,它答得越准。你拆得越细,它穿得越深;你越懂审计,它越像审计法宝。

这才是AI审计的底层逻辑。

这次案例中,我没有一开始就让AI写审计报告。

如果一上来就说:“请根据三份合同写一份审计报告。”

结果大概率会怎样?

报告会很像、标题会很大,看着有内容,但不一定抓得住命门。

所以第一步,我让AI做的不是“写报告”,而是“做比对”。

提示词很简单:

请比较合同A、B、C在金额、交期、付款、验收、违约、变更、质保、附件依据八个字段上的差异,并输出对比表。

为什么先做这个?因为审计发现不是凭空来的。

审计发现首先来自差异。

同一个项目,为什么会有三个版本?三个版本之间,哪些条款变了?金额有没有变?付款节点有没有变?验收标准有没有变?违约责任有没有变?变更依据有没有变?

这些差异,就是风险的入口。

AI根据这个提示,先生成了合同A/B/C八维度差异分析表。也就是说,它先把三份合同的核心变化,一项一项摆出来。

这一步很重要。因为没有结构化比对,后面的风险判断就容易变成“感觉”。审计不能靠感觉。审计要靠证据、靠比较、靠逻辑链。

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

差异本身不等于风险。

比如付款比例变了,这只是事实。

但它会带来什么风险?是资金风险前移?是验收和付款脱钩?是甲方失去资金杠杆?还是供应商履约约束减弱?

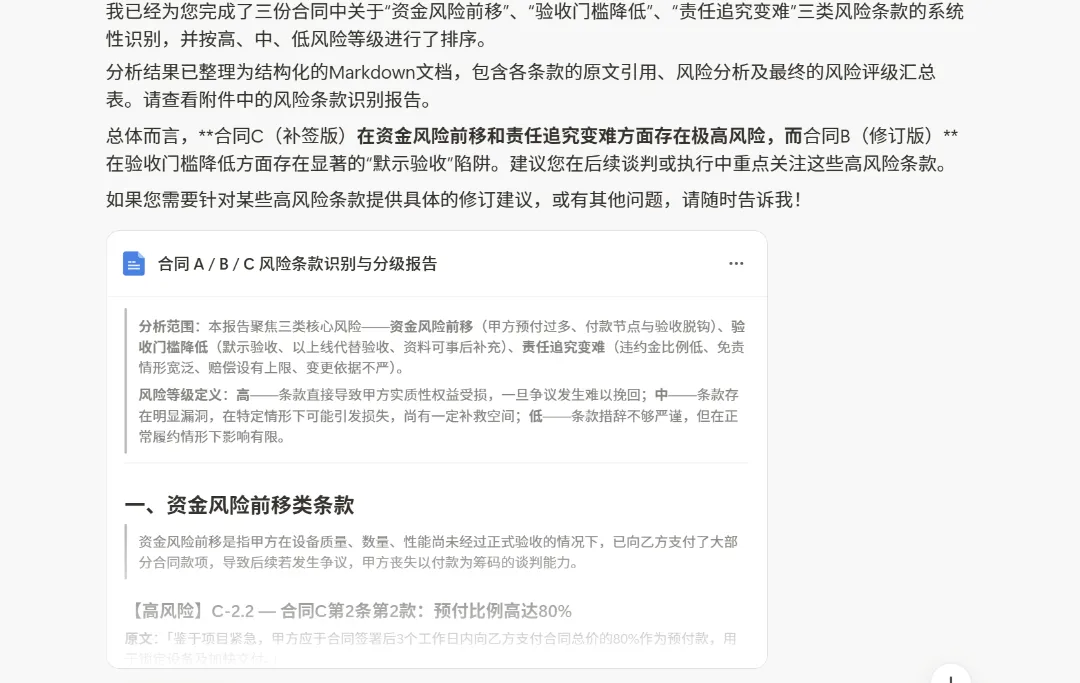

这就需要审计判断。所以第二步,我让AI做风险条款识别。

我给的提示词是—请识别三份合同中会导致资金风险前移、验收门槛降低、责任追究变难的条款,并按高、中、低排序。

这个提示词的关键,不在“识别条款”四个字,而在后面三个风险方向:资金风险前移,验收门槛降低,责任追究变难。

这三个方向,本身就是审计人员给AI设定的专业框架。

换句话说,AI不是自己发明了一套审计思路,而是按照审计人员指定的风险维度去筛选合同条款。

这一步之后,AI就不再只是“文字比对工具”,而开始变成“风险识别助手”。

正是基于这些识别结果,形成了“报价异常偏离、资金风险极度前置、验收与追责机制形同虚设”等核心发现。

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

很多采购审计的问题,不是单独藏在合同里,也不是单独藏在报价表里,而是藏在两者之间。

这时候,如果只看合同,你会觉得条款有风险;如果只看报价,你会觉得价格有异常;但如果把两者合起来看,你就可能发现一条更深的线:

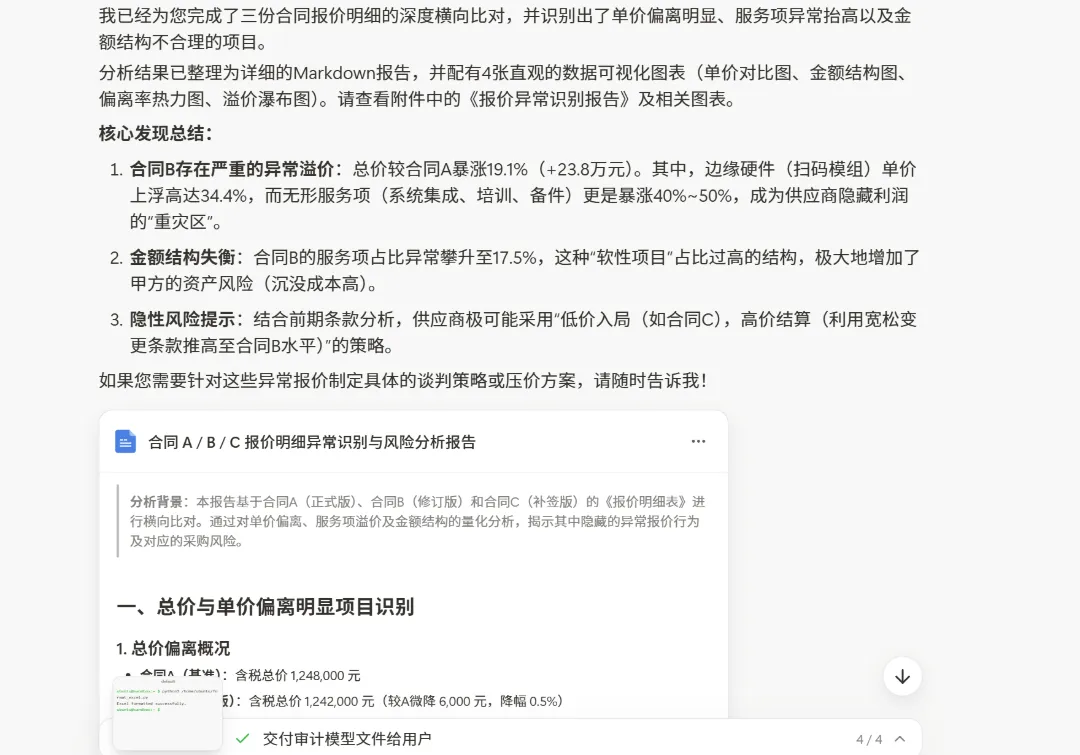

条款在为价格异常提供空间,价格异常在验证条款风险。所以第三步,我在进行采购穿透式审计时,结合报价明细进行分析。

我的要求是:请结合报价明细,识别单价偏离明显、服务项异常抬高、金额结构不合理的项目,并说明可能对应的风险。

这个提示词同样有三个抓手,单价偏离明显、服务项异常抬高、金额结构不合理。

为什么特别强调“服务项”?

因为设备采购里,很多水分不是藏在主设备里,而是藏在系统集成、安装调试、操作培训、备品备件、软件接口、技术服务这些“软性项目”里。

我告诉大家,这些项目有一个共同特点:不好比价、不好验收、不好量化,而且还不太好追责。

所以也最容易成为“利润蓄水池”。

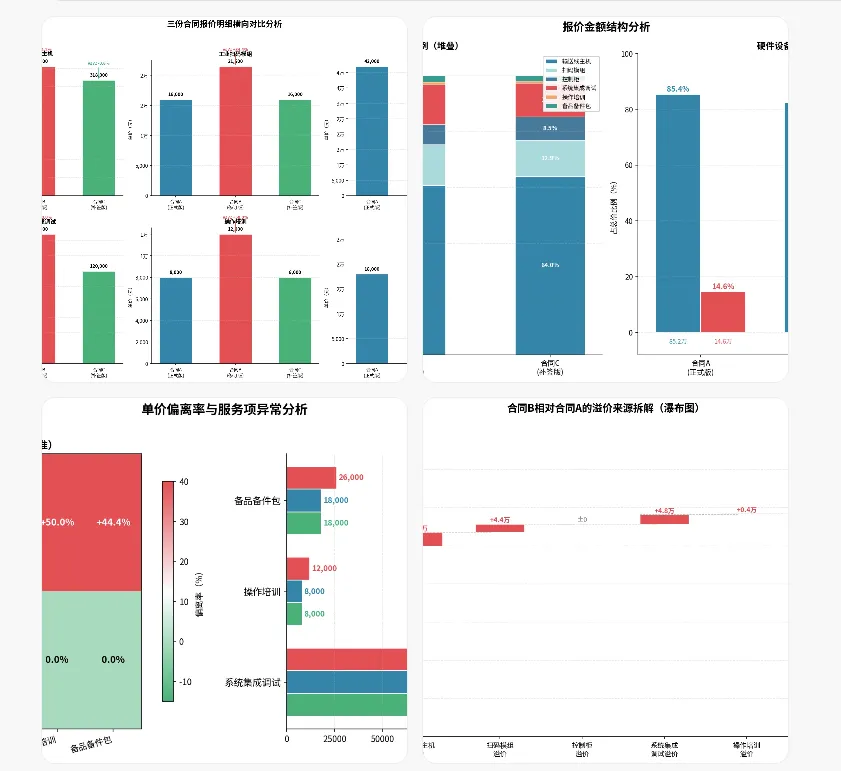

本案中,合同B较合同A高出的23.8万元中,硬件设备贡献了11.6万元,软性服务项贡献了6.0万元;系统集成调试费上涨40%,操作培训费上涨50%,备品备件包上涨44.4%。

这些数据不是为了好看。这些数据的价值在于,它把“感觉有问题”变成了“哪里有问题、涨了多少、风险在哪里”。

这就是智能化穿透式采购审计的一个重要优势,帮我们快速把合同文字、报价明细、比例偏离和风险解释串起来。

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

第四步,我给智能体下了一个更实务的要求:

请从采购审计角度输出:疑点清单、需补取证据、建议访谈对象、建议延伸测试方向。

这个提示词一出,我的“法宝”就开始从“分析报告模式”切换到“审计底稿模式”。

它不只是说“有风险”,而是进一步告诉你:

应该调什么文件;应该访谈哪些人;应该核查哪些系统记录;应该追溯哪些审批流;应该延伸测试哪些供应商;应该关注哪些付款凭证、验收单、邮件、微信记录、工作群消息。

第四步正是要求“法宝”从采购审计角度输出疑点清单、需补取证据、建议访谈对象、建议延伸测试方向,并生成了该项目的审计工作底稿。

这一步非常关键。

因为审计报告不是文学作品,审计报告背后必须有底稿支撑。

没有底稿,再漂亮的审计发现都容易变成“空中楼阁”。

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

查出一个项目的问题,当然有价值。

但更有价值的是:

能不能从一个项目的问题,提炼出一类项目的规则?

这才是AI赋能采购审计真正厉害的地方。

如果我们只是用AI把一份报告写快一点,那价值有限。

真正的价值是把这次发现的异常,固化成规则模型,把规则模型放进采购监督场景,以后类似项目一出现,系统就能自动预警。

所以第五步,我用了一个skills指令:

/procurement-audit-modeling

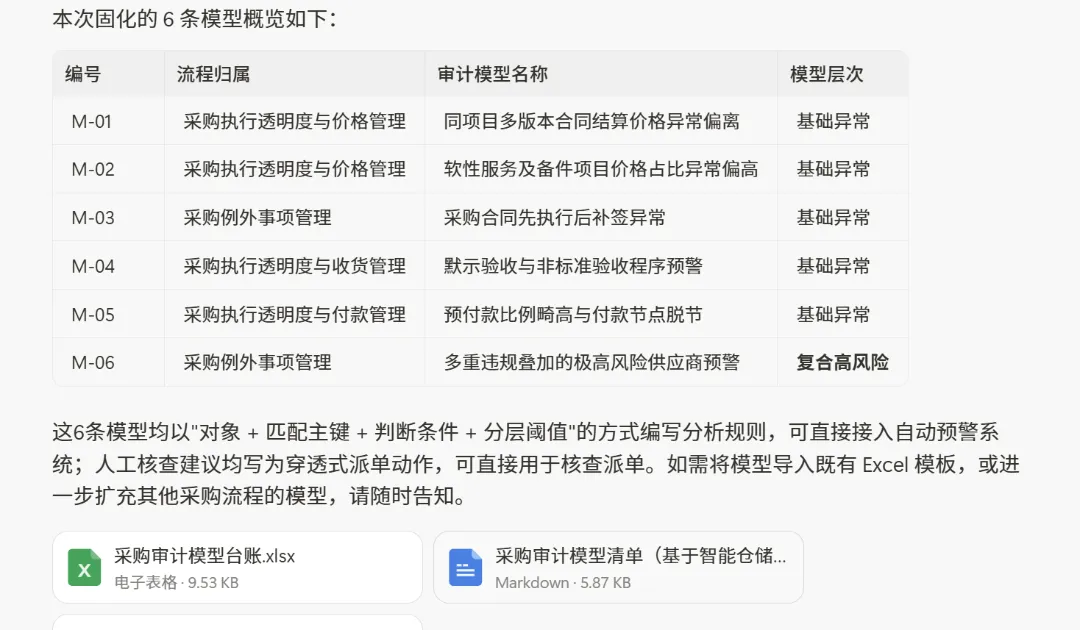

并给出任务,将本次审计发现固化为标准化可复用审计模型,请输出模型清单与Excel台账。

这一步之后,我的“法宝”帮助我们把本次发现转化成了6条采购审计模型:

M-01:同项目多版本合同结算价格异常偏离。M-02:软性服务及备件项目价格占比异常偏高。M-03:采购合同先执行后补签异常。M-04:默示验收与非标准验收程序预警。M-05:预付款比例畸高与付款节点脱节。M-06:多重违规叠加的极高风险供应商预警。

这一步,才真正把采购穿透式审计从“个案分析”推进到了“模型建设”。

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

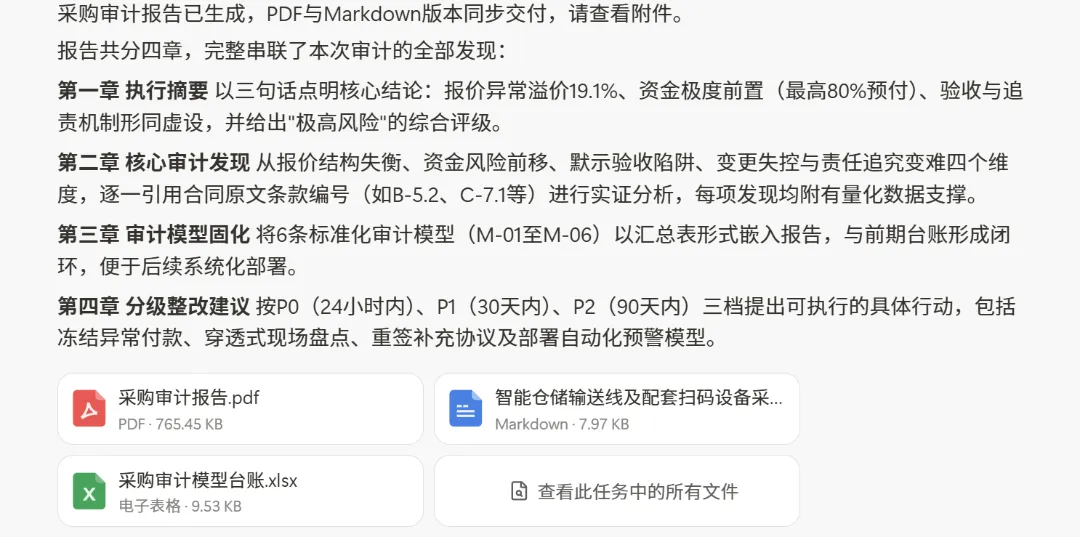

前面五步完成以后,再让AI智能体生成审计报告。

这个顺序很重要。

很多人一上来就让AI智能体写报告,所以报告容易虚。

这就像做菜,不能锅还没热,菜还没切,调料还没备,就直接喊:“上菜!”

AI生成审计报告也是一样,前面结构化工作做得越扎实,后面报告质量越高。

这不是一份“看起来像报告”的报告。而是一份有事实、有数据、有条款、有模型、有建议、有行动方案的报告。

点击文末左下角“阅读原文”,可获得该案例穿透式案例审计全部成果以及审计模型清单

说到这里,可能有朋友会问:罗老师,这套方法能不能系统学?

当然可以。

5月28—30日,内审之友将在北京举办:

《AI赋能采购审计实战:采购规则模型构建与智能监管穿透》培训

这次课程,我们不是讲概念,不是讲热闹,也不是带大家围观AI有多神奇。

我们重点讲实战。

-

怎么设计采购审计提示词?怎么让AI进行合同多版本比对?

-

怎么识别付款前移、验收放水、责任弱化?怎么分析报价偏离和服务项异常?

-

怎么生成审计底稿?怎么把审计发现固化成规则模型?

-

怎么形成Excel模型台账?怎么把采购审计报告写得既专业又直击要害?

-

怎么把采购审计从单点发现,推进到智能化穿透式监管闭环?

我们更希望大家听完课之后,能带走一套东西:

-

一套采购审计提示词。

-

一套风险场景拆解方法。

-

一套规则模型构建逻辑。

-

一套合同审查与报价分析打法。

-

一套审计报告生成流程。

-

一套可以回到单位继续优化的智能化采购审计思路。

5月28—30日,北京。

我们一起把采购审计这件事,讲深、讲透、讲实。

——罗志国

扫描下方二维码,直接填报报名表

填写报名表

领取报名简章