夜雨聆风

夜雨聆风

AI推理开始重写NAND的供需逻辑

NAND开始进入一个更危险也更微妙的阶段:供给已经收紧,但真正被重排的并不是产能,而是“什么需求值得优先供给”。

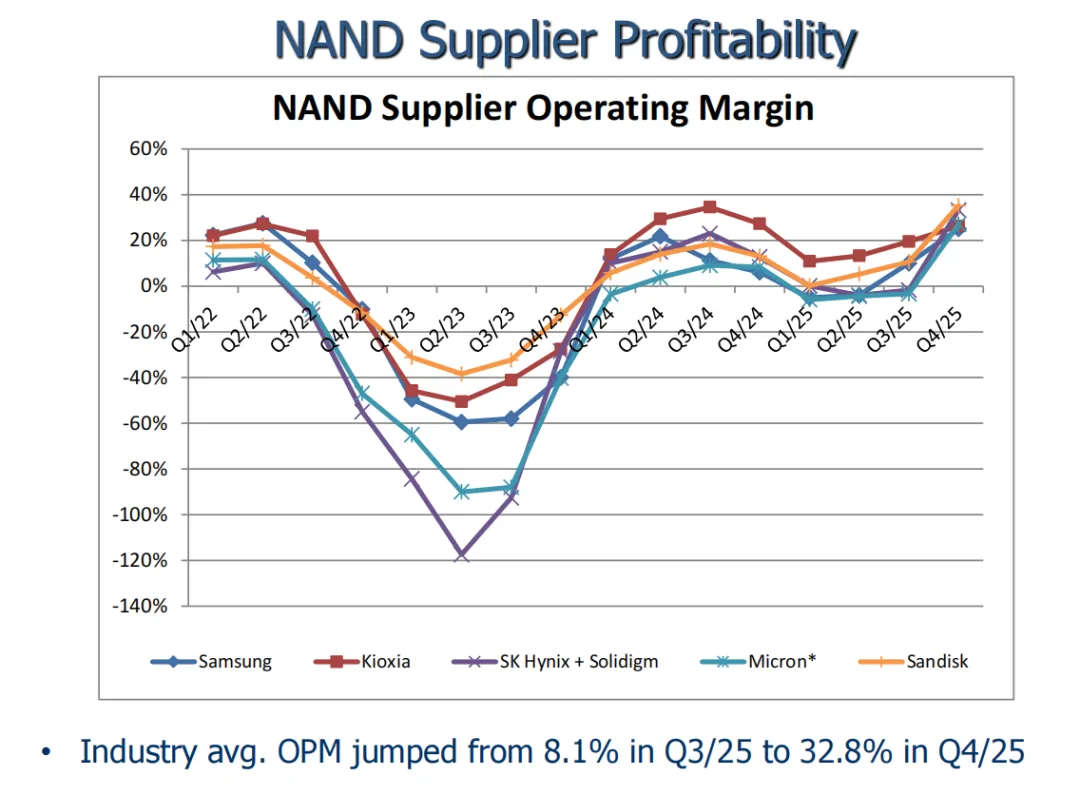

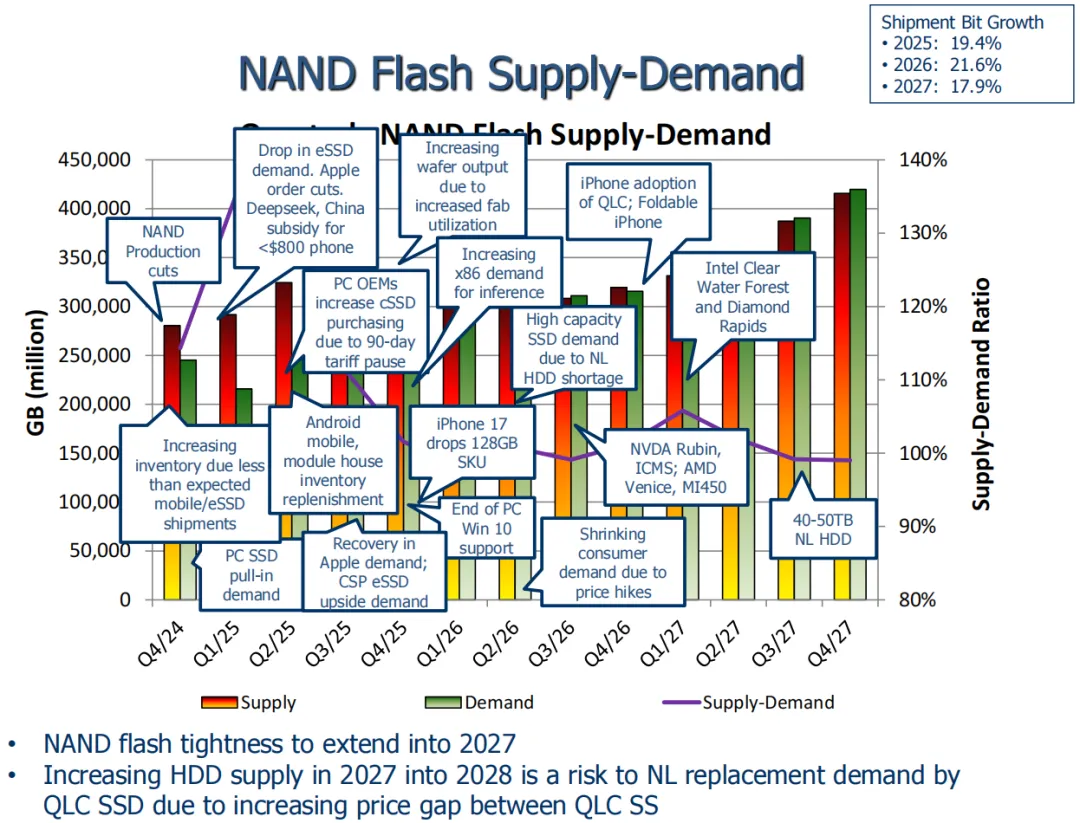

2025年的NAND市场,看上去只是一次价格修复。全年行业收入同比增长4.4%至712亿美元,但混合ASP仍同比下滑12%;真正的变化发生在2025年下半年,Q4单季度收入环比暴涨28.1%,ASP/GB单季度提升25.2%,行业平均营业利润率则从8.1%直接跳升到32.8%。与此同时,行业晶圆产出却在下降,2025年减少2.9%,2026年还会再降5.2%。价格在涨,产能却在缩,这意味着NAND已经不再是传统意义上的“需求恢复周期”,而是供给结构、库存策略和需求优先级同时变化后的结果。尤其是AI推理、高容量SSD以及企业级存储需求开始叠加后,行业竞争的核心,正在从“谁能生产更多bit”,转向“谁能把有限bit优先卖给利润最高的场景”。

随着先进工艺迁移继续推进,NAND的问题已经从“供给过剩”转向“有效供给变贵”。

01|涨价的核心不是需求爆发,而是供给效率下降

很多人会把2026年的价格上涨理解成需求突然变强,但这轮上涨更深层的原因,其实是行业正在失去过去那种快速释放廉价bit的能力。

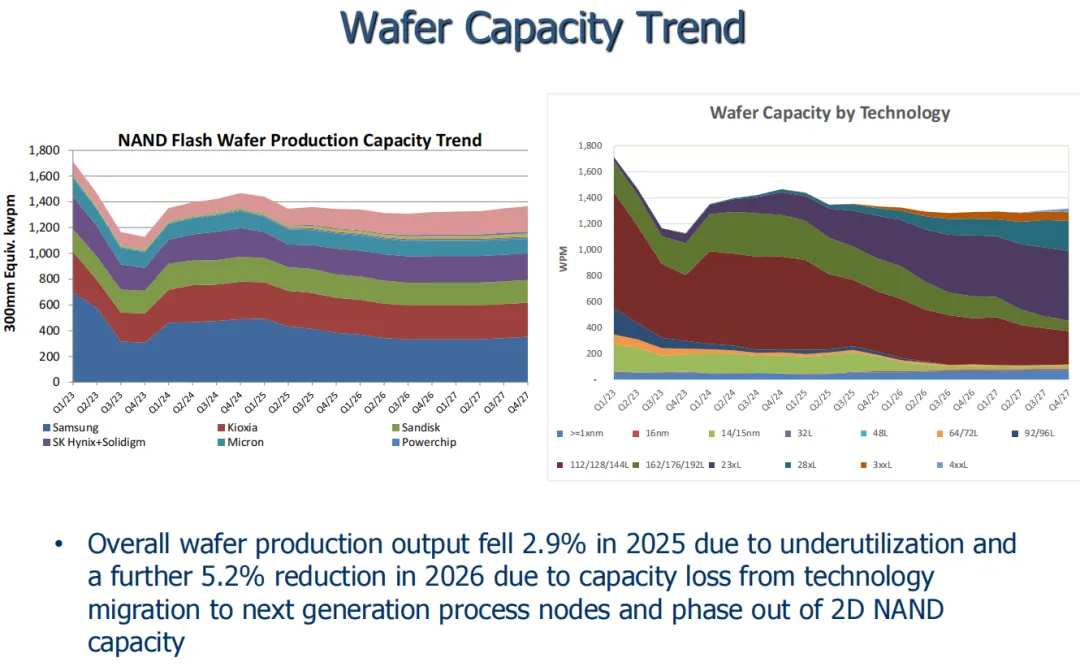

2025年行业Capex同比增加16%,但整体晶圆产出反而下降2.9%,2026年还会继续下降5.2%。原因并不只是减产,而是技术迁移本身开始吞噬有效产能。

Micron放缓276层迁移,Samsung退出2D NAND并把空间重新转向DRAM,Kioxia/Sandisk连续降低晶圆输出。即便是SK hynix与YMTC仍在扩产,重点也已经转向192层、321层甚至375层等新节点。

问题在于,层数升级并不等于短期供给增加。

新工艺导入期间,会带来良率爬坡、设备调试、产线切换以及稳定出货周期延长。过去市场默认“制程升级=成本下降+供给增加”,现在这个逻辑开始失效。

当先进工艺迁移开始吞掉阶段性产能时,技术升级带来的不再只是成本优化,而是更长时间的供给收紧。

这也是为什么2025年行业bit需求增长12.6%,但供应商shipment bit增长却达到19.4%。厂商并不是拥有了更多产能,而是在压库存、提ASP、优先出货。

到了2026年,这种状态还会继续。行业预计需求增长19.3%,shipment bit增长21.6%,但库存仍会低于正常水平,并持续到2027年。

库存已经不再只是缓冲器,而开始变成价格管理工具。

02|AI正在改变NAND里“什么bit最值钱”

过去NAND行业的增长逻辑,高度依赖手机、PC和渠道SSD。

但2026年的结构已经明显变化。

企业级SSD和自建eSSD需求,2025年增长21.9%,2026年预计暴增73.3%,2027年还会继续增长40.6%。相比之下,Client SSD、手机、渠道SSD多数在2026年进入负增长。

尤其关键的是,供应商正在主动把bit从消费市场转向eSSD。

这不是简单的需求轮动,而是利润结构开始重排。

资料里反复出现几个变量:

-

CSP eSSD需求上行 -

x86 inference需求增加 -

NVDA Rubin、AMD MI450 -

高容量SSD替代NL HDD -

Intel Clearwater Forest与Diamond Rapids

这些变化背后,其实对应同一个问题:AI推理开始把存储从“容量配件”变成系统吞吐约束的一部分。

过去企业存储更多比拼容量和成本,现在越来越强调:

-

大容量单机挂载 -

inference数据吞吐 -

rack级能耗 -

HDD替换后的IO效率

QLC SSD因此被重新推高。

但这里有一个非常重要的限定条件:QLC并没有进入“终局胜利”。

资料明确提到,2027-2028年40TB-50TB近线HDD供应增加后,QLC SSD与HDD之间的价格差会重新扩大,并对替代需求形成压力。

这意味着,QLC当前成立,依赖的是AI负载下“低时延大容量”需求短期强于HDD供给恢复。

QLC吸引力上升,并不意味着HDD失去位置,而是AI负载提高了“吞吐优先”场景的重要性。

所以这轮变化,本质上不是SSD彻底取代HDD,而是AI正在重新划分什么场景值得使用更贵的bit。

03|真正危险的,是库存被压到越来越低

过去很多NAND周期里,厂商会通过库存换市场份额。

但这一轮,行业明显开始强调价格纪律。

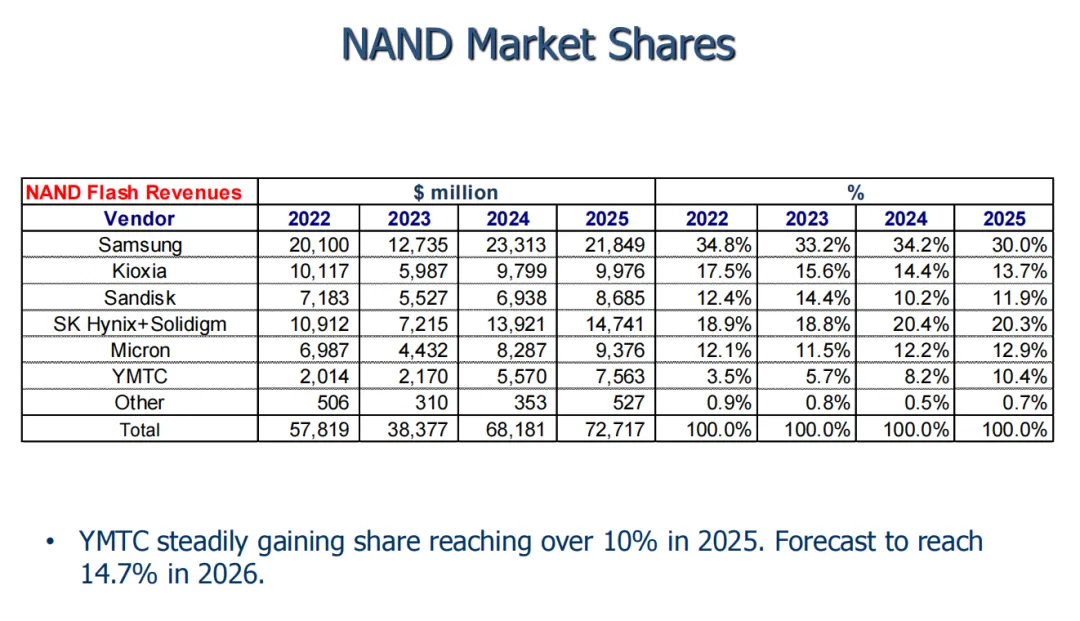

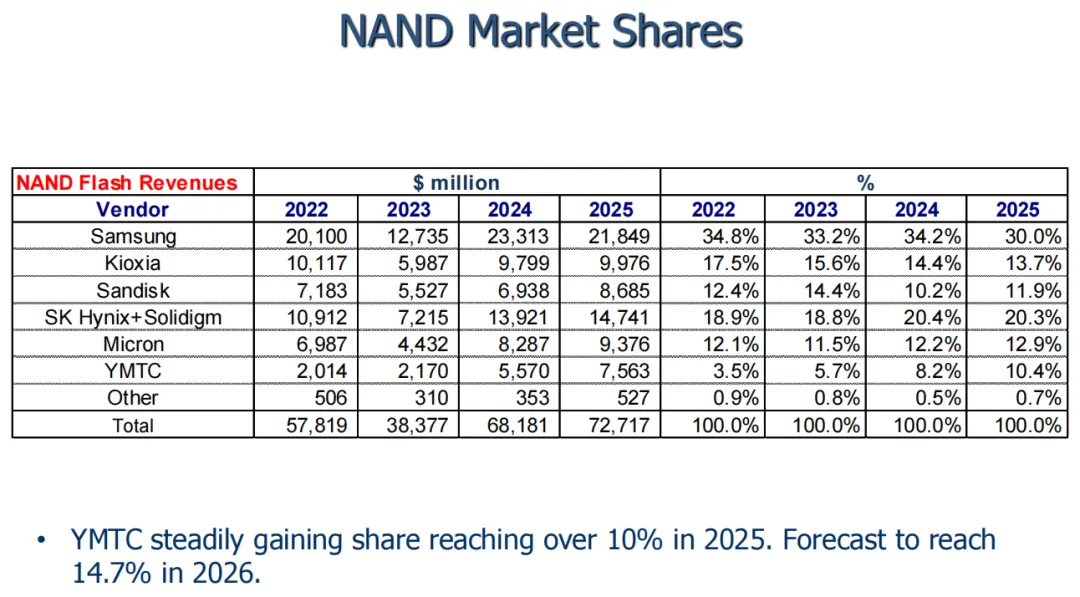

Samsung份额从2022年的34.8%降到2025年的30%,YMTC则从3.5%提升到10.4%,并预计2026年达到14.7%。在份额格局重新变化的阶段,行业更不愿意重新回到“低价冲量”的旧模式。

与此同时,需求本身其实并不稳定。

资料里同时出现了:

-

Apple订单波动 -

手机需求走弱 -

PC销量回落 -

AI服务器需求提升 -

Android与模块厂补库存 -

PC厂商提前拉货

这意味着需求不是全面强劲,而是结构性分化。

消费电子在涨价后开始承压,但AI相关需求却继续吸走高价值bit。

结果就是:行业整体需求未必失控,但高利润bit开始变稀缺。

于是ASP进入快速上升阶段。

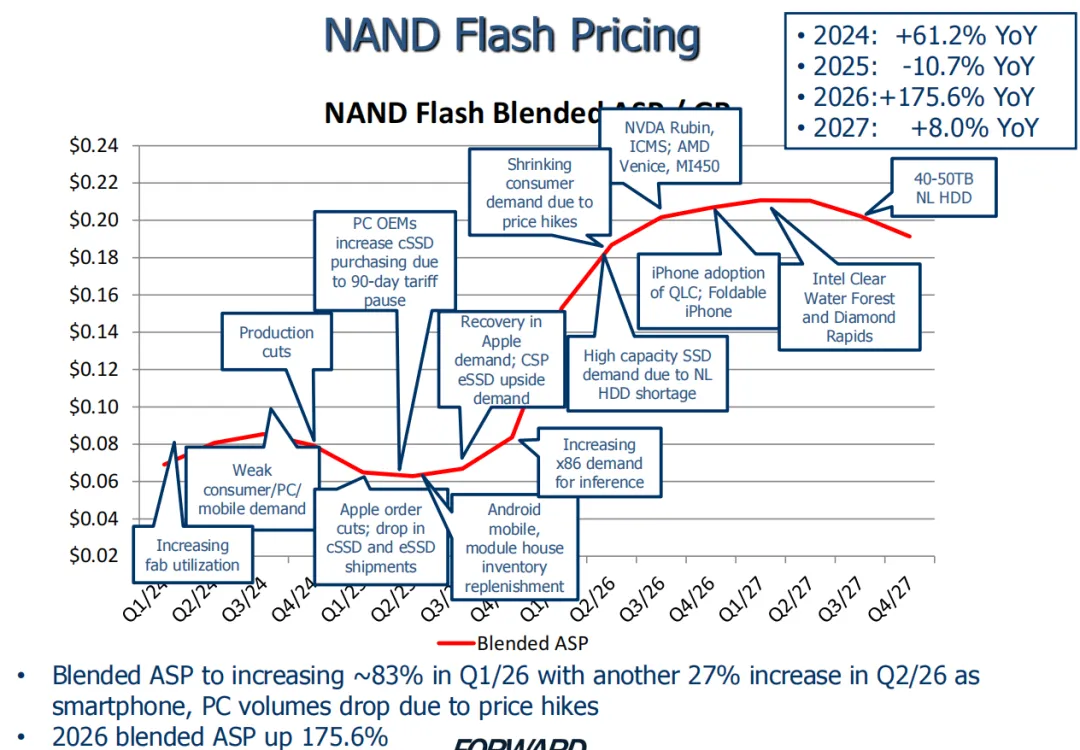

2026年行业混合ASP预计同比暴涨175.6%,Q1单季度就可能上涨约83%。

当库存低于正常水平、先进工艺继续吞噬有效产能,而AI需求又开始争夺高价值bit时,NAND会先进入价格重估,再进入供给重构。

真正变化的,并不是NAND突然变成了一个永远短缺的行业。

变化在于,过去那个依赖消费电子规模扩张、依赖工艺升级持续释放廉价bit、依赖库存缓冲周期波动的运行逻辑,正在越来越难维持。

至少到2027年前,NAND最核心的竞争,都会围绕“谁能把有限供给优先卖给最值钱的系统需求”展开。