夜雨聆风

夜雨聆风

被光伏掩盖的AI算力“隐形冠军”,Q布业务能否再造一个千亿市值?

在半导体国产化与AI算力爆发的双重浪潮下,石英股份(603688.SH)正从一家曾经的光伏“卖铲子”一哥公司,蜕变为掌握核心命脉的高端材料平台型企业。今天我们就一起来拆解石英股份2025年年报和2026Q1季报下行背后隐藏的机会。

在半导体国产化与AI算力爆发的双重浪潮下,石英股份(603688.SH)正从一家曾经的光伏“卖铲子”一哥公司,蜕变为掌握核心命脉的高端材料平台型企业。今天我们就一起来拆解石英股份2025年年报和2026Q1季报下行背后隐藏的机会。

光伏筑底,新业务接力

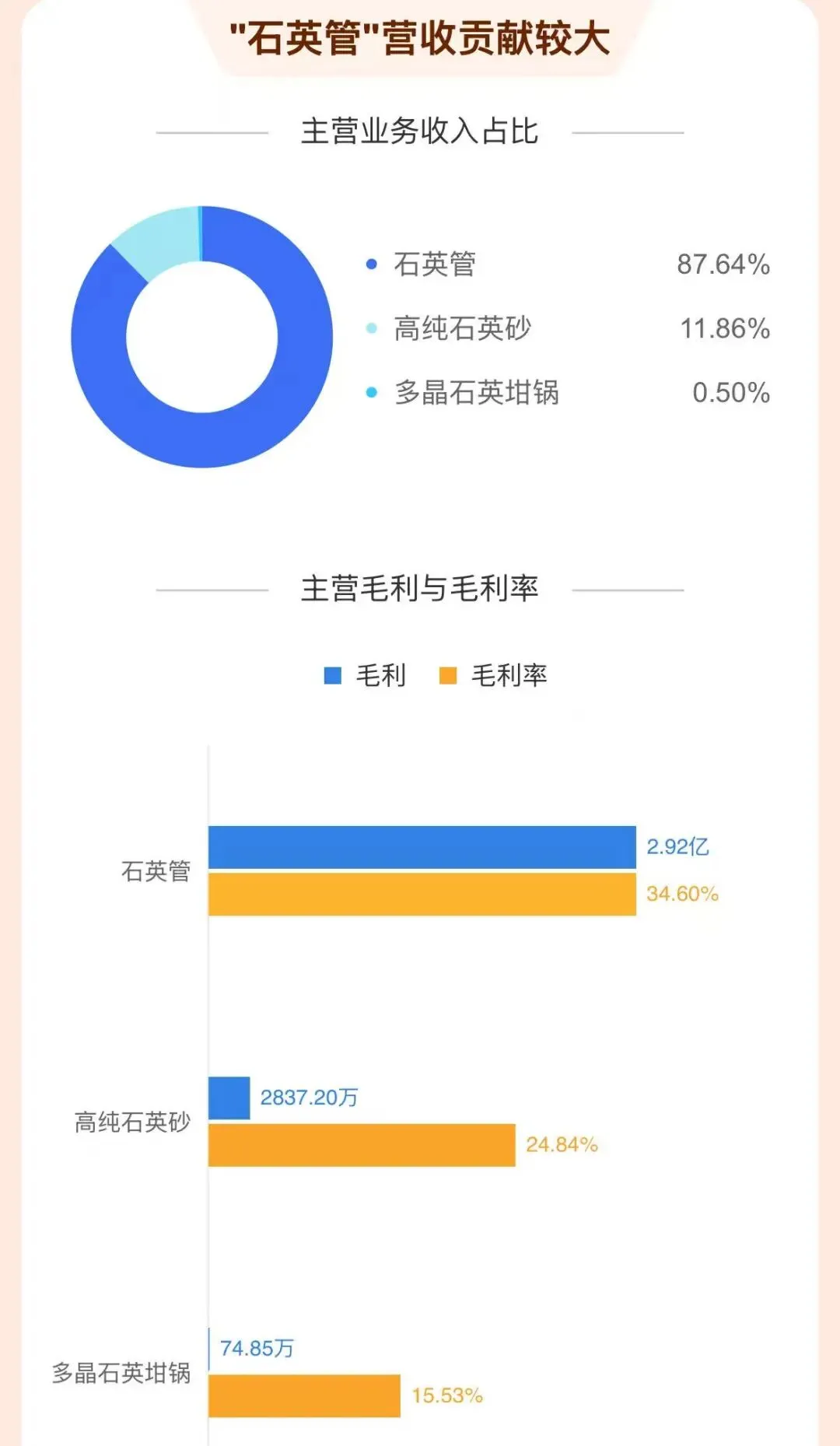

翻开石英股份2025年的年报,数据直观地反映了光伏行业周期的现实阵痛。受光伏行业供需错配及去库存影响,公司全年实现营业收入10.08亿元,归母净利润1.53亿元,同比分别下滑16.71%和54.03%。

然而,悲观的数据背后暗藏着业务结构的“质变”。进入2026年,公司的业绩驱动力已发生根本性切换。2026年第一季度,公司实现营收2.56亿元,虽然光伏业务阶段性承压,但光纤与半导体业务合计营收占比已跃升至70%,成为公司新的营收支柱。剔除同期非经常性损益的影响,反映主业真实盈利能力的扣非净利润环比实现翻倍增长,经营现金流也由负转正。体现其机枪这标志着公司已成功穿越最艰难的时刻,主业经营展现出极强的韧性。

竞争格局:光纤半导体与Q布的“双寡头”卡位

石英股份的核心价值,在于其在光纤半导体和Q布(石英纤维布)两大高端领域构建的极高壁垒与稀缺地位。

1. 光纤半导体:全球寡头垄断,国内绝对龙头

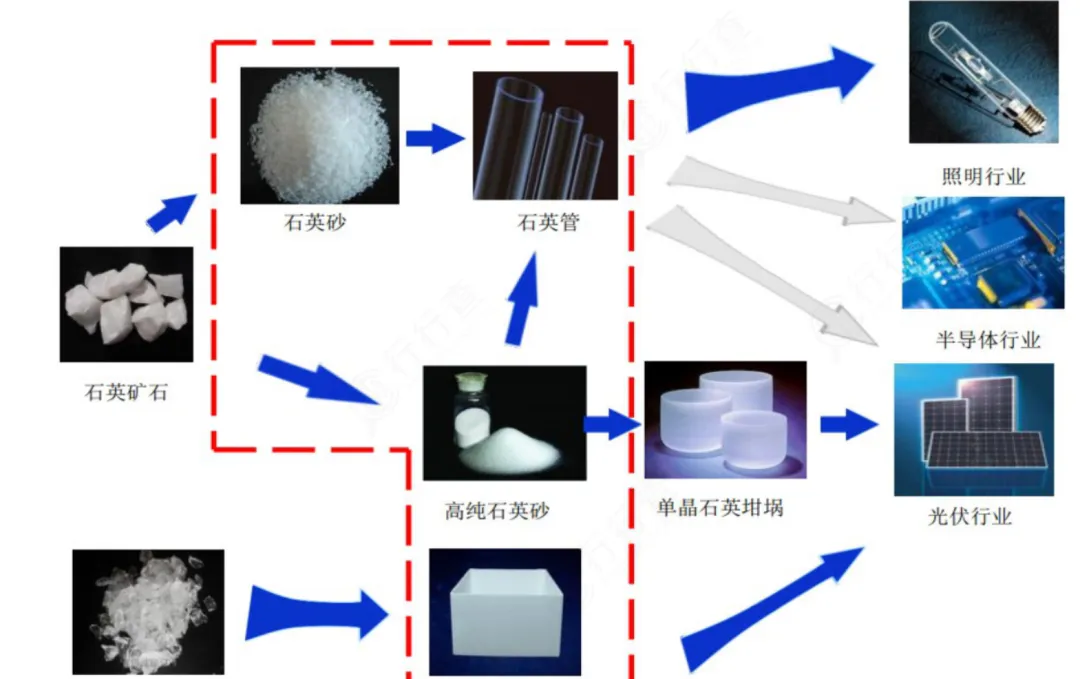

高纯石英材料的提纯与加工具有极高的资源与技术壁垒。放眼全球,能够稳定、大规模供应4N8级及以上高纯石英砂的企业屈指可数,形成了“美国矽比科(尤尼明)、挪威TQC、中国石英股份”三足鼎立的绝对寡头格局。

•半导体领域的“唯一性”:石英股份是国内唯一具备从“半导体石英砂”到“半导体石英玻璃材料”全产业链一体化能力的企业。公司的半导体石英器件不仅通过了TEL(东京电子)、LAM(泛林半导体)、AMAT(应用材料)等国际一线半导体设备商的严苛认证,更是国内唯一一家通过TEL认证的企业。在国产替代的大背景下,它是国内晶圆厂最核心的本土石英材料供应商。

•光纤领域的“卖铲人”:2026年,在AI算力需求的驱动下,全球光纤光缆行业迎来了前所未有的景气周期,光纤预制棒产能持续满负荷运转。石英股份生产的高纯石英延长管、炉芯管等,是制造光纤预制棒的关键耗材。处于产业链上游的它,直接受益于下游需求的爆发式增长。

2. Q布业务:卡位AI算力咽喉,坐拥八成独家供应

如果说光纤半导体是公司的“基本盘”,那么Q布(石英纤维布)业务则是石英股份打开未来成长空间的“新引擎”。Q布作为第三代高端低介电电子布,是AI服务器、高速光模块等高端产品的关键配套材料。

石英股份极其聪明地没有直接下场做布,而是卡位在了上游最核心、壁垒最高的石英棒环节。根据产业调研,国内约80%的Q布上游石英棒由石英股份独家供应。这意味着,无论下游哪家Q布厂商扩产,只要生产Q布,大概率都需要向石英股份采购高纯石英棒。这种“掐住咽喉”的上游垄断地位,赋予了公司极强的议价权和业绩弹性。

未来发展空间:百亿级市值增量的想象

站在当前的时间节点,石英股份的未来发展空间主要由两大核心逻辑支撑:

1. Q布放量带来的业绩弹性

随着新一代GPU的量产,AI服务器对高端PCB材料的需求将迎来指数级增长。据机构测算,预期2027年Q布上游石英棒市场空间约50亿元。假设石英股份凭借其在质量稳定性和供应能力上的领先优势,拿下20%的份额,对应收入约10亿元,利润约4亿元。若给予30倍市盈率估值,仅Q布业务就能为公司带来约120亿元的市值增量。随着公司天水产业园的产线预计在2026年底投产,这块业务将从“概念”走向“业绩兑现”。

2. 半导体业务的国产替代加速

目前全球半导体石英材料市场规模约300亿,而石英股份的全球市占率不足2%。半导体石英行业具有极高的认证壁垒,一旦切入即形成强绑定。随着国产化率从2%向20%跨越,一旦公司打通核心大厂供应链,市占率的提升将直接驱动营收实现十倍量级的增长。

估值与展望:在“高估”中寻找“安全边际”

截至2026年5月5日,石英股份的静态市盈率受短期业绩影响显得较高。如果我们完全剔除半导体与Q布业务的想象力,仅看其成熟的光伏业务,当前的市值确实存在一定溢价。但这部分溢价,本质上是投资者为“半导体业务爆发”与“Q布材料放量”这两大看涨期权(Call Option)支付的权利金。

近期,全国社保基金组合新进入公司前十大流通股东名单,显示了长线资金对公司转型价值和行业底部位置的深度认可。对于耐心资本而言,石英股份正站在新一轮价值重估的起点,其作为AI算力时代“隐形冠军”的稀缺价值,值得市场给予更高的期待。

风险提示与总结

投资永远伴随着风险。在看好石英股份转型的同时,我们也需要关注以下几点:

● 新产能爬坡不及预期:Q布专用材料产线能否在2026年底顺利投产并达到高良率,仍需时间验证。

● 光伏业务拖累:虽然占比下降,但如果光伏行业持续低迷,仍会对公司整体利润造成一定侵蚀。

● 市场波动风险:科技股波动较大,需警惕短期情绪过热后的回调。

总结来说,目前的石英股份正处于“新旧动能转换”的关键节点。光伏业务的利空已基本出尽,而半导体与AI算力(Q布)带来的增量空间才刚刚打开。对于看好AI上游材料、且愿意陪伴公司度过产能爬坡期的投资者来说,现在的石英股份,或许正是一个值得深入研究的“预期差”标的。