夜雨聆风

夜雨聆风

信通院:AI赋能软件工程(AI4SE )行业现状调查报告(2026 年)

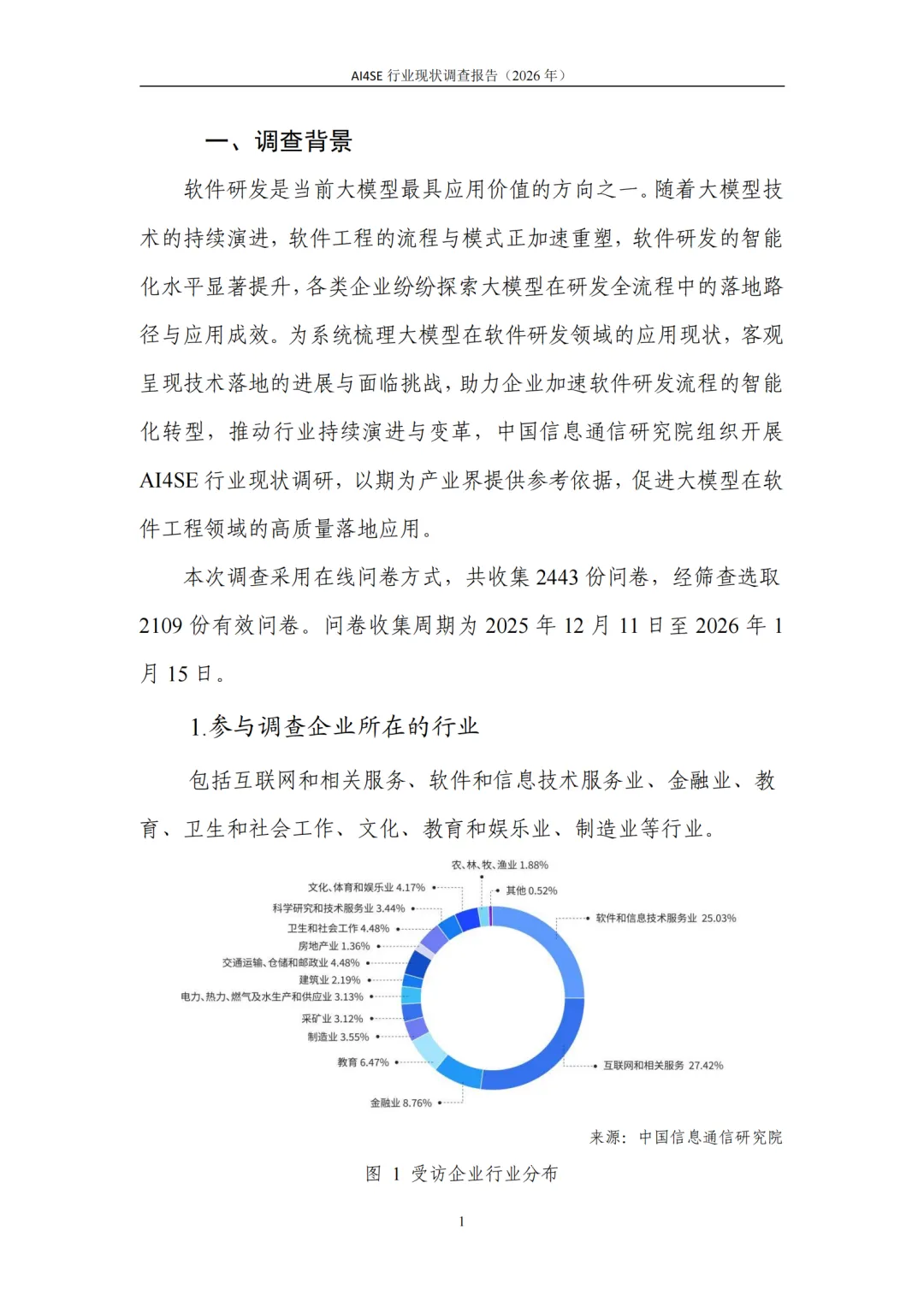

2023 年,中国软件工程师的 AI 代码采纳率是 26.81%。两年后,这个数字变成了 42.61%。这不是缓慢爬坡,是结构性翻越。中国信通院最新发布的《AI4SE 行业现状调查报告(2026 年)》覆盖 2109 份有效问卷,量化了这场变革的真实进度。

核心结论可以用一句话概括:AI 对软件工程的渗透已从”试试看”进入”不用不行”的阶段。

一、三道关键数据:重视度、成熟度、渗透率

重视度翻倍。2025 年,46.09% 的企业对软件研发智能化转型”非常重视”,而 2024 年这个数字只有 19.65%——一年提升 26 个百分点,增幅 134%。这不是渐进式加码,是企业级共识的集中爆发。

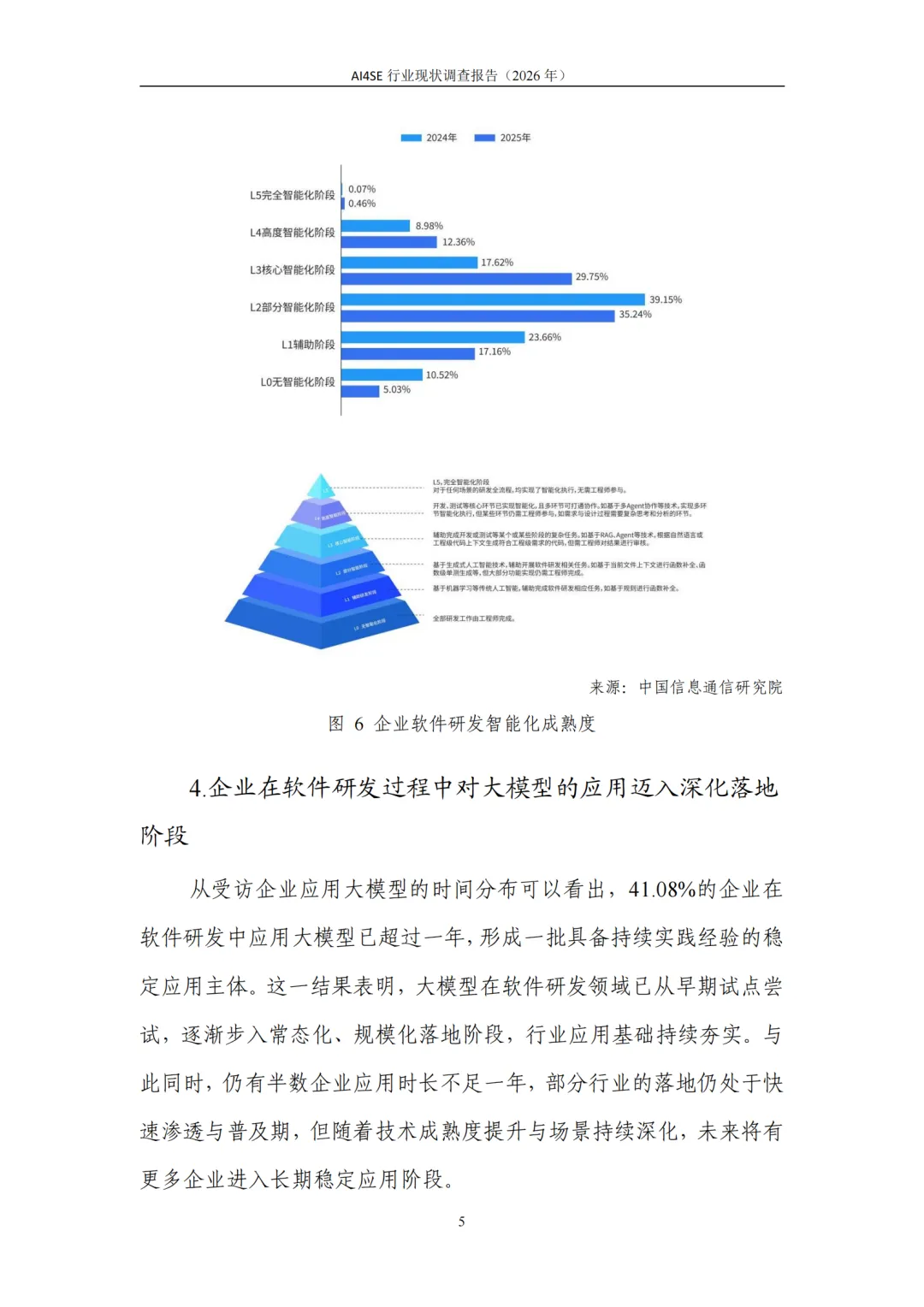

成熟度跃迁。处于 L3(核心智能化)阶段的企业从 17.62% 跳至 29.75%,增幅近 70%。L2 以下的企业占比同步下降 15.9%。更多企业从”单点辅助”跨入”多环节系统支撑”。

渗透率质变。近 30% 的企业,智能开发工具覆盖了 90% 以上的开发人员。活跃用户占比超 90% 的企业也达到 21.18%。工具已经从”有”走向”每天都在用”。

二、开发环节:代码生成不再是小打小闹

开发是 AI 渗透最深、数据变化最大的环节。

- 代码采纳率:2025 年均值 42.61%,同比提升 55.17%。入库采纳率更高达 40.67%,同比猛增 74.32%。采纳率超 40% 的企业占比已接近 40%,头部企业的代码生成质量正在集体跨越阈值。

- 整体效率:开发环节整体提效从 2024 年的 29.06% 提升至 2025 年的 32.63%,增幅约 12%。提效超 30% 的企业占比接近七成,提效超 40% 的接近四成,同比增长 65.8%。

- 用户满意度:99% 的开发者达到”相对满意”以上,”非常满意”比例超 30%,是 2024 年的 3 倍。

工具格局上,AI 原生 IDE(如 Trae、CodeBuddy、通义灵码等)占 34.31%,成为主流。国产工具合计占比 60.56%,94% 的企业选型集中在 DeepSeek、通义千问、豆包、文心、Kimi、GLM、混元、星火八个系列——模型收敛趋势明显。

三、运维和测试:被低估的效率引擎

一个反直觉的发现:运维是全流程中提效最猛的环节。 2025 年运维效率提升从 28.67% 飙升至 36.36%,效率提升超 30% 的企业占比达 74.24%(2024 年仅 45.48%),超 60% 的企业占比翻倍至 21.21%。运维场景天然具备”重复性高、人工密集”的特征,恰好是大模型最擅长替代的领域。

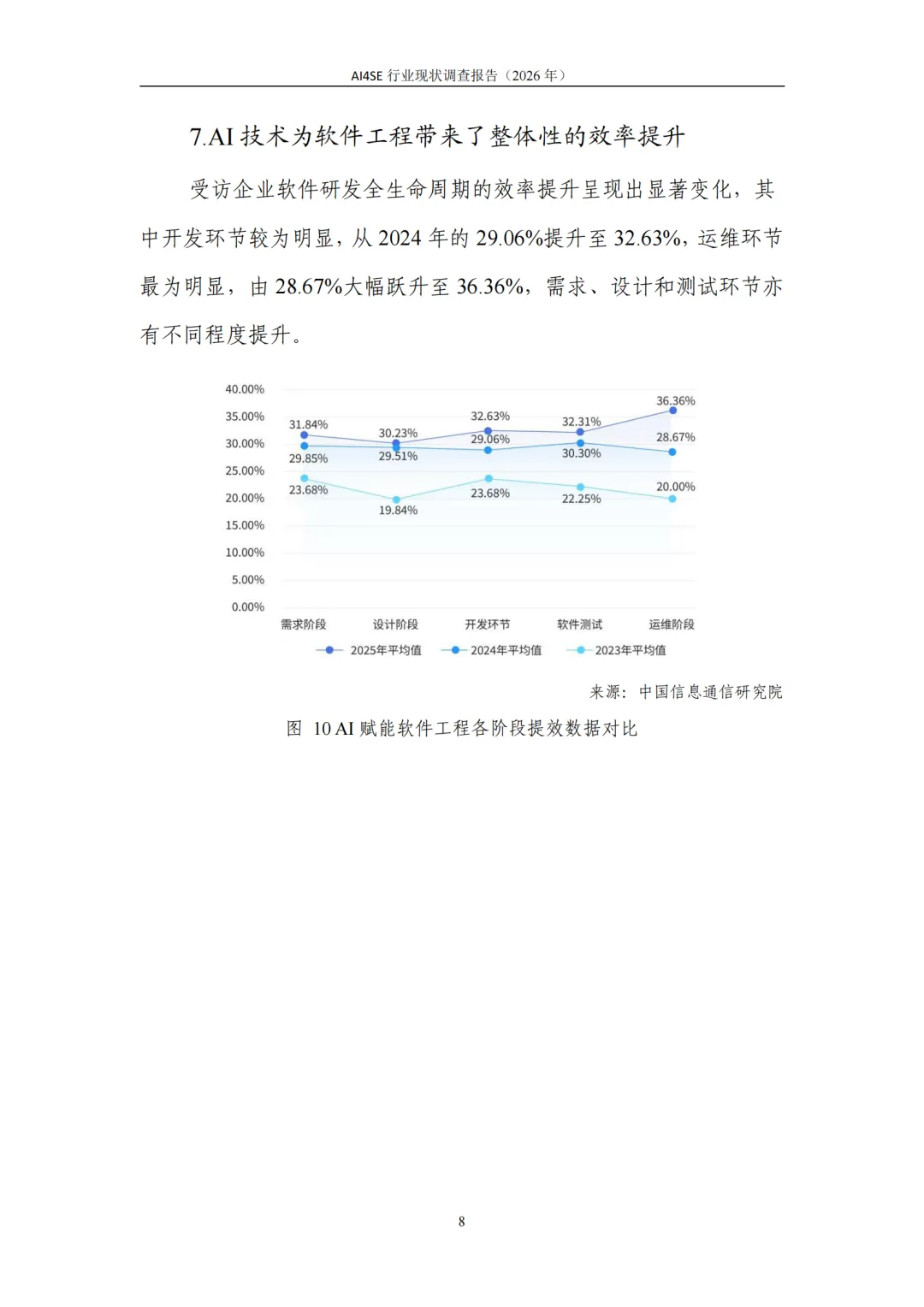

受访企业软件研发全生命周期的效率提升呈现出显著变化,其中开发环节较为明显,从2024年的29.06%提升至32.63%,

测试环节同样在加速:66.23% 的企业测试提效超 30%,文本测试用例采纳率均值 43.26%。但当前落地仍集中在功能测试和接口测试(占比超 50%),安全测试、兼容性测试的 AI 化程度仍然很低。

四、Agent 进场:从辅助工具到自主开发主体

报告最值得关注的趋势词是 Agentic Coding。44.44% 的企业将 Agent 的价值定义为”解决复杂问题”,27.78% 指向”理解长上下文”,18.65% 看中”打通研发全流程”。从趋势词到落地方向的转变正在发生。

报告对未来提出了五个判断:

-

Agentic Coding 成为核心引擎。Agent 不再只辅助编码,而是系统性接管完整研发链路。人的角色从”亲自执行”转向”编排决策”。研发流程产物需要被重新设计为”AI 友好型”——第一读者从人变成了 Agent。

-

规约编程取代代码中心。开发者的核心工作从写代码变成写规约:精确定义输入输出契约、边界条件和验收标准,Agent 在约束框架内自主规划实现。

-

“人人都是开发者”逼近现实。软件生成的门槛从技术能力变成业务认知和表达能力,传统以 IT 部门为中心的集中供给模式面临挑战。

-

OPC 成为新竞争形态。多 Agent 协同下,一个人带领 Agent 团队即可构成完整研发能力,研发成本大幅压缩,小型团队形成真实竞争力。

-

建设重心从工具搭建转向规模化落地。企业的核心命题不再是”引入什么工具”,而是”如何度量效能、如何深度融入流程、如何构建新型组织架构”。

五、麻烦也还在:人才缺、成本算不清

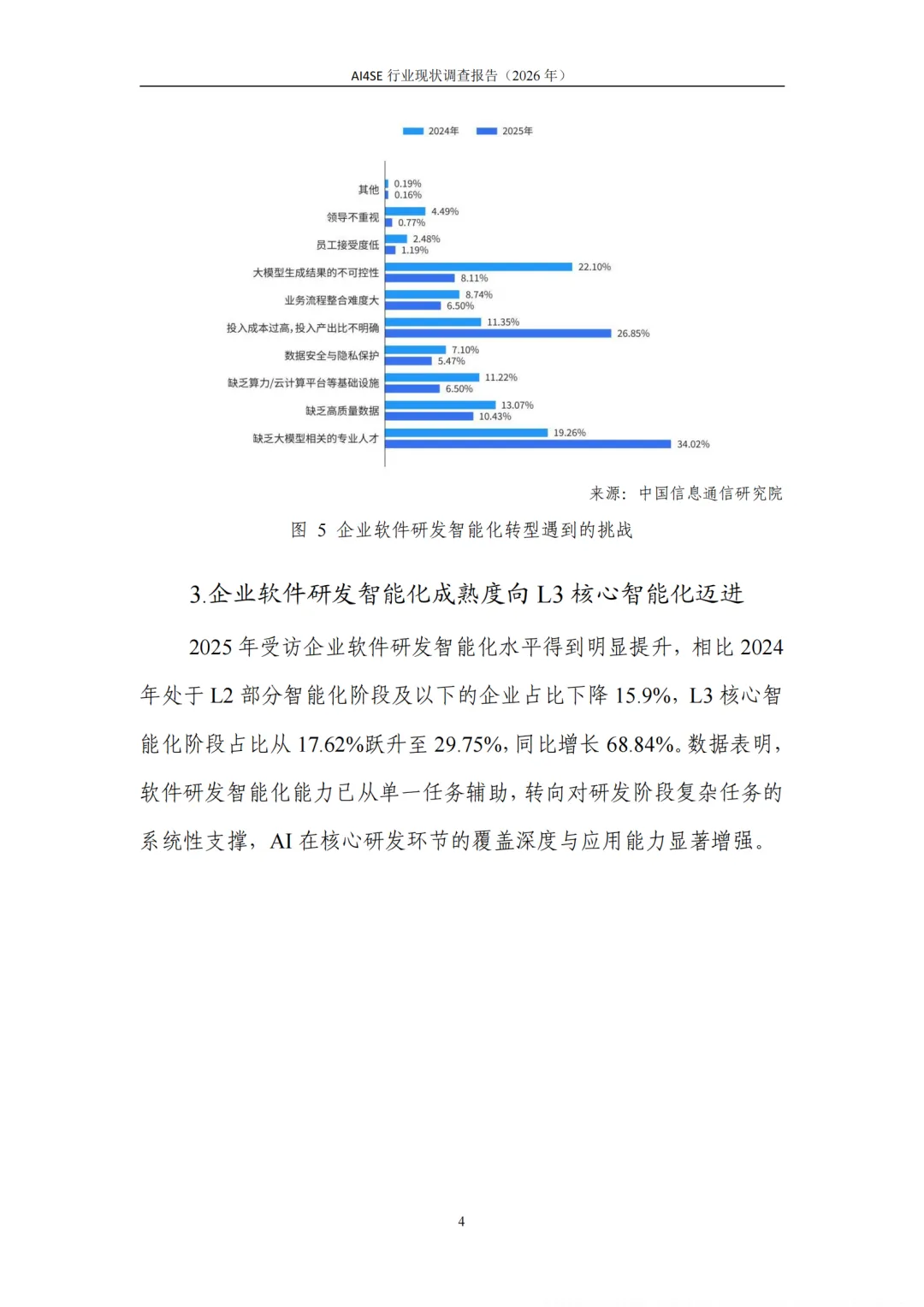

两个核心挑战连续两年位居前两位:专业人才短缺(34.02%) 和 投入成本高、短期 ROI 不明确(26.85%)。大模型生成结果不可控的担忧在下降,但关于”花多少钱、值不值”的追问在上升。行业正从”技术可行性”阶段进入”商业合理性”验证期。

AI4SE 不再是概念。2109 份问卷的数据指向同一个方向:软件工程的智能化不是选择题,是时间问题。真正的分水岭不是用不用 AI,而是谁能从”用起来了”走到”用好、用透”。

本文基于中国信息通信研究院《AI4SE 行业现状调查报告(2026 年)》撰写,细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介