夜雨聆风

夜雨聆风

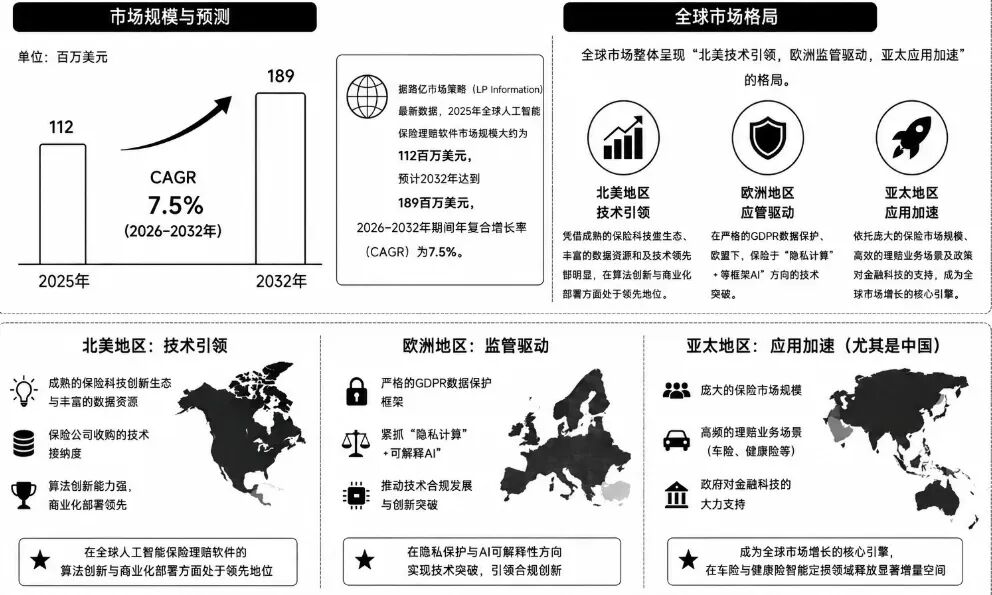

人工智能保险理赔软件市场: 2026-2032年复合增长率7.5%,2032年将达1.89亿美元

最新市场研究报告

LP Information

技术特性与产品分类人工智能保险理赔软件的核心技术价值在于将传统理赔流程中依赖人工经验的“判断-决策”环节,转化为可量化、可复现、可优化的模型预测过程,实现效率提升与风险控制的统一。其技术演进呈现三大趋势:一是多模态融合能力增强,从单一图像或文本分析向“图像+文本+表格+语音”多源数据联合推理演进,例如在车险理赔中同时分析事故照片、行车记录仪视频、警方报告及车主通话录音;二是生成式AI深度嵌入理赔流程,通过大语言模型实现事故描述的自动摘要、核赔意见的辅助撰写、理赔报告的自动生成以及与客户的自然语言交互;三是模型从“事后检测”向“事前预警”延伸,基于历史数据与实时特征,在案件录入阶段即预测欺诈概率、估损偏差及诉讼风险,实现理赔资源的差异化分配。按部署方式分类,市场主要分为两大类型:本地部署软件,安装在保险公司自有服务器或私有云环境中,数据不出保险公司的网络边界,满足金融级数据安全与合规要求。本地部署模式适用于大型保险集团、对数据主权敏感的国有保险公司及有定制化开发能力的机构。其优势在于数据隔离、可定制性强,但初始采购成本高、系统维护复杂、AI模型更新周期较长。估算均价约30万-100万美元/套(按模块及用户数定价)。基于云软件(SaaS),以订阅制方式提供AI理赔功能,保险公司无需自建AI基础设施,通过API或网页端调用模型服务。云部署模式适用于中小型保险公司、互联网保险平台及快速验证AI能力的项目。其优势在于低初始投入、快速上线、模型持续更新,但对网络延迟、数据出境合规及供应商锁定风险需进行评估。SaaS模式通常按API调用量或案件量收费,估算均价约0.5-5美元/案件。按理赔环节分类,市场覆盖理赔全流程:报案与受理自动化:通过OCR、NLP及对话机器人自动接收报案、分类案件、提取关键信息、分配查勘员或理赔专员。定损与估损优化:通过计算机视觉识别损伤部件、通过预测模型估算维修成本及医疗费用,输出定损建议供核赔人员参考或自动审核。核赔与欺诈检测:通过规则引擎+机器学习模型筛查异常案件,通过知识图谱发现关联欺诈网络,输出风险评分及调查建议。理赔结算与支付优化:自动计算赔款金额、校验保单条款、触发支付流程,并支持与医院、维修厂的直付对接。关税政策与供应链重构2025年全球贸易格局变化对人工智能保险理赔软件市场产生结构性影响:一是AI算力芯片供应链风险传导至软件层。 AI理赔模型的训练与推理依赖高性能GPU(特别是NVIDIA系列),芯片出口管制可能导致部分地区的AI软件供应商面临算力成本上升或交付延迟。这推动了中国等新兴市场企业加速国产AI芯片适配,并促进模型轻量化(蒸馏、剪枝、量化)技术的发展,降低对高端GPU的依赖。二是云服务跨境监管影响SaaS交付模式。 保险业是数据高度敏感的行业,各国对金融数据出境的管理日趋严格。部分国家要求保险客户数据必须在境内存储和处理,这迫使跨国AI软件供应商在不同市场建立本地化的云部署节点或与本地云服务商合作,增加了交付复杂度与合规成本。三是开源模型生态降低技术依赖风险。 随着Llama、Qwen、DeepSeek等开源大模型能力的提升,保险公司与AI软件供应商在构建理赔NLP模块时拥有了更多“非封闭”选择,降低了对特定商业API的依赖,增强了供应链韧性。市场参与者竞争格局分析全球人工智能保险理赔软件市场参与者呈现出明显的“北美创新企业引领、欧洲专注垂直场景、亚太巨头跨界竞争”的多元格局。北美地区汇聚了最多专注于保险理赔AI的科技创新企业。Shift Technology(法国/全球,保险欺诈检测与理赔自动化领导者,服务全球超过300家保险公司)、CLARA Analytics(基于NLP的理赔案件管理与风险预测平台)、EvolutionIQ(伤残险与人身伤害险的理赔引导与预测分析)、Tractable(英国/全球,基于计算机视觉的车辆与财产定损,是车险AI定损领域的标杆企业)、Claim Genius(车险AI定损与图像识别)、Gradient AI(为保险公司提供预测模型与承保理赔优化)、Omni(理赔体验与自动化平台)、Affinda(文档智能处理,用于理赔单据识别)、Aiclaim(理赔自动化)以及Assured(伤残险理赔平台)。美国老牌保险软件巨头Guidewire Software及EIS Group亦在其核心系统中集成AI能力,通过生态合作或自研模块向理赔领域延伸。欧洲及亚太地区同样活跃。Qantev(健康险理赔AI,聚焦医疗数据分析)、Strala(基于AI的理赔与核保自动化)、Sprout(理赔管理平台)、SS&C Blue Prism(机器人流程自动化+AI,用于理赔工作流自动化)以及Damco(货运与物流保险理赔)在各自细分领域建立优势。亚太方面,平安科技(依托平安集团丰富的理赔场景与数据,开发了覆盖车险、健康险的AI定损与反欺诈系统)、众安科技(互联网保险科技输出,提供AI理赔SaaS平台)、Sompo Japan(日本损保控股,自研AI理赔系统应用于车险与财产险),以及Newgen(业务流程自动化+AI,服务于多国保险客户)。此外,EvolutionIQ专注于伤残险理赔引导,在北美市场增长迅速。下游终端需求主要由财产险、健康险及综合性保险集团构成,其中车险与健康险因理赔频次高、标准化程度相对较好,是AI理赔软件部署最为集中的领域;农险、责任险及意外险在特定市场与地区也有显著增量。整体市场呈现“核心系统供应商横向集成AI能力”与“垂直AI新锐深度赋能理赔场景”并存的竞争生态。未来发展展望未来,人工智能保险理赔软件将围绕理赔流程无人化、风险评估前置化及客户体验个性化三大主线持续演进,在技术成熟度、数据生态及监管框架完善的多重驱动下实现更广泛的市场覆盖。在车险理赔领域,随着事故照片采集标准化与维修价格库数字化,AI定损将从“支持型工具”升级为“自主型引擎”,实现低复杂度案件的全自动理赔(从报案到结案无人工干预)。同时,视频定损与远程查勘的融合将进一步提升案件处理效率。在健康险/医疗险领域,随着医疗电子病历标准的统一以及AI对医学文本的理解能力提升,医疗单据审核、费用合理性校验、诊断与治疗方案匹配度分析将实现高度自动化。生成式AI将辅助理赔专员快速理解复杂病史与治疗逻辑,缩短培训周期并提升决策一致性。在反欺诈领域,知识图谱+图神经网络+异常检测模型的融合将构建“实时动态欺诈风险网络”,实现从“案件级”筛查到“实体级”(个人、维修厂、医院、律师)关系洞察的跨越,显著提升团伙欺诈的发现率。在生成式AI与代理式AI融合方向,未来的AI理赔系统将能够理解自然语言指令(如“处理小王昨晚的车险报案”),自动规划并执行所需步骤,并在遇到边界情况时主动向人工发出带有建议的协作请求,实现真正意义上的“人机协同”。在海外市场,中国AI保险理赔软件企业(平安科技、众安科技等)正依托国内场景验证的技术能力向东南亚、中东等市场输出,但需应对不同国家保险监管、语言文化及数据本地化等差异化挑战。整体来看,人工智能保险理赔软件行业仍处于技术驱动与场景深耕并行阶段,随着保险公司数字化转型深化、AI模型能力持续提升及客户对即时理赔预期提高,行业长期增长确定性强,并有望从“理赔效率工具”逐步升级为“保险运营智能中枢”。文章摘取路亿市场策略(LP Information)出版的《全球人工智能保险理赔软件市场增长趋势2026-2032》,本报告将深入分析当前美国关税政策及各国的多样化应对措施,评估其对市场竞争结构、区域经济表现和供应链韧性的影响。

技术特性与产品分类人工智能保险理赔软件的核心技术价值在于将传统理赔流程中依赖人工经验的“判断-决策”环节,转化为可量化、可复现、可优化的模型预测过程,实现效率提升与风险控制的统一。其技术演进呈现三大趋势:一是多模态融合能力增强,从单一图像或文本分析向“图像+文本+表格+语音”多源数据联合推理演进,例如在车险理赔中同时分析事故照片、行车记录仪视频、警方报告及车主通话录音;二是生成式AI深度嵌入理赔流程,通过大语言模型实现事故描述的自动摘要、核赔意见的辅助撰写、理赔报告的自动生成以及与客户的自然语言交互;三是模型从“事后检测”向“事前预警”延伸,基于历史数据与实时特征,在案件录入阶段即预测欺诈概率、估损偏差及诉讼风险,实现理赔资源的差异化分配。按部署方式分类,市场主要分为两大类型:本地部署软件,安装在保险公司自有服务器或私有云环境中,数据不出保险公司的网络边界,满足金融级数据安全与合规要求。本地部署模式适用于大型保险集团、对数据主权敏感的国有保险公司及有定制化开发能力的机构。其优势在于数据隔离、可定制性强,但初始采购成本高、系统维护复杂、AI模型更新周期较长。估算均价约30万-100万美元/套(按模块及用户数定价)。基于云软件(SaaS),以订阅制方式提供AI理赔功能,保险公司无需自建AI基础设施,通过API或网页端调用模型服务。云部署模式适用于中小型保险公司、互联网保险平台及快速验证AI能力的项目。其优势在于低初始投入、快速上线、模型持续更新,但对网络延迟、数据出境合规及供应商锁定风险需进行评估。SaaS模式通常按API调用量或案件量收费,估算均价约0.5-5美元/案件。按理赔环节分类,市场覆盖理赔全流程:报案与受理自动化:通过OCR、NLP及对话机器人自动接收报案、分类案件、提取关键信息、分配查勘员或理赔专员。定损与估损优化:通过计算机视觉识别损伤部件、通过预测模型估算维修成本及医疗费用,输出定损建议供核赔人员参考或自动审核。核赔与欺诈检测:通过规则引擎+机器学习模型筛查异常案件,通过知识图谱发现关联欺诈网络,输出风险评分及调查建议。理赔结算与支付优化:自动计算赔款金额、校验保单条款、触发支付流程,并支持与医院、维修厂的直付对接。关税政策与供应链重构2025年全球贸易格局变化对人工智能保险理赔软件市场产生结构性影响:一是AI算力芯片供应链风险传导至软件层。 AI理赔模型的训练与推理依赖高性能GPU(特别是NVIDIA系列),芯片出口管制可能导致部分地区的AI软件供应商面临算力成本上升或交付延迟。这推动了中国等新兴市场企业加速国产AI芯片适配,并促进模型轻量化(蒸馏、剪枝、量化)技术的发展,降低对高端GPU的依赖。二是云服务跨境监管影响SaaS交付模式。 保险业是数据高度敏感的行业,各国对金融数据出境的管理日趋严格。部分国家要求保险客户数据必须在境内存储和处理,这迫使跨国AI软件供应商在不同市场建立本地化的云部署节点或与本地云服务商合作,增加了交付复杂度与合规成本。三是开源模型生态降低技术依赖风险。 随着Llama、Qwen、DeepSeek等开源大模型能力的提升,保险公司与AI软件供应商在构建理赔NLP模块时拥有了更多“非封闭”选择,降低了对特定商业API的依赖,增强了供应链韧性。市场参与者竞争格局分析全球人工智能保险理赔软件市场参与者呈现出明显的“北美创新企业引领、欧洲专注垂直场景、亚太巨头跨界竞争”的多元格局。北美地区汇聚了最多专注于保险理赔AI的科技创新企业。Shift Technology(法国/全球,保险欺诈检测与理赔自动化领导者,服务全球超过300家保险公司)、CLARA Analytics(基于NLP的理赔案件管理与风险预测平台)、EvolutionIQ(伤残险与人身伤害险的理赔引导与预测分析)、Tractable(英国/全球,基于计算机视觉的车辆与财产定损,是车险AI定损领域的标杆企业)、Claim Genius(车险AI定损与图像识别)、Gradient AI(为保险公司提供预测模型与承保理赔优化)、Omni(理赔体验与自动化平台)、Affinda(文档智能处理,用于理赔单据识别)、Aiclaim(理赔自动化)以及Assured(伤残险理赔平台)。美国老牌保险软件巨头Guidewire Software及EIS Group亦在其核心系统中集成AI能力,通过生态合作或自研模块向理赔领域延伸。欧洲及亚太地区同样活跃。Qantev(健康险理赔AI,聚焦医疗数据分析)、Strala(基于AI的理赔与核保自动化)、Sprout(理赔管理平台)、SS&C Blue Prism(机器人流程自动化+AI,用于理赔工作流自动化)以及Damco(货运与物流保险理赔)在各自细分领域建立优势。亚太方面,平安科技(依托平安集团丰富的理赔场景与数据,开发了覆盖车险、健康险的AI定损与反欺诈系统)、众安科技(互联网保险科技输出,提供AI理赔SaaS平台)、Sompo Japan(日本损保控股,自研AI理赔系统应用于车险与财产险),以及Newgen(业务流程自动化+AI,服务于多国保险客户)。此外,EvolutionIQ专注于伤残险理赔引导,在北美市场增长迅速。下游终端需求主要由财产险、健康险及综合性保险集团构成,其中车险与健康险因理赔频次高、标准化程度相对较好,是AI理赔软件部署最为集中的领域;农险、责任险及意外险在特定市场与地区也有显著增量。整体市场呈现“核心系统供应商横向集成AI能力”与“垂直AI新锐深度赋能理赔场景”并存的竞争生态。未来发展展望未来,人工智能保险理赔软件将围绕理赔流程无人化、风险评估前置化及客户体验个性化三大主线持续演进,在技术成熟度、数据生态及监管框架完善的多重驱动下实现更广泛的市场覆盖。在车险理赔领域,随着事故照片采集标准化与维修价格库数字化,AI定损将从“支持型工具”升级为“自主型引擎”,实现低复杂度案件的全自动理赔(从报案到结案无人工干预)。同时,视频定损与远程查勘的融合将进一步提升案件处理效率。在健康险/医疗险领域,随着医疗电子病历标准的统一以及AI对医学文本的理解能力提升,医疗单据审核、费用合理性校验、诊断与治疗方案匹配度分析将实现高度自动化。生成式AI将辅助理赔专员快速理解复杂病史与治疗逻辑,缩短培训周期并提升决策一致性。在反欺诈领域,知识图谱+图神经网络+异常检测模型的融合将构建“实时动态欺诈风险网络”,实现从“案件级”筛查到“实体级”(个人、维修厂、医院、律师)关系洞察的跨越,显著提升团伙欺诈的发现率。在生成式AI与代理式AI融合方向,未来的AI理赔系统将能够理解自然语言指令(如“处理小王昨晚的车险报案”),自动规划并执行所需步骤,并在遇到边界情况时主动向人工发出带有建议的协作请求,实现真正意义上的“人机协同”。在海外市场,中国AI保险理赔软件企业(平安科技、众安科技等)正依托国内场景验证的技术能力向东南亚、中东等市场输出,但需应对不同国家保险监管、语言文化及数据本地化等差异化挑战。整体来看,人工智能保险理赔软件行业仍处于技术驱动与场景深耕并行阶段,随着保险公司数字化转型深化、AI模型能力持续提升及客户对即时理赔预期提高,行业长期增长确定性强,并有望从“理赔效率工具”逐步升级为“保险运营智能中枢”。文章摘取路亿市场策略(LP Information)出版的《全球人工智能保险理赔软件市场增长趋势2026-2032》,本报告将深入分析当前美国关税政策及各国的多样化应对措施,评估其对市场竞争结构、区域经济表现和供应链韧性的影响。

内容摘要

第一章:人工智能保险理赔软件报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等

第二章:主要分析全球人工智能保险理赔软件主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商人工智能保险理赔软件竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等

第四章:全球主要地区人工智能保险理赔软件规模分析,统计销量、收入、增长率等

第五章:美洲主要国家人工智能保险理赔软件行业规模、产品细分以及各应用的市场收入情况的分析

第六章:亚太主要国家人工智能保险理赔软件行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家人工智能保险理赔软件行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家人工智能保险理赔软件行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球人工智能保险理赔软件行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:人工智能保险理赔软件行业的制造成本分析,包括人工智能保险理赔软件原料及供应商、生产成本、生产流程及供应链分析等

第十一章:人工智能保险理赔软件行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区人工智能保险理赔软件市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球人工智能保险理赔软件核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

往期热文

01

02

03

04

05

点击阅读原文

关注我们