夜雨聆风

夜雨聆风

优选AI软硬件、埋伏低估资产——2026年6月港股金股推荐 | 国盛海外

本文节选自2026年5月31日发布的报告《海外市场:优选AI软硬件、埋伏低估资产——2026年6月港股金股推荐》。

摘 要

2026年6月海外金股组合:

贝壳-W(2423.HK):经纪服务增速优于行业,多元业务盈利改善。

中国秦发(0866.HK):高管增持&购股权,无惧扰动,夯实印尼产能扩张提速。

力量发展(1277.HK):宁夏、南非业绩放量在即,直接受益海外煤价上涨,高分红彰显投资价值。

阿里巴巴-W (9988.HK):云和AI加速,MaaS重构盈利。

瑞声科技(2018.HK):产品持续升级,拓展下游场景

舜宇光学科技(2382.HK):产品持续升级,布局“光学+AI”战略。

零跑汽车(9863.HK):海外领跑新势力,新车表现优秀,关注D99发布。

风险提示:海内外政策和监管环境超预期变化的风险,赛道竞争超预期的风险,地缘冲突加剧风险。

一、近期重点事件、行情统计及当前配置建议

5月,美国总统特朗普和俄罗斯总统普京先后访华。5月13-15日,美国总统特朗普对中国进行国事访问。两国元首同意将“中美建设性战略稳定关系”作为两国关系的新定位,为未来3年乃至更长时间的中美关系作出战略指引,中美双方就经贸合作、中国台湾问题、中东局势、乌克兰危机等议题展开讨论。5月19-20日,俄罗斯总统普京展开第25次中国之行。中俄元首密集出席近十场重要活动。双方达成多份联合声明、合作文件,彰显大变局中“风雨不动安如山”的大国担当。

证监会5月发布公告称,严肃查处富途、老虎等机构非法跨境展业案件。证监会拟没收老虎、富途、长桥全部违法所得并严厉处罚,同时设置2年集中整治期:存量投资者仅能单向卖出并转出资金,期满后境外机构须全面关停境内网站与交易服务器。同日香港证监会收紧开户标准,对内地投资者账户实施资金来源审查与违规关闭机制。1)短期,我们基于相关假设测算认为,内地资金通过富途和老虎证券合计持有的港股资产规模接近450亿港元。若在两年整治期内平均消化,则月均资金影响量约占近30个交易日港股通资金净流入规模的4%,影响幅度较小。2)中长期看,存量资金将有望通过港股通、QDII等合规渠道重新配置,港股流动性改善的同时降低跨境资金异常流动风险,增强市场稳定性。

恒生科技指数调整。5月22日,恒生指数宣布了一季度末的指数检讨结果,变动将于6月5日收市后实施,并于6月8日正式生效。恒生科技指数(HSTECH.HI)将纳入智谱(2513.HK)、MiniMax(0100.HK),权重占比分别为0.53%、0.36%。金蝶国际(0268.HK)、金山软件(3888.HK)将被剔除。

5月,特斯拉监督版FSD入华、比亚迪发布智能化战略。5月21日,特斯拉官方对外公布了FSD监督版(Full Self-Driving Supervised)的最新进展,称包括中国在内的10个国家和地区已开放使用。5月28日,比亚迪举办“敢为”智能化战略发布会,宣布一年内为城市领航辅助驾驶全面兜底、发布自研4nm智驾芯片璇玑A3、升级璇玑架构2.0实现三域合一、发布超级智能体“迪迪虾”。

2、市场情况

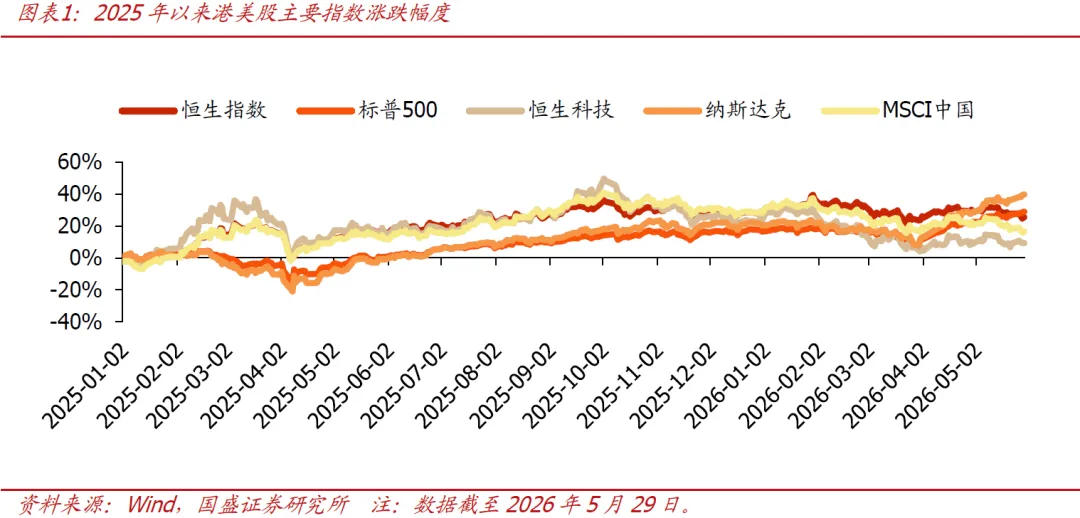

美股5月整体上涨,港股整体下跌。截至2026年5月29日,恒生指数从4月末的25777点下跌到25182点,恒生科技指数基本持平,从4871点小幅上涨到4884点,涨跌幅分别为-2.3%、+0.3%。2026年以来,恒生指数、恒生科技指数分别下跌1.7%、下跌11.5%。

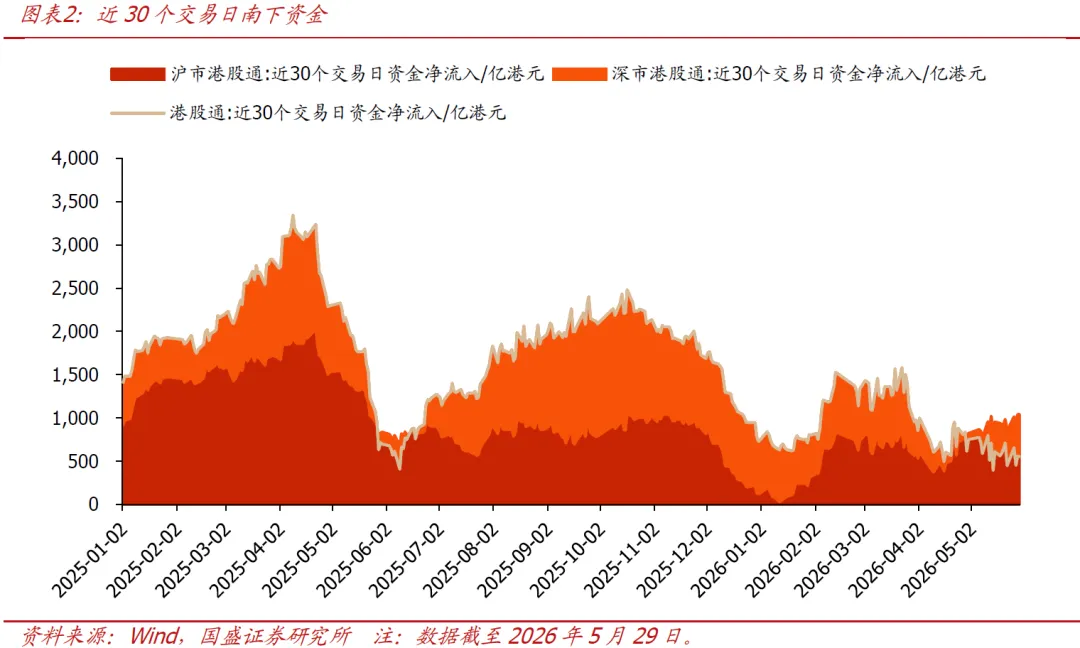

南下资金净流入。港股通5月南下资金净流出36亿港元,近30个交易日资金从4月末的净流入748亿港元减少为净流入554亿港元。

(1)分板块行情

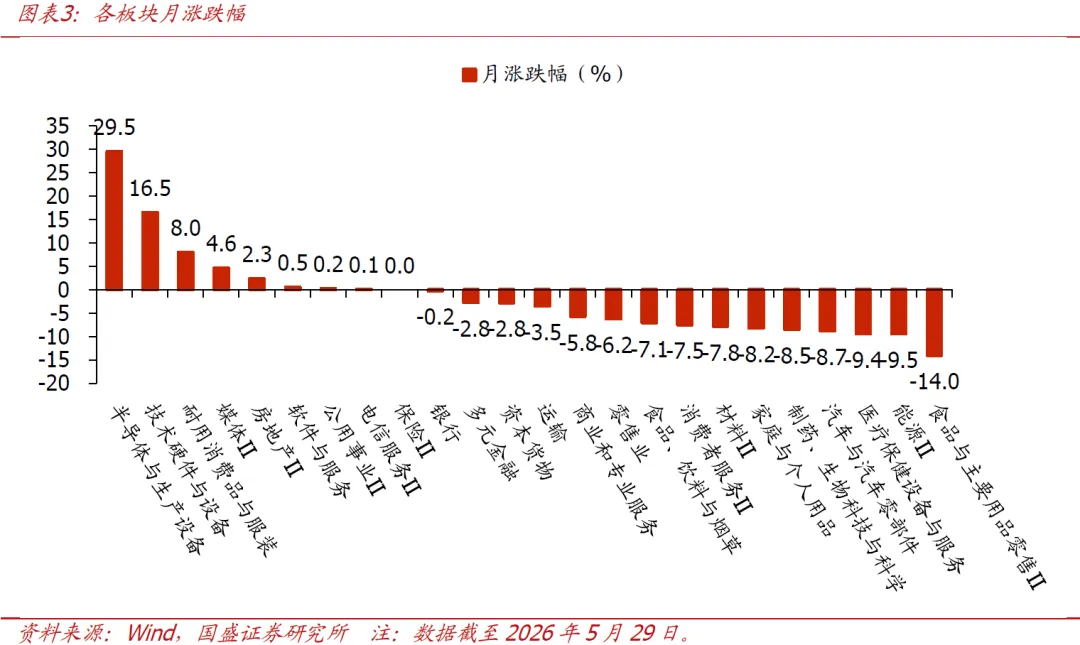

5月,半导体与生产设备、技术硬件与设备等行业延续4月涨势,食品与主要用品零售、能源等行业领跌。按wind二级行业,5月半导体与生产设备、技术硬件与设备等板块分别上涨29.5%、16.5%;食品与主要用品零售、能源等板块分别下跌14.0%、9.5%。

(2)分板块估值

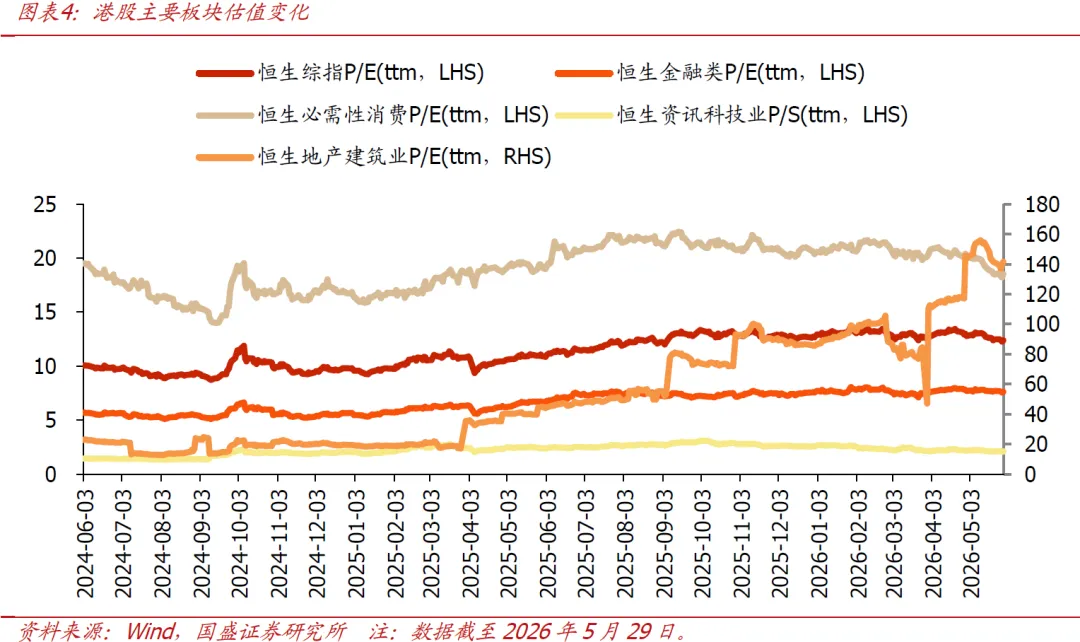

恒生综指5月的PE(TTM)下降。5月港股必需性消费、资讯科技、地产建筑类、金融等板块估值较4月末均有所降低。

3、当前配置建议

1)关注业绩向好的地产、能源企业,如贝壳、中国秦发、力量发展等;

2)关注受益于AI模型迭代、AI生态完善的互联网大厂,如阿里巴巴等;

3)关注受益于AI的智能硬件企业,如舜宇光学、瑞声科技等;

4)关注估值处于低位、新车周期强的车企,如零跑汽车等。

二、2026年6月海外金股组合

1、贝壳-W(2423.HK):经纪服务增速优于行业,多元业务盈利改善

推荐逻辑:

1)经纪业务增速优于行业,佣金费率总体稳定。2025年存量房收入250亿元,同比下降11.3%;GTV为2.2万亿元,同比下降4.2%。收入降幅大于GTV因为贝联交易额(收入以净额计)占比提升,2025年链家和贝联门店GTV分别为0.8/1.3万亿元,同比分别为-12.7%/+1.6%。2025年新房收入306亿元,同比减少9.1%,主要因为GTV为0.9万亿元,同比减少8.2%,但降幅优于百强房企(销售额同比-19.8%)。其中,链家和贝联门店GTV分别为0.2/0.7万亿元,同比分别为-12.9%/-7%。新房、存量房佣金费率总体保持稳定,2025年存量房费率(按佣金收入/链家存量房GTV估算)2.5%,同比持平;新房费率3.4%,同比微降0.1pct。

2)家装家居和租赁业务规模持续增长,盈利能力显著改善。2025年公司家装家居业务收入154亿元,同比增加4.4%;由于供应链能力增强,贡献利润率由上年30.7%提升至31.4%,该业务全年实现经营层面亏损显著收窄。房屋租赁服务业务2025年净收入219亿元,同比增加52.8%,主要因为省心租房源数增加,2025年末公司房屋租赁服务在管房源超70万套,同比增长62%;由于贡献利润率较高的新产品模式占比增加以及运营效率提升,该业务贡献利润率同比提升3.6pct至8.6%,2025年已经实现经营层面全年盈利。

投资建议:维持“买入”评级。我们认为随着公司市占率的提升,叠加降本增效的举措,同时家装家居、租赁等多元化业务也将逐渐贡献利润,公司业绩有望得到明显改善,此外,如果政策环境好于预期,公司将有进一步释放利润的空间。预计公司2026/2027/2028年营业收入分别为870/898/961亿元,归母净利润分别为44.1/54.6/61.6亿元,经调整净利润分别为63.8/70.5/74.9亿元,维持“买入”评级。

风险提示:房地产基本面下行超预期风险,家装业务盈利不及预期风险,佣金率政策监管风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年3月21日发布的《贝壳-W(02423.HK):经纪服务增速优于行业,多元业务盈利改善》报告。

2、中国秦发(0866.HK):高管增持&购股权,无惧扰动,夯实印尼产能扩张提速

推荐逻辑:

事件:公司发布《授出购股权》公告。2026年5月21日,公司公告向董事及核心员工授出7550万份购股权,行权价3.07港元,分4批归属、与印尼煤矿产量/投产强挂钩。2026年5月21日,主要股东及执行董事于公开市场合计增持710万股。购股权与二级市场增持双管齐下,高管利益与股东长期深度绑定,对印尼产能与盈利能力高度确信。

激励机制科学:以产定效、强绑定战略。归属严格挂钩SDE原煤产量与TSE一矿投产,未达标即失效,倒逼产能释放与项目落地。

l分4批、跨度至2036年,长期导向,避免短期行为,契合印尼煤矿扩产周期。

l第四批(25%):TSE矿于动工日起计36个月内投产。

无惧市场消息扰动,关注政策终望夯实印尼煤FOB价格上移。根据cctd报道,近期,印尼煤炭相关政策出现了新的变数。印尼总统5月20日宣布,印尼将从6月起要求煤炭出口经由一家国有企业统一办理:

l6月1日-8月31日是过渡期,在此期间将逐步把出口合同、客户转至指定国企;

l9月1日起,矿商不能直接对外出口煤炭,只能卖给国企,由国企统一签约、定价、结算、报关、收汇。

根据cctd预判,印尼出口国企专营政策落地后,叠加产能管控带来的供给稀缺性,印尼煤FOB价格中枢或将上移,对秦发布局印尼未必尽是利空。我们认为政策出台核心是推动煤炭行业合规化、高质量发展,打击不合规与灰色套利,对长期合规经营的企业实质冲击有限,反而构成利好。伴随行业供给收缩、煤价中枢上移,叠加不合规中小矿加速出清,公司有望进一步提升在印尼煤炭市场的份额与盈利弹性。

投资建议:公司作为纯粹的海外煤炭生产商,其产品市场化定价,不受国内长协机制限制,能充分享受全球海运煤价波动带来的高弹性。在印尼政府收紧RKAB配额、可能压缩整体产量的背景下,公司作为合规大矿,不仅受影响较小,反而有望在行业集中度提升中受益,获得更高的市场份额。公司产能的快速扩张,恰好承接市场趋势。我们预计公司2026-2028年实现归母净利润分别为6.18亿元、11.49亿元、16.24亿元。

风险提示:煤价大幅下跌,印尼矿井投产进度不及预期,印尼煤炭政策变化风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年5月22日发布的《中国秦发(0866.HK):高管增持&购股权,无惧扰动,夯实印尼产能扩张提速》。

3、力量发展(1277.HK):宁夏、南非业绩放量在即,直接受益海外煤价上涨,高分红彰显投资价值

推荐逻辑:

公司发布2025年报业绩公告。公司2025年营收52.93亿元,较去年同期减少6.4%,归母净利润8.96亿元,同比减少57.5%,建议每股末期股息6港仙。

煤炭业务:

l核心运营资产:内蒙古的大饭铺煤矿、宁夏永安煤矿及韦一煤矿、正在通过认购MC Mining 拓展海外业务,重点开发南非Makhado煤矿、与MinenetCompany合作开发位于塞拉利昂金红石矿项目。MC Mining51%权益仍在进行中,认购事项完成业绩将并表。

l产销及煤价:25年5000大卡低硫动力煤销量同比微增0.7%至约736万吨;动力煤平均售价约为602.8元/吨,同比下降约19.9%。

l永安煤矿(设计年产能为120万吨):目前处于联合试运转阶段。预计26年产50万吨原煤,27年实现满产。

l韦一煤矿(设计年产能为90万吨):目前仍在建设中,计划于26年下半年联合试运转,并于28年达到满产,已配套建设年处理能力240万吨选煤厂。

l南非煤矿:截至3/24累计持有MC Mining47.42%的股份。将参与位于南非的四个煤矿项目,煤炭资源总量约82.96亿吨,禀赋优异。其中,马卡多露天煤矿项目煤炭资源量约7.06亿吨,可采储量约2.96亿吨,煤种为硬焦煤及动力煤。马卡多项目采矿工程及选煤厂预计将于26年上半年正式投入生产。

l2025年,MC Mining 部分股权按权益法入账,确认应占亏损约人民币7610万元。因永安煤矿尚处联合试运转,韦一煤矿仍在建设,经营成本上升,宁夏力量全年除税前亏损约人民币6250万元。后续随着项目投产,有望扭亏实现盈利。根据测算,宁夏煤矿投产后约1600元/吨焦煤价格年化利润至少约7~8亿元,马卡多项目归母年化利润至少约1亿美元。

塞拉利昂金红石:产品重砂矿品质优良,预计主要销售至中国市场。预计26年下半年投产第一阶段三条生产线,预计年产能约为28万吨矿产品(重砂矿),按公司80%分配矿产品。

房地产及物业管理业务:公司近年来收购位于乌海、太原、广州、秦皇岛及茂名房地产项目,包含住宅、别墅、写字楼、公寓及商铺。2025年房地产及物业收入约人民币6.93亿元,因市场波动进行非现金性减值约2.87亿元。综上附属业务亏损约4.07亿元,其中房地产(除税前亏损约人民币2.648亿元,包括减值)及物业管理服务(除税前溢利约人民币2260万元),其他分部(农牧业及雪茄烟草业务)除税前亏损约人民币1.65亿元。

25年股息率达到6.04%,彰显高分红属性:2025年中期、特别股息分别为5港仙/股、3.5港仙/股,同时年末建议派息6港仙/股,2025年合计派息14.5港仙/股(0.145港元/股),合计现金分红金额达到11.03亿元,现金分红比例达到123.2%。3月25日公司收盘价为2.4港元/股,测算股息率达到6.04%,彰显高分红投资属性。

盈利预测、估值及投资评级:我们预计公司2026-2028年营业收入分别为68.85、72.95、74.89亿元,实现归母净利润分别为19.47亿元、25.96、35.71亿元,维持“买入”评级。

风险提示: MCMing开发进度不及预期、下游需求不及预期、煤价大幅下滑风险、地产业务减值风险、收购事项不及预期风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年3月26日发布的《力量发展(1277.HK):宁夏、南非业绩放量在即,直接受益海外煤价上涨,高分红彰显投资价值》。

4、阿里巴巴-W (9988.HK):云和AI加速,MaaS重构盈利

推荐逻辑:

阿里巴巴发布2026年3月季度业绩。阿里巴巴FY2026Q4财季(截至2026年3月季度)录得总收入2434亿元,同比增长3%。本季non-GAAP归母净利润约15亿元,同比下降95%。按业务条线看:

1)中国电商录得1222亿元收入,同比增长6%;经调整EBITA约240亿元,同比下降40%。其中,即时零售收入200亿元,同比增长57%。电商收入963亿元,同比下降1%。2)国际商业录得354亿元收入,同比增长6%;经调整EBITA -1亿元,亏损同比收窄96%。3)阿里云录得416亿元收入,同比增速进一步提升至38%;经调整EBITA约38亿元,同比增长57%。4)所有其他业务录得收入655亿元,同比下降21%;经调整EBITA -212亿元,亏损同比扩大520%。

电商业务重回增长轨道,即时零售UE与笔单价持续优化。本季度客户管理收入同比增长1%,若不考虑新营销发展计划对收入的冲减,则客户管理收入同比增长8%。即时零售方面,公司在保持订单规模的同时,通过物流效率的提升、订单结构的方式优化UE。随着AOV的上涨,公司有信心在2027财年前实现UE转正。

坚定投入云业务,MaaS业务ARR预计2027财年底达300亿。本季度阿里云收入同比增速达38%,主要得益于公有云业务收入的增长。其中,AI相关产品收入达90亿元,实现连续11个季度三位数同比增长,在外部云收入比重中已达30%。管理层在业绩会上提到:1)预计模型和应用服务(主要为百炼MaaS平台,其次是AI原生软件)的ARR将在6月季度超100亿元,并在年底前达300亿元。MaaS毛利率高于IaaS服务,有望驱动整体毛利率结构的优化。2)阿里云业务规模增长的优先级高于利润率的增长,未来在数据中心的投入会远超过去提到的3年3800亿元的目标。

投资建议:我们看好1)阿里云业务的高速增长及盈利结构的持续优化、2)即时零售UE的改善。考虑到公司未来将加大对数据中心的投入力度,我们预计公司2027-2029财年收入为11285/12401/13695亿元;non-GAAP归母净利926/1368/1895亿元。基于国内电商10x 2027e P/E、云计算40x 2027e P/E、国际商业1x 2027e P/S、其他业务2x 2027e P/S,我们给予公司(9988.HK)200港元/(BABA.N)204美元目标价,重申“买入”评级。

风险提示:电商需求不及预期、阿里云变现不及预期、闪购减亏不及预期。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年5月17日发布的《阿里巴巴-W (9988.HK):云和AI加速,MaaS重构盈利》报告。

5、瑞声科技(2018.HK):产品持续升级,拓展下游场景

推荐逻辑:

瑞声科技业绩稳健。瑞声科技2025年度录得收入约318亿人民币,同比增长16.4%。公司2025全年毛利率达22.1%,与前一年持平。公司全年录得净利润约25.1亿人民币,同比增长39.8%。

各业务层面,瑞声科技2025年声学收入约83.5亿元,毛利率约27.6%;电磁传动及精密结构件收入约117.7亿元,毛利率24.5%;光学收入约57.3亿元,毛利率11.5%;传感器及半导体收入约15.7亿元,毛利率约13.8%;车载声学收入约41.2亿元,毛利率约23.8%。

散热:助力消费电子散热升级,开拓AI算力液冷市场。1)在消费电子散热方面,公司整合精密与电磁能力,功耗降低10%+;在噪音、防水等方面提升整体产品特性;通过零件自制和设计优化等措施实现了更低的物料成本。2020至2025年集团的VC均热板出货量实现了90%+的复合增长率。2)在数据中心液冷方面,瑞声科技与远地科技达成控股收购协议。远地科技是行业领先的液冷产品制造商,公司已为字节跳动、百度、腾讯、京东、阿里等互联网巨头提供规模化交付,并深度合作上海银行、中国人保等金融标杆企业。我们认为,瑞声科技将加速从终端散热向AI基建散热的场景延伸。

光学:规格持续升级,拓展手机光学和AR光学。1)手机光学方面,公司塑胶镜头高端化顺利,ASP实现双位数同步增长。光学模组定点国内大客户旗舰机型的主摄和潜望模组。WLG镜头则凭借出色性能和更薄的高度在2025年出货超千万颗。2)AR光学方面,瑞声整合顶尖波导设计团队Dispelix,拥有向客户提供光波导、光引擎、眼动追踪、电致变色等一站式方案的能力。公司预计有望在2026年成为全球首家在头部客户量产SRG全彩光波导的供应商。

积极拓展产品品类和客户合作。展望未来,我们认为瑞声科技:1)产品方面:积极探索散热、马达、声学、光学等产品的高端化进程、拓展数据中心液冷、AR领域新产品。2)客户方面:有望受益于海外客户的新硬件周期扩张、积极把握增长动力。

投资建议:我们预计瑞声科技2026-2028年收入为361/404/450亿元,归母净利约27.5/31.3/35.4亿元。我们基于20x 2026e P/E,给予瑞声科技目标价54港币,重申“买入”评级。

风险提示:存储成本上升超预期,消费电子各环节行业竞争超预期,场景拓展进展不及预期。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年3月30日发布的《瑞声科技(2018.HK)):产品持续升级,拓展下游场景》报告。

6、舜宇光学科技(2382.HK):产品持续升级,布局“光学+AI”战略

推荐逻辑:

舜宇光学公布2025年度业绩。舜宇光学2025年录得收入约432亿人民币,同比增长12.9%。公司2025年毛利率达19.7%,较前一年提升1.4pct。公司全年录得归母净利润约46.4亿人民币,同比增长71.9%。若扣除相关换股交易约9.2亿收益,则粗算得到公司扣非净利润约37.2亿元。

手机:高端化策略继续,有望在大客户获得高速增长。舜宇2025年手机收入约273亿元,同比增长8.6%。公司高端化进展明确:玻塑混合镜头收入同比增长95.8%,潜望镜头收入同比增长20.7%,潜望模组收入同比增长55.9%。展望2026,公司认为虽然消费电子行业受存储等因素影响,全球智能手机出货量或下滑12.9%;但在手机光学的影像升级趋势是不变的,大像面、高倍变焦、小型化等均是升级方向。公司将努力提升关键技术能力,同时在海外大客户有望实现超100%收入增长的业务进展。

车载:规模及性能持续提升。舜宇2025年汽车光学收入约73.28亿元,同比增长21.3%。公司2025年有多款车载光学创新产品实现量产突破,包括大口径玻塑混合投影镜头、长距激光雷达收发一体模组等。展望未来,车载光学市场的规格和性能都有持续提升的需求。舜宇不仅有望在车载镜头、车载模组端收入持续增长,在激光雷达、HUD、车载照明等产品上也有望继续获得更多扩展。

XR及泛IOT:多场景深度布局。在XR领域,舜宇2025年收入约23.9亿元,虽然同比有所下滑、但其中智能眼镜摄像模组收入同比增长800%。当前公司已经成功进入海外大客户带显示产品的供应链,而基于高通AR1安卓系统的智能眼镜整机也实现量产。展望未来,舜宇一方面在XR零部件上,力争眼镜摄像模组份额保持全球第一、在AR眼镜的极致小型化光机/AR系统集成模块/光机及波导片镜片组合产品上达成量产,另一方面力争在整机业务实现战略突破。在泛IOT领域,舜宇在便携影像设备、AI可穿戴相机整机、机器人、光学仪器等领域帮助客户重塑硬件能力边界。

投资建议:我们看好舜宇光学的“光学+AI”战略,看好公司在“感知–传输–处理–存储–显示”等长期布局的实力和进展。我们预计舜宇光学2026-2028年收入为470.3/541.1/ 585.0亿元,归母净利约40.1/48.6/57.2亿元。我们基于20x 2026e P/E,给予舜宇光学目标价84港币,重申“买入”评级。

风险提示:存储成本上升超预期,消费电子各环节行业竞争超预期,场景拓展进展不及预期。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年4月5日发布的《舜宇光学科技(2382.HK):产品持续升级,布局“光学+AI”战略》报告。

7、零跑汽车(9863.HK):海外领跑新势力,新车表现优秀,关注D99发布

推荐逻辑:

零跑汽车26Q1销量带动收入同比增长,指引Q2毛利率环比明显提升。26Q1,公司实现11万销量,同比增长25.8%,带动收入同比增长8%至108.2亿元。一季度综合毛利率实现9.4%,同比下滑5.5pct主要是由于1)整车产品组合的变动,部分被持续进行的成本管理所抵消;2)战略合作业务减少。由于一些政府补贴相关的收入,公司归母净亏损大幅好于预期,26Q1录得3.9亿元的归母净亏损,归母净亏损率大约3.6%。

展望Q2及全年,公司4月销量已达到创纪录的7.1万辆,位居新势力品牌销量第一,指引Q2销量在24-25万辆之间,预计毛利率在12%-13%;公司维持全年100万销量、50亿元利润的目标。

海外销量有望超出此前10-15万的指引上限。公司26Q1出口总量达到4.1万台,同比增长442%,4月出口总量达到14225台,领跑新势力出海。1)车型方面,公司计划于6月在欧洲26国推出Lafa5,于26Q3在欧洲市场推出A10。考虑到今年由于油价上涨引起海外新能源汽车需求旺盛,叠加公司新车产品竞争力优秀,我们认为2026年零跑汽车出口量有望超出此前指引的10-15万辆。2)渠道方面,截至26Q1,零跑国际在欧洲、中东、非洲和亚太等40个国际市场建立了约1000家兼具销售与售后服务功能的网点,其中欧洲/亚太/南美市场各自超过850家/50家/30家。3)在本地化生产方面,公司在西班牙萨拉戈萨工厂推进的B10本地化生产项目进展顺利,预计26Q3实现欧洲本地化生产。4)此外,零跑持续深化与Stellantis的战略合作,Stellantis旗下欧宝品牌的新车型(预计于2027年底至2028年上市)将与零跑B10在萨拉戈萨工厂共线生产,零跑作为供应商,为欧宝品牌车型提供电驱系统、座舱控制器等自研自制零部件;Stellantis旗下马德里工厂具有较大可能出售给零跑国际。

公司即将推出D99、A05等新车及C系列改款,第二品牌最快于2026年底或2027年初亮相。1)从新车表现和后续节奏上看,3月26日上市的A10持续热销、28天大定突破4万台,4月中上市的D19表现超出预期、15天大定达到1.5万台,目标稳态月销过万。公司未来两个月内将发布D99和A05。此外,公司预计在6月完成C10、C16、C11等车型的改款,产品力大幅提升。2)渠道方面,截至26Q1末,零跑汽车服务网络覆盖297个城市,累计布局993家销售门店(433家零跑中心/560家体验中心)及542家服务门店。公司新增县级市场二级网络渠道拓展及建设,累计备案二级网络613个,提升渠道覆盖度和影响力。3)展望明年规划,公司预计将推出第二品牌,通过产品引领第二品牌向上发展,产品最快于2026年底或2027年初亮相、最晚于2027H1上市。

投资建议:公司后续产品周期仍非常强势。考虑到公司后续将发布第二品牌,我们适当上调2027-28年业绩预测,预计公司2026-2028年销量103/146/166万辆,总收入1114/1734/2129亿元;2026-2028年归母净利润50/114/152亿元,归母净利润率4.5%/6.6%/7.2%。我们给予零跑汽车1044亿港元目标估值,对应18x 2026e P/E、0.8x 2026e P/S,目标价73港元,维持“买入”评级。

风险提示:新车型销量不及预期风险、海外销售不及预期、价格竞争激烈风险、上游原材料涨价风险、自动驾驶能力提升和功能落地不及预期风险、毛利率提升不及预期风险、政策风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年5月17日发布的《零跑汽车(9863.HK):海外领跑新势力,新车表现优秀》报告。

文节选自国盛证券研究所已于2026年5月31日发布的《海外市场:优选AI软硬件、埋伏低估资产——2026年6月港股金股推荐》,具体内容请详见相关报告。

作者信息

相关研究

1、《海外市场:关注业绩催化、把握产业趋势——2026年5月港股金股推荐》2026-5-1

2、《海外市场:优选周期和科技——2026年4月海外金股推荐》2026-3-31

3、《海外市场:优选各赛道领先企业——2026年3月海外金股推荐》2026-3-1

4、《海外市场:优选地产、大宗和科技——2026年2月海外金股推荐》2026-1-31

5、《海外市场:关注科技催化——2026年1月海外金股推荐》2026-1-6

6、《海外市场:关注资源品和AI应用——2025年12月海外金股推荐》2025-11-30

7、《海外市场:资源品和科技百花齐放——2025年11月海外金股推荐》2026-10-31

8、《海外市场:优选港股大宗和科技机会——2025年10月海外金股推荐》2026-10-08

9、《海外市场:优选各赛道龙头——2025年9月海外金股推荐》2026-09-01

10、《海外市场:关注地缘和AI催化——2025年8月海外金股推荐》2025-07-31

11、《海外市场:关注相关政策和旺季催化——2025年7月海外金股推荐》2025-06-30

12、《海外市场:扰动收敛,港股再启程——2025年6月海外金股推荐》2025-06-03

13、《海外市场:促创新、扩消费、稳外贸——2025年5月海外金股推荐》2025-05-02

14、《海外市场:促创新、扩消费——2025年4月海外金股推荐》2025-04-01

15、《海外市场:重估中国科技——2025年3月海外金股推荐》2025-03-02

16、《海外市场:关注国产AI软硬件机会——2025年2月海外金股推荐》2025-02-06

17、《海外市场:关注周期及硬件机会——2025年1月海外金股推荐》2025-01-02

18、《海外市场:关注政策机会——2024年12月海外金股推荐》2024-12-01

19、《海外市场:关注端侧与算力——2024年11月海外金股推荐》2024-10-31

20、《海外市场:关注港股情绪面——2024年10月海外金股推荐》2024-10-05

21、《海外市场:关注科技板块——2024年9月海外金股推荐》2024-09-01

22、《海外市场:关注智能车及算力——2024年8月海外金股推荐》2024-08-01

22、《海外市场:关注端侧AI及高股息——2024年7月海外金股推荐》2024-06-30

23、《海外市场:关注AI硬件及高股息机会——2024年6月海外金股推荐》2024-06-02

24、《海外市场:关注科技板块——2024年5月海外金股推荐》2024-04-28

25、《海外市场:甄选赛道龙头——2024年4月海外金股推荐》2024-04-01

26、《海外市场:关注AI产业链——2024年3月海外金股推荐》2024-03-01

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券海外市场团队设立的。本订阅号不是国盛海外市场团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

↓↓↓点击“阅读原文”可查看该报告PDF文件