夜雨聆风

夜雨聆风

OpenClaw时代的中国Agent产业生态报告:重构与崛起!

一、一个GitHub项目的”核爆”:OpenClaw为何让全球开发者疯狂?

2026年的春天,AI产业迎来了一个标志性时刻。

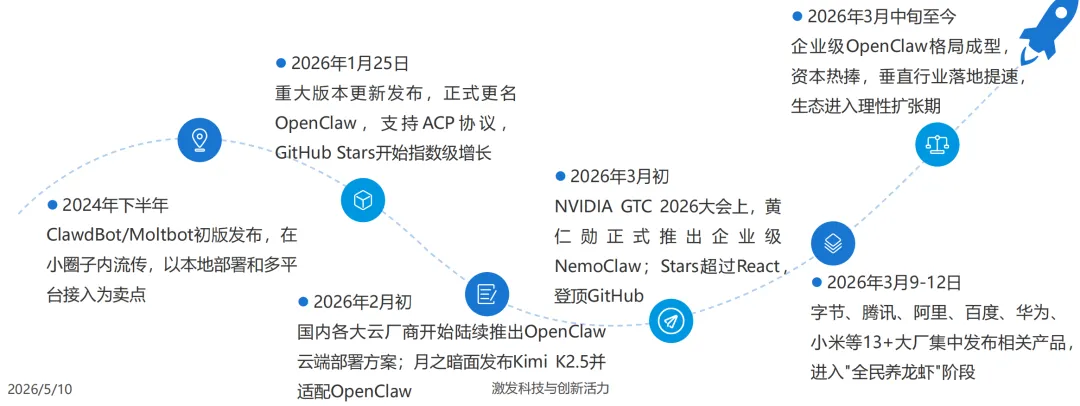

一个名为OpenClaw的开源项目,在GitHub上的星标数从数万飙升至31.5万,登顶全球开源项目榜首,随后在4月突破35.5万,活跃用户达到320万。

这个数字意味着什么?它意味着OpenClaw已经超越了React这样的前端框架巨头,成为开发者社区历史上增长最快的非聚合类软件项目。

但OpenClaw的火爆绝非偶然的技术炫技。它的前身是2024年下半年在小圈子内流传的ClawdBot/Moltbot,由奥地利开发者Peter Steinberger打造。直到2026年1月25日,项目正式更名OpenClaw并支持ACP协议后,GitHub Stars才开始指数级增长。2月初,国内各大云厂商陆续推出云端部署方案;3月初,NVIDIA GTC 2026大会上黄仁勋正式推出企业级NemoClaw;3月9日至12日,字节、腾讯、阿里、百度、华为、小米等13家以上大厂集中发布相关产品,中国Agent产业正式进入”全民养龙虾”阶段。

OpenClaw的本质是一个本地优先(Local-First)的AI Agent框架。与ChatGPT这样的对话式AI不同,它能直接操作你的电脑、管理邮箱、执行Shell命令、控制智能家居,甚至7×24小时自主运行任务。它让AI从”能说”变成了”能做”,从”实验室玩具”变成了”可用的数字员工”。

该报告《重构与崛起——OpenClaw时代的中国Agent产业生态报告》中指出,OpenClaw的爆发是三股技术洪流汇聚的临界点:大模型推理可靠性的质变(Function Calling成功率大幅提升)、硬件部署平民化(Mac Mini M4或树莓派5即可运行)、以及开源生态的自我增强效应。

这三点共同让AI Agent完成了从”概念验证”到”生产工具”的惊险一跃。

二、中国路径的独特性:不是跟随,而是”局部定义”

OpenClaw在全球范围内引发了Agent生态的爆发,但中国与海外市场呈现出截然不同的生长形态。

海外以”技术原教旨主义”为主,强调模型能力至上和开源社区自治;而中国则以生态整合、国产替代、合规本土化为核心逻辑,形成了独特的”中国版本”。这种独特性体现在三个维度:

第一,本地化加速器效应。

国产大模型(尤其是DeepSeek、Kimi)的成本比海外模型低10-50倍,这直接推动了Agent在中国的大规模普及。当海外开发者还在计算API调用成本时,中国企业已经可以无负担地部署7×24小时运行的数字员工。成本优势不是简单的价格战,而是彻底改变了Agent商业化的可行性边界。

第二,平台绑定更深。 中国的Agent热潮本质上是一场”入口战争”。微信、钉钉、飞书的国民渗透率使得”Agent接入哪个平台”成为核心战略问题,而非单纯的技术问题。飞书将其文档、表格、IM等上千项原生能力暴露为CLI,使Agent能通过命令行直接调用;企业微信、钉钉Agent、飞书妙搭等平台层产品,构成了海外生态中不存在的”超级入口”优势。

第三,合规优先文化。 数据安全、等保2.0认证、私有化部署在中国市场不是可选项而是标配。这种”合规门槛”过滤了大量海外产品,也成为本土服务商的商业壁垒。ACPX(中国私有云标准)等本土协议的出现,标志着中国正在构建独立于MCP(Anthropic主导)和A2A(Google主导)之外的协议体系。

易观分析在报告中给出了一个精准判断:凭借在应用落地速度、垂直整合深度、极致效率优化及硬件生态联动上的综合优势,中国正首次与全球前沿同步并局部领先,从”跟随者”转变为重要的”定义者”。

三、产业链的系统性重塑:从”对话消耗”到”任务消耗”

OpenClaw的出现,不是增加了一个新工具,而是重构了整个AI产业链的价值分配逻辑。

在OpenClaw之前,AI产业的价值链是围绕”对话”构建的:大模型以C端聊天应用为主,API调用量稳定,价格战导致单价持续下降,算力需求主要来自模型训练。OpenClaw之后,一切都变了:

终端应用层从”问答机器人”进入”行动奇点”,AI开始直接操作软件、处理事务、交付结果,涌现出一人公司、数字员工、AI伴侣等新形态。

大模型底座从”对话消耗”转向”任务消耗”——单次复杂任务的Token消耗可能是对话的数十倍,这意味着模型厂商的商业模式从”按字数收费”变成了”按工作量收费”。

算力基础设施面临推理需求的指数级爆发。Agent的7×24小时持续运行、复杂任务拆解、多模型调用,使推理成为算力消耗的绝对主力。上游算力与模型正在成为新的”战略资产”,擅长规划与执行的高效模型掌握了更强的定价权。

集成交付层则从”项目集成”向”产品化治理”转变。传统IT集成商的高度定制化、长周期模式被颠覆,出现了专项的Agent安全与管理平台。

最深刻的变革发生在工具/技能生态。OpenClaw最天才的设计是SKILL.md协议——它催生了一个全新的”能力交易”生态。基于ClawHub形成的全球技能市场,Skills数量迅速达到数千个,从”周报生成”到”竞品监控”,从”财务合规审查”到”合同法律风险扫描”,个人和企业的专业知识被封装为可标准化发现、交易、组合与调用的数字资产。

四、五大新生态位:万亿市场的掘金地图

OpenClaw催生的不是旧环节的改良,而是全新的生态位。这些机会在AI对话时代几乎不存在,但在Agent行动时代变得至关重要。

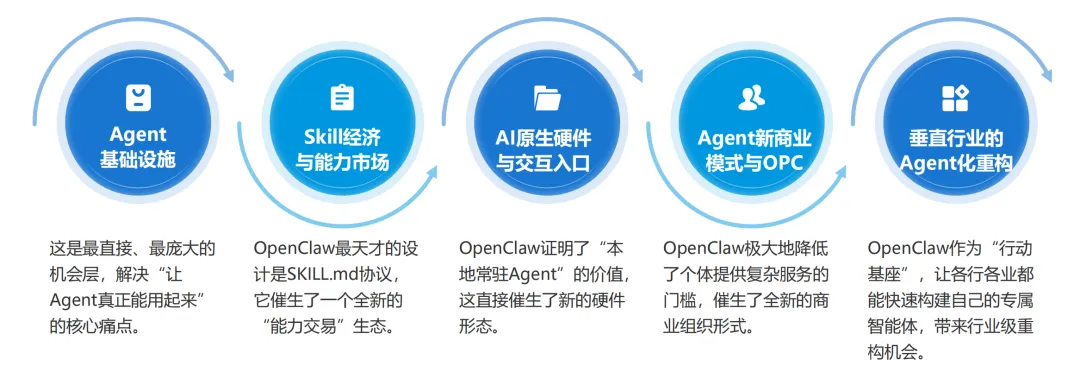

1. Agent基础设施:解决”最后一公里”的万亿痛点

这是最直接、最庞大的机会层,核心是让Agent真正能用起来。它包括五个细分赛道:

部署与托管:云厂商与模型厂商利用基础设施优势迅速推出云托管方案,形成”模型即服务,服务即部署”的闭环。但纯粹的通用Agent托管PaaS平台在中国面临巨头挤压,创业公司如EasyClaw选择”零配置、一键安装”的封装版,并聚焦海外市场。

安全与权限治理:这是企业客户最关注的环节。Agent以高权限直接运行于主机,缺乏沙箱隔离,攻击面扩大。青藤云等安全公司推出集成化方案,围绕”零信任架构”、”动态委托链”、”沙箱隔离”和”全链路审计”构建竞争壁垒。奇安信、绿盟推出的”Skill安全扫描服务”定价已达2,000元/次,成为等保2.0合规链路的新环节。

环境感知与交互适配:解决Agent的”手和眼”问题。蚂蚁集团开源的UI-Venus-1.5能通过计算机视觉理解屏幕元素,模拟鼠标键盘操作,解决无API遗留系统的操控问题。飞书全面CLI化,使Agent能直接调用上千项原生能力。

可观测、可运维与成本管控:火山引擎AgentKit Observability提供全链路可观测方案;无问芯穹TokenHub通过统一纳管多种芯片和算力集群,打造”高效Token工厂”。MemOS提出三层记忆架构(参数化、激活、明文记忆),将记忆作为独立系统资源管理。

价值交换与结算基础设施:这是Agent经济的”货币”问题。EvoMap基于”胶囊”遗传与贡献的激励系统,贡献高质量任务解决方案可获得声誉值(Credit),Credit可兑换云服务、API额度等资源。在中国市场,企业级价值计量先行,数字员工解决方案验证了在企业场景下对AI劳动力进行价值计量和结算的可行性。

2. Skill经济:知识资产化的工业革命

“技能经济”正在将人类经验、行业知识与工作流程封装为可交易的数字资产。这个生态系统遵循从”零件”(Skill)到”整机”(Agent应用),再到”社会化生产与交换”(交易协作)的演进路径。

技能资产层(能力模块化):个人或行业的专业知识被封装成标准化、可复用的最小能力单元。PromptBase等提示词交易市场已包含大量可用于构建Agent的”技能型”提示词。ClawHub作为专为OpenClaw构建的”Agent进化生态平台”,解决了用户”工具分散、流程难跑通”的痛点。

数字员工层(能力产品化):扣子、百度千帆、阿里云百炼、腾讯云等平台将多个底层技能有机组合,封装成开箱即用的”数字员工”。扣子用户无需编程即可创建Agent并一键发布到”扣子空间”,平台内已有海量垂直Agent覆盖办公、营销、娱乐、学习等场景。

任务协作层(能力流通化):ClawTask、EvoMap悬赏系统、Bonjour、RentAHumam.ai等平台让”数字员工”能够像人类一样动态发现任务、协商合作、交付结果并自动结算。

Skill经济正在催生全新的商业模式:德勤中国推出”财务合规审查Skill”定价8,000元/月;君合律所推出”合同法律风险扫描Skill”定价5,000元/月;Wind将金融数据接口封装为OpenClaw Skill,月订阅用户已超2,000;用友YonBIP OpenClaw Connector已上线,定价3,600元/年,接入企业超500家。

这不是简单的SaaS订阅,而是行业Know-how的货币化——专业知识第一次以”数字资产”的形式实现了标准化流通。

3. AI原生硬件:从”手机为中心”到”Agent为中心”

OpenClaw证明了”本地常驻Agent”的价值,这直接催生了新的硬件形态。AI原生硬件的核心特征是:AI驱动(形态由AI能力定义)、感知与执行入口(采集上下文、执行任务)、解耦与协同(打破手机中心范式)。

中国市场在AI原生硬件领域呈现”百花齐放”态势,在录音、第一视角、主动式终端等细分赛道已有成功案例。联想百应NUC、小米miClaw、华为小艺等硬件产品,与海外的Mac Mini M4、NVIDIA GPU Server形成差异化竞争。

细分类型包括:感知记录型(第一视角/全天候记录、健康体征监测)、交互显示型(AI原生交互终端、主动式AI桌面终端)、Agent专属运行载体(一体机/开发板、系统级Agent载体)、语音优先设备、隐形交互控制器、情感陪伴型硬件等。

中国企业的破局路径有两条:一是将AI深度融入现有设备系统(手机、电脑),争夺现有设备的”AI OS”控制权(小米、华为);二是通过自研模型、芯片、云和硬件矩阵,构建软硬一体、服务闭环的独立AI生态(阿里)。

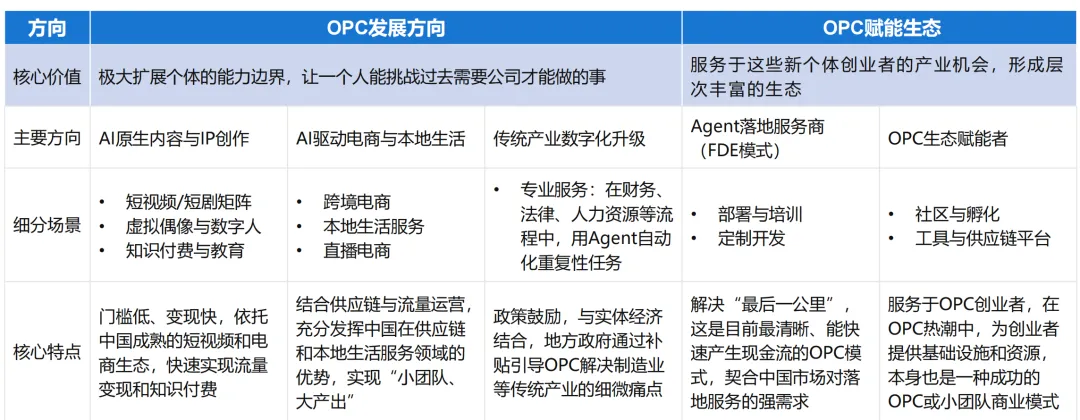

4. 一人公司(OPC):超级个体的崛起

基于Agent的新商业模式与”一人公司”(One Person Company)是OpenClaw时代最具颠覆性的社会实验。OPC是指利用AI Agent作为核心生产力,个人或小微团队独立完成从产品设计、技术研发到市场投放、用户运营、客户服务的全链路商业闭环。

2026年开年,OPC迎来爆发式增长。国家市场监督管理总局相关课题组发布的《中国OPC发展调研报告2026》显示,我国OPC发展呈快速增长态势,地域上集聚于长三角、珠三角、京津冀及中西部新兴产业城市,行业分布呈现”轻资产、高智力、新业态”特点,创业者以90后、00后为主。

典型案例遍地开花:深圳福保街道的印暨AI咖啡店,港籍青年梁浩思凭AI一人运营全流程,机械臂精准完成研磨、萃取、拉花;青岛高新区的郑海峰创办一人公司,几位”AI员工”处理宣发、推广、财务等事务,聚焦AI搜索优化与运营;山西阳泉的前产品经理王曙返乡成立一人公司,并行运营跨境电商、内容自媒体和AI小工具开发三条业务线。

OPC的核心价值在于极大扩展个体的能力边界,让一个人能挑战过去需要公司才能做的事。主要方向包括:AI原生内容与IP创作(短视频/短剧矩阵、虚拟偶像、知识付费)、AI驱动电商与本地生活(跨境电商、本地生活服务、直播电商)、传统产业数字化升级(财务、法律、人力资源等流程自动化)。

服务于OPC创业者的产业机会同样巨大:Agent落地服务商(FDE模式)解决”最后一公里”部署与培训,是目前最清晰、能快速产生现金流的赛道;OPC生态赋能者提供社区与孵化、工具与供应链平台,在OPC热潮中为创业者提供基础设施,本身也是一种成功的商业模式。

5. 垂直行业的Agent化重构:从”辅助”到”再造”

OpenClaw作为”行动基座”,让各行各业都能快速构建自己的专属智能体,带来行业级重构机会。

医疗领域:智诊科技WiseClaw等行业专属Agent OS,将诊断流程、病历管理、药物审核等核心环节Agent化。

金融领域:券商智能体实现智能投研、合规审查、风险扫描;Wind金融数据Skill已服务2,000+月订阅用户。

制造业:智能质检、供应链调度、设备预测性维护等场景,通过专用硬件(工业摄像头、传感器、机器人)为Agent提供物理世界的感知和控制能力,实现从数字世界到物理世界的闭环。

法律与专业服务:君合律所的”合同法律风险扫描Skill”、德勤的”财务合规审查Skill”,将高价值的行业KnowHow封装为可订阅、可执行的标准化数字资产。

中国市场垂直行业Agent化的核心优势在于:应用场景广覆盖与快速落地(不局限于高附加值领域,在制造业、政务、医疗、零售等全面铺开)、偏好”平台+行业模板”的一体化解决方案(由大厂或头部创业公司提供企业级平台,降低使用门槛)、深度结合现有产业生态(与制造业供应链、电商生态、本地生活服务紧密结合,赋能而非颠覆)。

五、企业落地指南:从”API对接”到”轻量外挂”的范式革命

OpenClaw代表了企业AI落地范式的深刻转变——从”重集成的API对接”到”轻量外挂的Agent直接执行”。企业不需要等待IT改造,只需部署OpenClaw并接入现有IM系统,就可以让数字员工开始工作。

但企业级应用必须跨越五道关键鸿沟:安全隔离与边界模糊(Agent以高权限运行,缺乏沙箱隔离)、权限失控与最小权限(为求便利赋予Agent过高权限)、审计缺失与操作不可追溯(自主执行过程若无完整日志,事故无法界定责任)、供应链安全与技能投毒(第三方Skills可能内含恶意代码)、成本与资源的不可控(Agent自主规划可能导致不可预知的巨额API调用成本)。

易观分析建议企业遵循”战略认知-路径选择-稳妥实施-持续进化”的框架:

战略认知:将Agent视为”新型数字劳动力”和”业务流程重构者”,而非简单的聊天机器人。理解”从对话到执行”的范式革命,明确引入Agent的三级目标——降本增效(一级)、体验升级与价值创造(二级)、商业模式与组织重构(三级)。

路径选择:根据企业资源选择三种入局模式。

轻量应用模式(所有企业,尤其是中小企业)——使用现有SaaS化Agent产品或利用大厂平台,如腾讯云Lighthouse、火山引擎ArkClaw、阿里云CoPaw等;

垂直重构模式(行业领军企业)——在核心业务环节打造专属”数字员工”,聚焦”一米宽,百米深”的场景,构建”深度知识+独家数据”壁垒;

平台生态模式(大型集团、平台型公司)——建设企业级Agent中台,推动内部”技能经济”,探索向上下游合作伙伴输出行业解决方案。

稳妥实施:坚持四大核心原则。安全与治理先行——最小权限原则、全流程审计、人工审核关口;成本可控——建立成本监控体系,采用”大小模型混编”策略;人机协同设计——贯彻”AI划桨,人掌舵”,Agent负责执行与初步判断,人类负责目标设定和复杂决策;组织与文化适配——设立”AI流程专员”或”数字员工管理员”,提升全员AI素养。

持续进化:建立效果评估与反馈闭环,关注ClawHub等技能市场的新能力,规划多智能体(Multi-Agent)演进,为”AI原生组织”做准备——将组织结构、考核方式向”目标驱动、人机混合团队”方向调整。

六、未来展望:四重不确定性决定生态天花板

OpenClaw时代的中国Agent产业,画卷宏大但笔触未定。确定的趋势是Agent将更深地融入生产流程,推动基础设施智能化,并重构软件生态。但最大的不确定性来自于如何跨越”四座大山”:

第一座大山:技术悬崖——长上下文与自进化的成本悖论。 Agent完成复杂任务依赖长上下文和持续学习,但这导致Token消耗呈百倍增长,形成”算力黑洞”。中国模型厂商能否在长上下文效率、推理成本控制上实现突破,打破与顶尖闭源模型的技术代差,将决定中国Agent生态是依附于人还是自主可控。

第二座大山:安全与信任——规模化落地的”阿克琉斯之踵”。Agent的高权限特性使其成为安全重灾区。恶意技能注入、权限滥用、操作幻觉、数据泄露等风险从技术问题升级为企业运营风险。整个行业尚未建立成熟的企业级安全范式,是出现统一的安全标准与合规框架,还是各家形成封闭的”安全孤岛”,将影响生态的开放性与发展速度。

第三座大山:生态分裂——开源协议与本土标准的博弈。 OpenClaw等开源项目掌握着底层协议演进的主导权。中国厂商在快速跟进和适配的同时,也面临技术路线被”卡脖子”的风险。中国产业是会深度融入全球开源生态,还是出于安全、合规和数据主权考虑,催生出独立的”中国版Agent协议栈”?这关系到中国生态的全球影响力与互操作性。

第四座大山:经济模型与可持续发展——Token经济的平衡木。 Agent驱动的Token消耗爆发式增长,但可持续的商业模式仍在探索。用户能否接受为结果付费?企业ROI是否清晰?未来是出现健康的、分层(To B/To C)的Agent价值计价体系,还是陷入巨头补贴、中小玩家难盈利的恶性竞争?这决定了整个产业是走向繁荣还是泡沫。

Gartner的数据显示,2026年第一季度,80%的企业应用已嵌入至少一个AI Agent。

这个数字背后,是一个不可逆转的趋势:AI正在从”内容生成”进化为”任务执行”,从”辅助工具”进化为”数字劳动力”。

OpenClaw的31.5万星标,不仅是一个开源项目的成功,更是一个时代的宣言——AI产业的竞争维度,已经从”模型参数”转向”执行能力”,从”对话质量”转向”任务完成率”。

对于中国而言,这是第一次有机会在AI产业的底层范式切换中,从”跟随者”变为”定义者”。国产模型的成本优势、超级平台的生态整合、垂直行业的深度Know-how、硬件供应链的极致效率,构成了中国Agent产业的独特竞争力。

但机会窗口不会永远敞开。跨越算力成本、安全信任、生态主导权、商业可持续这四座大山,需要技术突破的硬实力,也需要产业协同的软智慧。

2026年,我们站在”执行时代”的门槛上。门内,是一个由Agent驱动的新商业世界;门外,是旧范式的最后一瞥。选择已经做出——OpenClaw推开了这扇门,而中国产业正在决定,能在这条新赛道上跑多远。

……

在水木人工智能学堂公众号对话框回复关键词ai12939,可获取《2026重构与崛起OpenClaw时代的中国Agent产业生态报告》的报告下载链接。