夜雨聆风

夜雨聆风

2026年中国6G行业深度分析报告(附下载)

中投顾问诚意出品点上方蓝字关注

报 告 简 介

全球6G通信技术正从愿景构想迈向标准化与产业落地的关键转型期。2026年,6G已进入技术方案试验与频谱验证的实质性阶段。中国作为全球6G专利申请量第一(40.3%)的国家,在通感算一体化、智能超表面、太赫兹、星地融合等核心技术方向占据领先优势。本报告基于工信部、3GPP、ITU、中国信通院、三大运营商财报及企业公开信息,系统分析了全球及中国6G产业的发展态势、市场规模、专利布局、研发投入、标准制定进度、技术试验突破、产业链全景、企业竞争格局及商业化前景。报告既呈现了中国在6G标准贡献、技术试验、频谱先行等方面的领先地位,也直面了高端射频芯片依赖进口、全球频谱协调复杂、商用时间表存在不确定性等现实挑战,为读者描绘了一幅从技术攻关到产业落地的完整图景。

目 录

第一章 全球6G行业发展数据概览

1.1 全球6G行业市场规模数据

1.2 全球6G行业专利数据

1.3 全球6G行业研发投入数据

1.4 全球6G行业标准制定进度数据

第二章 中国6G行业市场规模、投资、政策与标准数据

2.1 中国6G行业总体市场规模数据

2.2 中国三大运营商面向6G演进的投资数据

2.3 中国6G政策发布时序数据

2.4 中国6G频谱分配数据

2.5 中国在6G国际标准组织中的参与数据

第三章 中国6G行业技术进展与试验数据

3.1 中国6G技术试验阶段数据

3.2 中国6G标志性技术突破数据

3.3 中国6G行业专利与论文数据

3.4 中国6G行业技术瓶颈

第四章 中国6G行业产业链全景

4.1 中国6G产业链结构与企业分布特征

4.2 中国6G产业链上游核心器件

4.3 中国6G产业链中游设备与卫星

4.4 中国6G产业链下游应用场景

4.5 中国6G产业链区域集聚特征

第五章 中国6G行业企业竞争格局

5.1 中国核心设备商6G产品进展数据

5.2 中国终端与芯片企业竞争数据

5.3 中国卫星互联网企业竞争数据

第六章 中国6G行业商业化前景与落地挑战

6.1 中国6G商用时间表数据

6.2 中国6G市场空间预测数据

6.3 中国6G商业化卡点

6.4 全球标准不确定性对中国6G商业化的影响

正 文

(温馨提示:文末附PDF文件下载)

第一章 全球6G行业发展数据概览

全球6G通信技术正处于从愿景构想到标准化推进的关键转型期。如果说前几年各国还在“纸上谈兵”,那现在——2026年——已经实实在在地进入了试验验证与产业落地的实质性阶段。本章从市场规模、专利布局、研发投入和标准制定四个维度切入,勾勒全球6G行业的整体面貌,为后续聚焦中国市场的深度分析提供背景参照。

1.1 全球6G行业市场规模数据

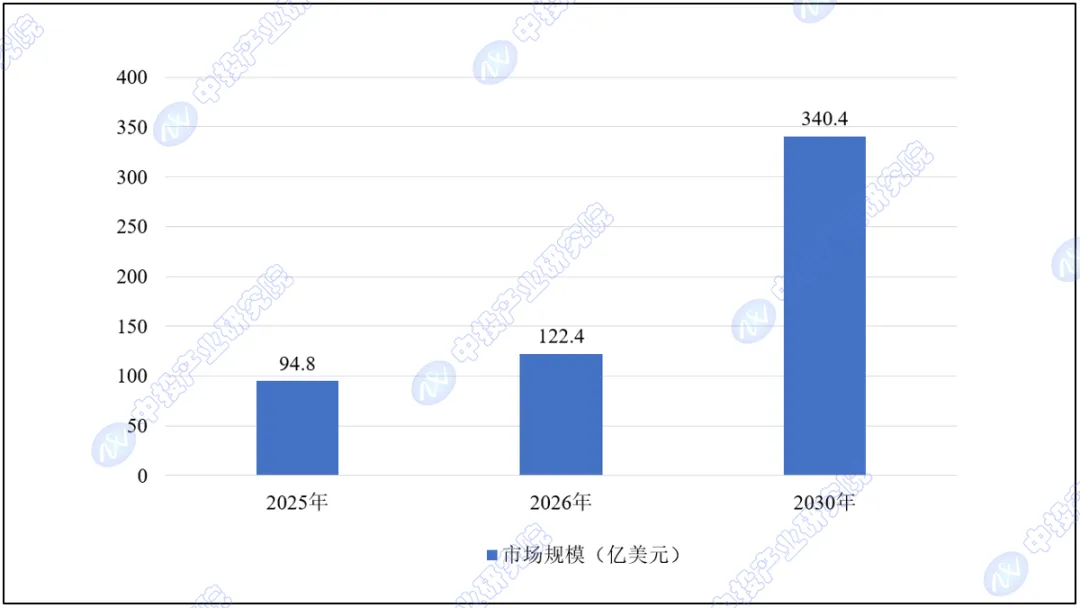

根据The Business Research Company(TBRC)发布的《6G Global Market Report 2026》,全球6G市场规模将从2025年的94.8亿美元增长至2026年的122.4亿美元,年复合增长率达到29.2%。推动这一增长的主要因素包括:5G商用的里程碑效应、全球移动数据流量的持续攀升、各国对下一代网络研发的初步资金投入,以及联网设备数量的持续增长。报告预计到2030年,全球6G市场规模将进一步扩大至340.4亿美元。

需要说明的是,TBRC同时发布了另一份《6G Telecom Global Market Report 2026》,其统计口径更宽(包含6G相关电信基础设施和服务),2025年市场规模为517.9亿美元,2026年为673.8亿美元。两份报告的口径差异主要体现在覆盖范围上——前者聚焦于纯粹的6G专用市场,后者则包含了向6G演进的广义电信市场。本报告采纳前者口径以更精确反映6G专用市场的起步阶段特征。

从更长期的视角看,据行业研究机构预测,到2035年,中国国内6G相关市场规模有望突破万亿元人民币,占全球市场的比重超过40%。整体来看,2026年可视为6G市场规模化增长的真正起点。

图表1:2025-2030年全球6G市场规模预测

数据来源:The Business Research Company《6G Global Market Report 2026》(2026年3月发布)、中投产业研究院

1.2 全球6G行业专利数据

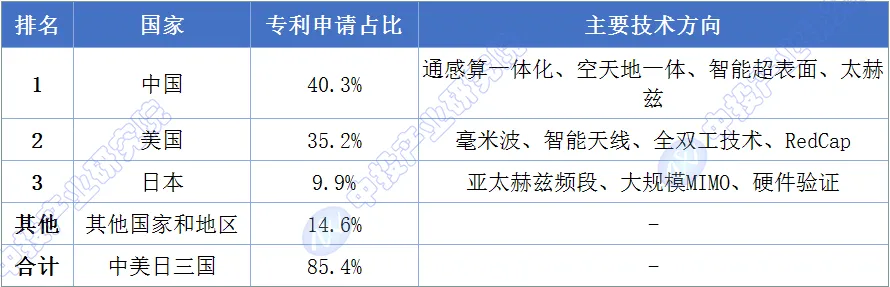

截至2025年中,全球6G相关专利申请总量约为3.8万件。据国家知识产权局与日经亚洲的联合统计,美国、日本分别以35.2%和9.9%的占比位列第二、三位——中美日三国合计占据了全球85%以上的6G专利份额,呈现出高度集中的“三足鼎立”格局。

值得关注的是,中美之间的专利占比差距已从5G时代的明显差距缩小到仅约5个百分点,反映出美国在6G布局中的追赶力度。从企业层面看,中国企业的表现格外突出。华为在全球6G核心专利中占据重要份额,其专利布局覆盖全场景覆盖、智能频谱共享、通信感知一体化等核心技术领域。

从技术分布看,中国在通感算一体化、空天地一体、智能超表面、太赫兹等6G核心技术赛道的专利占比已超过50%。美国企业的发力重点则集中在毫米波、智能天线和全双工技术方向,高通在RedCap领域占比27.6%,英特尔重点投资毫米波技术研发。日本则采取了差异化路线,以NTT和富士通为代表的企业专注于亚太赫兹频段和大规模MIMO等硬件验证与关键器件方向。

图表2:截至2025年全球6G专利申请国家分布

数据来源:国家知识产权局、日经亚洲联合统计,2025年10月发布、中投产业研究院

1.3 全球6G行业研发投入数据

全球主要经济体在6G研发上的投入正在快速加码。以下梳理美、欧、日、韩四大经济体的核心研发项目及经费投入情况。

美国:RINGS计划拉开公私合作大幕。美国国家科学基金会(NSF)主导的“弹性与智能下一代系统”(RINGS)计划,于2021年启动,由NSF联合国防部、国家标准与技术研究院,以及苹果、爱立信、谷歌、IBM、英特尔、微软、诺基亚、高通等科技巨头共同出资,预计总投资约4000万美元,覆盖48个研究项目。

欧盟:Hexa-X领衔多阶段推进。欧盟的6G布局以Hexa-X项目为旗舰,由诺基亚牵头,汇聚25家合作伙伴,在“地平线2020”框架下获得近1200万欧元资助。在此基础上,欧盟进一步通过“智能网络和服务联合体”(SNS JU)推进多阶段研发,计划资助1.04亿欧元和0.24亿欧元用于关键技术研究及实验平台。

日本:社会5.0蓝图下的差异化布局。日本总务省下属的信息通信研究机构(NICT)已拨款约3700万美元用于6G相关研究资助。日本政府2025年度科学技术相关预算总额达到5.0546万亿日元(首次突破5万亿日元大关),其中部分用于6G相关研发。

韩国:K-Network 2030战略下的规模化投入。韩国在2021-2025年间已投入1917亿韩元(政府拨款)用于6G网络源泉技术开发,并在2024-2028年进一步投入6253亿韩元(含企业配套)。2025年12月,韩国进一步发布“超智能网络战略”,宣布将从2026年起投入2900亿韩元用于网络技术研发、验证和商业化。

图表3:全球主要6G研发项目及预算对比

数据来源:NSF RINGS项目公告;欧盟Horizon 2020项目文件;NICT公开数据;韩国科学技术信息通信部《K-Network 2030战略》、中投产业研究院

1.4 全球6G行业标准制定进度数据

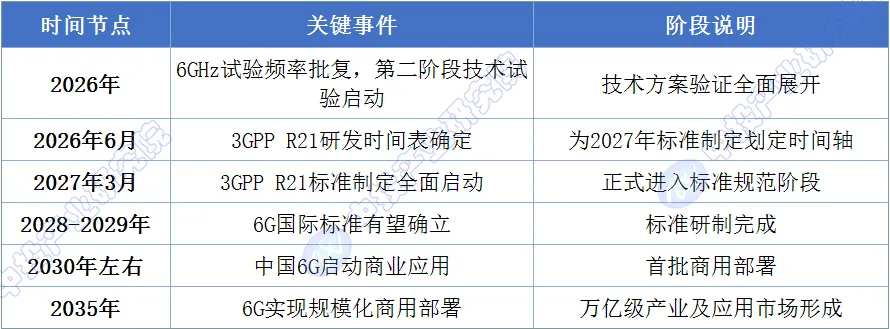

6G标准化工作遵循清晰的时间表和路线图。ITU针对6G确立了“IMT-2030”框架,技术提案提交截止日期为2029年初,完整系统规范需在2030年中之前提交。3GPP内部规划了Release 20用于研究阶段,Release 21用于规范制定阶段。

2025年是6G标准化研究的全面启动之年。3GPP在2025年3月召开全行业6G研讨会。业务与系统工作组(SA1)计划于2026年3月完成Release 20阶段的第一阶段研究。首批正式的6G技术规范将纳入3GPP的Release 21版本,规范工作预计从2027年3月起全面展开。业界普遍预计,3GPP R21标准将在2028年底至2029年初冻结,最终在2030年左右实现首批商用6G服务。

图表4:全球6G标准化关键里程碑时间表

数据来源:3GPP官方公告;ITU IMT-2030框架文件、中投产业研究院

第二章 中国6G行业市场规模、投资、政策与标准数据

2.1 中国6G行业总体市场规模数据

6G在中国还处于技术研发和标准制定的早期阶段,尚未形成大规模商业化收入。根据工信部IMT-2030(6G)推进组的公开信息,我国已完成第一阶段6G关键技术试验,形成了超过300项关键技术储备。从全球对比来看,中国作为全球6G专利申请量第一(40.3%)的国家,在研发阶段的投入体量居于全球前列。

2.2 中国三大运营商面向6G演进的投资数据

2026年,三大运营商的资本开支计划合计约2596亿元,较2025年同比下降约9%。中国移动2026年资本开支计划1366亿元,其中算力网络资本开支378亿元,智能网络资本开支89亿元;中国电信资本开支730亿元,其中算力基础设施投资255亿元;中国联通资本开支约500亿元,其中算力投资占比超过35%(超175亿元)。合计算力投资规模超897亿元。

算力业务已成为运营商业绩增长的核心引擎。2025年,中国移动智算服务增速高达279%,智算总规模达92.5EFLOPS;中国电信AIDC收入345亿元,天翼云收入突破1200亿元;中国联通人工智能收入同比增长147%。

图表5:三大运营商2026年资本开支投向对比

数据来源:三大运营商2025年度财报及2026年资本开支计划(2026年3-4月发布)、中投产业研究院

2.3 中国6G政策发布时序数据

2019年6月:IMT-2030(6G)推进组成立,超过70家国内外企业、高校及科研机构参与。

2021年:“十四五”规划纲要明确提出“前瞻布局6G网络技术储备”。

2022年7月:发布《6G典型场景和关键能力》白皮书,我国提出的5类6G典型场景和14项关键能力指标后被ITU全部采纳。

2023年:工信部明确6G技术试验三阶段路线图(2022-2024关键技术试验→2025-2026技术方案试验→2027-2030系统组网试验)。

2023年6月:率先在全球将6GHz频段划分用于5G/6G系统。

2025年初:第一阶段6G技术试验完成,形成超300项关键技术储备。

2025年11月:中国6G专利申请量全球占比40.3%,位居第一。

2025年12月:工信部明确“推进6G技术研发”。

2026年两会:政府工作报告首次将6G列入未来产业。

2026年5月:工信部批复6GHz频段6G试验频率(6425-7125MHz,共700MHz连续带宽)。

2.4 中国6G频谱分配数据

2023年6月,工信部发布新版《中华人民共和国无线电频率划分规定》,率先在全球将6GHz频段划分用于5G/6G系统。2026年5月8日,工信部正式批复6GHz频段6G试验频率使用许可(6425-7125MHz,700MHz连续带宽),被通信界誉为6G“黄金频谱”。中国在6GHz频段上的规划路径与美国存在差异:美国将5925-7125MHz频段全部划归Wi-Fi使用,而中国则用于IMT蜂窝通信。

图表6:中国6G频谱分配与使用情况

数据来源:工信部《中华人民共和国无线电频率划分规定》(2023年);工信部6G试验频率批复公告(2026年5月)、中投产业研究院

2.5 中国在6G国际标准组织中的参与数据

在ITU层面,截至2025年3月,中国共有110余家成员参加国际电联标准化工作,居成员国之首。在ITU-T的10个研究组和1个词汇标准化委员会中,中国专家担任1个主席和10个副主席职位。2026年4-5月,我国牵头的《6G卫星部分的发展和技术趋势》报告在ITU-R WP4B第58次全会上获得审议通过。

在3GPP层面,2025年3月举行的首次6G国际标准研讨会上,来自华为、中国电信、中国移动、vivo四家中国企业的四位专家入选主席团,共斩获四个关键职位。中国在太赫兹通信、智能超表面、通感算一体、星地融合网络等核心技术方向主导的标准立项占比超过50%。在3GPP和国际电信联盟中,中国提交的6G愿景与技术提案采纳率超过60%。

图表7:中国在6G国际标准组织中的参与情况统计

数据来源:3GPP TSG换届选举公告(2025年3月);ITU-R WP4B第58次会议(2026年4-5月);中国互联网络信息中心《中国互联网发展报告2025》、中投产业研究院

第三章 中国6G行业技术进展与试验数据

3.1 中国6G技术试验阶段数据

中国6G技术试验遵循三阶段路线图。第一阶段(2022-2025年)为关键技术试验阶段,已完成,突破超300项核心技术。第二阶段(2025年-2027年底)为技术方案试验阶段,面向典型场景及性能指标研发6G原型样机,目前正在进行中。第三阶段(2027-2030年)为系统组网试验阶段。

重要里程碑:2026年4月,由紫金山实验室自主打造的国内首个Pre-6G试验网正式全面投入运行,覆盖南京无线谷、江苏电视塔等重点区域,布局16个网络节点,建成业界首个空天地一体的Pre-6G立体覆盖体系。据实测,该试验网的时延从传统互联网直播的约4秒压缩到了约300毫秒。

图表8:中国6G技术试验三阶段路线图

数据来源:工信部6G技术试验规划;IMT-2030(6G)推进组公开信息、中投产业研究院

3.2 中国6G标志性技术突破数据

(1)紫金山实验室太赫兹通信:1.2Tbps实时传输速率。2025年7月,紫金山实验室宣布实现1.2Tbps的实时传输速率(单信道聚合),外场测试距离超过200米(晴朗天气、固定视距),刷新全球无线通信实时传输纪录。

(2)华为智能超表面(RIS)技术。华为在该领域取得了重要突破,港中大(深圳)与深圳市大数据研究院联合开发的RIS控制算法已在华为与中国移动联合开展的现场测试中得到验证,这是智能超表面技术在公共5G/6G网络中的首次现网应用测试。

(3)华为U6GHz产品矩阵。2026年3月,华为在MWC 2026上发布了U6GHz全系列产品,支持万兆级别的峰值速率,单个用户可体验万兆下行能力。

图表9:中国6G标志性技术突破数据汇总

数据来源:紫金山实验室技术公告;华为MWC 2026产品发布会、中投产业研究院

3.3 中国6G行业专利与论文数据

据国家知识产权局与日经亚洲的联合统计,截至2025年中,全球6G相关专利申请总量约为3.8万件,中国以40.3%的占比位居全球第一,对应中国6G专利申请总量约为1.53万件(注:不同统计口径下数值略有差异,如中国互联网络信息中心《中国互联网发展报告2025》引用的数据中为“1.3万余件”,可能采用更严格的筛选标准)。华为在全球6G核心专利中占据重要份额,其专利布局覆盖全场景覆盖、智能频谱共享、通感算一体化等核心技术领域。中国90%的6G专利属于发明专利,专利质量同样处于全球前列。

在学术研究层面,据赛迪顾问2026年1月发布的《全球6G研发方兴未艾》报告,2024年全球6G技术论文发表量超过6400篇,其中中国超过1700篇,中国在6G研究领域的活跃度持续居于全球前列。

图表10:中国6G行业专利与论文数据统计

数据来源:国家知识产权局;日经亚洲;赛迪顾问《全球6G研发方兴未艾》(2026年1月)、中投产业研究院

3.4 中国6G行业技术瓶颈

在取得一系列重大突破的同时,中国6G发展也面临着技术瓶颈。太赫兹通信虽然实现了超高速率,但在功耗和器件成熟度方面仍面临挑战——太赫兹射频芯片、功率放大器等效率偏低、成本高企。据行业专家在2025年6G发展大会上的观点,6G发展还面临新型应用与新型基站相关的研究短板,部分应用场景仍停留在实验室阶段。

空天地一体化是6G的核心特征之一,但在组网延迟和协同效率方面仍在攻坚阶段。南京Pre-6G试验网将时延压缩至约300毫秒,展现了低延迟潜力。但星地链路无缝切换、多轨道协同组网等系统性挑战仍有待解决。

第四章 中国6G行业产业链全景

4.1 中国6G产业链结构与企业分布特征

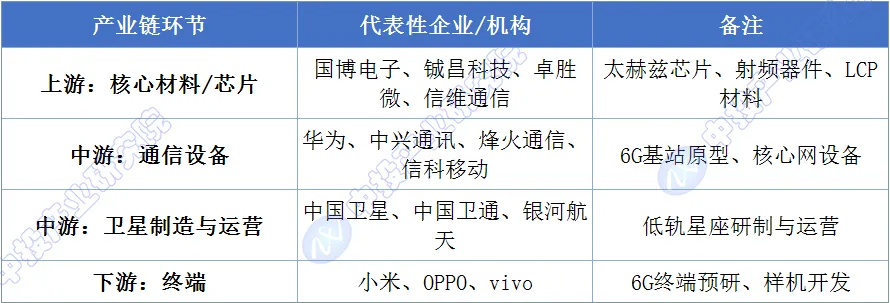

6G产业链通常被拆解为上游(基础材料与核心芯片)、中游(网络设备与系统集成)和下游(终端与应用)。上游企业数量相对集中,以长三角、粤港澳为主要集聚区;中游企业数量较大,京津冀、长三角、粤港澳是主要集中地;下游环节涉及企业数量最多,创新活跃。

图表11:6G产业链代表企业示例

数据来源:北京6G产业发展论坛(2025年11月);行业产业链梳理、中投产业研究院

4.2 中国6G产业链上游核心器件

太赫兹/毫米波芯片方面,国博电子具备100GHz及以下频段T/R组件研制批产能力,布局200GHz以上超高频技术探索;铖昌科技是国内少数实现太赫兹芯片量产的企业之一,星载T/R芯片国产化率较高;卓胜微推进6G太赫兹频段预研。射频前端领域,信维通信在6G毫米波领域具有核心优势,其研发的140GHz频段射频模组支持1米内10Gbps传输速率。天线与先进材料方面,信维通信自研第四代LCP薄膜具有超低介电损耗特性,是太赫兹频段少数可规模化应用的低损耗关键材料之一。

4.3 中国6G产业链中游设备与卫星

通信设备商:华为在6G技术储备上处于全球领先地位,2025年重点展示了6G NTN技术原型与卫星–地面网络协同方案。中兴通讯在2025年北京6G产业发展论坛上亮相了“256TR U6G基站原型机”,实现U6G频段下单用户设备下行峰值20Gbps。中兴还研发了万级振子电磁透镜原型机,率先实现业界首款万级规模振子原型机。

低轨卫星星座:中国已规划“国网(GW)星座”(约12992颗)、“千帆星座”(约15000颗)和“鸿鹄-3星座”(约10000颗)。截至2026年4月初,GW星座在轨约136颗,千帆星座在轨约126颗。全球低轨轨道与频率资源遵循“先到先得”原则,中国星座部署须在未来几年内大幅提速。

图表12:中国低轨卫星星座规划与部署进度对比

数据来源:中国经营报(2026年4月);21世纪经济报道(2026年4月)、中投产业研究院

4.4 中国6G产业链下游应用场景

截至2025年底,工信部数据显示,“5G+工业互联网”建设项目已超过2.3万个。2025年11月,工信部部长李乐成表示要加强6G与工业融合的前瞻研究。卫星物联网业务商用试验已启动,北京市发布的实施方案明确支持车联网等领域推动5G-A升级。万兆光网建设方面,截至2026年3月底,全国86个城市的168个小区、工厂和园区开展万兆光网试点部署,5G-A已覆盖330个城市。

4.5 中国6G产业链区域集聚特征

京津冀地区:以北京为核心,侧重技术研发、标准制定与6G产业园建设。

长三角地区:以上海、南京、苏州为核心,南京承担国内首个Pre-6G试验网建设任务。

粤港澳大湾区:以深圳为核心,终端与射频企业高度密集,华为、中兴等龙头总部均位于此。

第五章 中国6G行业企业竞争格局

5.1 中国核心设备商6G产品进展数据

华为:2026年3月在MWC 2026上发布了U6GHz全系列产品。256T U6GHz AAU设备搭载超过1500个天线阵子,支持万兆级别峰值速率。华为毫米波70GHz频段原型样机实现了超过10Gbps的吞吐率和亚毫秒级时延。

中兴通讯:2026年3月在MWC 2026展出全球首款U6G频段2048天线阵子6G原型机,网络容量较5G-A提升10倍。2026年5月,中兴助力中国移动完成6G传输实验室技术测试,实现百毫秒级通道建立。中兴在太赫兹、RIS、星地融合等方向布局领先,3GPP标准报告人席位数量位居全球前三。

图表13:中国核心设备商6G产品技术指标对比

数据来源:华为MWC 2026发布会;中兴通讯MWC 2026参展公告、中投产业研究院

三大运营商:中国移动建成全球首个6G开放众创试验装置,打通北京–香港、北京–雄安等链路,已部署超15个试验站。中国电信完成业界首个中轨卫星NTN在轨试验(Ka频段下行峰值140Mbps)。中国联通持续推动AINet全光底座建设。

5.2 中国终端与芯片企业竞争数据

vivo:自2019年启动6G预研,已累计申请5G、6G标准专利共8000余件,其中6G相关专利近千件。已研制包括6G通感一体技术在内的原型机数十台。

小米:未来五年研发投入超2000亿元,聚焦芯片、AI大模型等。“端到端AI无线技术原型验证系统”入选“北京6G实验室十大进展”。

紫光展锐:国内少数具备6G芯片全栈研发能力的企业之一,成功研制国内首款支持低轨卫星互联网的星地融合SoC芯片T9300,并深度参与IMT-2030(6G)推进组天地一体化测试。

图表14:中国终端与芯片企业6G研发进展对比

数据来源:企业官方公告;公开财报、中投产业研究院

5.3 中国卫星互联网企业竞争数据

银河航天:截至2026年1月,已成功发射自主研制的40余颗卫星,包括全球首颗高频低轨毫米波卫星。在GW星座建设中承担重要研制任务。

中国卫星:在GW星座建设中扮演“国家队”主力角色。通过自动化“卫星超级工厂”提升批量化制造能力。中国星网、银河航天等企业与6G设备商协同攻关星地融合关键技术。

图表15:中国主要卫星互联网企业部署进度对比

数据来源:中国经营报(2026年4月);银河航天官方公告、中投产业研究院

第六章 中国6G行业商业化前景与落地挑战

6.1 中国6G商用时间表数据

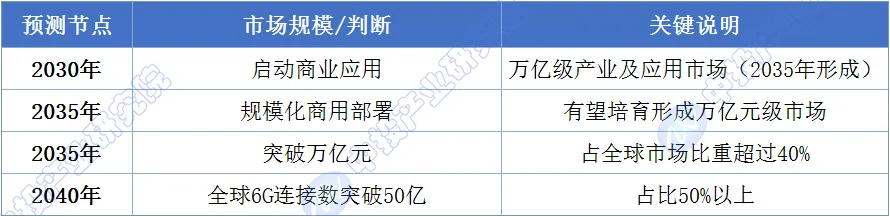

业界基本共识:2030年左右启动商用,2035年前后实现规模化部署。ITU层面,IMT-2030总体时间表明确:2030年输出最终规范。3GPP层面:2025年启动标准化,计划2029年完成基础版本标准研制。中国信通院预计2030年左右启动商业应用,2035年实现规模化商用部署。

2026年5月工信部批复6GHz频段6G试验频率,被视为6G研发迈入“全域系统能力规模化验证”的关键转折。2026年政府工作报告将6G列入未来产业重点培育。

图表16:中国6G商用关键里程碑时间表

数据来源:工信部公告;ITU IMT-2030框架文件;3GPP公开时间表;中国信通院“2026深度观察报告会”、中投产业研究院

6.2 中国6G市场空间预测数据

中国信息通信研究院在2025年12月举行的“2026中国信通院深度观察报告会”上明确指出,我国正积极推进6G创新发展,预计于2030年左右启动商业应用,到2035年将实现6G规模化商用部署,有望培育形成万亿元级的6G产业及应用市场。

行业研究机构公开数据也支持2035年国内相关市场规模有望突破万亿元,占全球市场比重超过40%。

从更宏观的全球视角看,GSMA在2025年6G发展大会上预测:从2030年起6G将在中国、欧洲、印度、日韩、美国、越南等国家和地区率先商用,到2040年全球6G连接数有望突破50亿,占全球总连接数的50%以上。

图表17:2030-2024年中国6G市场中远期预测对比

数据来源:中国信通院“2026深度观察报告会”、行业研究机构公开数据、GSMA 2025年6G发展大会、中投产业研究院

6.3 中国6G商业化卡点

太赫兹芯片与射频器件的成熟度是产业化主要障碍之一。6G高频频段对射频前端器件提出更高要求,高频射频芯片良率、功耗、成本问题仍有待解决。氮化镓、磷化铟等上游材料环节存在短板。

基础软件自给率偏低。“十五五”规划明确提出要突破操作系统内核实时性优化、数据库分布式事务协议等底层技术,预计2026年重点行业国产化率达50%以上。生态短板同样突出,国产操作系统适配应用数量与国外差距较大。

垂直行业试点项目众多,但从“试点”到“大规模商业化”仍有距离。截至2025年底,“5G+工业互联网”建设项目超2.3万个,1260家5G工厂,平均产能提升24.7%,运营成本降低18.4%。但行业专家指出,部分应用场景仍停留在实验室“盆景”阶段,6G垂直行业的真实商业化转化率需待2027-2029年深度验证。

6.4 全球标准不确定性对中国6G商业化的影响

频谱分配方面,美国将6GHz频段划归Wi-Fi,中国用于IMT蜂窝通信,可能导致中国设备在部分海外市场面临频谱适配问题。商用时间表方面,韩国提出2028年商用目标,比中国提前两年,先发国家可能获得标准话语权优势。标准技术路线方面,前传接口开放度、星地融合方案等分歧可能导致标准碎片化。

中国在频谱布局上具有先发制度优势——2023年率先将6GHz划归IMT,比WRC-23决议早半年。2026年试验频率批复标志着“先国内立法、再国际共识、后发放许可”三段式路径的完成。如果能利用好窗口期形成深厚的数据积累和工程验证,中国在国际标准博弈中将握有更多话语权。

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,欢迎转载,来源请注明“中投顾问”。

联系 客服

客服

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

点击👇可直接下载报告: