夜雨聆风

夜雨聆风

IBM财报"鬼故事":AI革命来了,软件公司何去何从?

过去100年,如果一家科技公司能代表”未来”,那一定绕不开IBM。1981年它造出了第一台PC,在那之前计算机是占满整间房的怪兽。但就在所有人高喊”AI革命”、英伟达市值冲向天际的时候,这家百年巨头在2026年7月14日交出的Q2成绩单,让整个华尔街倒吸一口凉气:营收172亿美元,预期178.6亿——差了6.6个亿。盘前暴跌17%,埃森哲、ServiceNow、微软全被拖下水。问题不在于IBM亏没亏钱——而在于:当AI这把火烧遍全球的时候,为什么最该从中受益的企业科技巨头之一,却交出了这样一份答卷?

一、IBM到底是谁?

1911年,三家公司合并成一家做打卡机、天平、切肉机的企业。1924年改名”国际商业机器公司”。

很多人不知道,你手里的第一台PC就是1981年IBM造的。在那之前计算机是占满整间房的怪物,是IBM把它们塞进了企业机房。再往前,银行、保险、政府——全世界算账的活儿,几乎被IBM的打卡机承包。

一个世纪里,IBM定义了什么叫”科技霸主”:服务器、数据库、中间件、咨询顾问——哪家公司想搞信息化,第一个想到的就是它。

认知反转①:很多人以为科技公司都是吃青春饭的,但IBM活过两次世界大战、数次技术革命,靠的不是某一款爆品,而是不断把自己”重装系统”——从硬件到软件,从卖机器到卖服务。

二、这次Q2到底发生了什么?

2026年7月14日,IBM发布2026财年Q2初步业绩预告(完整电话会定于7月22日):

▲ IBM 2026财年Q2核心财务数据 vs 市场预期

总营收172亿美元,同比仅增1%——市场预期178.6亿,直接miss了6.6亿美元,差距近4%。

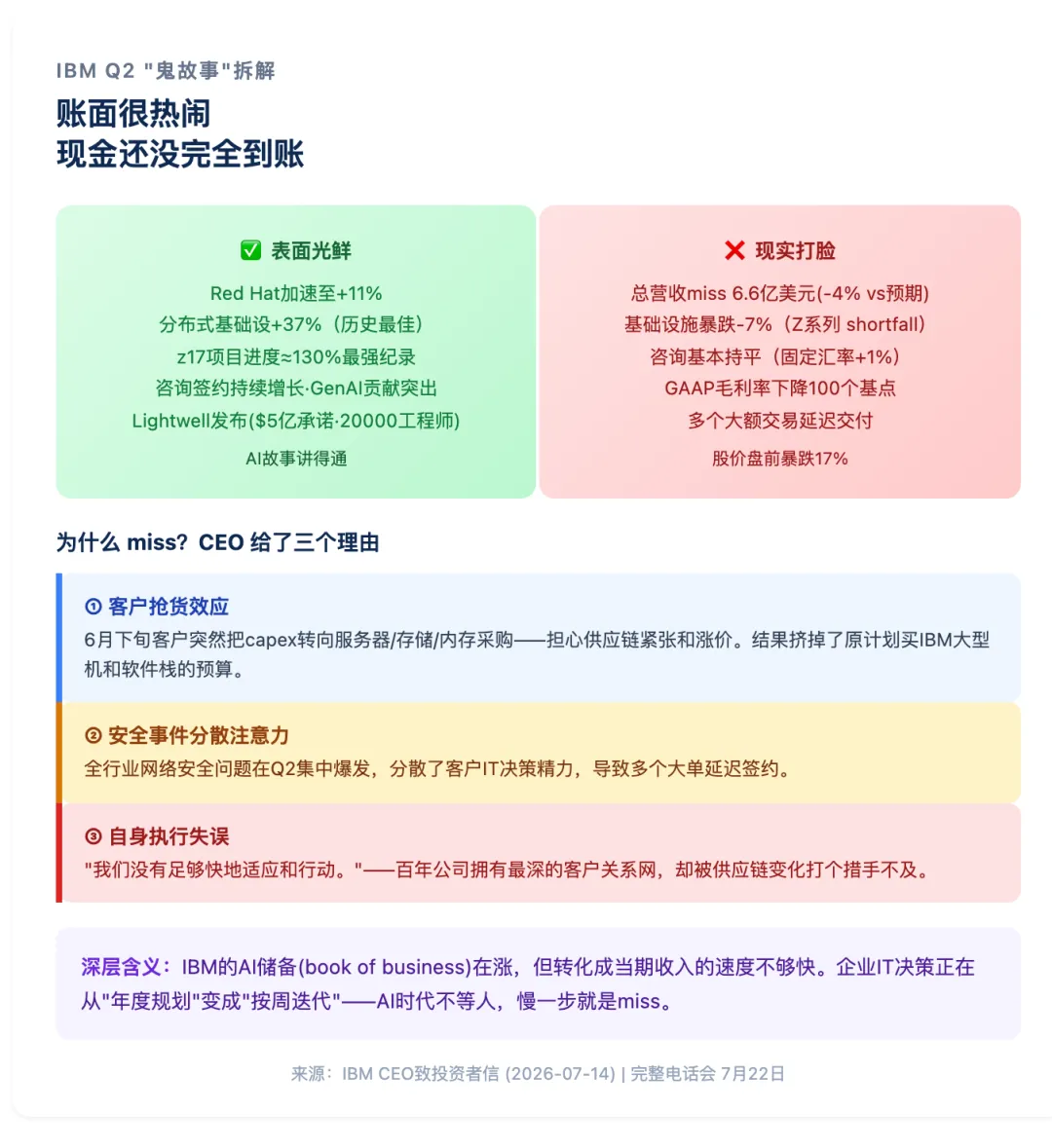

拆开看:软件+5%(Red Hat增速环比加速至11%,这是唯一亮点);咨询基本持平(固定汇率微增1%);基础设施暴跌7%(Z系列大型机 shortfall)——这是最大的炸弹。

GAAP毛利率57.7%,同比下降100个基点;GAAP EPS $2.27还跌了2%。Non-GAAP口径好看一些($2.93,+5%),但市场显然更在意那个营收miss。

消息公布后,IBM盘前股价一度暴跌超过17%,收盘仍跌约8%。更可怕的是传染效应——埃森哲跌超7%、ServiceNow跌近6%、SAP和微软也被带跌。

CEO Arvind Krishna在给投资者的信里说了句很重的话:“我们没有足够快地适应和行动,多个大额交易没有按预期时间完成交付。”

认知反转②:一家百年公司、覆盖95%财富500强的客户关系网,却被供应链扰动和客户预算转移打得措手不及。那比IBM弱的公司呢?

三、”鬼故事”核心:AI很火,AI收入在哪?

IBM不是没有AI牌面。watsonx平台、AI咨询业务、生成式AI订单——CEO信里明确提到”咨询业务签约持续增长,生成式AI贡献突出”。Red Hat混合云加速至11%,分布式基础设施创纪录增长37%(Power和存储强劲),z17项目进度甚至达到历史最强z16的约130%。

听起来不错?问题是:这些AI相关的增长,没能抵消掉传统业务的下滑。

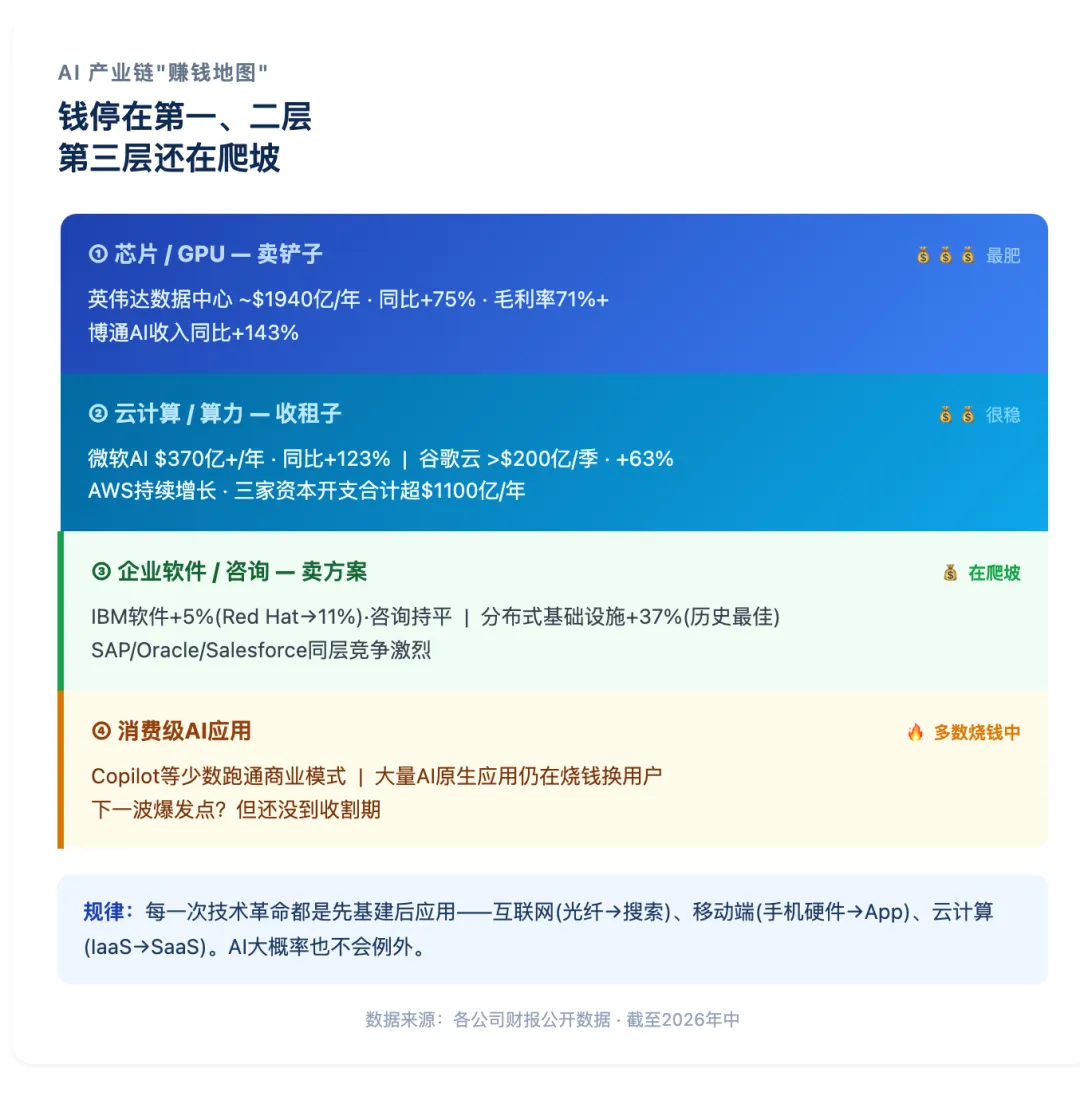

▲ AI产业链”赚钱地图”:钱停在哪一层?

第一层——卖铲子的人:英伟达数据中心年收入约1940亿美元,同比增长75%左右,毛利率71%以上。博通AI收入同比暴涨143%。目前最确定的印钞机。

第二层——收租子的云厂商:微软AI业务年化突破370亿美元(同比+123%),谷歌云单季破200亿(+63%),AWS持续增长。卖算力租金——训练大模型、跑推理,都得按小时付钱。

第三层——卖方案的企业软件/咨询:IBM在这里。软件+5%、咨询持平。增速明显慢于上游,竞争激烈——每家都在讲”AI赋能”,但客户预算就那么多。

第四层——消费级AI应用:多数还在烧钱找模式。Copilot算是跑出来了,但大多数AI原生应用还在”先圈用户再想变现”阶段。

▲ 同一场AI革命,不同剧本

认知反转③:很多人以为AI最大赢家会是做应用的人。但截至目前,最赚钱的恰恰是最上游卖芯片和算力的。应用层的”iPhone时刻”,可能还没来。

四、IBM的问题,是自己的还是全行业的?

回顾过去几次技术革命:互联网泡沫时期先赚钱的是卖光纤的思科,搜索/电商是好几年后才爆发;智能手机时代苹果三星先靠硬件赚翻,微信抖音是后来的事;云计算浪潮AWS先靠IaaS赚了十年,SaaS成熟又花了三五年。

AI大概率也在走同一条路:基础设施先行兑现利润,应用层慢慢追赶。

但IBM比纯基础设施厂商更难受——它既想做AI平台(watsonx),又要靠咨询赚人头费。结果呢?AI软件越强,客户越不需要请一堆顾问做手工活。这不是未来威胁,而是正在发生的事。

▲ IBM Q2 “鬼故事”:账面热闹 vs 现实落差

认知反转④:很多人以为IBM的问题是”太老了”。真正的危机不是年龄,是节奏错配——还在用卖大型机的方式卖AI方案(长周期、大合同、慢交付),而客户已经切换到”小步快跑、快速验证”的模式。

五、普通人怎么看AI投资?

不荐股,只给方法。分辨”真AI”vs”AI概念”,看四件事:

① 有没有真实收入——写在财报里的数字,还是PPT里的愿景?

② 有没有客户真金白银付费——持续续约,还是一次性POC就没下文?

③ 能不能形成商业闭环——技术再炫能不能自己养活自己?

④ 有没有护城河——别人难复制的壁垒,还是谁都能做的套壳GPT?

目前过了这几关的:英伟达、微软、谷歌(第一二层);少量头部SaaS。大量蹭热点的公司,还停在讲故事阶段。

认知反转⑤:风口上的猪还没起飞,卖饲料的已经赚了好几轮了。看清谁在”收税”、谁在”烧钱”,比盲目追概念重要一万倍。

结尾

别被”AI焦虑”带节奏,也别被”AI万能论”冲昏头。IBM Q2不是AI完了的证据——它恰恰证明AI正在深刻改变一切,包括改变IBM自己。一家百年公司因为供应链扰动就miss 6.6亿营收、股价暴跌17%,说明企业IT支出的决策逻辑已经被AI彻底重塑了。

AI革命大概率是真的。但它从来不是均匀发生的——基础设施先赚钱,应用后爆发,这是每一次技术革命的老剧本。

真正的问题从来不是AI有没有未来。而是——谁能先把未来,变成收入。

数据来源:IBM 2026财年Q2初步业绩公告(2026-07-14)、CEO致投资者信;NVIDIA/Microsoft/Alphabet/Amazon最新季度财报;Reuters/Bloomberg/CNBC/华尔街见闻/IT之家等公开报道。完整电话会将于7月22日召开。