文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》考点精讲

第6讲-2.2财务净现值分析

【课前学习建议】

本讲为第2章第2节的内容。

学习内容主要有:

掌握财务净现值分析的概念、计算、判别和优劣。

【考点】财务净现值分析(必会)

【考频:2023、2022补、2022、2021、2020、】

1.概念

财务净现值(FNPV)是指按设定的折现率(一般采用财务基准收益率ic)计算的方案计算期间内

各年的净现金流量都折现到方案开始实施时(即计算期期初)的现值之和,是直接用货币单位表示的

绝对指标。是反映方案在计算期内的盈利能力的动态指标。

2.计算

1)折现率的设定

一是从具体方案投资决策的角度,设定折现率应反映投资者对资金时间价值的估计;

二是从投资者投资计划整体优化的角度,设定折现率应有助于选择投资方向,做出使全部投资净

收益最大化的投资决策。 7 8

1

9

2)财务基准收益率的确定 8 4

3

信

是投资资金应当获得的最低微盈利率水平。

系

对于产出物由政府定价联的方案,其财务基准收益率应根据政府政策导向确定;在政府政策导向的

题

基础上,确定各行业的财押务基准收益率。

准

对于产出物由市场精定价的方案,由投资者自行测定。一般投资者自行测定的基准收益率应不低

于单位资金成本和单位投资的机会成本,同时应考虑投资风险和通货膨胀率。在中国境外投资方案的

财务基准收益率的测定,应首先考虑国家风险因素。

3)计算公式

( )

n

( )

1

FNPV= � CI−CO t× t

t=0 1+ic

( ) ( ) ( )

𝐹1 𝐹2 𝐹3 𝐹𝐹8

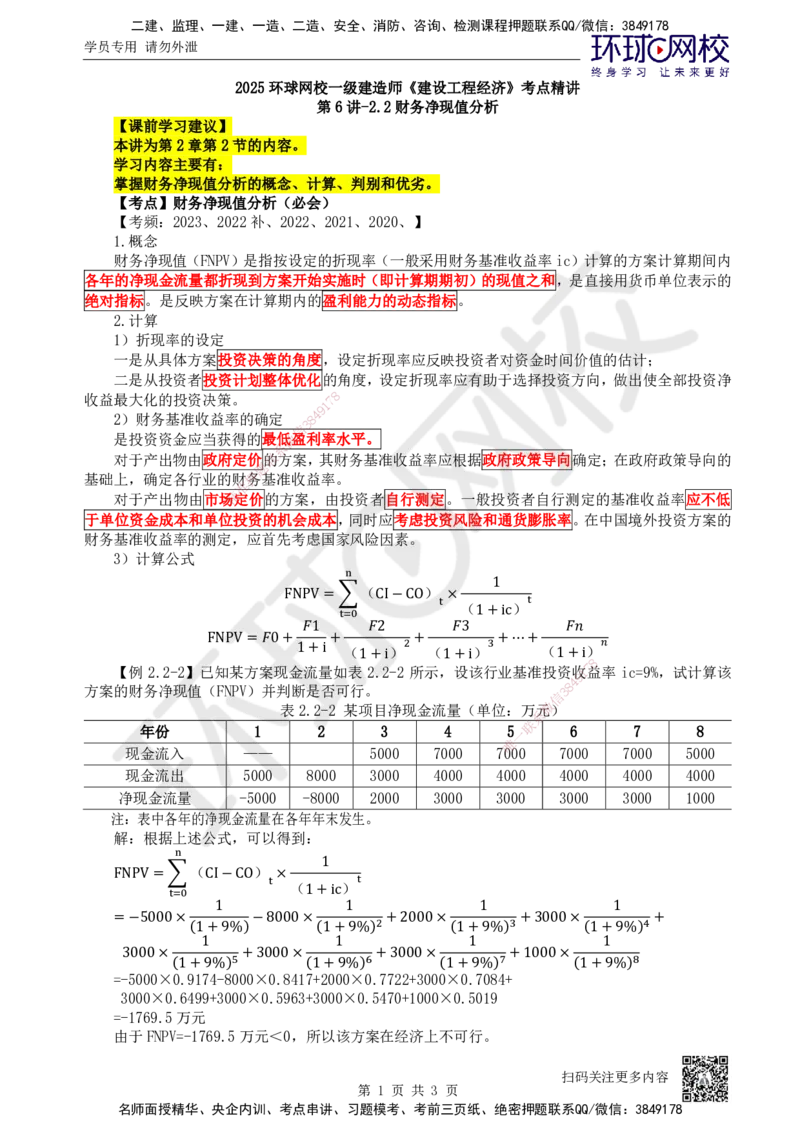

【例 2.2-2】已F知NP某V方=案𝐹0现+金流量+如表 2.2-22所+示,设该行3+业⋯基+准投资收1 7益𝑛率 ic=9%,试计算该

方案的财务净现值(FNPV)并判断 1 是 + 否 i 可行1。+ i 1+i 1 3 8 4+ 9 i

信

表2.2-2 某项目净现金流量(单位:万元微)

系

联

年份 1 2 3 4 5一 6 7 8

唯

现金流入 —— 5000 7000 7000 7000 7000 5000

现金流出 5000 8000 3000 4000 4000 4000 4000 4000

净现金流量 -5000 -8000 2000 3000 3000 3000 3000 1000

注:表中各年的净现金流量在各年年末发生。

解:根据上述公式,可以得到:

( )

n

( )

1

FNPV = � CI−CO t× t

t=0 1+ic

1 1 1 1

= −5000× −8000× 2+2000× 3+3000× 4+

(1+9%) (1+9%) (1+9%) (1+9%)

1 1 1 1

=-5000×0.9174-8000×0.8417+2000×0.7722+3000×0.7084+

3000× 5+3000× 6+3000× 7+1000× 8

3000×0(.164+999+%30)00×0.5963+(130+009×%0).5470+1000×(10+.590%19) (1+9%)

=-1769.5万元

由于FNPV=-1769.5万元<0,所以该方案在经济上不可行。

扫码关注更多内容

第 1 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

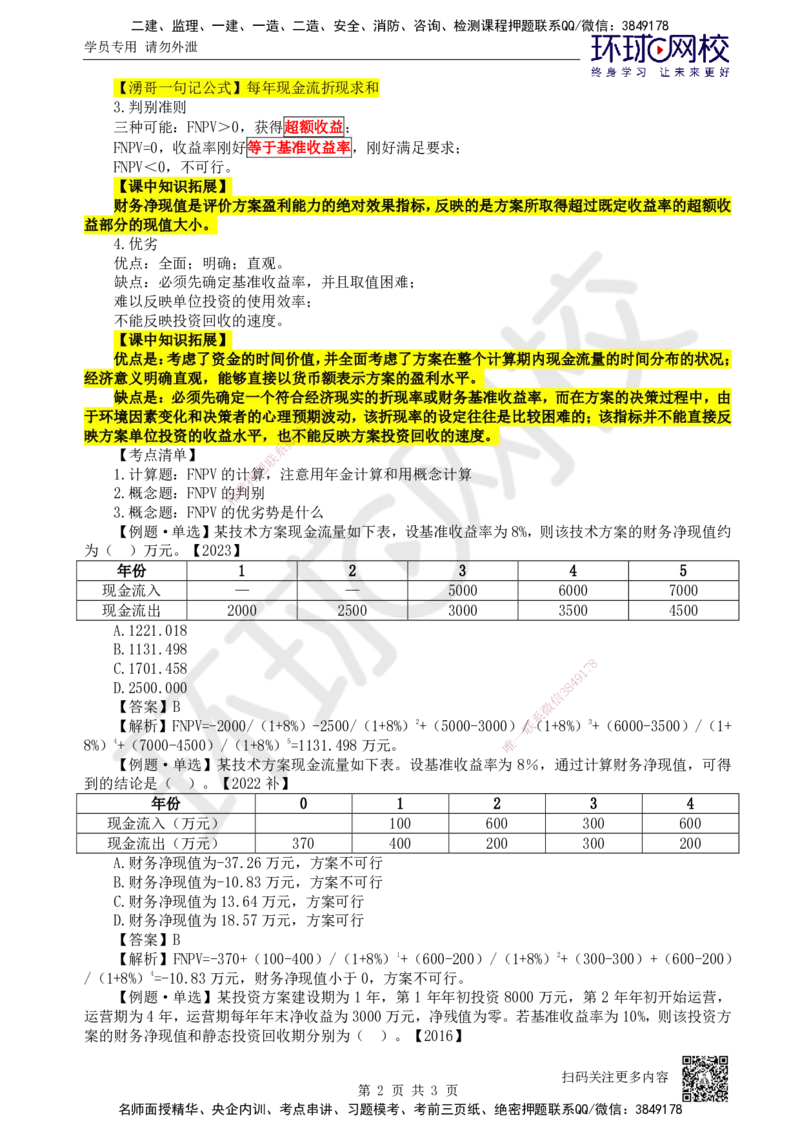

【湧哥一句记公式】每年现金流折现求和

3.判别准则

三种可能:FNPV>0,获得超额收益;

FNPV=0,收益率刚好等于基准收益率,刚好满足要求;

FNPV<0,不可行。

【课中知识拓展】

财务净现值是评价方案盈利能力的绝对效果指标,反映的是方案所取得超过既定收益率的超额收

益部分的现值大小。

4.优劣

优点:全面;明确;直观。

缺点:必须先确定基准收益率,并且取值困难;

难以反映单位投资的使用效率;

不能反映投资回收的速度。

【课中知识拓展】

优点是:考虑了资金的时间价值,并全面考虑了方案在整个计算期内现金流量的时间分布的状况;

经济意义明确直观,能够直接以货币额表示方案的盈利水平。

缺点是:必须先确定一个符合经济8现实的折现率或财务基准收益率,而在方案的决策过程中,由

7

1

9

于环境因素变化和决策者的心理预8期4波动,该折现率的设定往往是比较困难的;该指标并不能直接反

3

信

映方案单位投资的收益水平,也微不能反映方案投资回收的速度。

系

【考点清单】 联

题

1.计算题:FNPV的计押算,注意用年金计算和用概念计算

准

2.概念题:FNPV的精判别

3.概念题:FNPV的 优劣势是什么

【例题·单选】某技术 方案现金流量如下表,设基准收益率为8%,则该技术方案的财务净现值约

为( )万元。【2023】

年份 1 2 3 4 5

现金流入 — — 5000 6000 7000

现金流出 2000 2500 3000 3500 4500

A.1221.018

B.1131.498

8

C.1701.458

1

7

9

D.2500.000 8

4

信

3

【答案】B 微

系

【解析】FNPV=-2000/(1+8%)-2500/(1+8%)2+(50 00-3000)联/(1+8%)3+(6000-3500)/(1+

一

8%)4+(7000-4500)/(1+8%)5=1131.498万元。 唯

【例题·单选】某技术方案现金流量如下表。设基准收益率 为 8%,通过计算财务净现值,可得

到的结论是( )。【2022补】

年份 0 1 2 3 4

现金流入(万元) 100 600 300 600

现金流出(万元) 370 400 200 300 200

A.财务净现值为-37.26万元,方案不可行

B.财务净现值为-10.83万元,方案不可行

C.财务净现值为13.64万元,方案可行

D.财务净现值为18.57万元,方案可行

【答案】B

【解析】FNPV=-370+(100-400)/(1+8%)1+(600-200)/(1+8%)2+(300-300)+(600-200)

/(1+8%)4=-10.83万元,财务净现值小于0,方案不可行。

【例题·单选】某投资方案建设期为 1 年,第 1 年年初投资 8000 万元,第 2 年年初开始运营,

运营期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准收益率为10%,则该投资方

案的财务净现值和静态投资回收期分别为( )。【2016】

扫码关注更多内容

第 2 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

A.645万元和3.67年

B.1510万元和3.67年

C.1510万元和2.67年

D.645万元和2.67年

【答案】A

【解析】因为收益是等额的,所以根据现值年金公式A(P/A,i,n)可计算出运营期的财务净现

值P=3000[(1+10%)^4-1]/10%(1+10%)^4=9509.60,此时P为第一年末的现值,需折算到0时点,

9509.60(P/F,10%,1)=8645,投资方案的财务净现值为 8645-8000=645 万元。静态投资回收期可

根据公式得出(4-1)+|-2000|/3000=3.67年。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 3 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178