文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P80~96 第7章 费用与成本

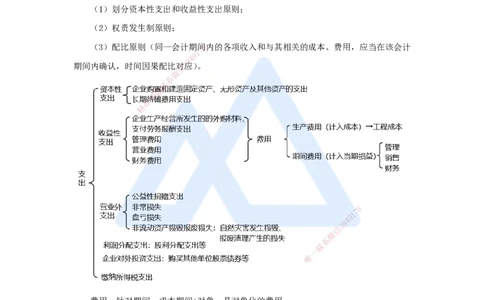

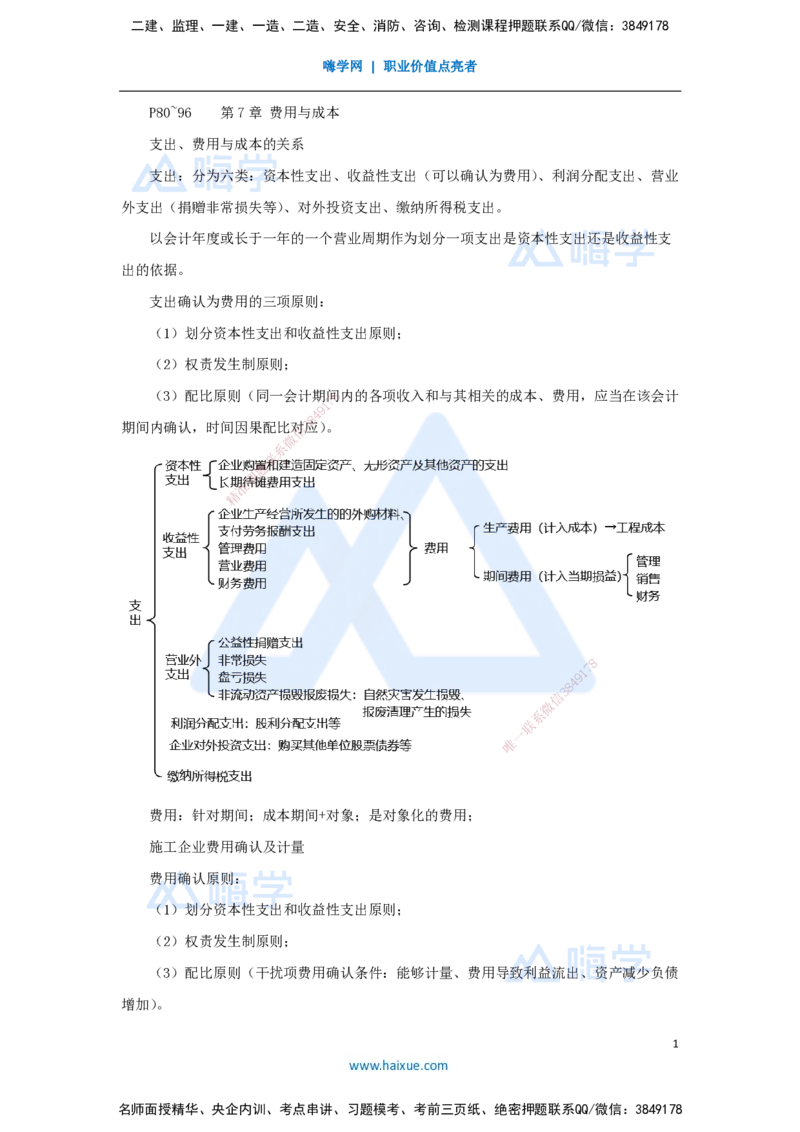

支出、费用与成本的关系

支出:分为六类:资本性支出、收益性支出(可以确认为费用)、利润分配支出、营业

外支出(捐赠非常损失等)、对外投资支出、缴纳所得税支出。

以会计年度或长于一年的一个营业周期作为划分一项支出是资本性支出还是收益性支

出的依据。

支出确认为费用的三项原则:

(1)划分资本性支出和收益性支出原则;

(2)权责发生制原则;

(3)配比原则(同一会计期间8内的各项收入和与其相关的成本、费用,应当在该会计

7

1

9

4

8

期间内确认,时间因果配比信对3应)。

微

系

联

题

押

准

精

8

7

1

9

4

8

3

信

微

系

联

一

唯

费用:针对期间;成本期间+对象;是对象化的费用;

施工企业费用确认及计量

费用确认原则:

(1)划分资本性支出和收益性支出原则;

(2)权责发生制原则;

(3)配比原则(干扰项费用确认条件:能够计量、费用导致利益流出、资产减少负债

增加)。

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

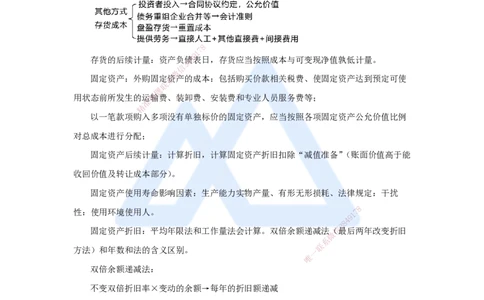

费用计量

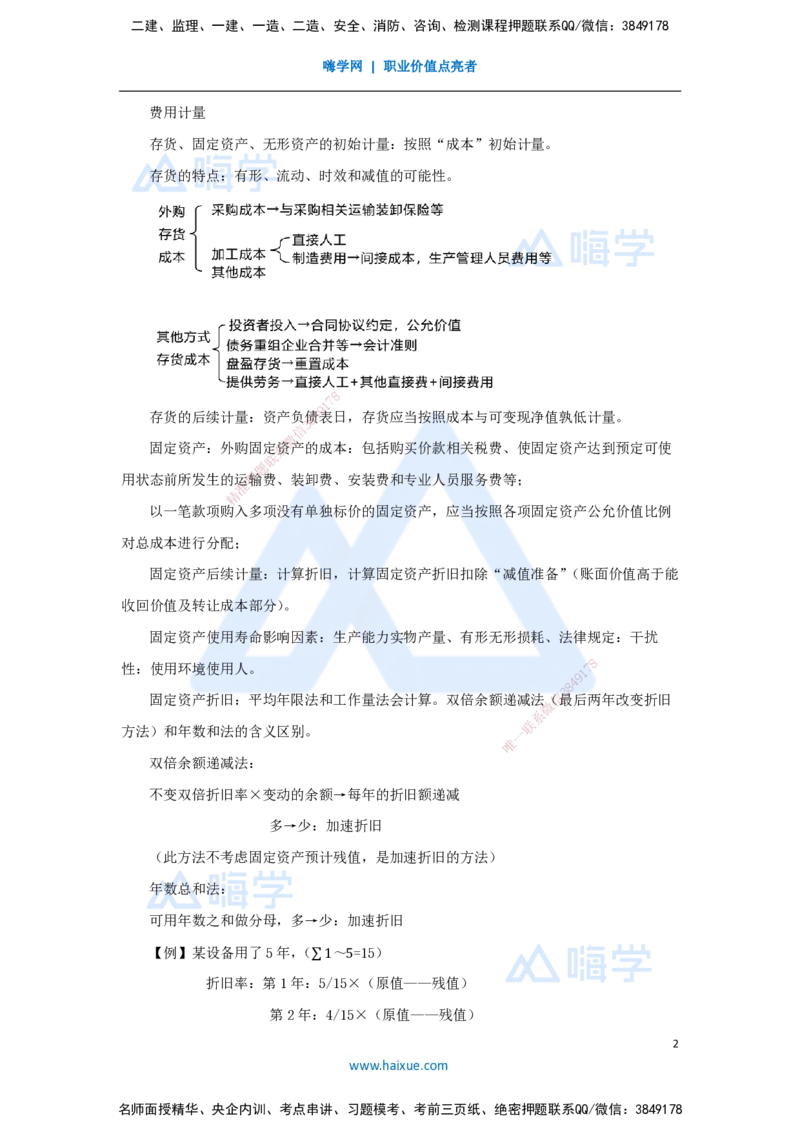

存货、固定资产、无形资产的初始计量:按照“成本”初始计量。

存货的特点:有形、流动、时效和减值的可能性。

8

7

1

9

存货的后续计量:资产负8债4表日,存货应当按照成本与可变现净值孰低计量。

3

信

微

固定资产:外购固定系资产的成本:包括购买价款相关税费、使固定资产达到预定可使

联

题

用状态前所发生的运押输费、装卸费、安装费和专业人员服务费等;

准

精

以一笔款项购入 多项没有单独标价的固定资产,应当按照各项固定资产公允价值比例

对总成本进行分配;

固定资产后续计量:计算折旧,计算固定资产折旧扣除“减值准备”(账面价值高于能

收回价值及转让成本部分)。

固定资产使用寿命影响因素:生产 能力实物产量、有形无形损耗、法律规定:干扰

8

性:使用环境使用人。

1

7

9

8

4

固定资产折旧:平均年限法和工作量法会计 算。双倍余额递减法(信

3

最后两年改变折旧

微

系

方法)和年数和法的含义区别。 一

联

唯

双倍余额递减法:

不变双倍折旧率×变动的余额→每年的折旧额递减

多→少:加速折旧

(此方法不考虑固定资产预计残值,是加速折旧的方法)

年数总和法:

可用年数之和做分母,多→少:加速折旧

【例】某设备用了5年,(∑1~5=15)

折旧率:第1年:5/15×(原值——残值)

第2年:4/15×(原值——残值)

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

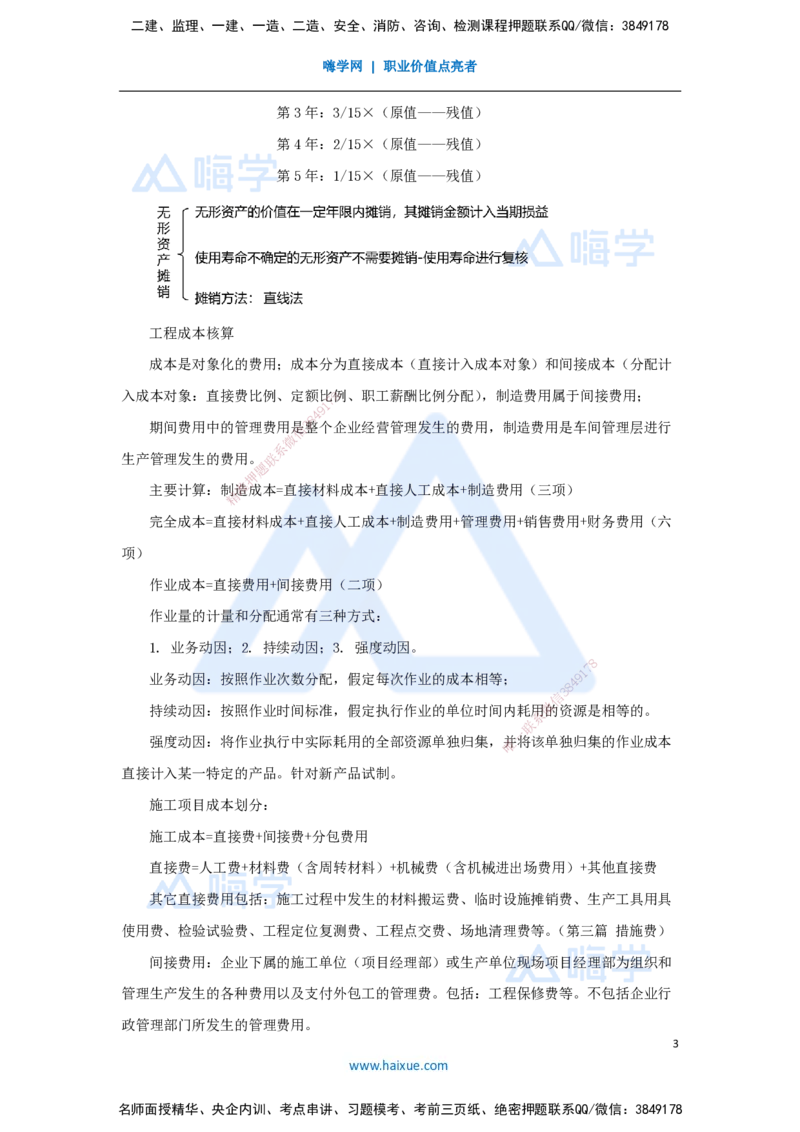

第3年:3/15×(原值——残值)

第4年:2/15×(原值——残值)

第5年:1/15×(原值——残值)

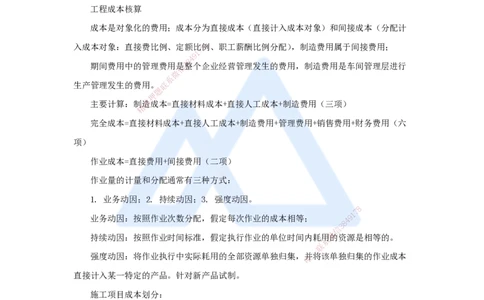

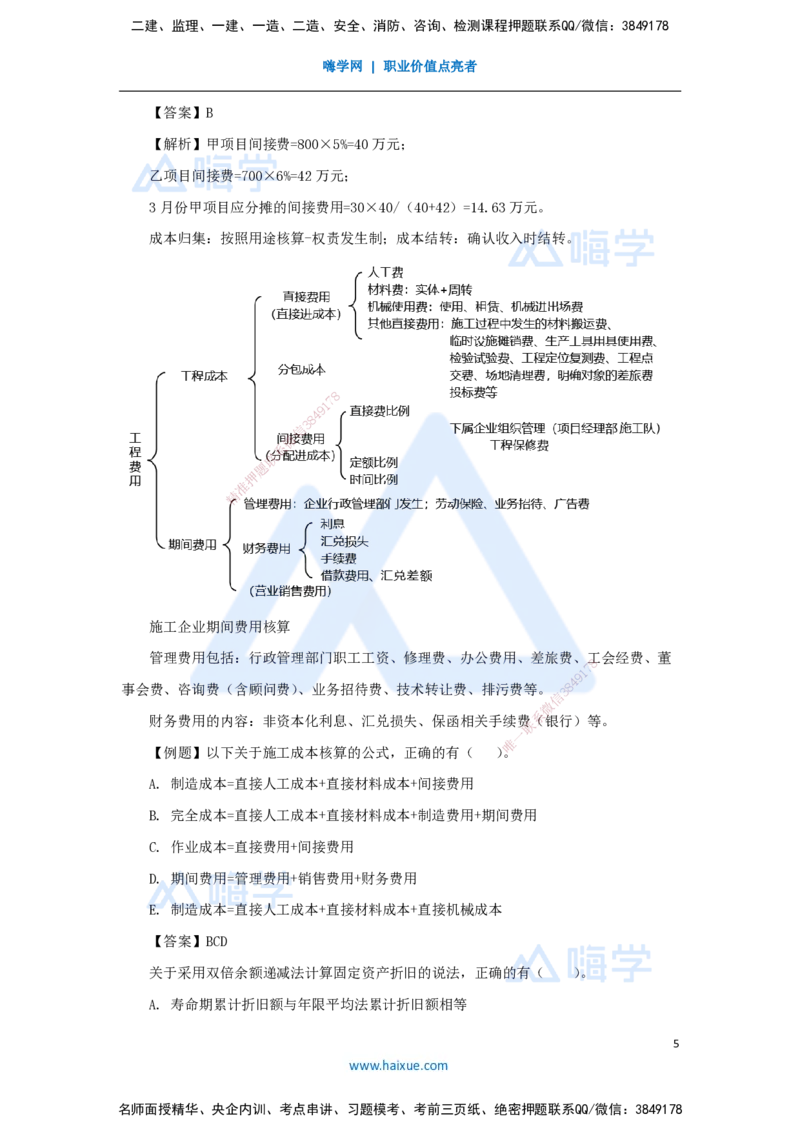

工程成本核算

成本是对象化的费用;成本分为直接成本(直接计入成本对象)和间接成本(分配计

入成本对象:直接费比例、定额比8例、职工薪酬比例分配),制造费用属于间接费用;

7

1

9

4

8

期间费用中的管理费用信是3整个企业经营管理发生的费用,制造费用是车间管理层进行

微

系

生产管理发生的费用。联

题

押

主要计算:制准造成本=直接材料成本+直接人工成本+制造费用(三项)

精

完全成本=直接材 料成本+直接人工成本+制造费用+管理费用+销售费用+财务费用(六

项)

作业成本=直接费用+间接 费用(二项)

作业量的计量和分配通常有三种 方式:

1. 业务动因;2. 持续动因;3. 强度 动因。

8

1

7

业务动因:按照作业次数分配,假定每次作 业的成本相等;

8

4 9

信

3

微

持续动因:按照作业时间标准,假定执行作业的单位时间内耗用的资源是相等的。

系

联

一

强度动因:将作业执行中实际耗用的全部资源单独归 集,唯并将该单独归集的作业成本

直接计入某一特定的产品。针对新产品试制。

施工项目成本划分:

施工成本=直接费+间接费+分包费用

直接费=人工费+材料费(含周转材料)+机械费(含机械进出场费用)+其他直接费

其它直接费用包括:施工过程中发生的材料搬运费、临时设施摊销费、生产工具用具

使用费、检验试验费、工程定位复测费、工程点交费、场地清理费等。(第三篇 措施费)

间接费用:企业下属的施工单位(项目经理部)或生产单位现场项目经理部为组织和

管理生产发生的各种费用以及支付外包工的管理费。包括:工程保修费等。不包括企业行

政管理部门所发生的管理费用。

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

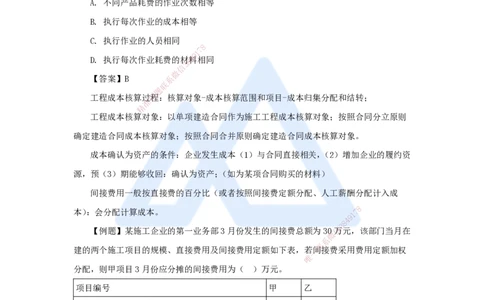

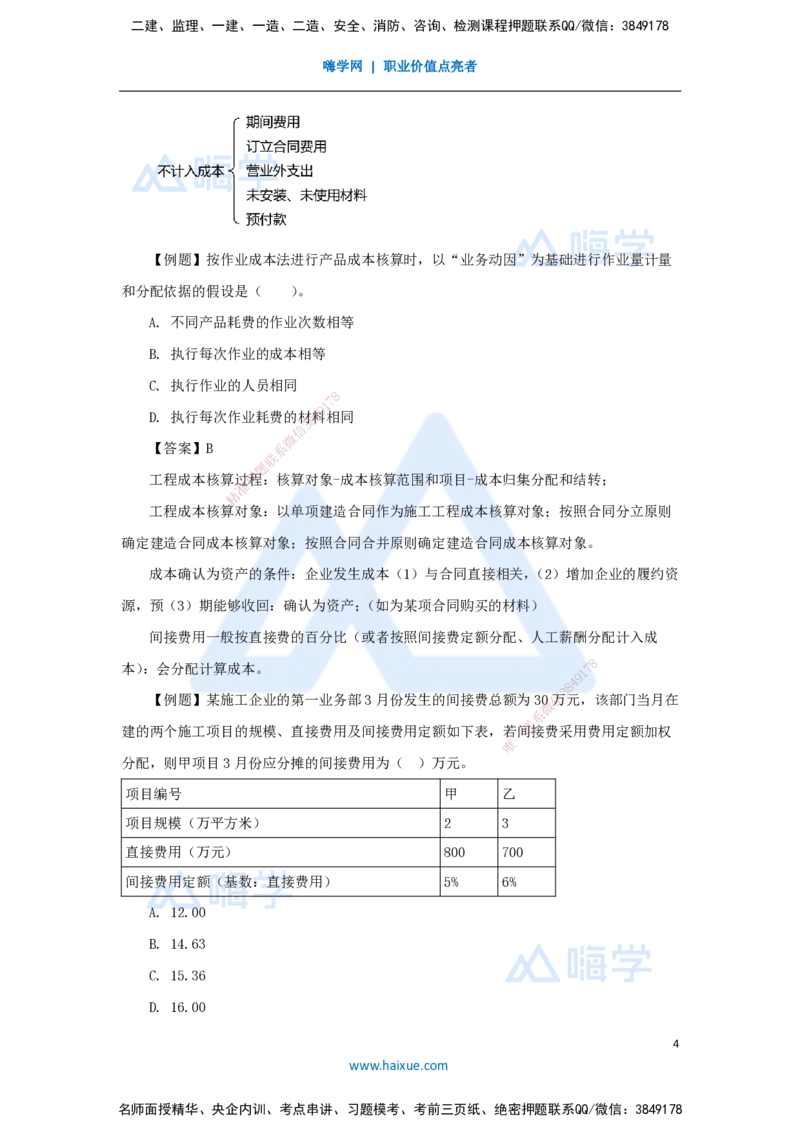

【例题】按作业成本法进行产品成本核算时,以“业务动因”为基础进行作业量计量

和分配依据的假设是( )。

A. 不同产品耗费的作业次数相等

B. 执行每次作业的成本相等

C. 执行作业的人员相同

8

7

1

9

D. 执行每次作业耗费的材8 4料相同

3

信

微

【答案】B 系

联

题

工程成本核算过押程:核算对象-成本核算范围和项目-成本归集分配和结转;

准

精

工程成本核算对 象:以单项建造合同作为施工工程成本核算对象;按照合同分立原则

确定建造合同成本核算对 象;按照合同合并原则确定建造合同成本核算对象。

成本确认为资产的条件:企业发生成本(1)与合同直接相关,(2)增加企业的履约资

源,预(3)期能够收回:确认为资 产;(如为某项合同购买的材料)

间接费用一般按直接费的百分比( 或者按照间接费定额分配、人工薪酬分配计入成

8

本):会分配计算成本。

1

7

9

8

4

【例题】某施工企业的第一业务部3月份发 生的间接费总额为30信万

3

元,该部门当月在

微

系

建的两个施工项目的规模、直接费用及间接费用定额如 下表,若一间

联

接费采用费用定额加权

唯

分配,则甲项目3月份应分摊的间接费用为( )万元。

项目编号 甲 乙

项目规模(万平方米) 2 3

直接费用(万元) 800 700

间接费用定额(基数:直接费用) 5% 6%

A. 12.00

B. 14.63

C. 15.36

D. 16.00

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【答案】B

【解析】甲项目间接费=800×5%=40万元;

乙项目间接费=700×6%=42万元;

3月份甲项目应分摊的间接费用=30×40/(40+42)=14.63万元。

成本归集:按照用途核算-权责发生制;成本结转:确认收入时结转。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

施工企业期间费用核算

管理费用包括:行政管理部门职工工资 、修理费、办公费用、差旅费、

8

工会经费、董

1

7

9

事会费、咨询费(含顾问费)、业务招待费、技 术 转让费、排污费等。

信

3 8

4

微

财务费用的内容:非资本化利息、汇兑损失、保 函相关手续费

系

(银行)等。

联

一

唯

【例题】以下关于施工成本核算的公式,正确的有( )。

A. 制造成本=直接人工成本+直接材料成本+间接费用

B. 完全成本=直接人工成本+直接材料成本+制造费用+期间费用

C. 作业成本=直接费用+间接费用

D. 期间费用=管理费用+销售费用+财务费用

E. 制造成本=直接人工成本+直接材料成本+直接机械成本

【答案】BCD

关于采用双倍余额递减法计算固定资产折旧的说法,正确的有( )。

A. 寿命期累计折旧额与年限平均法累计折旧额相等

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

B. 前期年折旧额高,最后两年折旧额低

C. 固定资产账面价值逐年减少

D. 固定资产折旧年限与年限平均法折旧年限相同

E. 计算折旧额使用的折旧率逐年下降

【答案】ACD

【例题】以下费用应当计入当期损益的是( )。

A. 企业管理人员工资

B. 企业研究试验费

C. 非正常耗费的直接人工材料费用

D. 不能收回的订立合同的费用8

7

1

9

4

8

E. 项目管理人员工资 信 3

微

系

【答案】ABCD 联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178