夜雨聆风

夜雨聆风

个人所得税APP操作手册(2026版)——专项附加扣除(继续教育)

2025年度个人所得税综合所得汇算清缴已于2026年3月1日正式开始,为此慧税研究院为每位纳税人送出一本《个人所得税APP操作手册(2026版)》,愿您在阅读后能够正确、顺利完成2025年度汇算清缴纳税申报。(本操作适用个人所得税APP版本号为2.2.8,请读者及时将软件升级至最新版本)

–未安装个人所得税APP可扫描下方二维码下载安装—

|

非苹果 手机用户 |

苹果 手机用户 |

|---|---|

|

|

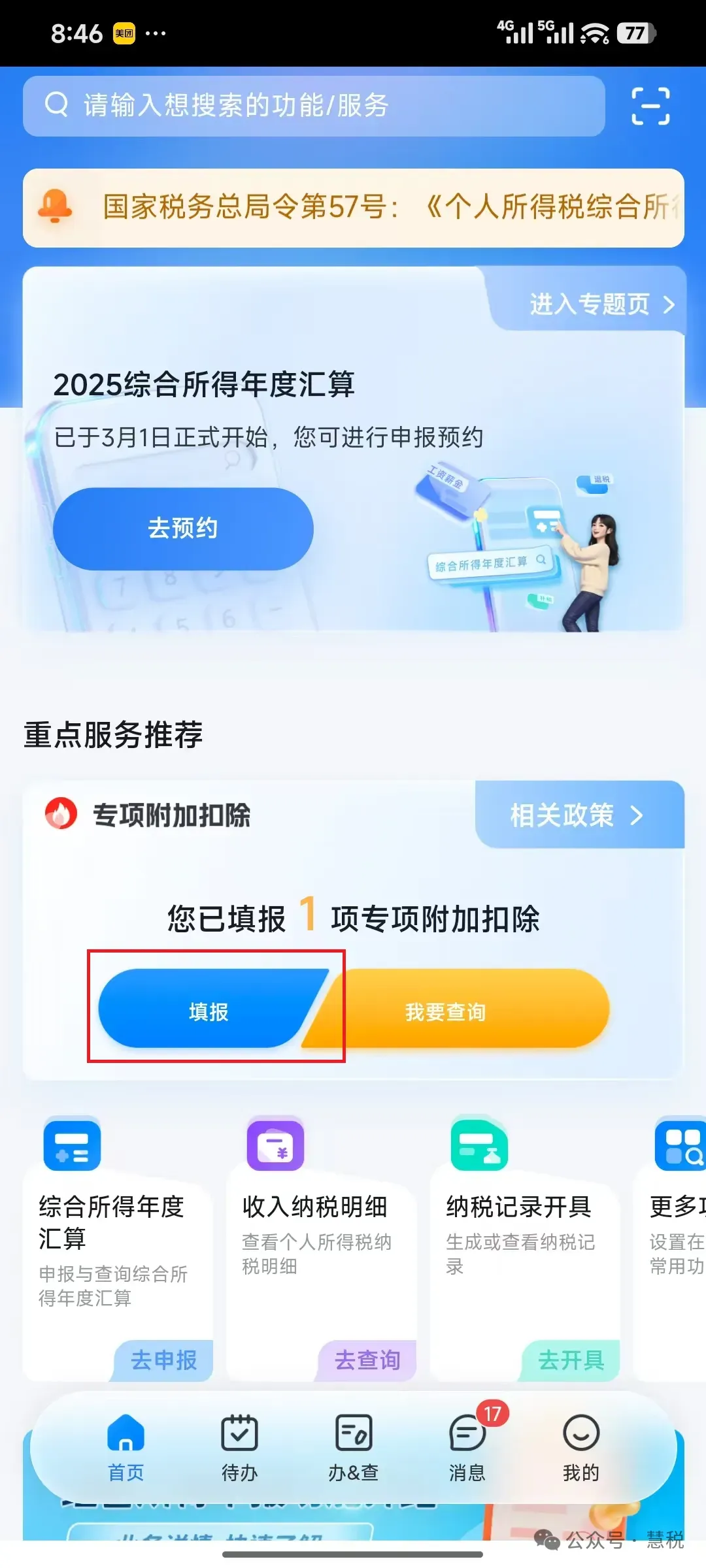

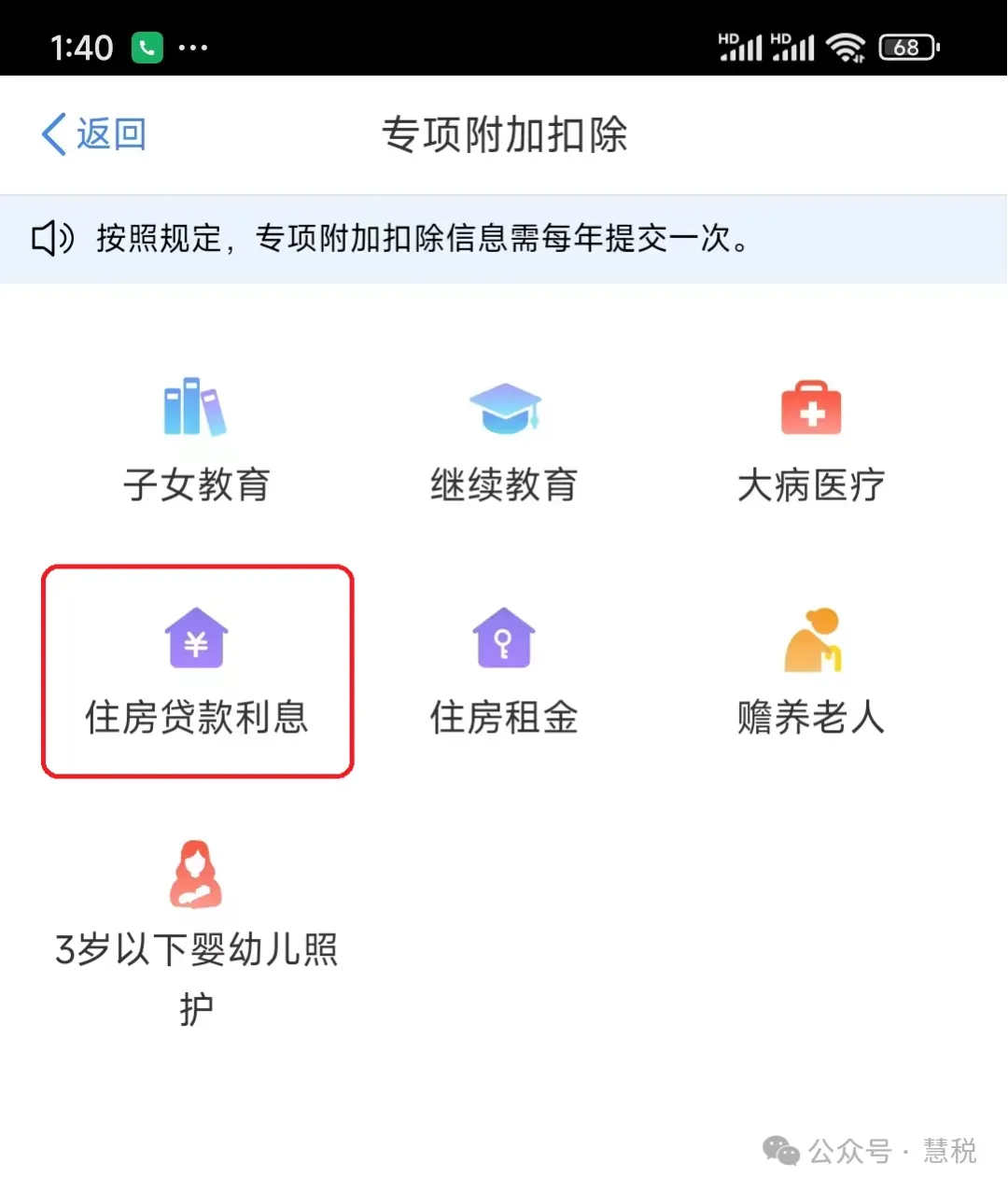

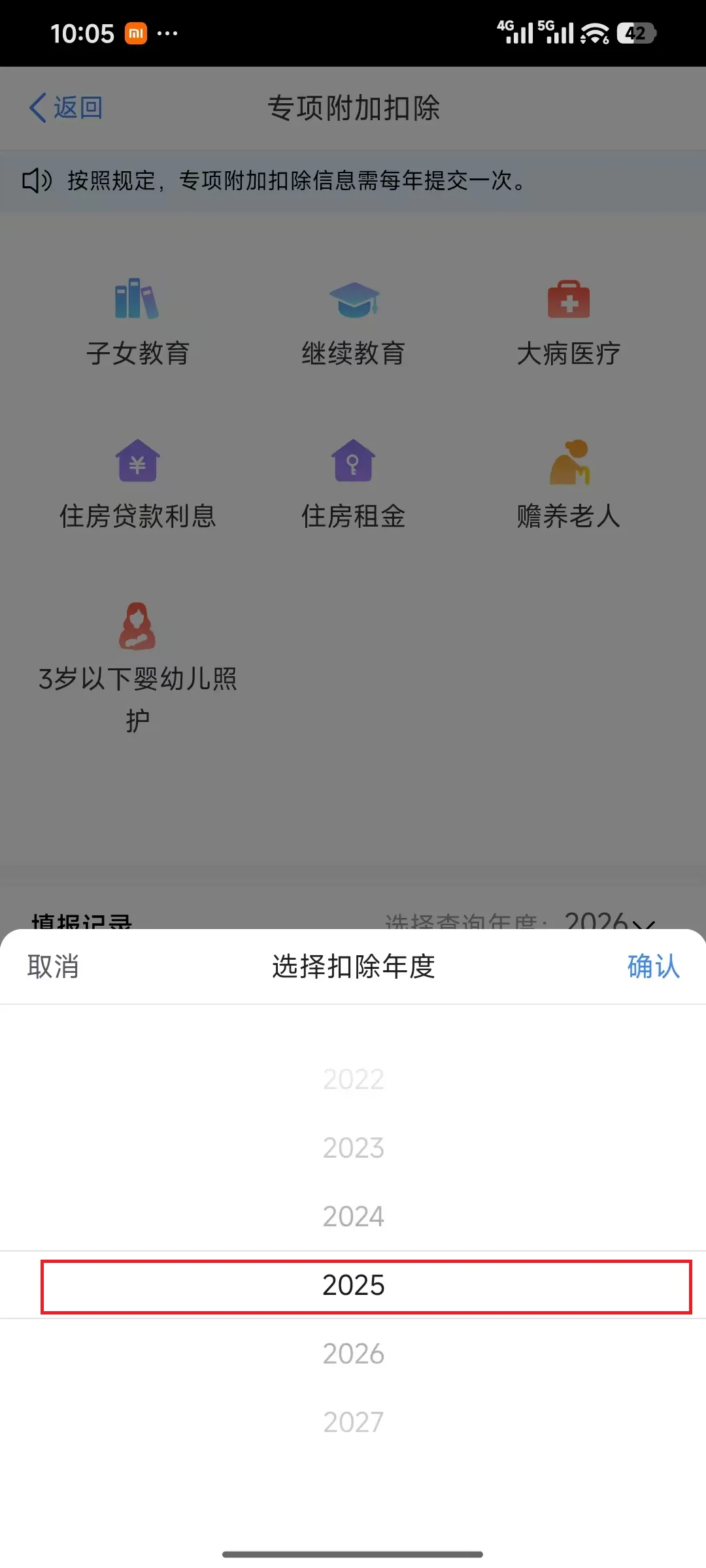

–住房贷款利息专项附加扣除—

1.什么是住房贷款利息专项附加扣除

根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)、《国家税务总局关于修订发布〈个人所得税专项附加扣除操作办法(试行)〉的公告》(国家税务总局公告2022年第7号)规定,纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除。扣除时间为贷款合同约定开始还款的当月至贷款全部归还或贷款合同终止的当月,扣除期限最长不得超过240个月。

注意:

首套住房贷款:居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

贷款利率:借款人申请商业性个人住房贷款时,可以选择固定利率或浮动利率作为定价方式。合同约定为固定利率的,利率水平在合同期保持不变。合同约定为浮动利率的,利率以最近一个月贷款市场报价利率为定价基准加点形成(加点可为负值),加点幅度应体现市场供求、借款人风险溢价等因素。

贷款市场报价利率(LPR):由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

2.扣除方法选择

(1)未婚:个人负担的首套住房贷款利息,由本人全额扣除

(2)已婚:本人或者配偶单独或者共同负担的首套住房贷款利息,经双方约定,可以选择由其中一方按扣除标准全额扣除

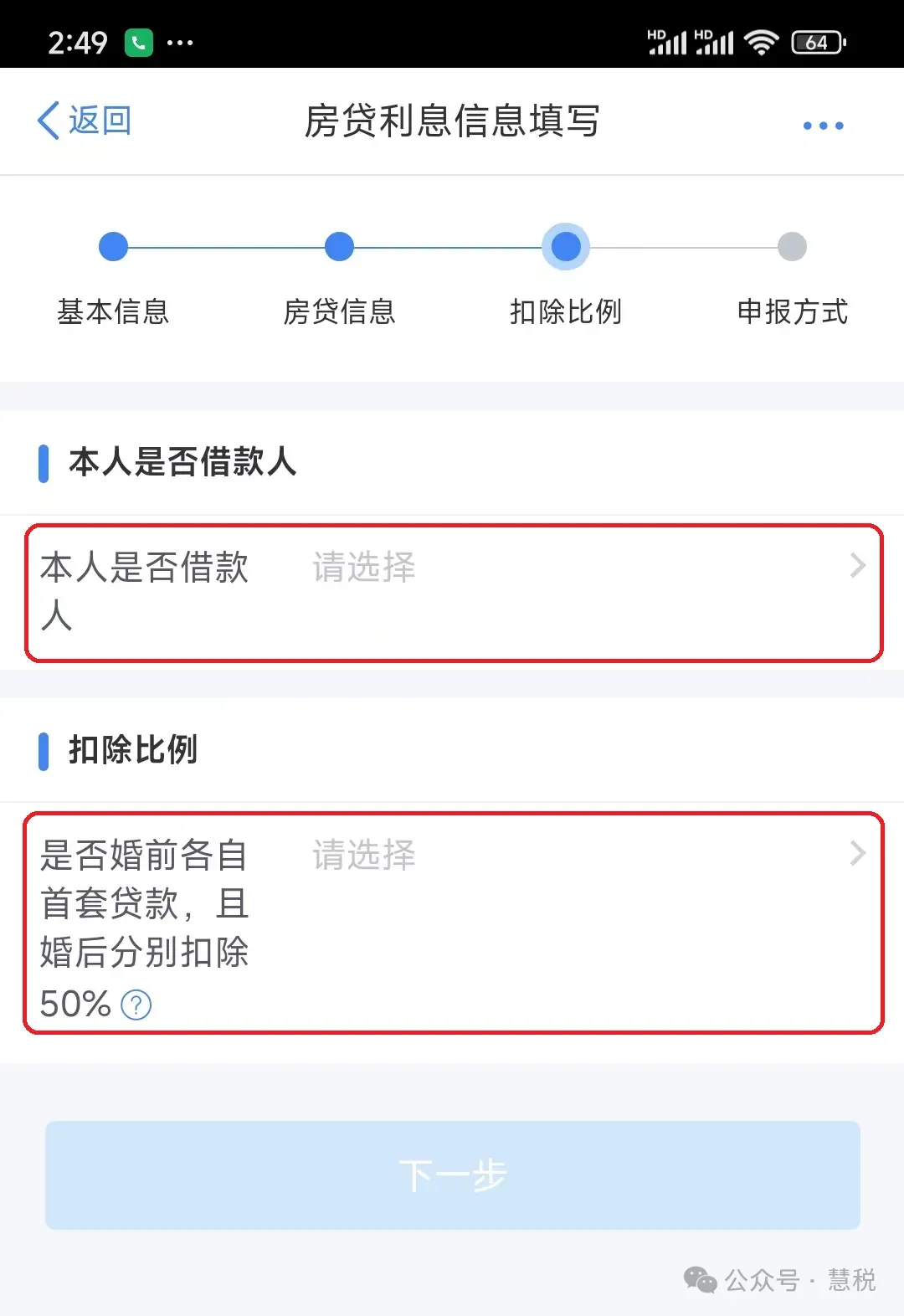

(3)已婚:夫妻双方婚前分别购买住房各自负担首套住房贷款利息,婚后选择其中一套住房,由购买方按扣除标准全额扣除;也可由夫妻双方对各自购买的住房分别按扣除标准50%扣除。

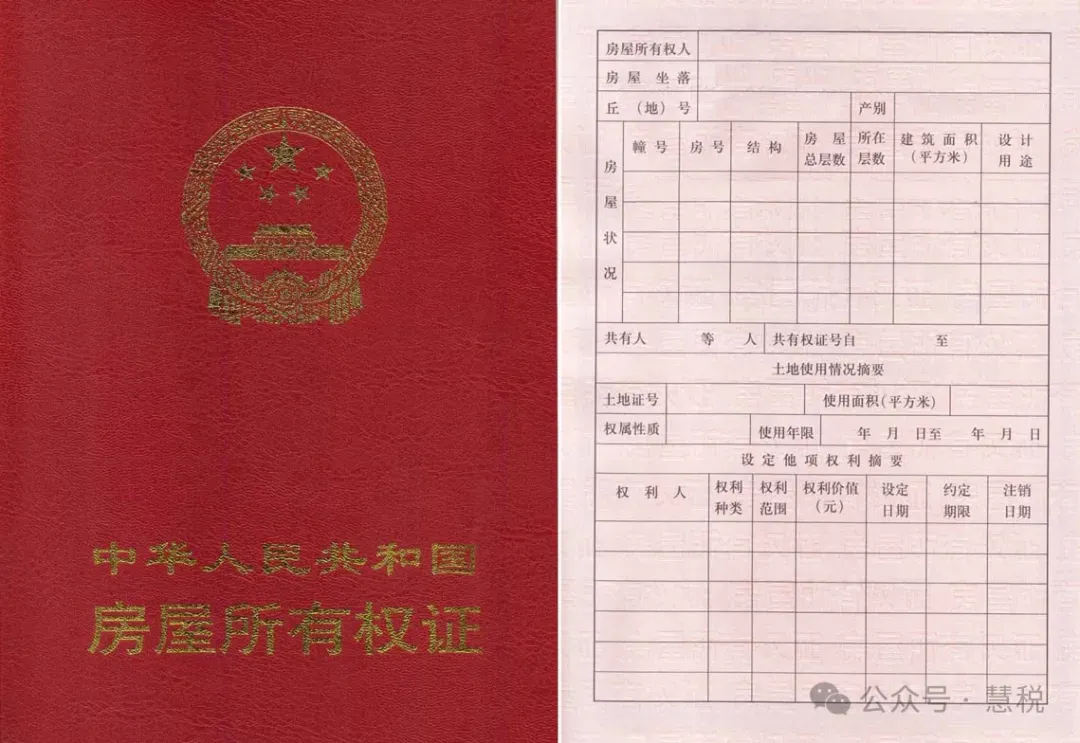

3.需留存资料

住房贷款合同、贷款还款支出凭证

4.操作步骤

●不动产权证

扫码查看《商品房买卖合同(现售)示范文本》

●房屋预售合同

注意:房贷方式有“组合贷、公积金贷款、商业贷款”三种方式

●组合贷

●商业贷款

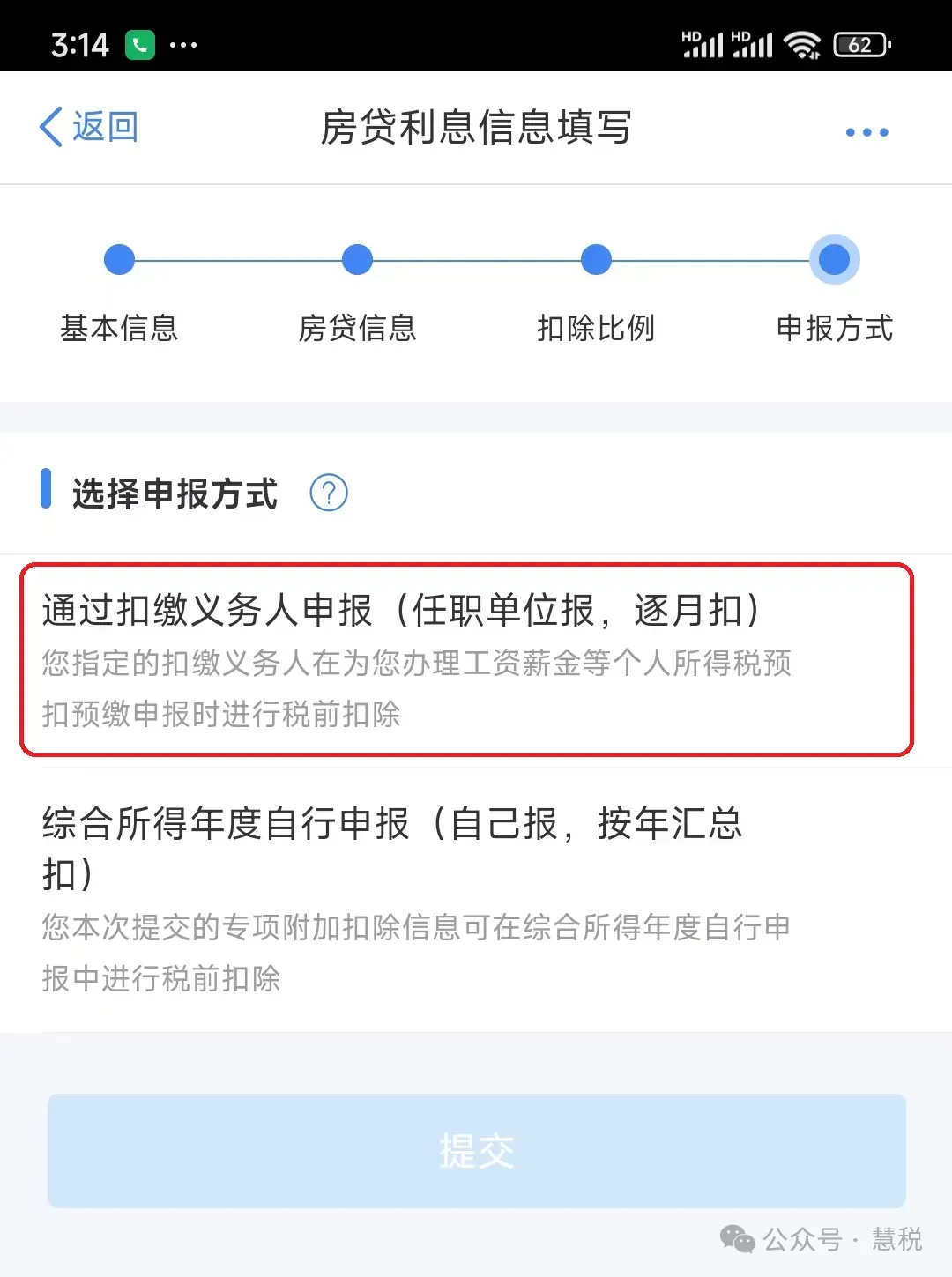

(6)“房贷利息信息填写”页,“申报方式”选择确认

注意:扣缴义务人为支付所得的单位或个人;选择“通过扣缴义务人申报(任职单位报,逐月扣)”在每月取得收入时即可扣除专项附加扣除;选择“综合所得年度自行申报(自己报,按年汇总扣)”在每月取得收入时不扣除专项附加扣除,年度汇算清缴时扣除专项附加扣除。有任职受雇单位的应选择“通过扣缴义务人申报(任职单位报,逐月扣)”

注意:

(1)应提前准备住房购买合同或产权证,以便填写房产信息,可确认房产信息的证明资料包括:

关于慧税研究院