夜雨聆风

夜雨聆风

外卖App“再来一单”功能的征信暗线:饮食规律性如何影响小额贷款审批

“我只是懒得选菜,怎么贷款额度还高了?”

杭州白领小张最近发现,自己常使用的某金融App里,信用分莫名上涨了10分。系统提示的“加分项”并非还款记录,而是“生活稳定性良好”。他后来才从内部人士处得知,该平台接入了外卖行为数据——他连续三个月在固定时间点“再来一单”午餐的行为,被算法解读为“作息规律、工作稳定”的正面信号。

这并非天方夜谭。随着大数据风控的深入,“非金融行为数据”正在成为信用评估的新维度。你吃饭的时间、频率甚至口味偏好,都可能成为算法判断你“是否靠谱”的隐形标尺。

真相:外卖记录真能决定贷款吗?

核心结论:外卖数据本身不直接上央行征信,但已成为互联网小贷风控的“侧写”工具。

央行征信报告里,绝不会出现“你上周点了三次麻辣烫”这样的条目。但在蚂蚁花呗、京东白条、美团月付等互联网消费信贷场景中,平台拥有你的完整行为数据,并以此构建“隐形信用模型”。

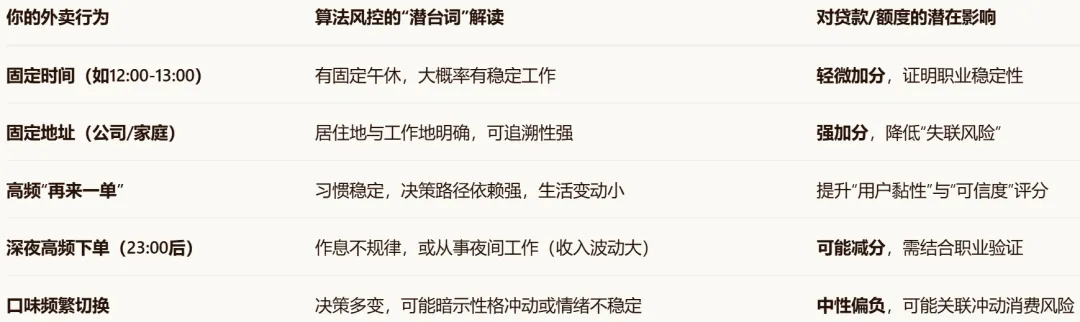

1. “规律性”比“金额”更重要

风控模型关注的不是你吃的是20元快餐还是200元大餐,而是“是否可预测”。

-

规律进食者:在算法眼中,这类用户通常有固定工作和作息,违约风险较低。

-

随机进食者:可能暗示职业不稳定或作息混乱,系统会判定其收入来源不稳定,从而调低授信额度。

2. “再来一单”的潜台词

这个功能键的背后,是平台在验证你的行为一致性。如果你长期在同一个地址、同一时间重复下单,系统会给你打上“居住与工作稳定”的标签。

科普:算法如何“解读”你的外卖习惯?

银行和网贷平台不会直接看你的菜单,而是分析你的行为元数据。以下是算法视角的“饮食信用画像”:

关键区别:算法关注的是“模式”,而非“内容”。它不关心你吃的是轻食还是炸鸡,只关心你“是否在固定的时间、固定的地点,做固定的事”。

避坑指南:如何用“吃饭”为信用加分?

如果你正在申请房贷、车贷或大额消费贷,且担心自己的“数字画像”不够完美,可以注意以下几点:

1. 建立“仪式感”的用餐习惯

申请贷款前1-3个月,尽量在固定时间通过外卖解决午餐或晚餐。这会让系统捕捉到你的“规律性”,从而提升稳定性评分。

2. 保持“法人/主贷人”账号的活跃度

很多创业者用员工账号点餐,法人自己的外卖账号长期空白。这会被系统误判为“法人不常驻公司”或“业务空心化”。

3. 警惕“地址漂移”

频繁更换收货地址是风控的大忌。这会被解读为“居住不稳定”或“业务不真实”。尽量保持主地址的消费占比。

法律红线:隐私与风控的博弈

1. 内容安全:算法看不到你的具体菜单

根据《个人信息保护法》,平台无权抓取你具体的菜品名称、商家聊天记录或评价内容。它们只能获取“行为日志”。

2. 误判维权

如果你因为“饮食不规律”被拒贷,有权要求平台出具具体风控理由。你可以提供工作证明、社保记录等来反驳算法的误判。

3. 未来趋势

随着“数字孪生”技术的发展,未来可能会有更多维度的生活数据被纳入评估,如你的睡眠时间、通勤路线等。生活将越来越“透明”,但法律也在同步收紧对数据滥用的监管。

end

最后提醒:在这个算法时代,你的信用不再只是一张纸质的征信报告。你吃饭的时间、睡觉的规律、通勤的路线,都在为你的“数字资产”充值。规律,是算法能理解的最高级的“靠谱”。但也不必过度焦虑,毕竟,按时吃饭、好好睡觉,本身也是对你自己最好的“信用投资”。

我们不会通过评论区或任何私信您,请注意防骗。