夜雨聆风

夜雨聆风

警惕!你手机里那个“帮你”的App,正在疯狂赚你的未来

大家好,我是张勇,一个在北京做了十年贷款顾问的金融人

科技是外衣,高利贷是内核,你的“方便”是它的暴利

你有没有好奇过,为什么如今打开任意一个App——无论是用来点外卖、修图,甚至只是查地图——几乎都能找到“借钱”的入口?

几万、十几万的额度,打着“秒到账”“利息低”“你的专属备用金”等诱人旗号,仿佛这钱本就是你的,不用就是损失。

今天,让我们揭开这层“科技”“服务”的温情外衣,看看互联网平台真正的暴利内核是什么。看完你会发现,那些大佬口中的“改变生活”,翻译过来或许只是“让你更容易负债”。

01 温情面具之下,皆是嗜血生意

别被那些互联网大佬“科技向善”“服务民生”的说辞所迷惑。无论包装得多高端,绝大多数超级平台的利润核心,都绕不开三个字:放贷款。

购物、外卖、社交、工具……几乎所有你能叫得出名字的App,都在不遗余力地推广其信贷业务。它们用精心设计的界面、暗示性的文案和看似极低的日利率,让你产生“借钱很轻松、很划算”的错觉。

然而,一旦你翻开那份冗长的电子合同,计算真实年化利率(APR),真相往往令人心惊:普遍超过20%,甚至逼近或突破36%的法定红线。 这不就是披着科技外衣的“高利贷”吗?

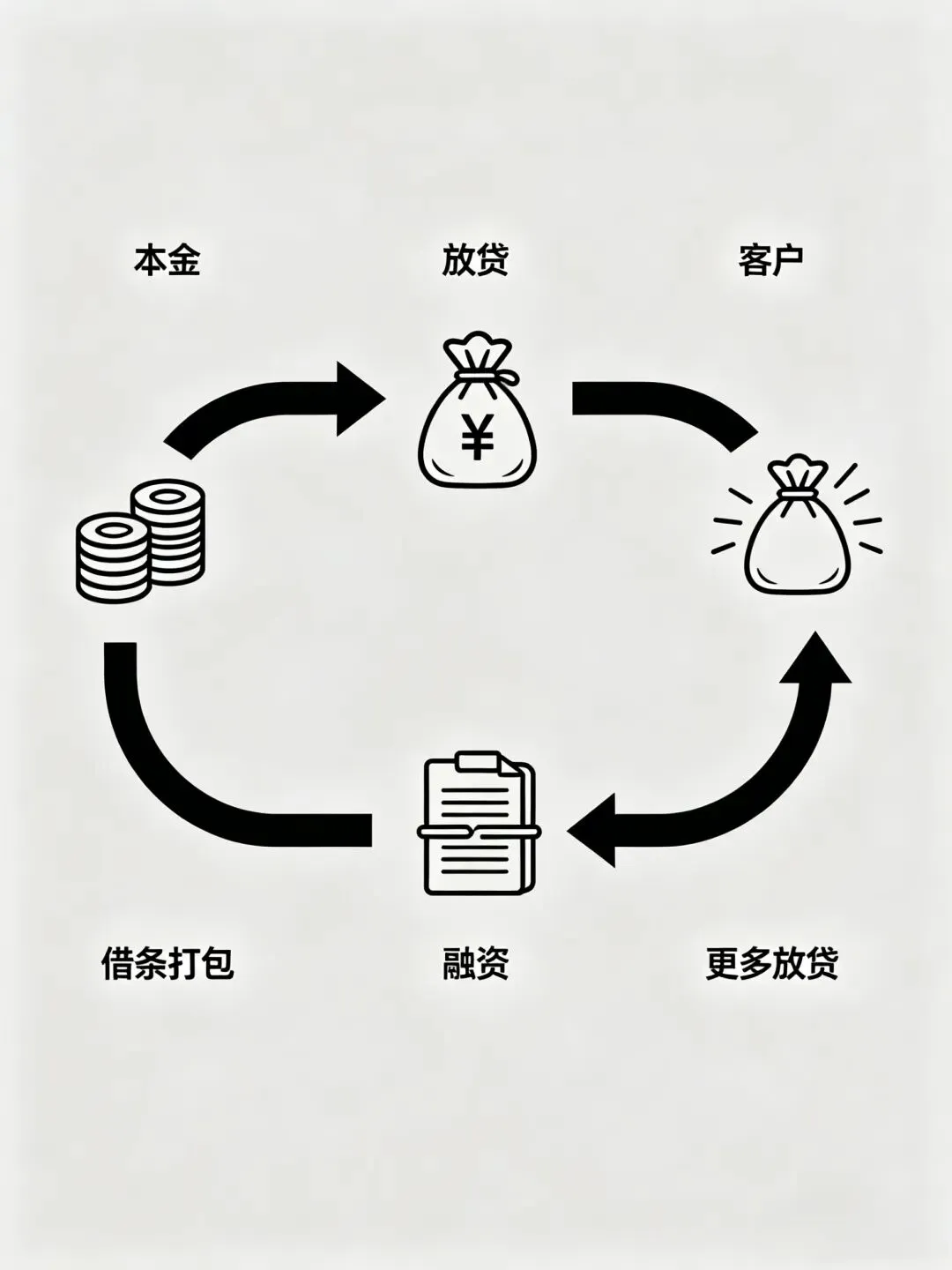

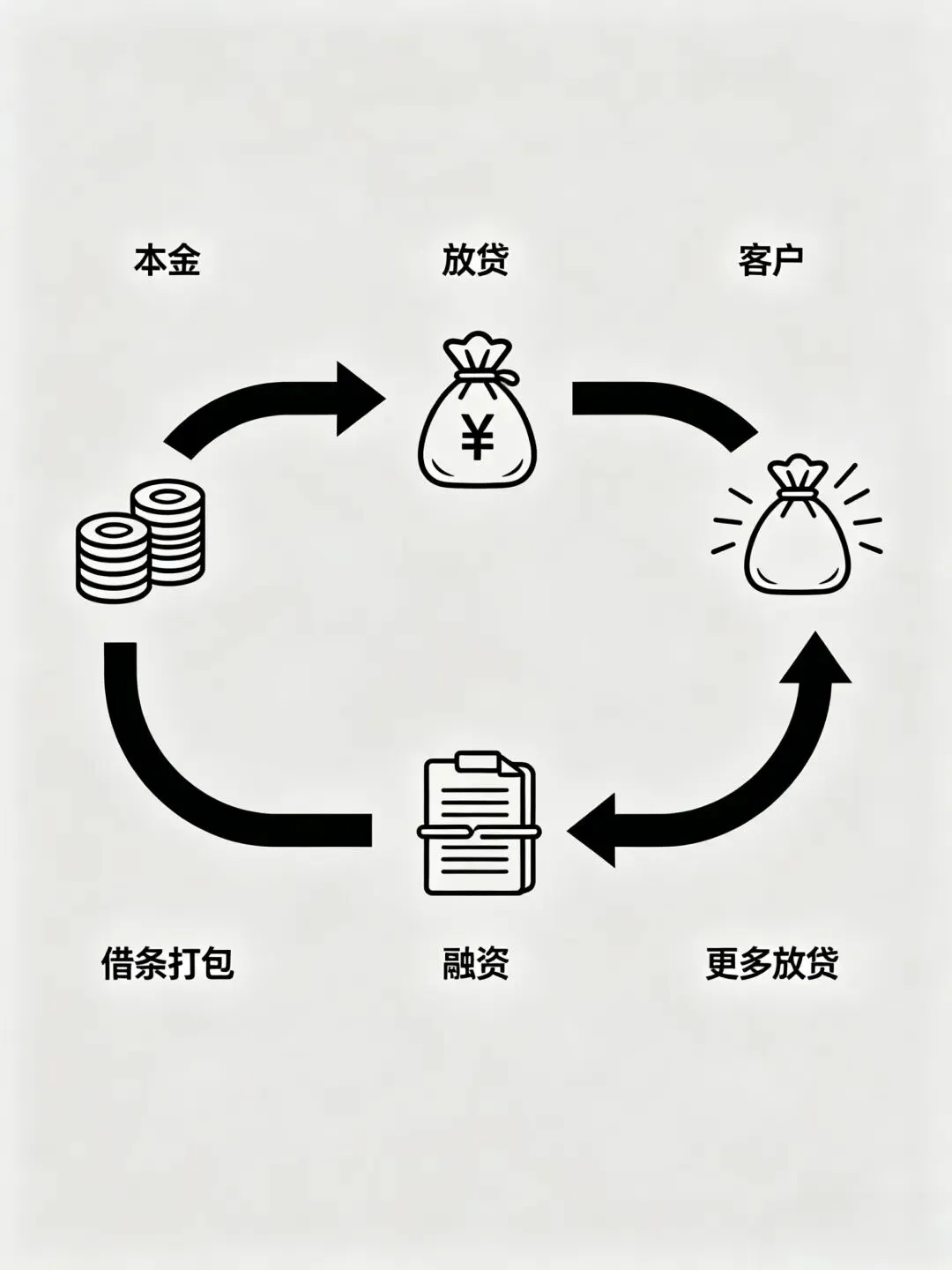

02 暴利引擎:资产证券化的“点金术”

如果平台只是赚取利息差,那还不足以称其“暴利”。它们真正的“印钞机”,是一个金融术语:资产证券化。

简单来说:

1. 平台用10亿本金放贷,假设每人借5万,就产生了2万张“借条”。

2. 平台无需等用户还款,便可将这些“借条”打包成一个金融产品(即资产支持证券ABS),抵押给银行或卖给其他投资者,从而立刻回笼10亿资金。

3. 收回的资金继续放贷,产生新的“借条”,再打包、再融资……如此循环往复,杠杆不断叠加。

一年下来,最初10亿的本金,可能撬动上千亿的贷款规模。 即便利差只有几个点,其利润也已是一个天文数字。试问,当下还有什么实体生意,能比这种“钱生钱”的游戏更暴利?

03 完美闭环:让你在“消费-负债”中循环

这套商业模式更精妙之处,在于它形成了一个让你难以逃脱的“完美闭环”:

刺激消费 → 钱不够花 → 诱导借贷 → 回到平台消费 → 再次钱不够花……

你的工资和积蓄,在循环中悄然变成了平台的利息收入。更关键的是,平台手握两大“王牌”:

• 不愁客户:庞大的自有流量,精准的算法推荐,让你无处可逃。

• 不怕赖账:一旦你债务缠身、无力偿还,温和提醒 → 电话轰炸 → 联系亲友单位 → 上报征信 这套标准化催收流程便会启动。无需暴力,仅用规则、数据和社交压力,就足以将大多数人牢牢掌控。

这像极了现代版的寓言:长工为地主干活,赚了钱再向地主借粮,永远在为自己无法真正拥有的东西劳作。

写在最后

真心奉劝各位:清醒一点,远离网贷。

你图的是它一时的方便与快感,它图的是你辛苦赚来的血汗钱,甚至是你未来数年、数十年的财务自由。

在这个“借钱”变得比“存钱”还容易的时代,真正的“高端”和“改变生活”,不是给你更多透支未来的工具,而是让你拥有说不的底气和掌控生活的实力。

下次再看到那些诱人的借款广告时,请记住:科技应当用于解放人,而非束缚人。 别让自己成为那个在数字循环中,永久打工的“现代长工”。

#网贷#信用贷款#逾期#征信报告