AI服务器业务成保壳 “神器”?深交所对*ST 赛隆下发关注函,连获5个跌停!

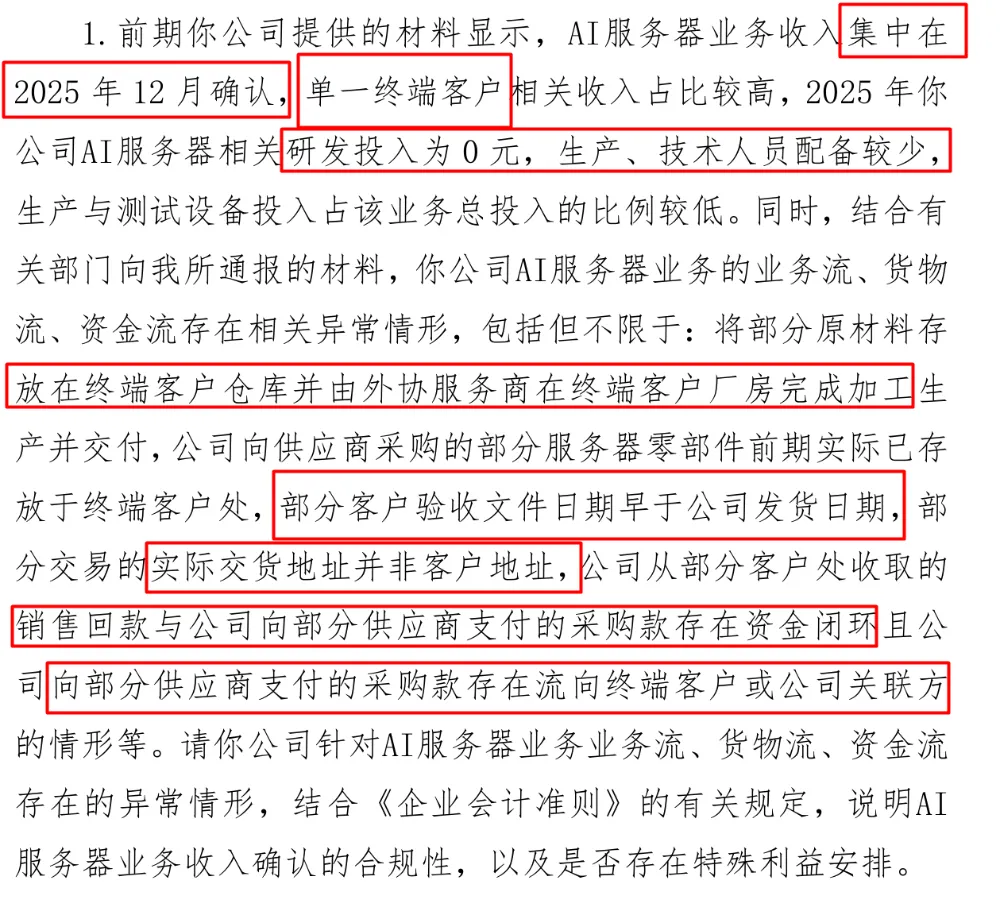

近日,深交所向* ST 赛隆下发关注函,指出该公司 2025 年新增的AI服务器业务在业务流、货物流、资金流方面存在多项异常,要求公司就收入确认合规性、商业实质、会计处理恰当性等作出说明。具体分析如下:

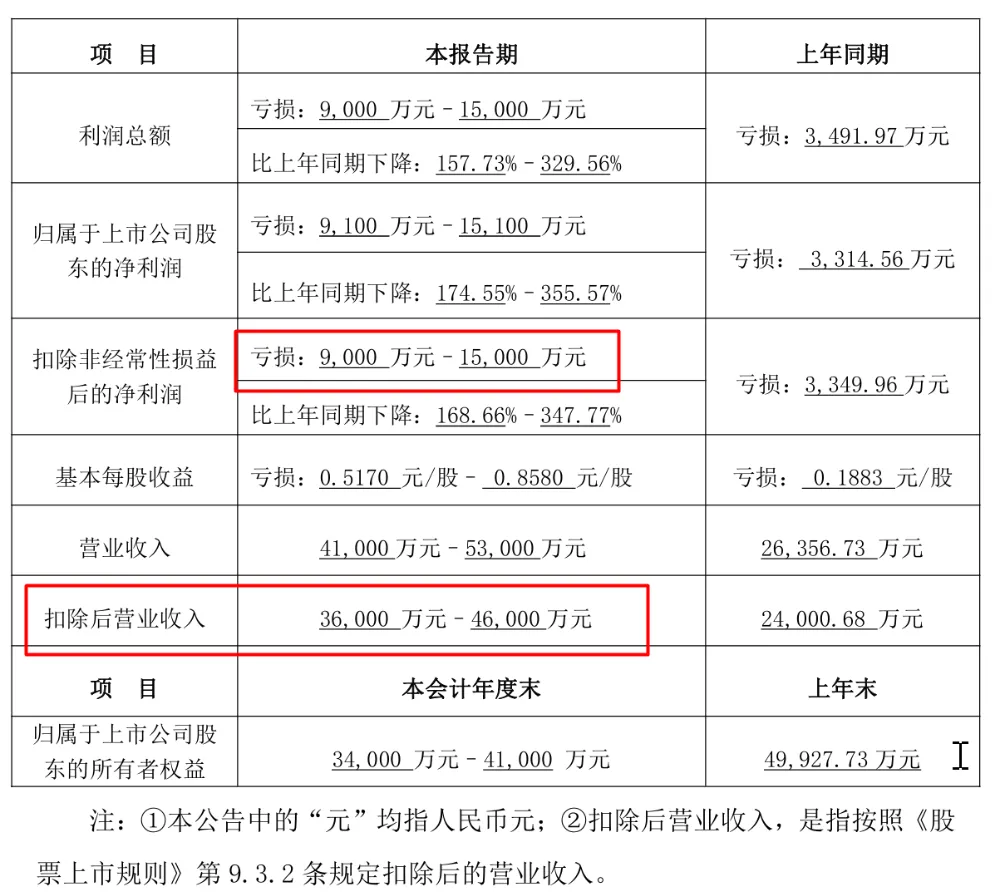

该公司主业医药制造与销售,2025年业绩预告如下:

C社:根据深交所《股票上市规则(2025 年修订)》9.3.1…上市公司出现下列情形之一的,本所对其股票交易实施退市风险警示:(一)最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于 3 亿元。…

上市公司因触及本规则9.3.1 条第一款情形,其股票交易被实施退市风险警示后,次一年度出现下列情形之一的,本所决定终止其股票上市交易:(一)经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于 3 亿元。…

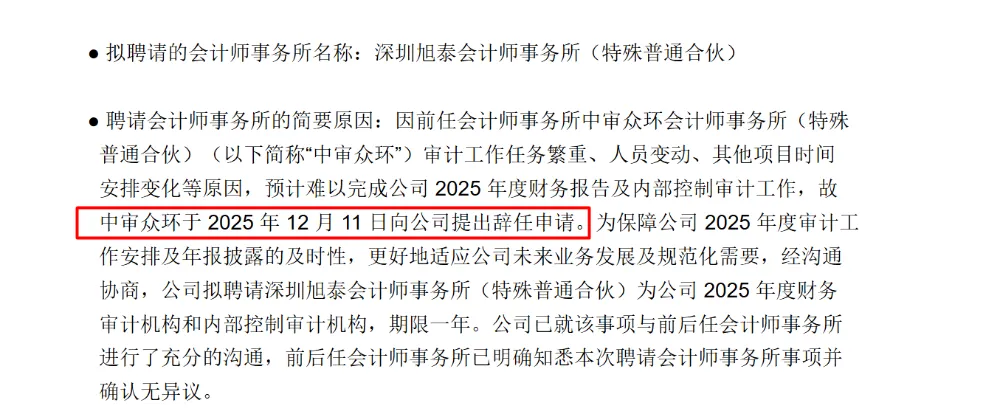

由业绩预告可知,2024年*ST赛隆财务指标已触发退市风险警示。2025年扣除后营收预计值得下限为3.6亿元,该数据未经审计,是否涉及调整尚有不确定性。另根据深交所关注函,“公司对2025年新增的AI服务器业务采用总额法确认营业收入,预计该类业务营业收入为3.59亿元,扣除后营业收入为3.04亿元。”其扣除后营业收入临近红线3亿元。

AI服务器收入占其收入近6成(3.59/6.63),可见AI服务器业务是公司保住上市地位的关键。

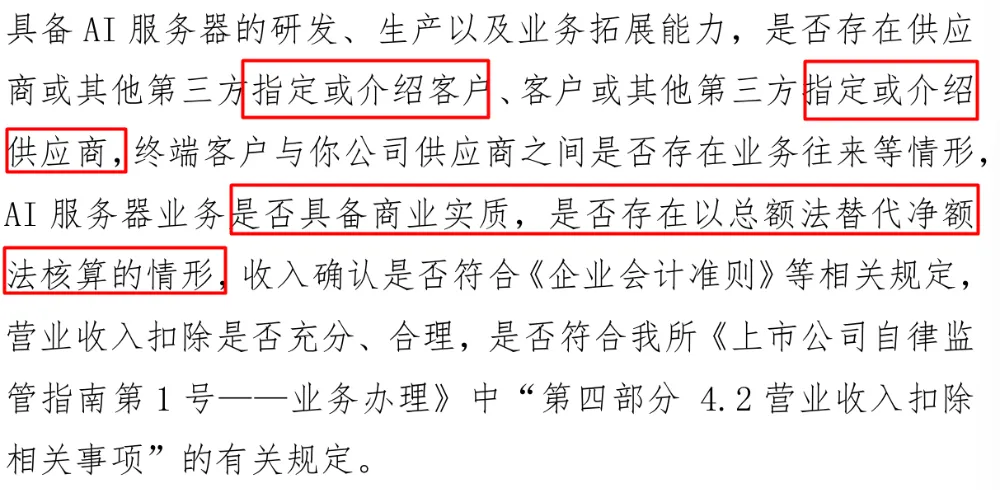

据此,深交所高度关注AI服务器收入的真实性、准确性。关于该业务,关注函提出的异常点如下:

(1)收入集中度高:数亿元且占全年收入近6成的AI服务器收入集中在12月份确认,且主要为单一终端客户;

(2)业务能力与业务规模不匹配:AI服务器与主营医药业务并不相关,但公司无相关研发人员和设备,也无生产人员和设备。

(1)部分原材料存放在终端客户仓库;(2)由外协在客户厂房内完成生产交付;(3)部分零部件采购前已在客户处;(4)部分验收日期早于发货日期;(5)实际交货地址并非客户地址。

这些情形不禁令人产生疑问,即,该业务是否具有商业实质,公司在其中发挥了什么作用?是否真正拥有商品控制权?是否真实完成购销与交付?

根据关注函,公司收到客户的销售回款后,将这笔钱以采购款的名义支付给供应商;而供应商收到钱后,最终又把钱回流到终端客户、公司关联方,甚至直接回到公司。形成完整闭环。

用同一笔资金空转,形成采购和销售,实现收入和利润。

据此,公司 AI 服务器业务很可能不是真实贸易,而是人为走账、循环划转,目的是虚增营业收入,满足保壳指标。

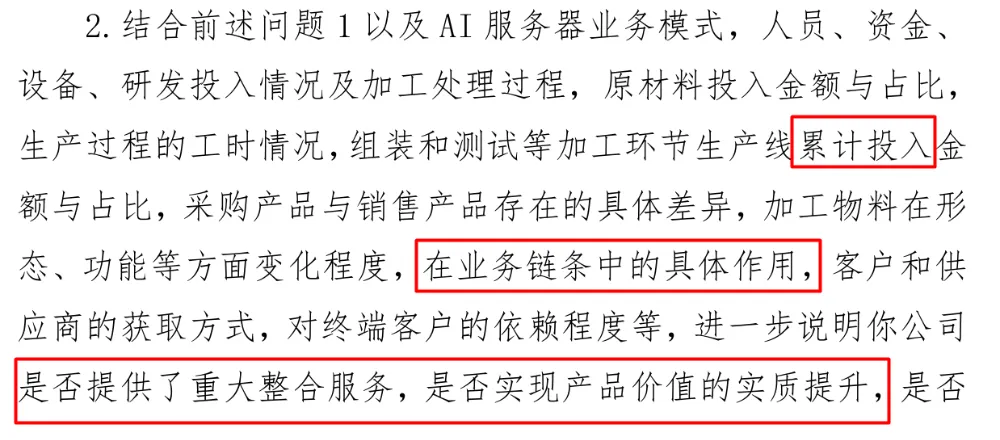

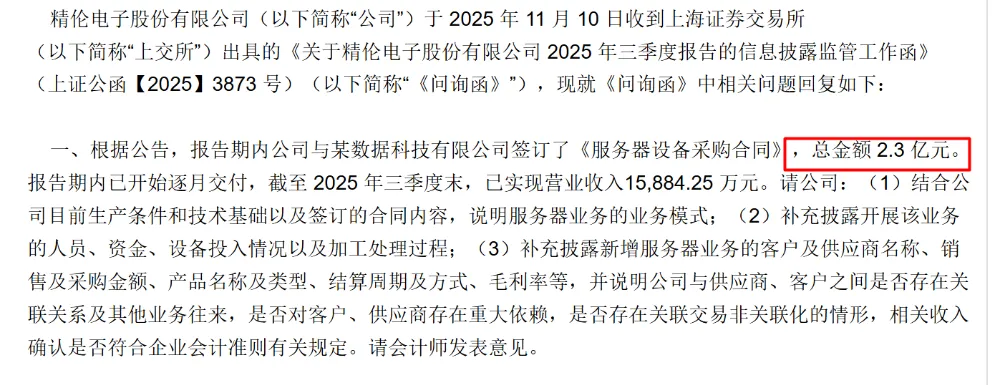

紧接着,深交所就公司在业务中发挥的作用及收入按总额法还是净额法的判断展开问询:

第二步,找适用情形。收入准则第三十四条部分内容摘录如下:

(一)企业自第三方取得商品或其他资产控制权后,再转让给客户。

(二)企业能够主导第三方代表本企业向客户提供服务。

(三)企业自第三方取得商品控制权后,通过提供重大的服务将该商品与其他商品整合成某组合产出转让给客户。

前述情形(一)(三)说的都是先取得控制权后种种,情形(二)实质也是先取得控制权,但更具有瞬时性,也就是第三方提供服务与企业完成服务的时间几乎不存在差异。结合本案例,由外协在客户厂房内完成生产交付,具有瞬时性,适用情形(二)的判断。

涉及主要责任、存货风险和自主定价。这需要结合合同约定以及实际执行等具体判断。结合监管实践,瞬时性业务通常按净额法核算。

另,根据《深圳证券交易所上市公司自律监管指南第1号——业务办理》4.2营业收入扣除相关规定:“二、营业收入具体扣除项营业收入扣除项包括与主营业务无关的业务收入和不具备商业实质的收入。。。。3.本会计年度以及上一会计年度新增贸易业务所产生的收入。。。2.不具有真实业务的交易产生的收入。如以自我交易的方式实现的虚假收入,利用互联网技术手段或其他方法构造交易产生的虚假收入等。。。5.审计意见中非标准审计意见涉及的收入。。。”

如果认定该业务属于无商业实质的收入,则需要在年报中披露扣除后的营业收入金额。

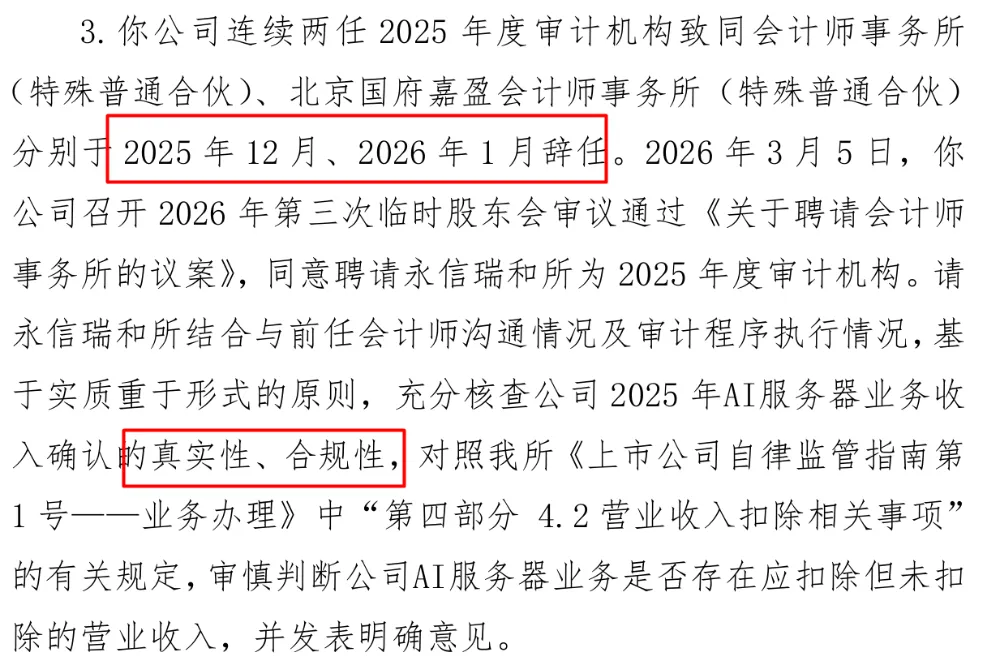

C社:2024年度年审会计师致同会计师事务所于2025年12月辞任,一个月后继任会计师事务所国府嘉盈辞任。会计师事务所的连续辞任,显然表明这是个烫手山芋。目前年报尚未公开,现任会计师事务所永信瑞和该如何应对,我们拭目以待。

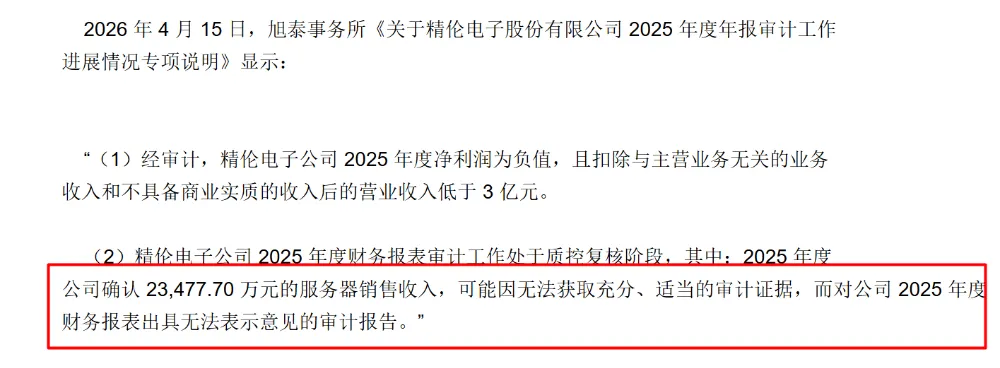

AI 服务器业务或已成为上市公司保壳常见手段,*ST 精伦(600355)正终止上市并摘牌,其于2026年4月16日公告如下:

综上所述,*ST赛隆2025年新增的AI服务器业务,从业务能力、货物流转、资金轨迹到会计处理,均存在多处与正常商业逻辑不符的异常情形。结合退市规则、收入准则及营业收入扣除监管要求,该笔收入不具备采用总额法确认的基础,且属于应扣除的与主业无关、不具备商业实质的收入。

AI服务器短期冲营收、年末保壳,已成为部分上市公司规避财务类退市的典型操作,此类业务与上下游形成资金闭环,其上下游是否涉及要保壳的上市公司,我们不得而知,不禁让人联想起专网通信案。此类模式看似 “精准踩线”,实则经不起监管与审计的实质核查。对市场而言,唯有坚守商业实质、恪守会计准则、压实审计把关责任,才能真正净化生态,保护投资者利益。*ST 赛隆最终能否自证清白、能否顺利过关,仍有待公司回复与年度审计结果给出答案。

夜雨聆风

夜雨聆风