夜雨聆风

夜雨聆风

AI讲故事

🌾 老农与烂苹果摊

王老头在镇上摆了四十年苹果摊。

他有个怪癖,旁人都看不懂——他专门收烂苹果。

不是真烂,是”看起来烂”的那种。表皮有一块黑斑,或者长歪了,或者被冰雹砸出一个坑。镇上其他摊贩把这些苹果堆在角落,贱卖,或者直接扔掉。王老头就一筐一筐地收,价钱压得很低,低到对方觉得占了便宜。

他的徒弟阿明跟了他三年,一直没想明白。

“师父,这些苹果卖相差,客人要挑的。”

王老头不解释,只说:”你先告诉我,一颗苹果,它本来该长成什么样?”

阿明答:”饱满,红润,匀称。”

“那这颗呢?”王老头举起一颗被冰雹砸过的苹果。

“它……运气差了点。”

“运气差了点。”王老头重复这句话,像在咂摸什么,”但它的根还在地里,它的树还活着,它里面的糖分、水分,和那些卖相好的苹果差多少?”

阿明切开一颗,尝了尝,说:”其实差不多。”

“差不多。”王老头点头,”可我收它,只花了三成价钱。”

阿明慢慢学着师父的眼光。

他发现王老头挑苹果有一套标准,从不收”真烂”的——内里腐败、生虫、断枝落下的那种。他只收”暂时丑”的——因为一场冻害、一次干旱、一阵风,让它们在某个时间窗口里被人低估了。

他还发现,王老头每次收货,都要在心里算一笔账:

“这苹果,若是卖相正常,能卖五毛。我现在花一毛五收,就算它最终只卖到三毛,我还是有得赚。若是能卖回五毛,那就是赚大了。”

王老头管这叫”留出犯错的余地”。

“我不指望每颗都能恢复正常,”他说,”我只要确保,就算我眼光有偏差,这个价钱也不叫我亏死。”

阿明跟师父走了镇上三个集市,见他一次次这样做。

有时苹果真的恢复了——换个摊位,换个灯光,切片陈列,买的人照样多。有时卖相始终不好,但刨去成本,也没赔什么。偶尔碰上行家,专程来找这种”丑苹果”榨汁,反而抢着给高价。

赔的时候极少,赚的时候不算显眼,但年年下来,王老头的积蓄是镇上摊贩里最厚的。

其他人的苹果,卖相越好,收得越贵,行情一波动,赔得越狠。

“他们把好运气的钱,都提前付给卖家了。”王老头这样评价。

临了,阿明问师父:”您这套路子,有没有名字?”

王老头想了想,说:”没有。就是——别高价买那些你觉得命好的,低价买那些你觉得命暂时不好的,然后给自己留够本钱,等它们变回它们本来该有的样子。”

阿明点点头,又问:”那怎么知道,它们一定会变回来?”

王老头摇摇头:”不一定。所以才要买得足够便宜。”

📖 这个故事真正在说什么

故事里隐含着价值投资中两个核心概念的联合使用:

一、均值回归(Mean Reversion)

在统计学与经济学中,均值回归指的是:一个变量在短期内偏离其长期均值后,存在向均值靠拢的内在倾向。应用于资本市场,意味着:

-

一家基本面良好的公司,因为暂时性的负面事件(行业寒冬、短期亏损、负面新闻)导致股价大幅低于内在价值时,从长期看,市场往往会重新发现并修正这个偏差。 -

“暂时丑的苹果”对应的正是这类公司:内在品质未变,只是外部处境暂时不佳。

二、安全边际(Margin of Safety)

由本杰明·格雷厄姆提出,是价值投资的基石。其核心是:

以显著低于内在价值的价格买入资产,从而为判断失误、估值偏差、或外部冲击留出缓冲空间。

王老头”花一毛五收值五毛的苹果”,就是在构建安全边际。这不是为了保证成功,而是为了在失败时也不致命。

两者结合的研究生级别洞见在于:

均值回归告诉你”方向”——低估的东西有向上修正的倾向; 安全边际告诉你”保险”——但你永远无法确定回归何时发生、是否发生,所以买入价格本身就必须成为你的保护层。

单靠均值回归,你可能买对了方向却在等待中被消耗殆尽;单靠安全边际,你可能错误地低估了一家真正走向衰亡的公司。两者同时满足,才构成格雷厄姆-巴菲特体系中最稳固的买入逻辑。

王老头最后那句话,是这个体系最诚实的表达:“不一定会变回来。所以才要买得足够便宜。”

在投资的殿堂里,有些道理像加减法一样简单,而有些道理则隐藏在迷雾之中,只有在周期的大雨落下时,行路人才会看清它们的轮廓。

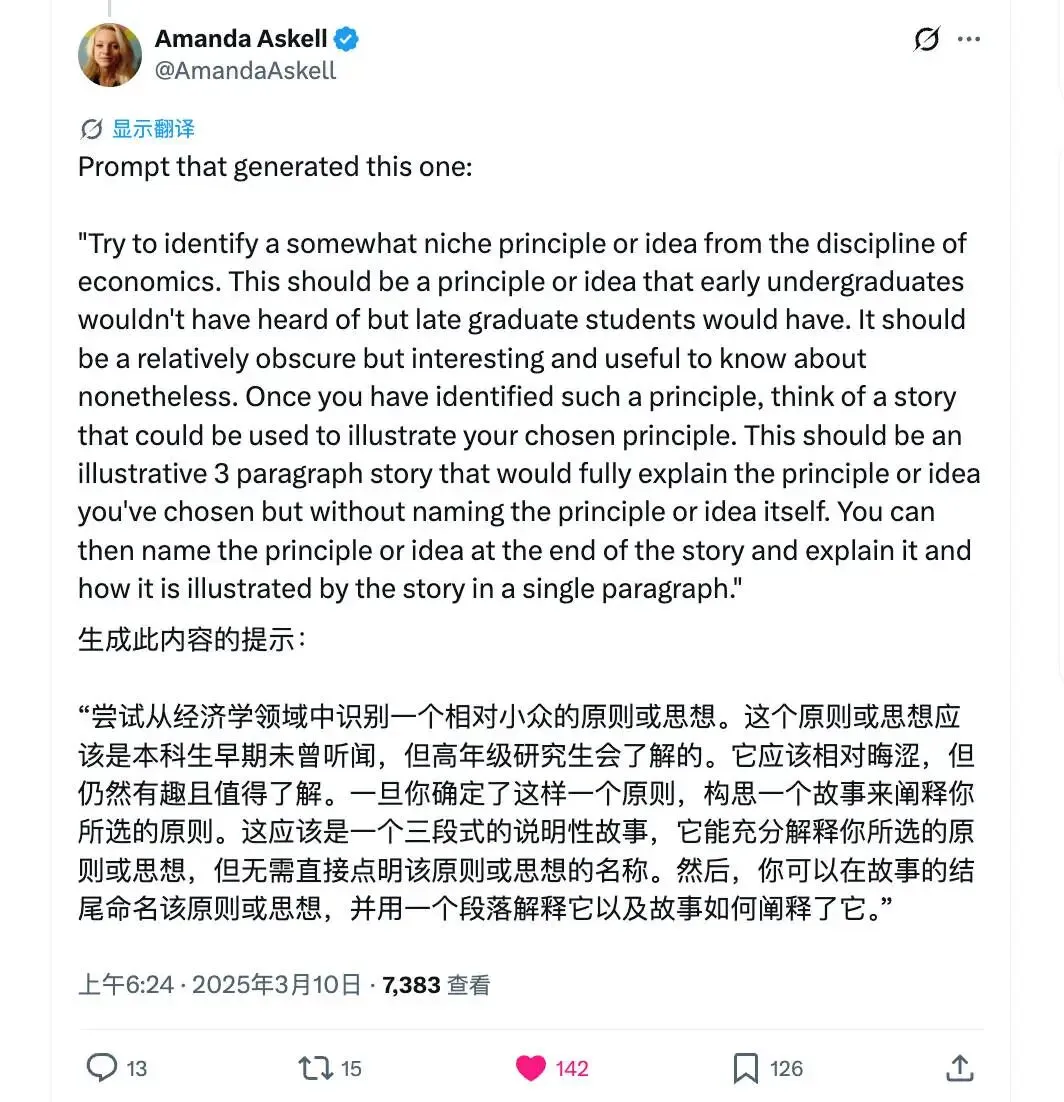

今天,我想为你讲一个关于“重石”与“轻羽”的寓言。

磨坊主的遗产

在古老的奥瑞恩山谷,有两个齐名的磨坊主:阿特拉斯和伊卡洛斯。

阿特拉斯拥有一座宏伟的“巨石磨坊”。那是山谷里最令人震撼的建筑,磨盘是由最坚硬的花岗岩雕凿而成的,重达万斤,每次转动都能产生雷鸣般的响声。阿特拉斯非常自豪,因为每隔几年,他就会请最好的工匠,耗费巨资来翻新磨盘、加固齿轮。他常对人说:“看吧,我的财富是实实在在的,即便磨坊不开工,这些昂贵的石头和精密的机械也值一大笔钱。”村民们也这么认为,阿特拉斯在大家眼中是镇上最富有、最稳健的人。

相比之下,伊卡洛斯的“清风磨坊”就显得有些寒酸。他的磨坊规模很小,磨盘也普通,甚至有些陈旧。但奇怪的是,全山谷的人都喜欢去他那里磨面。不是因为他的磨盘好,而是因为他掌握一种神秘的香料配方,只要在磨面时撒入一撮,磨出的面粉就会带有一种无法复制的、令人沉醉的麦香。

有一年,山谷遭遇了前所未有的“大通胀灾荒”。石匠的工钱涨了十倍,木材和生铁的价格也翻了数番。

阿特拉斯突然陷入了恐慌。他的巨石磨坊因为高强度的运作,磨盘磨损严重,必须更换。然而他发现,仅仅是为了维持现状——也就是把那个磨损的磨盘换成新的——他竟然需要花掉过去五年赚到的所有利润。他必须不断投入大量的金钱,才能让这个巨大的机器继续转动。如果不投钱,他的“财富”就会变成一堆废铁。为了填补这个窟窿,他不得不拼命提高磨面的价格,结果客户纷纷离去。

而伊卡洛斯呢?他的旧磨坊虽然也需要修补,但那只是小修小补,花不了几个钱。虽然原材料也涨价了,但他只需要给那一小撮香料涨一点点价,村民们依然愿意买单——因为那种香味是别处买不到的,人们对他产生了某种“依赖”。

灾荒结束时,阿特拉斯虽然守着他那价值连城的巨石,却已经债台高筑;而伊卡洛斯那个看起来破旧的磨坊,却不仅供养了他的家族,还积攒了丰厚的现金,甚至在灾后买下了阿特拉斯的一半股份。

直到这时,山谷里的学者才意识到:真正的财富,不在于你拥有多少昂贵的“石头”,而在于你是否拥有某种不需要额外投入“石头”就能持续产生价值的东西。

深度解析:经济商誉 (Economic Goodwill) 与 资本密集度 (Capital Intensity)

这个寓言所阐述的,是价值投资领域中一个极具深度且常被研究生级别讨论的概念:经济商誉(Economic Goodwill)与通胀环境下资本投入的边际效应。

这是巴菲特在1983年致股东信中重点讨论的课题。

1. 什么是“经济商誉”?

在会计学中,商誉通常是收购产生的差价。但在价值投资中,经济商誉是指一家公司凭借品牌、专利、客户粘性或特许经营权,能够以远超行业平均水平的利润率获利,且不需要持续投入巨额资本(CapEx)来维持这种获利能力。

-

阿特拉斯的磨坊代表了资本密集型企业(如钢铁厂、传统航空)。它们账面资产雄厚,但为了维持竞争力,必须不断把利润重新投入到厂房和设备的维护中。在通胀或竞争加剧时,这些企业只是利润的“搬运工”,最后都给了设备商。

-

伊卡洛斯的磨坊代表了拥有强经济商誉的企业(如消费品牌、核心软件)。它们的价值不在于厂房,而在于那个“香料配方”(品牌/粘性)。

2. 通胀下的“隐形陷阱”

大多数初级投资者认为,资产沉重的公司更抗通胀,因为“石头更贵了”。但研究生水平的视角会告诉你:在通胀时期,资产沉重反而是灾难。

如果一家公司需要投入1美元固定资产才能产生50美分的利润,当通胀让资产价格翻倍时,它必须投入2美元才能产生同样的利润。这意味着利润被“维持现状”给吞噬了。

3. 核心结论

真正的“护城河”不仅是垄断,更是**“低资本投入下的高资本收益率(ROIC)”**。

-

**账面价值(Book Value)**是有欺骗性的,它可能是阿特拉斯手中沉重且昂贵的累赘。

-

**内含价值(Intrinsic Value)**则更多由伊卡洛斯手中的那把“香料”决定——即利用无形资产产生超额现金流的能力。

正如巴菲特所言:“最理想的生意,是那种在通胀时期能够轻松提价,且不需要投入更多资本就能维持现有业务量的生意。”

你现在是否看清了,你投资组合里的那些公司,究竟是在经营“巨石”,还是在调配“香料”?

清风镇的东街上,有两家米铺,门面贴得极近,经营的年头也差不多久。一家是赵家的,铺面敞亮,后院三座大仓,青砖到顶,量米的斗是黄铜包角,秤杆子一年一换。另一家是孙家的,铺子小一半,仓房只有一座,墙面斑驳,柜台上的算盘珠子都磨得圆溜溜的,乍看寒酸得紧。

可怪就怪在,每逢赶集,赵家铺子前往往只寥寥几人,伙计倚着门框发呆;孙家铺子前却总是排出歪歪扭扭的长队,有时日头还没落,米就卖光了。两家拿货的源头一样,米的成色看起来也差不多,价格上,孙家甚至还贵出一文钱一斤。

镇上人对此早就习惯,也懒得想为什么。直到有一天,一个外乡来的商人打破了这份平静。

商人姓陈,大家叫他陈老板,手上有些积蓄,想在清风镇盘下一间米铺扎根。他先看账面,心里就有了一本账。赵家米铺的东家老赵开价八百两银子,理由很充分:仓库、铺面、存粮、家具家什,光是这些硬货折价下来,少说也值七百五十两,再加五十两“买卖的口碑”,八百两已是实诚价。而孙家米铺的东家老孙,开价却要一千二百两。

陈老板是个精明人,他把孙家米铺的家底理了一遍:仓库小,存货少,铺面旧,连桌椅板凳算进去,满打满算不过四百两的硬货。账面上这么点东西,凭什么要三倍的价钱?

他跑去和老孙谈,想问个究竟。老孙是个笑眯眯的矮个子,不爱谈价钱,只请陈老板坐下来喝了一碗米汤。米汤端到面前,陈老板就察觉出了不同——那汤色白如乳,表面凝了一层薄薄的油皮,入口是厚墩墩的香,顺着喉咙滑下去,脾胃像被温暖的绸子裹住似的。

“这米,和赵家铺子是一个地方进的货。”老孙说,“可你尝尝,一样吗?”

陈老板一愣。老孙带他走进那一间不起眼的小仓房。仓房里没有堆积如山的粮袋,倒是在一角摆了七八口半人高的大缸。老孙揭开一个缸盖,里面是满满的稻谷,谷粒饱满,干燥适度,散发着一股清甜的草木气息。

“收来的稻谷,我不会马上卖。”老孙说,“这几缸存的是不同年份的旧稻,每年新谷进来,我要和旧谷兑着陈化,让水分走匀,淀粉慢慢转性。这个过程,少则半年,多则两年。镇上人吃惯了我这口,舌头刁得很,换了别家的米,他们咽得下去,但总觉得缺了点什么。”

他又指了指墙角一只上了锁的木柜:“稻谷配比的法子,我爹琢磨了大半辈子,又传给我,每缸兑多少新谷、多少旧谷,存多久翻一次,都有讲究。你闻闻这个仓房里的味道,和别处就不一样。”

陈老板嗅了嗅,果然,空气中没有潮闷的霉味,反而是一股干燥温暖的谷物香,像秋天午后的晒场。他又随老孙走到铺子后面,看见一排矮矮的晒架,架上的竹匾里摊着刚刚碾好的米。老孙的媳妇正带着两个小伙计一粒粒地拣出碎米、砂石和杂粒,手上飞快,却精细得像绣花。

“多费这一道手工,每担米要损耗三四斤。可客人买回去,保证煮出来不牙碜,不必再淘洗。”老孙说,“他们嘴上不说,心里知道。”

陈老板忽然想起,前日他在赵家铺子转悠时,隐隐听到有妇人在嘀咕,说上回买的米,煮饭时捞出一粒小石子,差点崩了孩子的牙。这话当时没往心里去,此刻却像一根细针,轻轻刺中了他。

那天傍晚,陈老板又做了一件事。他搬了把竹椅,坐在街对面,悄悄数着进出两家铺子的客流量。数到天擦黑,孙家铺子总共做了六十三笔生意,赵家铺子做了三十一笔。他随机喊住几位从孙家出来的客人攀谈,问他们为什么宁可贵一点也不换别家。得到的答案几乎一样:“说不清,就是吃惯了。”还有一个老婆婆讲:“我媳妇坐月子,我就认孙家的米,别家的催不出那层米油。”

这些话,全都不写在账本上,也摸不着称不出,可它们实实在在变成了孙家铺子每天多出的几十笔买卖。

陈老板合上自己随身带的账册,把赵家那份“硬货清单”和孙家那份看似离谱的报价放在一起,翻来覆去地看。赵家的米铺像一块结实的铁秤砣,分量清清楚楚;孙家的米铺却像一个旧包袱,打开来,里面藏着一团看不见却抓得住的气。那团气,就是镇上人对一碗米汤的信赖,是老孙父子两代人熬出来的那点“说不清”。

他终于明白,老孙开的价钱里,那多出来的一截,不是凭空要的。它在那一缸缸陈化的稻谷里,在手工拣米的损耗里,在爹爹传给儿子的配比单子里,在几十年的老主顾的舌尖上。这些全都不进账本,可一旦买下铺子,它们就跟着一起转过来了。

第二天,陈老板没有再去压价。他按一千二百两的价钱,签了孙家米铺的契。镇上人都笑他傻,说那么多白花花的银子,买了堆不值钱的旧缸竹匾。陈老板也不分辩,只是笑一笑。

后来过了三年,赵家米铺因为回头客越来越少,老赵降了价,又四处托人拉生意,终究没能撑住,悄悄盘给了一个布商。而孙家米铺的招牌仍旧挂着,陈老板坐进老孙那张磨得发亮的木柜台后面,铺子门口的队还是那么长。

有些价值,从来不栖息在账册上,却每天都在帮铺子多卖出一碗米。

故事背后的概念:经济商誉

这个故事要讲的价值投资概念,是“经济商誉”。

会计上所说的商誉,一般只在企业并购时产生,等于收购价格超过被收购企业可辨认净资产公允价值的部分,是一项列在资产负债表上的资产。但价值投资者,尤其是巴菲特,反复强调的却是一种即使没有发生过收购也依然存在的“经济商誉”。它不记录在任何账本上,却是企业内在价值远远超过其账面净资产的真正原因。

经济商誉的本质,是企业拥有的一些无形资源,使它能持续获得超过平均水平的资本回报率。这些无形资源可能是品牌忠诚度、独特的生产工艺、专利配方、客户习惯与转换成本、地理位置的独占、或者企业的组织文化。它们共同构成了我们常说的“护城河”的来源,却又比护城河更基础——护城河是防御力,经济商誉则是企业那部分看不见的盈利能力的总和。

在故事中,孙家米铺的账面净资产远低于赵家,但盈利能力却明显更强,且更稳定。这使得它的内在价值远高于净资产。陈老板最后愿意付出的那部分溢价,买下的就是密藏在几口大缸、一张配方和一双手工拣米的习惯里的经济商誉。换个角度说,孙家米铺所拥有的经济商誉,使得它用同等甚至更少的净资产,创造出了比竞争对手更高的资本回报率,这不仅说明了溢价收购的合理性,也预告了它能经受时间的侵蚀——三年后,没有经济商誉的赵家米铺在竞争中败下阵来,正是这笔“看不见的资产”在发挥复利式的累积作用。

在真实的投资实践中,识别经济商誉需要超越财务报表,去观察企业的客户行为、产品定价能力、重复购买率、以及这种优势的持久性。一个简单的定量信号是,如果一家企业长期拥有远高于行业平均水平的净资产收益率,且这并非来自一次性的财务杠杆,那很可能意味着它账外有着可观的经济商誉。只不过这份商誉不会出现在资产负债表里,它藏在顾客排的长队里,藏在人们吃惯了的那一口味道里。