夜雨聆风

夜雨聆风

重卡司机的“AI守护者”:一场关于效率、安全与尊严的技术革命

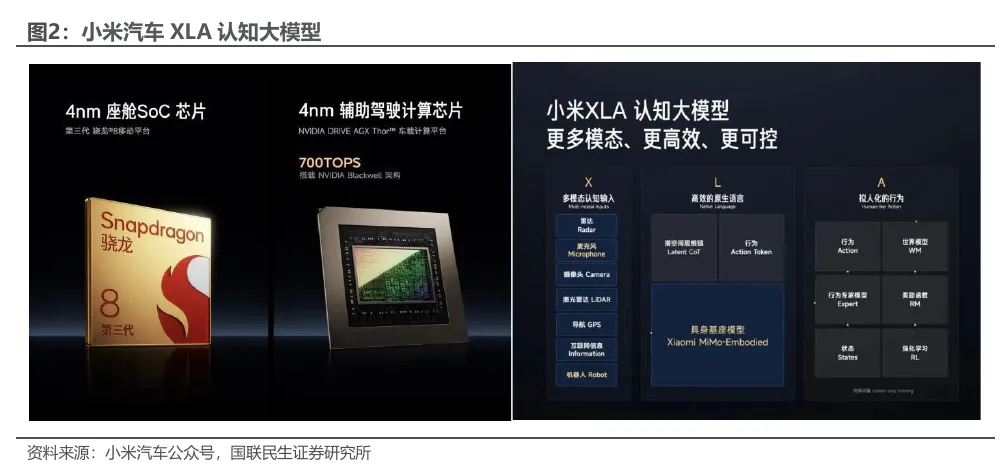

2026年北京车展上,发现一个显著趋势:商用车智能化正从“功能机”向“智能体”进化。与乘用车追求娱乐化交互不同,商用车AI的核心命题是“如何让3800万卡车司机更安全、更高效地赚钱”。这一需求的特殊性,决定了技术路径的差异化——当乘用车还在探讨“语音助手能否点咖啡”时,福田汽车发布的“苍穹”大模型已能通过心率监测预判司机健康风险,并自动规划最优货运路线。

数据来源:福田汽车官网

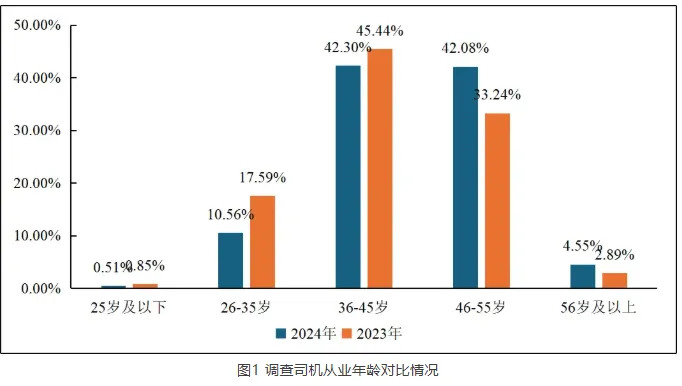

商用车智能化的紧迫性源于行业困境:45岁以上司机占比达55%,超70%从业者患有职业慢性病,近4成重卡司机年均工作时长超3600小时(相当于150个通宵)。传统“功能叠加式”智能化(如单纯增加车道保持功能)已无法满足需求,行业亟需一套**“从感知到决策”的全栈AI系统**。

数据来源:中物联

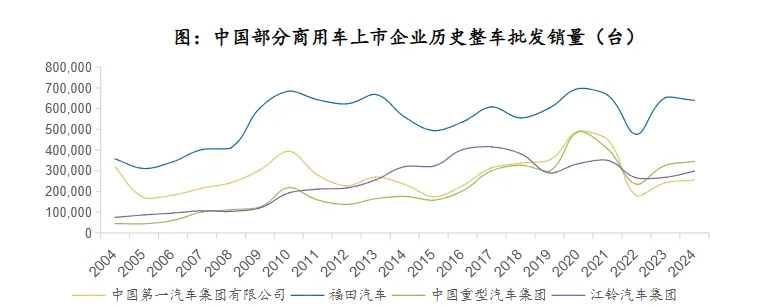

传统商用车辅助驾驶如同“机械流水线”:感知、融合、预测、规划、控制分步执行,响应延迟高且容错性差。福田“苍穹·智驾”的突破在于,其采用一段式端到端架构,将多模块任务压缩为单一模型处理,实现“看到即执行”。这种类人驾驶的决策模式,依赖于福田积累的1300万辆商用车运营数据,以及车联网平台每日110亿条实时数据喂养。

资料来源:wind,Marklines,福田汽车公司公告,国海证券研究所

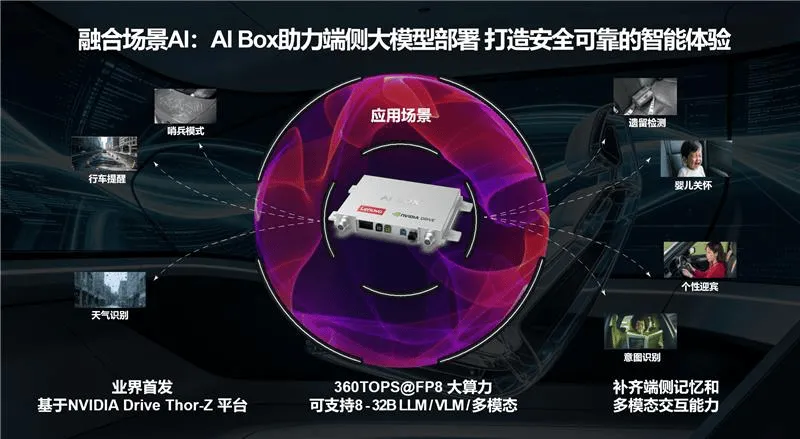

更关键的是算力部署策略的改变。联发科C-X1芯片的400TOPS算力、联想Auto AI Box支持的30B参数端侧大模型,证明了本地化推理的商业可行性。与乘用车不同,商用车常在网络盲区作业,端侧能力决定了功能下限。正如资料所示:“模型必须真正住在车里,才能在没有网络时照常工作”。

🧩 场景重构:从“开车”到“经营”的AI全包圆

商用车AI的独特价值在于将工具属性升维至经营伙伴。福田“苍穹·智舱”设计了三级服务体系:

效率层:整合油价/电价动态分析、货源比价、保养预约,将司机从“算账”中解放;

健康层:通过方向盘握力感知、DMS面部识别、心率监测构建生理预警系统,2026年实测数据显示,该系统对疲劳驾驶的识别准确率较传统方案提升32%;

情感层:基于情绪识别的主动交互(如堵车时自动调节氛围灯),解决长途驾驶的孤独痛点。

这种设计折射出商业逻辑的转变——商用车AI的ROI(投资回报率)不只体现在事故率下降,更表现为司机职业寿命延长与运单转化率提升。据福田内部测算,搭载AI系统的车辆年均出勤率提高15%,保险理赔成本降低20%。

🏁 生态竞速:谁在定义下一代商用车AI标准?

当前商用车AI赛道呈现“三足鼎立”格局:

整车厂主导派:如福田汽车,优势在于场景数据闭环,但算法迭代受限于垂直领域;

科技公司渗透派:阿里“AI超级副驾”通过整合支付宝声纹支付、高德多轮对话,试图将消费生态植入商用车,但其对专业运输场景的理解仍需沉淀;

芯片硬件派:联发科、英伟达等通过算力升级推动舱驾融合,吴新宙预言的“单大脑”架构可能在商用车领域率先落地。

值得注意的是,商用车AI的规模化门槛远高于乘用车。干线物流、矿山运输、冷链配送等场景的需求差异度极大,这意味着通用方案难以通吃。正如资料中商汤绝影的技术路径所示:“打破不可能三角要靠解耦——让能力与成本各归其位”。

⚠️ 未来挑战:商业化仍需跨越三道鸿沟

尽管前景广阔,商用车AI的普及仍面临硬约束:

成本敏感度:一套完整的AI系统将使车辆售价增加5-8万元,需通过运营效率提升证明价值;

数据孤岛:货运平台、车厂、保险公司间的数据壁垒阻碍模型进化;

法规滞后:现行《道路运输车辆动态监督管理办法》尚未涵盖AI决策权责界定。

产业正在寻找平衡点:联想的Auto AI Box通过“算力与平台分离”设计降低部署成本;吉利iHEV智能双擎则证明,AI算法可先通过油电策略优化等“轻量化”场景建立用户信任。

资料来源:搜狐汽车

✨ 技术的温度在于解决“人”的真实困境

当乘用车AI还在讨论“多模态交互的炫酷体验”时,商用车领域已悄然构建起一套以人为核心的技术哲学。从福田监测司机心跳的DMS系统,到AI主动提醒“前方服务区有停车位”,这些细节背后是行业对“科技普惠”的深刻理解——真正的智能化,不在于替代人类,而在于让3800万“卡友”更有尊严地奔跑在中国的每一条公路上。

-

各机构观点汇总

当前AI商用车已从技术验证阶段步入规模化落地前期,呈现资本关注度高、细分赛道多点推进的特征,干线物流、末端配送、特种作业三大细分场景均明确商业化路径,多数券商看好AI商用车产业链投资机会,优先推荐具备技术壁垒、场景落地经验的头部厂商以及核心零部件供应商;但行业仍面临政策法规落地节奏不确定、技术迭代不及预期、下游需求复苏不及预期、行业竞争加剧等多重风险,需警惕相关不确定性。以下为各机构具体观点:

国盛证券:AI自动驾驶商用车(含干线物流Robotruck、末端配送Robovan)属于Robo-X核心赛道,当前行业已进入大额中后期融资驱动的规模化落地关键期;在政策放宽准入、世界模型技术迭代、核心硬件成本下探、资本充足加持的四重共振下,AI商用车将随Robo-X产业一同步入全场景规模化商业运行阶段;推荐关注Robotruck赛道希迪智驾,Robovan赛道德赛西威、佑驾创新等标的,以及零部件环节相关公司。

中信建投:当前AI商用车赛道需警惕需求端风险,国内客运、货运市场需求不足可能制约商用车需求复苏,同时汽车电动智能化下供应链重塑,需警惕行业竞争加剧、客户拓展及新项目量产进度不及预期风险;小马智行与广汽领程的战略合作将加速L4级自动驾驶卡车规模化落地,看好2026年AI商用车产业链估值重塑机会。

华西证券:末端配送AI商用车行业增长确定性较强,核心驱动因素包括无人车性价比提升、下游行业降本需求、路权逐步开放;预计2030年国内无人配送车保有量将达50万辆,“最后一公里”渗透率超30%,上游核心零部件厂商将直接受益于行业增长。

东吴证券:坚定看好2026年L4级AI商用车(含自动驾驶重卡、无人配送车、无人驾驶矿卡等细分赛道)的投资机会,B端软件标的投资优先级高于C端硬件标的;细分领域推荐无人驾驶矿卡赛道希迪智驾、Robotruck赛道小马智行、Robovan赛道德赛西威等标的,上游推荐关注线控底盘厂商伯特利等。

中银证券:中国AI商用车已步入规模化商业化关键阶段,头部企业已实现限定区域无安全员运营,部分场景已实现盈亏平衡,但L4级商业化仍依赖运营体系积累与政策许可放开,新入局者需长期投入;建议持续关注法规落地进度、跨城复制能力与行业竞争格局变化,推荐关注布局AI出行物流生态的相关标的。

国联民生证券:AI正深刻重构汽车产业底层逻辑,AI+商用车规模化落地是当前核心关注赛道,产业资本正在加速向具备全栈自研能力、场景落地经验的优质AI商用车主体集聚。

-

附录:相关公司

以上文章内容参考“知丘”专业投研知识库,通过AI辅助并经人工审校生成