夜雨聆风

夜雨聆风

深度:中芯国际,中国AI算力的核心底座,正在被重新定价

中芯国际这只票,德哥是作为AI科技的核心标的,在2025年加入到股票池中,并一直持有至今。

最近它在3 月底发布业绩后,1 个月内暴涨近 40%;但在这之前的半年,股价却从 93.5 元跌到 49.32 元,腰斩式暴跌 47.25%。

熟悉德哥的朋友都知道,我常说一句话:腰斩,是大牛股上升途中的必经之路。

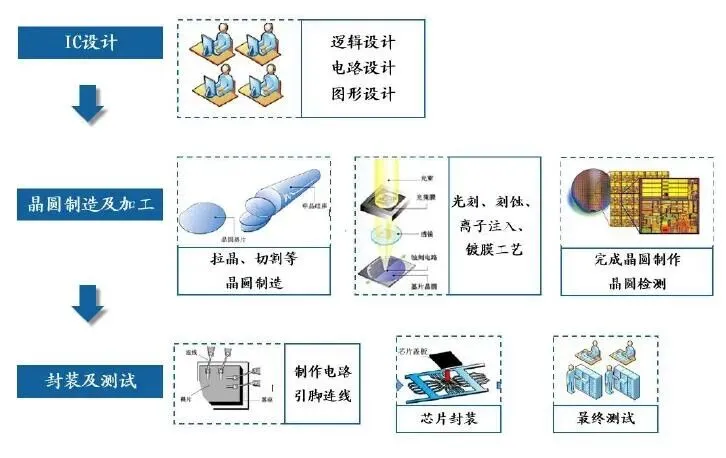

一、AI 时代,晶圆厂才是真正的算力 “地基”

现在 AI 火遍全球,大家都在聊 GPU、大模型,但很少有人关注最底层的东西 ——芯片制造。

AI 的发展离不开 GPU、CPU、NPU 等算力芯片,也离不开 HBM、DRAM 等存储芯片。但无论设计多牛逼的芯片,最终都必须由晶圆厂一颗一颗制造出来。

简单打个比方:芯片设计公司是 “设计菜谱”的,而晶圆厂就是 “负责做饭”的。没有把菜按要求做出来,再好的菜谱也白搭。

因此,晶圆制造,就是 AI 发展的核心底座。是半导体产业链价值量最大的部分。

2026年科技股前瞻:国产算力与具身智能加速落地,如何布局?

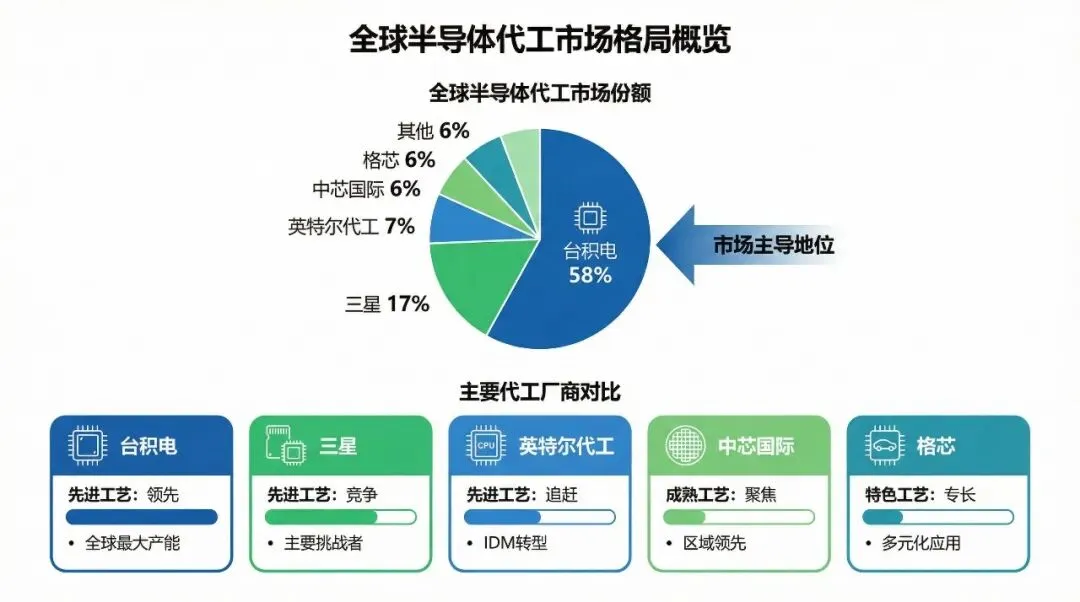

二、全球晶圆制造:高度垄断,我们差距巨大

全球晶圆代工市场,呈现出极端寡头垄断的格局:

-

台积电:一家独大,占据全球58%的产能,先进制程(7nm 及以下)更是占全球90% 以上。

-

三星:全球第二,技术追赶者,在高端制程良率和客户信任度上仍落后于台积电。

-

中芯国际 + 华虹:中国大陆两大龙头,合计市占率仅7%左右,且几乎全是成熟制程,先进制程寥寥无几。

很多人会问:这生意这么好,我们为什么不多建几个晶圆厂?

答案是:壁垒高到难以想象,主要有三重封锁。

-

1、烧钱如纸,资本壁垒惊人

-

一座 12 英寸先进制程(3nm/5nm)晶圆厂,投资高达150-200 亿美元,折合人民币上千亿。这不是一般企业能玩的,必须举国家之力。

-

2、设备卡脖子,技术壁垒无解

-

最关键的EUV(极紫外)光刻机,全球只有ASML能造,一年仅产 60-70 台,优先供应台积电、三星。

-

高端刻蚀、薄膜设备则被美日厂商垄断。更致命的是,美国通过《瓦森纳协定》,严禁 EUV 设备对华出口。这直接导致中芯国际被卡在7nm节点,无法突破。

-

3、工艺复杂,时间壁垒难以逾越

-

芯片制程从 28nm 到 3nm,晶体管结构经历了从平面到立体(FinFET)再到环绕(GAA)的巨变,每一代都需要全新的材料、设备和工艺。

-

-

更关键的是良率:先进制程初期良率可能低于 50%,需要数年优化才能达到 90% 以上。

-

良率低 = 成本高 +客户流失。

-

而这背后,是数千道工序、数万项参数的调校,是几十年经验的积累,无法简单复制。

总结一句话:晶圆厂的护城河,是“资本 + 技术 + 供应链 + 人才”的四重壁垒叠加。全球能做 7nm 以下先进制程的,目前只有台积电、三星、英特尔三家。

三、中芯国际:在封锁中突围的 “中国芯脊梁”

在这样的绝境下,中芯国际是如何杀出一条血路的?我们简单回顾它的发展历程。

2000 年:由半导体专家张汝京创立,落地上海张江。

2005-2016 年:受技术封锁和人才短缺限制,长期深耕90nm、65nm、40nm等成熟制程。

2017 年:关键转折!台积电前研发高管梁孟松加盟,主导先进制程研发。

2019 年:成功量产14nm FinFET工艺,成为中国大陆首家实现 14nm 量产的晶圆厂。

2020 年:推出N+1 工艺(等效 7nm),不用 EUV 光刻机,通过 DUV 多重曝光实现技术突破。

2021-2023 年:美国制裁升级,无法获得 EUV,先进制程受阻,转而全力扩张成熟制程产能,强化特色工艺(BCD、CIS、MCU、车规芯片)。

今天的中芯国际,成绩斐然:

-

全球晶圆代工市占率稳居第三(仅次于台积电、三星)。 -

月产能突破100 万片(8 英寸等效)。 -

在成熟制程市场,已具备全球竞争力。

四、投资逻辑:从 “消费电子周期股” 到 “AI战略资产”,价值重估刚刚开始

长期以来,市场都把中芯国际当作一只消费电子周期股,觉得它资本开支大、折旧高、利润薄。

但德哥认为,它的逻辑已经彻底变了。它的定价权,已经从 “消费电子周期股” 切换为 “AI算力安全底座”。

-

1、成熟制程:红海博弈,被动挨打

-

在成熟制程(28nm 及以上)市场,竞争激烈,中芯国际只是被动的产能提供者,完全受制于下游芯片设计公司的订单,没有定价权。

-

2、先进制程:稀缺资产,定价权在手

-

但在先进制程领域,能提供绝对安全算力底座的,只有中芯国际。这是什么?这是卡脖子的稀缺资产,拥有绝对定价权。

国产化解决的是 “能不能活” 的问题,但核心产线的国产设备中标率,才决定了 “能不能赚钱”。

-

-

只有当国产设备替代率跨越30%生死线,千亿级资本开支才会转化为有效产能,届时将迎来价值重估。

-

3、AI 时代,缺的不是订单,是产能

-

在中国 AI 和半导体爆发的大背景下,中芯国际不缺客户,缺的是先进制程产能。目前产能利用率长期维持在90% 以上,接近满产。

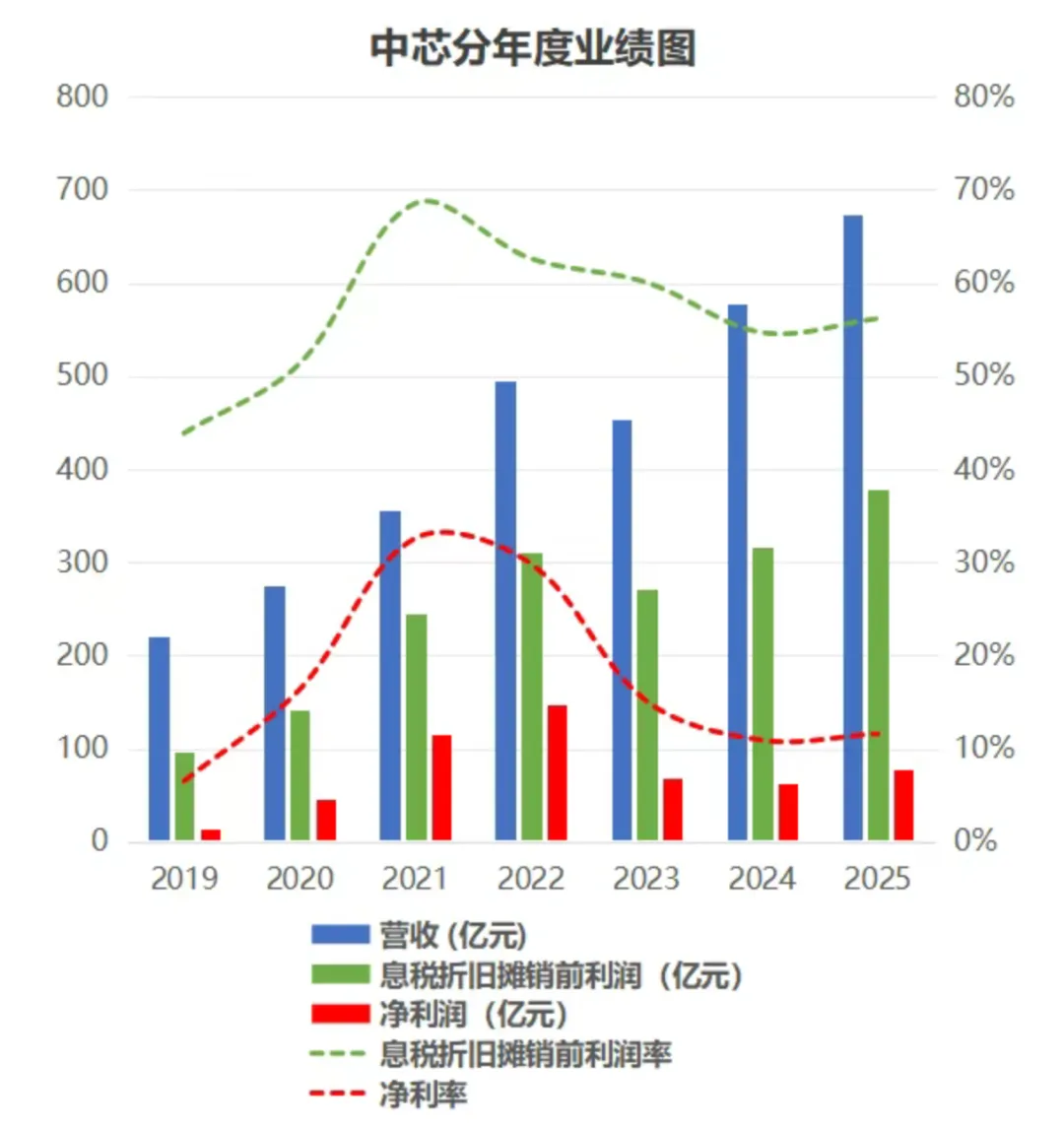

对于扩张期的中芯国际,净利润参考意义不大,EBITDA(息税折旧前利润)才是真实指标。因为它每年要砸几百亿扩产,巨额折旧会吞噬利润。

-

但要知道,资本开支周期是 5-8 年,设备寿命是 10-20 年。一旦过了扩产高峰期,利润会如泉水般涌出。

-

现在的净利润低谷,砸出的不是财报的至暗时刻,而是最佳的建仓窗口。

五、结语:仍有差距,但未来已来

客观地说,中芯国际与台积电在先进制程上还有2-3 代的差距,未来很长一段时间仍将处于追赶状态。

但它是中国大陆唯一能在先进制程上持续突破的企业,是中国半导体的中流砥柱。它的技术壁垒、市场需求确定性,在国内首屈一指。

如果我们用终局思维,中国的半导体产业如果未来占到全球一半,这些芯片的晶圆制造主力会是谁?

当前台积电一家市值2万亿美元,如果追上台积电的四分之一到五分之一,将会是多少市值?

而当前,港股市值不足 5000 亿人民币,明显低估。

我相信作为中国算力的核心底座,作为半导体产业链国产替代的终极受益者,中芯国际,值得我们长期持有。

大牛股的必经之路,过去半年它已经走完了 “腰斩”的魔鬼周期。接下来,就是可能会是星辰大海的主升,让我们拭目以待。