夜雨聆风

夜雨聆风

喊了三年“All in AI”,蓝⾊光标到底改变了什么?

CEO的豪⾔壮语,和年报⾥的冷冰冰数字

蓝⾊光标最近发了2025年财报,CEO潘⻜写了⼀封致股东信。

整封信⾥,他把“All in AI”喊了⽆数遍,把“AI Native”嵌进了公司愿景,把“按分钟收费”、“万亿Token调⽤”、“全球化2.0”这些词砸进每⼀个段落,最后还说了句:“在我⼼中,这个指标远⼤于短期的净利润。”

愿景VS数字:谁在说谎?

源自:《蓝色光标CEO致投资人的一封信》

⼴告圈⼜⼀次刷屏了。有⼈看完热⾎沸腾,有⼈看完冷眼旁观。

我把这封信和年报都仔细读了⼀遍,想做⼀件事:把CEO的原话和年报⾥的数据逐一对照,看看愿景和现实之间,到底差了多少。

没有⽴场,只⽤数字说话。

01

680亿的收⼊,2亿出头的利润,你管这叫科技公司?

先上⼀组数字,看完了你也会沉默。

数据来源:蓝⾊光标2025年年报

数据来源:蓝⾊光标2025年年报

680亿。2.25亿净利润。净利率0.33%。

不过,⽤净利率来判断⼀家公司是不是科技公司,这个逻辑本身站不住脚。亚⻢逊亏损了⼆⼗年,特斯拉亏损了⼗⼏年,不能简单⽤净利率来否定⼀家公司的科技属性。

真正能说明问题的,是⽑利率。

蓝⾊光标出海业务的⽑利率只有1.56%,全案推⼴7.55%,全案⼴告代理7.79%。科技公司的⽑利率通常在40%以上,⽽1.56%,是典型的⼴告中间商⽑利率。

科技公司亏钱,是在投研发、投基础设施。蓝⾊光标⽑利率只有1.56%,说明它的商业本质就是中间商,跟研发投多少⽆关。这才是关键。

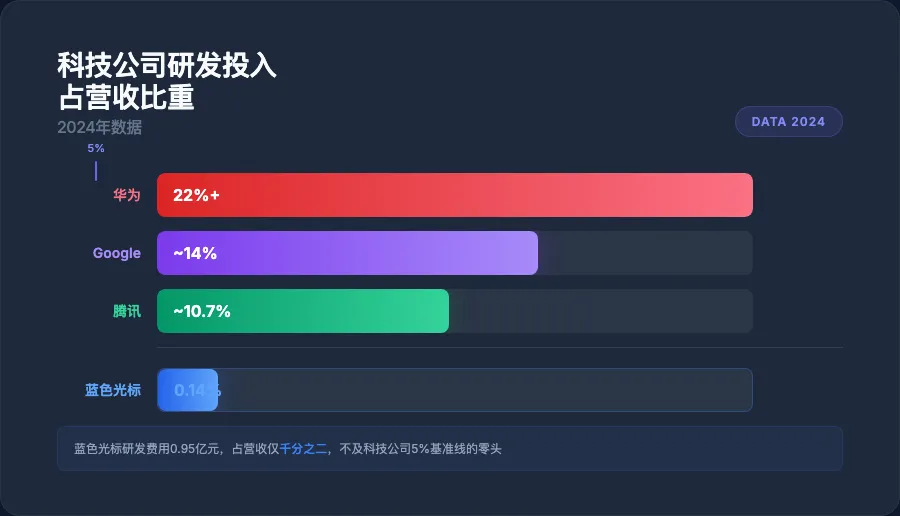

再看研发投⼊:年报⾥能核实的研发费⽤是0.95亿元,占营收的0.14%,同⽐增⻓76.5%。CEO在公开信⾥提到“总投⼊9.81亿”,但年报中未找到该数字的明细构成,这部分属于 CEO 个⼈披露,未经审计验证。

蓝⾊光标2025年研发投⼊0.95亿元,同⽐增⻓76.5%,增幅确实可观。但对⼀家687亿营收的公司来说,这个数字不到营收的千分之⼆。

CEO在信⾥把⾃⼰描述成⼀家“AI科技公司”。但数字不会说谎:这家公司本质上是⼀家重资⾦运转的⼴告中介——帮客户在Meta和Google上买流量,赚点返点和服务费。

他把“净利润不重要”写进了信⾥——这是叙事转移,不是谦逊。

源自:《蓝色光标CEO致投资人的一封信》

信⾥有⼀段话很值得单独拿出来说:

原⽂是:“⼀家新科技公司的境界是更近了还是更远了?在我⼼中,这个指标远⼤于短期的净利润,我们更不会迷恋任何短期的成功。”

翻译⼀下:你们别盯着净利润了,我看的是Token调⽤量。

紧接着,他让读者去查API Token消耗量,说“Token量不会说谎,它是AI有没有真正进⼊业务流程最诚实的起点标志”。

这招很聪明,也很⾼明:⽤⼀个外部⼈⽆法核实的数字,把⼤家的注意⼒从“净利润只有0.33%”转移开。

问题是:

第⼀,Token调⽤量查不到。

蓝⾊光标的Token调⽤,是调OpenAI、智谱、MiniMax等模型的API——这些是企业隐私,不会对外公开。他能说出“万亿级”,⼤概率是真的,但外部⼈⽆法独⽴核实。

第⼆,调⽤量⼤≠AI公司。

这就像”⽤了很多电≠电⼒公司”,”买了很多服务器≠云计算公司”。Token是AI时代的”电”,⼤量⽤电只能说明你是⽤电⼤户,不能说明你是电⼒公司。

真正能说明问题的,还是那⼏个经审计的数字:⽑利、净利率、研发占⽐。

数字不说谎,叙事会转移注意⼒。

扭亏是怎么发⽣的?

2024年亏2.91亿,2025年赚2.25亿,净利润改善了5.2亿。这5.2亿是怎么来的?我把主要贡献拆出来了:

第⼀,整体⽑利改善约3.1亿。

出海⽑利率只有1.56%,但全案推⼴和全案⼴告代理⽑利稍⾼,三块业务综合起来,2024年总⽑利约15亿,2025年约18.1亿,增加约3.1亿。

第⼆,信⽤减值回归正常。

2024年计提了1.82亿坏账损失,2025年只有0.12亿,改善了1.7亿。这是2024年“⼤洗澡”之后的正常回归,不是因为催收能⼒突然变强了。

第三,管理费⽤节省了0.72亿。

三项合计约5.5亿,和净利润实际改善的5.2亿基本对得上。

扭亏的主要驱动⼒是规模扩张带动的⽑利增⻓+去年坏账⾼基数回落的正常化,⽽不是⽑利结构发⽣了质变,更不是AI提效带来的。

顺便说⼀句:2024年它还亏了将近3个亿,2025年好不容易“扭亏为盈”,ROE才2.92%——这个”盈”字写得颤颤巍巍的,全靠规模扩张和坏账回拨硬挤出来的。

02

出海业务占82%,⽑利才1.56%——

这1块6⽑怎么分的?

先看收⼊结构

数据来源:蓝⾊光标2025年年报

出海⽑利率1.56%是什么概念?

就是你给客户投放100块钱⼴告,蓝⾊光标的收⼊是100块,但这100块⾥有98块4⽑是交给Meta和Google的。

⾃⼰只剩下1块6。

这1块6⾥还要发⼯资、交房租、付利息、Cover坏账。

出海业务的本质:不是技术公司,是资⾦公司

那为什么还有这么多客户找蓝⾊光标投⼴告?

因为省事啊。

你⾃⼰去开Meta企业级⼴告账户,材料要审核两三周,还要税务证明、⽔电费账单、地址验证,搞不好还被封号。

找蓝⾊光标,⼀个电话搞定。

但这背后需要什么?需要蓝⾊光标提前往Meta账户⾥充钱,充很多很多钱。

⼤客户⼀个⽉砸500万,账期60天。这意味着蓝⾊光标要先垫进去500万。

⼀个⽉垫500万,⼗个客户呢?五⼗个呢?

所以这家公司真正的核⼼能⼒不是AI,是融资能⼒——谁能借到更便宜的钱,谁就能做更⼤的⼴告代理。

客户结构在迁移,从电商向应⽤/品牌转移。

数据来源:蓝⾊光标2025年年报

这⾥有个很明显的数据信号:电商客户收⼊同⽐下滑了9.73%,⽽互联⽹及应⽤客户收⼊爆发式增⻓了71.75%。

AI应⽤出海、短剧出海、新消费品牌出海——这类客户更看重创意和策略。

问题来了:蓝⾊光标强的是买流量,弱的是创意和策略。

如果客户需求从”帮我投⼴告”变成”帮我做品牌”,蓝⾊光标能不能接得住?⽬前来看,还需要观察。

03

账上有136个亿的⽋条,你知道吗?

超过⼀半的资产是别⼈⽋的钱。

数据来源:蓝⾊光标2025年年报

136.7亿。超过总资产的⼀半。

换句话说,蓝⾊光标这家公司,有⼀半的家底是“别⼈⽋我的”。

⽽这些“⽋条”,要回来需要多久呢?

136.7亿 ÷ 2.25亿净利润 ≈ 60.8次

意思是:把这136亿都收回来,才能等于60年的净利润。

你说这是不是有点吓⼈?更吓⼈的是,2025年它还有信⽤减值损失——也就是说,这136亿⾥已经有⼀些钱,它判断是收不回来了的。

Q1现⾦流-130亿,我看完以为⾃⼰看错了。

数据来源:蓝⾊光标2025年年报

我第⼀次看到这个表的时候,反复确认了三遍。

Q1往外撒了130亿?

对。年初要给媒体预付⼴告费,但客户的钱还没回来,所以现⾦流是负的130亿。到了Q4,客户终于付款了,单季回款将近100亿,才把全年现⾦流拉正到6.3亿。

这个模式的脆弱程度,我打个⽐⽅:

蓝⾊光标就像⼀个⼯程承包商,年头⼤量垫材料款、给⼯⼈发⼯资,等到年底甲⽅验收完才结账。在账结回来之前,它每天都在往外掏钱。

⼀旦Q4有⼀两个⼤客户跑路,或者延迟付款,整个资⾦链就断了。

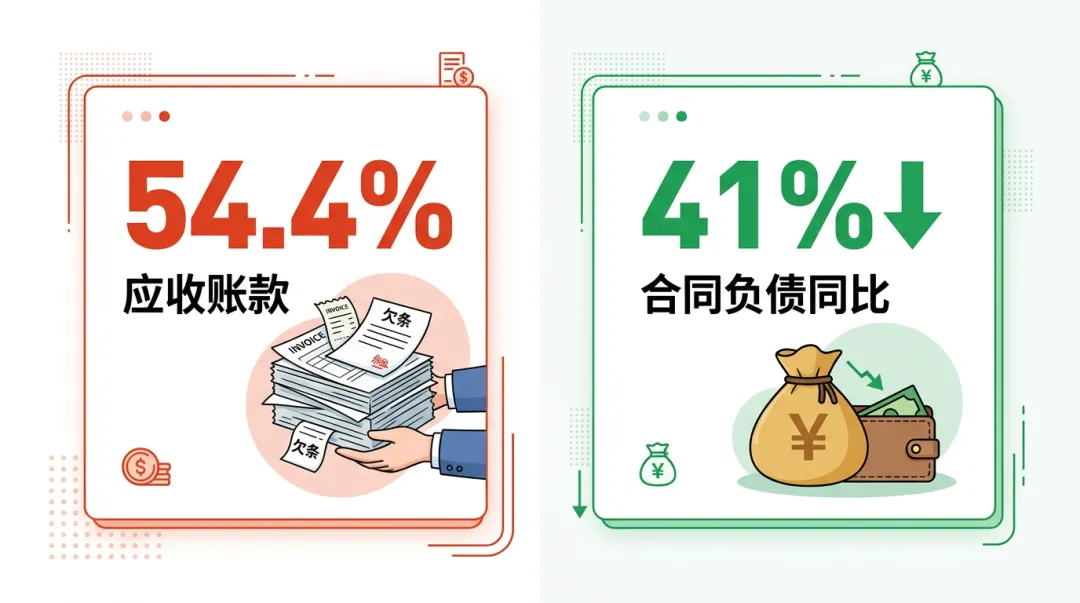

⼀个⽐净利润更值得警惕的数字:合同负债-41%

客户预付款从104.6亿降到61.8亿,腰斩了。

这意味着什么?意味着客户对蓝⾊光标的依赖度在下降,或者说,在别的地⽅找到了更好的服务商。这个信号⽐净利润重要得多。

净利润是滞后的指标,合同负债是领先的指标——看它,你就知道接下来⼏个季度会怎样。

04

我认真研究了他们的AI产品,发现了⼀件有意思的事

⻨浪引擎——社媒分析与KOX管理的智能中军

解决的问题:帮品牌做跨平台社媒聆听、竞品分析、KOX(达⼈)筛选与建联。

壁垒在哪:不是代码多厉害,是积累了1.2亿数据标注构建的标准化达⼈评定机制——达⼈的粉丝画像、历史合作效果、报价区间,这些都是花了多少年、多少真⾦⽩银才能建起来的数据库。

功能层⾯,⻨浪引擎包含:

AI社媒分析助⼿:跨平台社媒聆听与竞对分析,覆盖YouTube、Facebook、X等主流海外平台,从国家分布、⼝碑关键词、KOL类型等多维度拆解数据,⼀键⽣成洞察报告

全球KOX管理平台:根据任意Brief匹配全球Top500可触达红⼈资源,⾃动⽣成个性化建联邮件,实现智能化、⾃动化的KOX⽣态运营

官⽅有个案例:某3C品牌通过BlueAI短时间内获得数据化达⼈推荐指数,智能⽣成触达邮件,将选号时间从1天以上压缩⾄20分钟,可选达⼈数量扩充⾄1000+。

我的判断:⻨浪引擎是蓝⾊光标AI产品矩阵⾥最有潜⼒商业化的⼀个。海外达⼈营销市场还在快速增⻓,⽽专业的SaaS⼯具竞争者不多,蓝标有机会卡位。

AdsWin——智能投放的⼀站式解决⽅案

解决的问题:帮优化师和策划做⼴告投放的策略制定、创意⽣成、效果监测。

壁垒在哪:不是接了谁的API,是蓝⾊光标服务了上万家出海企业沉淀下来的投放经验——什么素材在什么市场有效、什么时段该加预算、什么⼈群该避开的判断。

功能层⾯,AdsWin包含:

⾏业策略中⼼:三级⾏业精准下钻,提供全球投放数据benchmark与时间趋势总览,智能测算阶段性预算⽅案

爆款创意中⼼:聚合全球⾼表现素材,AI拆解”⻩⾦3秒hook-核⼼卖点呈现-CTA引导”等创意套路,⼀键⽣成适配多平台的爆款脚本

AI投放分析助⼿:⽀持国家、媒体、产品、受众等多维度数据监测,实时把控预算消耗,智能应对不同区域流量特性

AI数据助⼿:通过对话式分析定位数据波动原因,提炼可落地的优化⽅向

官⽅有个案例:某消费品品牌通过AI社媒分析,跨平台监测竞品动态,最终实现社媒增粉64.8%、YouTube视频观看量提升115.6%、官⽹引流内容点击率增⻓150%。

我的判断:AdsWin是⼯作流封装能⼒的体现,壁垒在于”我知道⼴告素材怎么投效果最好”。竞争⻔槛不在技术,在数据。

⼼影创作平台——视频量产的⾼效⼯坊

解决的问题:帮视频创意团队做本地化视频适配、批量剪辑、数字⼈视频⽣成。

壁垒在哪:接⼊了29种语⾔原声翻译与⼝型同步,⽀持⼀键擦除字幕⽔印、AI换脸、智能抠像、批量剪辑——这些能⼒封装成⼴告⾏业专⽤⼯作流,降低视频制作的⻔槛。

功能层⾯,⼼影平台包含:

视频理解与⽣成:覆盖从视频理解、⽣成到剪辑的全链路

本地化适配:29种语⾔原声翻译与⼝型同步,可打造动态场景商品视频与AI短剧

数字⼈服务:拥有多族裔、多⻛格的真⼈级数字形象库,⽀持多语⾔本地化配⾳,能够深度融合商品与场景,实现”真⼈拍摄级”内容

官⽅有个案例:某APP平台客户运⽤数字⼈批量⽣成商品视频,实现⽉产量6000+条,单批次200条视频可在24⼩时内交付,转化率提升40%。

我的判断:⼼影平台本质是⼯作流封装+⾏业定制,不是底层模型⾃研。真正的壁垒在于”我知道⼴告素材怎么投效果最好”,⽽不是”我的AI模型有多强”。

综合评分,给个坦⽩版的结论。

顺便插⼀句:CEO信⾥“AI Native”这个词出现了不下⼗次。这个词本质上是营销概念,不是严谨的商业定义——没有任何第三⽅机构能认证你是不是AI Native。

总结⼀句话:蓝⾊光标的AI产品,真正值钱的不是AI本身,是他们积累了多少年的出海营销数据和投放经验。你让字节跳动做同样的产品,技术上完全没问题——字节缺的,是蓝⾊光标花了⼗⼏年才积累下的那些出海投放数据和达⼈关系。所以这家公司真正的护城河,是时间和关系,不是代码。

05

出海壁垒是真的硬,还是纸糊的?

客观说,蓝⾊光标在出海这件事上,确实有⼏把刷⼦。

第⼀把刷⼦:平台资质。

Meta、Google、TikTok for Business、Moloco、Amazon Ads……这些平台在国内的官⽅代理资质,不是有钱就能买到的,需要⻓期合作、达到采购量级、通过平台审核。

光这个资质,就能把⼀堆⼩代理商挡在⻔外。

第⼆把刷⼦:规模效应。

年采购⼴告流量超500亿(CEO公开信中提及,年报未单独列示)。这意味着蓝⾊光标拿到的返点⽐例,是中⼩代理商的⼏倍。

你能想象吗?同⼀个⼴告位,你去买贵30%,蓝标去买就便宜30%。这怎么竞争?没法竞争。

第三把刷⼦:资⾦。

⼤客户⼀个⽉砸500万,账期60天。你有没有500万先垫进去?有没有银⾏愿意给你授信?

没有的话,这个客户就不是你的。

第四把刷⼦:本地化。

2025年蓝⾊光标在全球各⼤洲都建了分办公处,要在英国开公司,要在沙特这样的特殊市场做驻地化服务。

很多国内代理商出海还是远程操控,中⽂客服+翻译软件⾛天下。蓝标是认真在本地扎根的。

全球化2.0,信⾥最有实质内容的⼀部分

说实话,读完整封信,全球化2.0这部分是⽔分最少、最有东⻄看的。CEO 列了五个⽅向:快速增⻓、客户结构调整、驻地化服务、⾃建流量平台(Blue W / Blue Turbo)、全栈AI化。其中有⼏个是真实亮点,值得单独说:

亮点⼀:出海规模是真实的。

564.96 亿收⼊,82.3%来⾃出海——这个体量在中国营销公司⾥是绝对⼀哥。同类公司如华扬联众、思美传媒,出海占⽐远没有这么⾼。这是实打实的市场地位。

亮点⼆:客户结构迁移⽅向是对的。

从“纯卖货”向“做品牌”迁移,如果能做成,客单价和⽑利都会改善。AI 应⽤出海、短剧出海、新消费品牌——这些客户的溢价能⼒⽐电商强,是合理的战略⽅向。

亮点三:Blue W + Blue Turbo 有野⼼,但基数还很⼩。

“⾃建流量平台”——这个⽅向是对的。出海代理的终局就是被平台挤压,如果能做出⾃⼰的流量平台,有机会摆脱”中间商”身份。⽬标 2026 年做到 1 亿以上收⼊,现在还谈不上规模,但逻辑成⽴。

亮点四:驻地化服务是苦活,但是真壁垒。

在全球主要市场建本地团队,要开英国公司,要啃中东这种⽂化特殊的市场——这是需要⼤量时间和资⾦投⼊的。竞争对⼿想复制,不是⼀两年能搞定的事情。

但也要看到⽔分:

“头部和⾼利润客户占⽐提升 20 个百分点”——这个⽬标很具体,但年报⾥没有说当前是多少、提升到了多少。⽆法追踪,⽆法验证。

全栈 AI 化和出海业务结合——愿景很好,但如何量化、如何体现在财务指标上,CEO 没有说。

这些战略,有⼏个是原创的?

这个问题值得单独问:蓝⾊光标的战略,有多少是真正原创的?

“All in AI”——不是原创。

百度 2017 年就喊出“All in AI”,⽐蓝⾊光标早了近⼗年。华为、阿⾥、字节都在不同阶段有过类似的战略宣⾔。蓝⾊光标是这个概念的追随者,不是定义者。

“AI Native组织”——不是原创。

这个词的直接参照是 OpenAI、Anthropic 这些真正的 AI Native 公司,以及硅⾕部分科技公司对”AI Native”的实践。蓝⾊光标把这套话语体系搬到⾃⼰身上,属于概念迁移,不是创新。

“⾃建流量平台”——⽅向正确,但已有先例。

⾃建流量平台的⽅向是对的,但这个逻辑在汇量科技(Mintegral)、AppLovin 等公司已经验证过了。蓝⾊光标的不同在于从代理模式切⼊技术平台,这条路能不能⾛通是它⾃⼰在探索的,有⼀定原创性。但⽬标”2026 年做到 1 亿收⼊”——基数极低,连汇量Mintegral 的零头都不到,需要很⻓时间才能证明。

“出海营销+AI”——⽅向正确,时机也对。

这个组合确实是⾏业趋势,但赛道上的竞争者众多:汇量科技、字节系服务商、深诺互动等都在做类似的事情。蓝标的优势在于规模和平台授权,劣势在于技术深度。

结论:蓝⾊光标的战略,更像是“跟进⾏业最佳实践”,⽽不是“原创⾏业标准”。

这不是坏事——很多成功的公司都是后来居上的跟进者。问题在于:跟进需要执⾏⼒和资本,蓝标两样都有,但⽑利结构太薄、资⾦链太紧,容错空间不⼤。

但这三个⻛险,是悬在头上的剑

⻛险⼀:平台政策⼀变,他们就得跟着抖。

年报明确说2025年Meta有”重⼤政策调整”,直接影响收⼊结构。平台掌握着绝对话语权,代理商永远是⼄⽅。

⻛险⼆:⾼⽑利客户会不会跑?

电商出海红利在消退,如果AI应⽤和品牌客户开拓不及预期,利润结构会更难看。

⻛险三:技术替代。

这是最要命的。如果TikTok推出更智能的⾃有投放⼯具,AI⾃动⽣成素材、AI⾃动优化出价——那还需要代理商吗?

蓝⾊光标现在能做的,就是在这个替代来临之前,把⾃⼰的数据壁垒筑得⾜够⾼。

06

说⼈话,这家公司对谁有意义?

如果你是⼀家⼴告公司的⽼板。

可以学的:把内部⼯具产品化的思路。蓝⾊光标的鲁班、BlueX,这些产品的逻辑是把内部提效⼯具标准化后对外卖。中⼩代理商也可以这么做——你有多年积累的投放经验吗?能不能做成SaaS⼯具让客户⾃助⽤?

不可以学的:规模优先、⽑利其次的打法。你没有蓝标的融资能⼒,也没有它的体量。学这个,只会把⾃⼰拖死。

核⼼问题:你有没有蓝标这样的资⾦实⼒和融资能⼒?如果没有,盲⽬模仿规模优先的打法,只会把公司拖进资⾦⿊洞。

如果你是⼀个⼴告从业者。

AI提效是真实的,⽽且正在加速。

蓝⾊光标的BlueAI⼼影视频⼯⼚,做的事情就是把”重复性素材⽣产”⾃动化。你会做的基础素材⼯作,AI会做,⽽且24⼩时不停。

你现在要问⾃⼰⼀个问题:我的⼯作,有多少是重复性执⾏?有多少是需要判断⼒和⾏业经验的?

如果前者占⽐超过70%,你需要警觉了。

机会点在哪⾥?会⽤AI⼯具把⾃⼰1个⼈变成3个⼈⽤的从业者,是接下来最受欢迎的。

读完了,给你⼀句总结:

AI转型是真实的。10多个AI平台上线、292名研发⼈员,这不是PPT能糊弄出来的。但财务验证还没到⽕候。⽑利结构没有本质改善,应收账款依然是悬在头上的雷。

出海业务是现⾦⽜,但护城河建⽴在资⾦和平台关系上,⽽不是技术壁垒——这意味着,只要平台政策⼀变,这条护城河随时可能被冲垮。

CEO的愿景值得尊敬。但我更相信经审计的数字。

先让数字说话,再让愿景说话。