夜雨聆风

夜雨聆风

芯片超级周期开启:AI芯片、存储芯片集体暴涨,英伟达台积电领涨全球半导体市场

就在昨天:有人奖金320万,有人要罢工,超级周期能持续多久?

就在2026年5月6日这一天,一场史无前例的芯片风暴横扫全球。韩国股市触发熔断,美股两大指数双创新高,A股新科股王诞生,三大资本市场在同一天完成了历史性的共振。你现在正在见证历史,而这一切,刚刚发生。

这不是某一家公司的独角戏,而是整个半导体行业的集体狂欢。5月6日,全球资本市场发生了一件大事,韩国三星电子单日暴涨超14%,市值首次突破万亿美元大关,成为继沙特阿美、台积电之后第三家市值破万亿的亚洲公司。SK海力士股价涨近11%,创下历史新高。韩国KOSPI指数日内大涨5.35%,因KOSPI 200期货涨幅超过5%,交易所被迫启动熔断机制,程序化交易暂停5分钟。

与此同时,美股市场同样疯狂。就在本周一,AMD财报超预期,盘后一度暴涨超过16%;美光科技大涨11.06%,市值突破7000亿美元;英特尔暴涨12.92%,市值突破5000亿美元关口;高通飙升10.79%。台积电股价一度涨近6%,总市值突破2.1万亿美元,同样创下历史新高。标普500指数与纳斯达克指数双双创出盘中与收盘历史新高。

而在地球另一端的A股市场,过去24小时里,寒武纪盘中上涨超14%,股价一度突破1900元大关,最高触及1966元,继续坐稳A股”股王”宝座。科创50指数一度涨超9%,海光信息、澜起科技、佰维存储等多只芯片权重股纷纷刷新历史高点。

费城半导体指数自3月底以来累计涨幅已达44%,创下2000年互联网泡沫时期以来的最强劲涨势。

这一切发生的同一天,韩国两大存储巨头正在上演一出极具戏剧性的悲喜剧。一边是SK海力士的员工拿着人均320万元人民币的年度奖金笑得合不拢嘴——这还只是2026年的预计,到2027年这个数字可能达到610万元。2025年9月,SK海力士与工会达成历史性劳资协议,废除了”利润分享金不超过基本工资10倍”的上限,改为将年度营业利润的10%纳入奖金池。

另一边,三星电子7万名工会成员却在摩拳擦掌,准备于5月21日启动为期18天的罢工。”去年,我们的奖金只有SK海力士员工的四分之一左右”,一位三星员工无奈地说,”同事几乎都想跳槽去海力士,很多人已经递交了简历。”工会要求三星将15%的营业利润用于发放奖金。

这场罢工如果真的发生,每天损失可能高达1万亿韩元,总损失或将达到20-30万亿韩元(约926亿-1389亿元人民币),并对三星的1754家供应商产生连锁反应。同处一个行业,同在一个国家,一边是人均320万奖金的狂欢,一边是酝酿大罢工的愤怒,这种撕裂感本身就极具象征意义。

为什么芯片巨头们能赚得如此疯狂?答案藏在一个极其简单却又极其强大的商业模式里:高固定成本+极低边际成本。这是芯片行业最迷人也最可怕的地方——工厂建好、产线投产后,每多生产一颗芯片的追加成本微乎其微。产能利用率越高,单位成本被摊薄得越厉害;技术越领先,定价权越强,毛利率就越高。

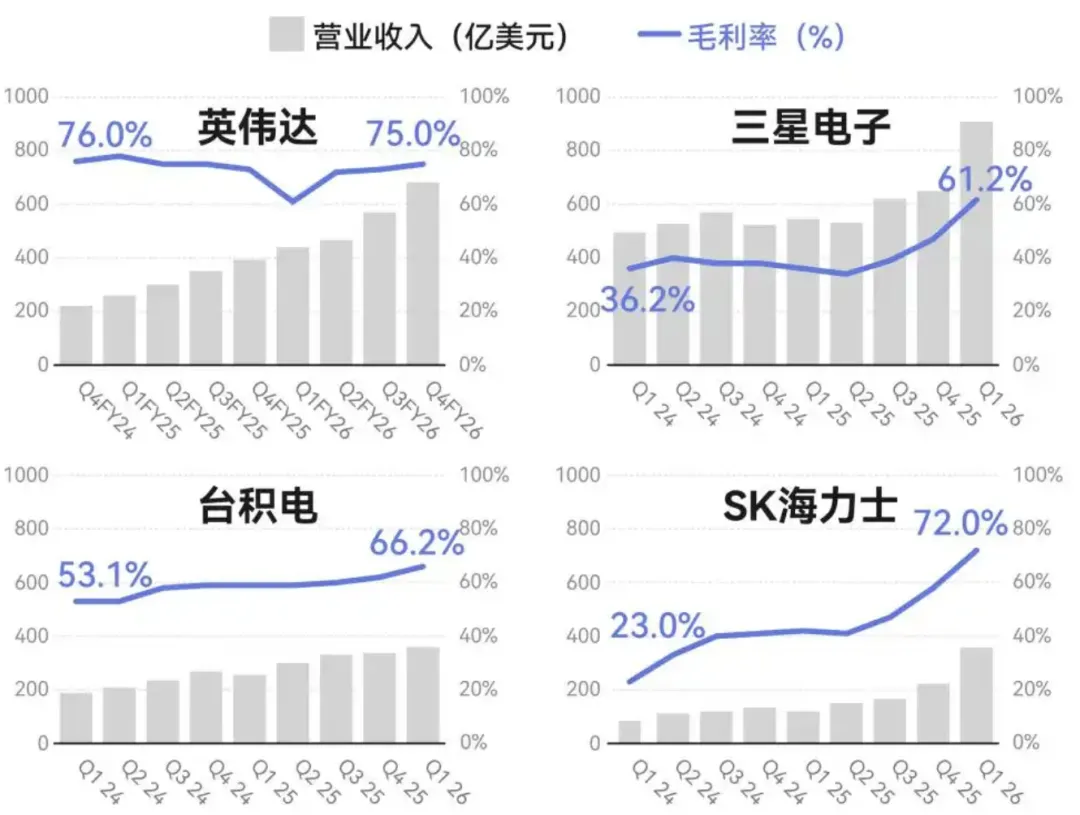

这个数字有多夸张?SK海力士的毛利率从2024年一季度的23%猛增至2026年一季度的72%,两年时间翻了三倍。英伟达的毛利率常年维持在70%以上,即使扣除45亿美元H20芯片库存减值后,依然高达71.3%。当一个行业的毛利率能达到70%甚至更高,而边际成本趋近于零,你就能理解为什么这些公司能在短时间内创造出如此惊人的财富。

一夜之间发布的AMD财报,完美诠释了这一点。一季度营收102.5亿美元,同比增长38%;净利润22.65亿美元,同比增长45%;自由现金流从7.27亿美元飙升至25.66亿美元,利润率从10%跃升至25%。这就是高杠杆商业模式的魅力所在——收入增长38%,利润却能增长45%,现金流更是翻了三倍多。

真正驱动这轮超级周期的,是AI算力需求的范式革命。行业正在经历从”训练为主”到”推理为主”的历史性转变。AMD CEO苏姿丰说得很直白:”推理计算与智能代理AI的强劲需求正在拉动高性能CPU及加速器销售。”

这个转变意味着什么?意味着AI不再只是科技巨头实验室里的玩具,而是正在渗透到每一个行业、每一个场景的基础设施。当AI从简单的文本生成向复杂的智能体和强化学习演进,当客户从试点转向大规模生产部署,算力需求的爆发才刚刚开始。

这不是过去一个月慢慢发生的,而是一天之内集中爆发的消息显示,微软、谷歌、亚马逊、Meta四大科技巨头,2026年在AI领域的支出可能高达7250亿美元。这是什么概念?这相当于一个中等国家的全年GDP。Meta一家就计划部署多达6吉瓦的AMD Instinct GPU,首批1吉瓦采用定制版MI450 GPU。

苏姿丰的信心溢于言表:“强烈且不断增强的信心,能够在2027年实现数百亿美元的年度数据中心AI收入,未来几年超越大于80%的长期增长目标。”数据中心CPU市场的年增长率预期从去年11月的18%直接上调到超过35%,到2030年规模将超过1200亿美元。

这股算力狂潮的传导链条,比你想象的要长得多。芯片需求暴涨→数据中心大规模建设→电力需求激增→发电机供不应求。5月第一个交易日,美国发电机开发商康明斯股价涨近3%并创出历史新高,这家公司一季度在中国的发电设备销售较去年同期飙升84%。

康明斯CFO马克·史密斯说得很直白:“目前中国绝对是顺风多于逆风,那里的数据中心热情非常高涨。”当一家做柴油发电机的公司因为数据中心建设而股价创新高,你就知道这轮AI浪潮的渗透力有多强。从芯片到服务器,从电力到散热,从PCB到液冷技术,整个产业链都在被这股洪流裹挟着向前。

回到中国市场,我们正在目睹一场国产算力的戴维斯双击。寒武纪,这家曾经连年亏损的AI芯片公司,2025年终于实现上市以来首次年度盈利,2026年一季度更是交出了营收28.85亿元(同比+159.56%)、净利润10.13亿元(同比+185.04%)的历史最优成绩单。

就在这一天,寒武纪股价一度突破1900元,超越贵州茅台成为新的A股股王——这个象征意义远比股价本身更重要。它意味着资本市场的估值逻辑正在发生根本性转变,从消费时代的”护城河”叙事,转向科技时代的”硬科技”叙事。

更值得关注的是产业链的整体崛起。科创板128家集成电路企业2025年合计营收3651.12亿元,同比增长25%;归母净利润279.29亿元,同比激增83%。其中芯片设计环节净利润增速高达268%,领跑全产业链。超八成企业营收增长,六成净利润预增,12家实现扭亏为盈。英伟达在中国AI市场的份额从95%降至50%的背后,是国产替代正在以超出所有人预期的速度加速推进。

但狂欢之下,分歧也在加剧。同一天浮出水面的信息显示,知名”牛散”章建平已不在寒武纪十大股东名单之中。2025年末他还持股约681万股,到2026年一季度末持股已低于约202万股。按Q1成交均价粗算,减持套现超过57亿元。

一边是散户高位套现,另一边是机构不断上调目标价。第一上海证券给予寒武纪1903元的目标价,摩根士丹利预计出货量从2026Q2起将迎来显著增长,银河证券建议关注景气度较高的国产算力产业链。这种多空博弈本身,就是超级周期中最真实的市场生态。

所有人都在问同一个问题:这轮超级周期能持续多久?

答案可能比你想的要长。5月首个交易日的定价显示,2026年一季度全球存储芯片市场迎来历史性涨价潮:常规DRAM合约价环比上涨90%-95%,服务器DRAM涨幅约90%,NAND Flash合约价上涨55%-60%。

这不是普通的周期反弹,而是结构性的供需失衡。SK集团董事长崔泰源在英伟达GTC大会上的判断令人震惊:”芯片生产存在系统性瓶颈,全球内存芯片短缺情况很可能持续到2030年。”

三星证券分析师李钟旭说得更加直接:”第一季度标志着半导体超级周期的开始,价格上涨的影响预计将在第二季度更加显著,当前的上涨周期可能会比以往持续更长时间。”机构将三星2026年营业利润预测上调至228万亿韩元,2027年预测上调至284万亿韩元。

换而言之,这场盛宴可能才刚刚开席。

然而,越是疯狂的时候,越需要保持清醒。也正是在这一天,高盛美国股票首席策略师本·斯奈德拉响了”黄色警报”:”指数看起来很强,但大多数股票其实还没涨回前期高点,中位数股票的差距大约为13%,这是大约25年间最大的差距之一。”

行情过于集中,本身就是最大的风险。当费城半导体指数创下互联网泡沫以来最强涨势,当芯片巨头们的市值一天涨出一个中等国家的GDP,当市场对高估值牛股的评价愈发苛刻——Palantir发布全面好于预期的财报后反而收跌6.93%——你就知道,情绪的钟摆已经摆到了某个极端位置。

更值得警惕的是AI本身带来的颠覆。几乎在同一时间,Anthropic发布10个金融领域人工智能代理,包括财报审阅等功能,直接导致FactSet一度下跌超8%,晨星、标普环球等传统金融数据平台也出现显著抛压。这提醒我们:当你在为AI带来的算力革命欢呼时,AI也正在以同样的速度颠覆着一个又一个传统行业。

没有人知道这轮超级周期何时会结束,但可以确定的是,历史的车轮正在转动。从三星工厂里酝酿罢工的工人,到SK海力士拿着320万奖金的工程师;从英伟达市值突破5万亿的神话,到寒武纪成为A股股王的逆袭;从康明斯发电机在中国84%的销量增长,到高盛发出的黄色警报——所有这一切,都发生在2026年5月6日这一天。

你正在见证历史,而历史,才刚刚开始。

【互动提问】:你认为这轮芯片超级周期能持续到2030年吗?当前是应该贪婪还是恐惧?欢迎在评论区留下你的看法。