夜雨聆风

夜雨聆风

英特尔(INTC.O):AI服务器与PC需求驱动产品端盈利强劲复苏,代工业务巨额亏损压制整体利润

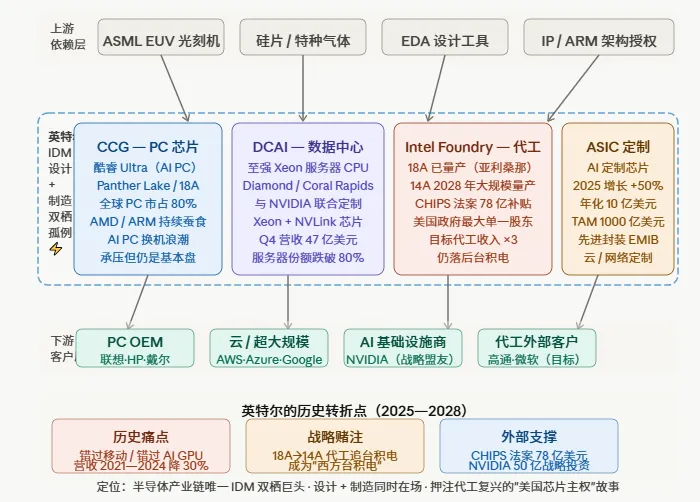

一、全球领先的半导体设计制造商,当前正推进“核心产品+独立代工”双引擎战略转型

公司定位:全球领先的半导体产品设计和制造商,x86架构芯片传统龙头,当前正转型为“自有芯片产品+第三方晶圆代工”双业务模式的半导体企业

运营模式:自有芯片产品由公司自有制造及第三方代工共同生产,通过全球直销团队及渠道合作伙伴触达客户,代工业务独立运营为外部客户提供先进制程代工服务

盈利模式:核心盈利来自芯片产品的销售利润,代工业务通过收取晶圆加工费盈利,当前处于投入期未实现盈利

收入来源与客户结构:以芯片产品销售收入为绝对核心,客户覆盖B2B领域的OEM、ODM、云服务提供商、工业/通信设备制造商,同时通过分销商渠道覆盖B2C终端PC厂商,属于B2B为主、B2C为辅的混合客户结构

市场地位:传统x86 CPU领域全球龙头,全球半导体行业排名前列,第三方晶圆代工业务处于起步扩张阶段

业务演进:从单一芯片设计制造商,逐步演进为“自有产品+第三方代工”双业务架构,代工业务从内部成本中心转为独立运营的利润单元

二、核心产品业务贡献绝大多数收入与盈利,代工业务仍处于投入亏损期,业务盈利分化显著

Intel Products是绝对收入盈利核心(占总营收94%),AI需求驱动业务稳健增长,盈利韧性突出

该板块聚焦自有x86芯片产品线,分为客户端计算(CCG)和数据中枢与AI(DCAI)两大细分业务,2026Q1实现收入127.79亿美元,同比增长超15%,2025全年实现收入491.47亿美元,占公司总收入比例达94%,运营利润40.58亿美元(2026Q1),核心盈利贡献稳固

增长主要由DCAI(数据中枢与AI业务)驱动,2025年DCAI收入169.19亿美元,同比增长4.9%,受益于AI服务器芯片(Gaudi系列)需求上升,客户库存去化完成,订单持续回暖;CCG客户端计算业务2025年收入322.28亿美元,同比下降3.4%,主要受PC市场整体需求疲软影响

盈利能力持续优化,2025年Intel Products整体毛利率稳定在26%,其中DCAI营业利润率从9%显著提升至20%,带动整体盈利结构改善,核心业务盈利趋势稳中有升,AI高毛利产品放量持续优化盈利水平

Intel Foundry代工业务处于产能爬坡期,营收扩张但亏损持续扩大,短期盈利拐点未现

该板块独立运营第三方晶圆代工业务,为外部客户提供先进制程代工服务,2025年营收178.26亿美元,首次单列成为独立业务单元;2026Q1运营亏损扩大至24.37亿美元,较去年同期亏损增幅超30%

亏损扩大主因先进制程(18A、20A)资本开支高企,折旧与研发费用激增,同时晶圆产能利用率仍低于盈亏平衡点,外部客户导入周期长于预期

2025年该板块运营亏损达103亿美元,虽内部代工支撑了核心产品毛利率改善,但独立对外代工业务仍未实现盈利,短期盈利趋势持续承压,战略投入期仍将延续

三、半导体行业多维度竞争加剧,公司核心技术积累与制造布局优势突出,但AI领域竞争力待提升

市场竞争方面,当前半导体行业竞争格局分散,公司在x86 CPU领域面临AMD直接竞争,在AI加速器领域面临NVIDIA技术领先优势压制,ARM架构生态扩张及OEM自研芯片趋势进一步削弱x86市场主导权,代工业务面临台积电、三星等成熟代工厂的直接竞争,行业整体竞争压力持续提升;地缘层面,全球70%营收来自美国以外市场,中国贡献24%,贸易政策波动与出口管制带来额外竞争不确定性

竞争优势方面,公司具备三大核心差异化优势:一是x86生态长期积累优势,在PC、服务器领域拥有数十年的生态壁垒,客户基础稳固,三大核心客户贡献43%营收,对头部云厂商等关键客户的定制化服务能力突出;二是先进制程制造布局优势,持续投入18A、20A等先进制程研发,拥有全球布局的制造产能基础,为代工业务长期发展提供支撑;三是成本优化能力突出,通过重组削减非核心投入,2025年重组费用从69.7亿美元骤降至21.91亿美元,亏损规模大幅收窄,核心业务现金流支撑战略转型

竞争策略方面,公司明确采用“核心产品聚焦+代工长期投入”策略,通过产品组合优化强化AI芯片产品竞争力,同时坚持维持代工业务资本开支指引不变,战略重心优先保障长期技术领先,逐步推进外部客户导入与产能爬坡

四、AI芯片需求复苏是核心增长引擎,代工业务长期增长空间明确,短期整体增长仍承压

AI DRIVER(AI驱动核心产品增长):AI服务器芯片需求持续复苏,客户库存去化完成,DCAI业务预计维持4-5%的年度同比增长,AI高毛利产品占比提升将持续优化核心业务盈利能力,2026-2027年AI芯片收入占比预计从当前34%提升至40%以上,带动核心业务营业利润率进一步提升

FOUNDRY长期增长布局(代工业务产能扩张):公司坚持2026年全年资本开支指引不变,持续投入先进制程产能建设,预计未来2-3年随着外部客户(高通、英伟达等)导入完成,产能利用率逐步提升,代工业务收入规模将持续扩张,预计2027-2028年有望实现亏损收敛,长期将成为新的增长曲线

核心业务结构优化:客户端业务触底企稳:PC市场需求逐步企稳,叠加产品结构优化,预计客户端计算业务同比下滑趋势逐步放缓,预计2026年同比降幅收窄至1%以内,盈利能力维持稳定,为整体业绩提供基本盘支撑

整体增长展望:公司2026年整体营收预计实现低个位数增长,增长主要由AI芯片业务驱动,受代工业务持续亏损拖累,整体盈利仍将承压,长期增长取决于代工业务转型进度,若产能利用率提升快于预期,整体盈利将迎来反转

战略重点:2025-2028年核心战略为推进“产品+代工”双引擎架构落地,聚焦AI芯片产品升级,加快先进制程18A、20A量产,推进代工业务外部客户导入,目标2027年实现代工业务亏损显著收窄

五、代工业务亏损与行业竞争构成核心风险,公司坚持战略投入+成本优化应对挑战

竞争挑战:AI加速器领域技术壁垒落后于龙头厂商,x86市场份额受ARM架构与自研芯片挤压持续承压,代工业务竞争劣势显著。应对策略:坚持AI芯片产品迭代,加快Gaudi系列AI加速器升级,聚焦云厂商定制化需求抢占市场份额,持续强化先进制程技术研发提升代工竞争力

财务挑战:代工业务持续巨额亏损侵蚀股东回报,2026Q1整体净亏损达37.28亿美元,分红已暂停发放压制股东回报。应对策略:核心业务维持成本优化,削减非必要研发与管理费用,暂停分红优先保障战略资本开支,等待代工业务产能爬坡后逐步改善整体盈利,目前已经实现重组阵痛出清,重组费用大幅下降

运营挑战:代工业务产能利用率不足,制造成本高企,2026Q1代工业务亏损达24.37亿美元,同比扩大超30%。应对策略:稳步推进客户导入,通过内部代工消化部分产能,逐步提升产能利用率,分阶段推进资本开支,平衡长期投入与短期盈利压力

地缘监管挑战:海外收入占比高达70%,中国市场占比24%,出口管制与贸易政策波动带来供应链与市场不确定性。应对策略:推进供应链多元化布局,优化客户区域结构,强化本土市场适配性,降低单一区域政策波动风险

最新报告期显示,公司营收实现7.18%的同比增长,核心产品业务增长韧性突出,AI需求复苏带动收入增长;但受代工业务24.37亿美元巨额亏损拖累,整体净亏损扩大至37.28亿美元,呈现“核心盈利稳、整体承压”的特征,2025年全年净亏损已经大幅收窄至2.67亿美元,重组费用下降带动亏损改善,代工业务转型进度是未来盈利反转的核心变量。

——

关注「矿工不淘金」,和矿工一起洞见本质

纸上得来终觉浅,高效通道是专业矿工的全球标配。我们为您对接了覆盖A股/港股/美股的专属券商渠道。扫码添加「矿工助理」,领取福利,武装到位,洞察全球。

*本文所涉及的公司分析、行业判断及市场数据,均来自公开资料与财报披露,内容仅代表作者个人观点,不构成任何投资建议。股市有风险,投资需谨慎。