夜雨聆风

夜雨聆风

金融机构最怕的不是AI聪明,是这套“把流程卖进办公软件”的模板让你省时间、也让数据商把钱抢走

大家好,我是品智(PingAI)

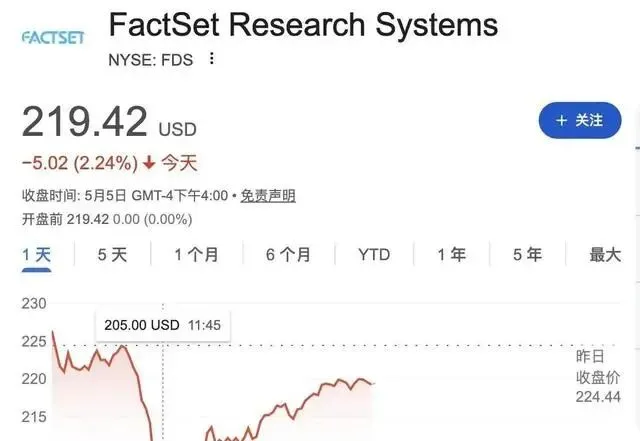

Claude这回终于把“开箱即用”玩明白了,但先别急着感动,金融圈从来不缺新花样,缺的是能活过合规审查和成本核算的方案。Anthropic前两天一口气扔出十款专门给金融服务业打造的智能体模板,瞄准研究分析、风险合规、客户运营、财务流程这几个最耗功夫的环节,听着挺像救命稻草,实际上更像是一门“卖时间”的生意。消息一出,数据公司FactSet股价直接崩了一波,最多跌了8%多,后来虽然拉回来一点,但收盘还是跌了2%以上。市场这反应够直白的,说明资本根本不买“颠覆行业”那套说辞,人家看的是“谁把整个流程链条吃下来了”。

这十款模板的设计思路也挺“金融”的,不是让你从头搭模型,而是把现成的参考架构打包成插件,直接插到Claude Cowork和Claude Code里用,还配了专门给Claude Managed Agents的操作手册。所谓的“数天内投入实战”,说人话就是省掉一大截定制开发的时间,让金融机构更快跑通从数据到文档再到归档的整条链路。对外吹的是“不用等几个月开发”,对内真正的盘算其实是“缩短采用周期”,谁先让客户跑起来,谁就更容易把后续的数据和调用权限锁在自己这儿。

真正戳到痛点的在于,这些模板全指向金融机构最麻烦、最容易踩坑、最难标准化的活儿。什么制作Pitch Book、审查KYC文件、月末关账、核对财务报表一致性、准备审计材料、编制日记账分录和关账报告,再加上一堆筛选可比公司、检查方法论、起草授信备忘录、校验精算工作簿、搞定监管申报草稿的活计。说白了,以前这些环节全靠人堆出来,现在用智能体把“重复性的劳动和流程动作”抽走一部分,人力就能从敲键盘里解放出来,或者说得残酷点,把成本压力转移到供应链和中间层去。

金融机构买不买单,从来不取决于“模型有多聪明”,关键在合规、权限、数据能不能触达、交付能不能形成闭环。Anthropic这回不仅把插件和模板摆上台面,还宣布全面接入Microsoft 365生态,让Claude以插件形式钻进Excel、PowerPoint、Word和Outlook里面。这意味着啥?分析员不用换工作方式,直接在老工具里把内容生产的链条接上。你可以理解成,把一个“会写会算的大脑”塞进办公软件的壳子里,让原本属于人的工作流不用搬家,成本自然也更好核算。

这里有个细节特别容易被忽略——跨平台共享知识和上下文。分析员在Excel里启动的建模工作,切换到PowerPoint时不用重新解释背景。这种能力放在金融场景里意味着啥?意味着减少来回沟通、减少中间整理、减少“换个文档格式又要重做一遍”的浪费。金融行业不是纯写作行业,更多是在不同表格、不同幻灯片结构、不同邮件归档里反复炒同一份冷饭。智能体把这套事实的上下文接住,“时间成本”就能变成实实在在的省钱空间。

表面上看,FactSet挨锤是因为“数据被替代”,但更真实的情况往往是“数据被重新分配”。市场卖的从来不是数据本身,而是数据的解释权、整理权、归档权和合规可追溯性。智能体模板只要能把数据调取、模型构建、排版美化、文档生成串成一条龙,就会抢走一部分本来属于数据公司的价值链环节。FactSet跌那么狠,本质上是投资者对“传统卖数据这个护城河”产生了焦虑。数据公司卖的是“你需要它”,Anthropic卖的是“我能把你需要的数据拿来顺手干活”,谁把流程闭环掌握得更快,谁就更有机会拿到后续的预算。

先把官方宣传材料拆开看本质,这十款模板其实就是一套参考架构,把Skills、Connectors、Subagents这三件套打包好了。Skills是面向具体任务的指令集和领域知识,Connectors负责数据访问权限,Subagents则是主智能体调用的额外Claude模型,去干可比公司筛选、方法论检查这类专项工作。机构可以根据自己的建模惯例、风控政策和审批流程做调整,这话听着像在强调灵活,实际上也在暗示一件事——智能体不是“一键交付就完事”,而是需要你配合把权限、数据、审批口径按你们的规矩接进去。

合规这道门槛,不是靠嘴说说就能过的。Anthropic在部署方式上给了两条路,一条是桌面插件,另一条是Claude Managed Agents托管运行。桌面插件的逻辑有点像“同屏协作”,把智能体模板放到Claude Cowork或Claude Code里,分析员把任务清单交过去,然后在Excel里拿到可比模型,在PowerPoint里拿到Pitchbook草稿,在Outlook里拿到准备就绪的封面函。另一条托管模式更像是“把整段流程外包”,覆盖整本交易或夜间计划排程这类高强度工作。高强度意味着合规和工程团队要能检查每一次工具调用和决策,手册里会把企业原本需要自建的核心基础设施列出来,包括能贯穿数小时交易关账的长运行会话、按工具维度的权限管控、托管凭证保险库等等。

说透一点,前者卖的是“省时间”,后者卖的是“可管理的自动化”。金融行业对“可管理”这三个字的敏感程度,远比对“能不能写出来”更高。因为写出来只是内容生产,最后能不能过审、有没有审计追踪、出问题能不能追到触发点,才是预算审批的关键。智能体模板如果不能在权限、调用记录、审批链路上给足可控性,那它再聪明也只能当玩具。Anthropic把这块补齐,才更容易拿到企业级采购的入场券。

更关键的还在于,Anthropic这回强调接入数十个市场数据、研究平台以及金融机构内部系统,还新增了八家连接器。FactSet、S&P Capital IQ、MSCI、PitchBook、Morningstar、Chronograph、LSEG、Daloopa,再加上机构自己的数据仓库、研究库和CRM,只要在受控访问权限下就能跑起来。这八个新增连接器里,Dun & Bradstreet做商业身份验证,Fiscal AI提供公开股票实时基本面覆盖,Financial Modeling Prep给股票、ETF、加密、外汇、大宗商品的实时报价和报表文件记录,Guidepoint找合规审查专家访谈纪要并提供逐字摘录和链接源文件,IBISWorld提供行业维度收入和风险评分预测,SS&C IntraLinks用于DealCentre数据室搜索、尽调问答和交易跟踪,Third Bridge提供专家访谈,Verisk提供承保、理赔和风险分析数据。Moody’s还专门推出MCP应用,把超过6亿家上市与私营公司的专有信用评级及数据引入Claude,用在合规、信用分析和业务拓展场景。

这串名单里真正决定竞争格局的,不是哪个公司名字更响,而是“能不能把关键数据源变成默认选项”。当连接器和模板把数据接入变成默认配置,后续换供应商的成本就会变高,因为你要重新做权限、重新做数据映射、重新做文档风格一致性、重新做审批口径。金融行业不怕新技术,怕的是迁移成本和不确定性。把“集成成本”前置,Anthropic等于把自己的胜利条件提前写进客户的预算里。

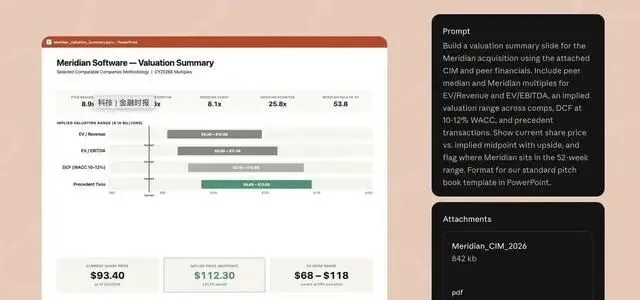

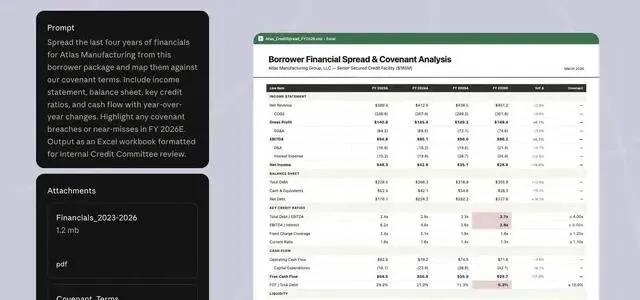

再看应用层的工作流,官方材料给了几条典型路径。PowerPoint和Excel里生成Pitch Book、可比公司分析表和保密信息备忘录,Claude负责数据调取、分析模型搭建与排版美化,分析师把控叙事节奏和估值判断。Excel里起草授信备忘录和承销模型,Claude自动调取利差数据、运算关键比率、搭建分析框架,信贷决策权仍由用户主导。基于持仓数据,一键生成投委会纪要、业绩概览和组合回顾,Claude综合头寸分析和归因数据,投资论点的打磨与最终判断由用户主导。精算和监管申报里,Claude校验公式、标记异常波动、草拟申报说明,同样让专业人员做最终确认。

这种分工听起来挺“保命”的,但也别急着夸“人类在掌舵”。从商业角度,拆分责任的意义在于降低合规风险和减少客户心理门槛,同时把“自动化部分”尽可能做深。Claude干的越多,客户就越习惯把它当成工作流的一部分,最终习惯会变成续费的理由。更直白一点,客户不是在买“智能”,是在买“可重复生产内容的流水线”,这条流水线越跑越快,越能压低单位文档的成本。

围绕这条流水线,最容易忽悠人的地方也在这儿。模板说“几天内就能投入实战”,但真正在企业里落地,真正难的是三件事——数据权限怎么管、审批怎么留痕、出错怎么追责。智能体再强,遇到数据口径不一致、风控规则差异、不同业务线的文档格式要求时,仍然需要人把流程“缝起来”。所以所谓“无需数月定制开发”,更像是把定制开发从“从0开始造系统”变成“在既定架构上做接入和调整”。时间确实缩短了,但并不是什么魔法。金融机构如果把它当成“点一下就合规”,那就是给自己埋雷。

把行业地图往后拉一点,会发现这不是孤立事件。十年前到五年前,科技圈最爱干的事就是“把复杂工作产品化,然后顺便拿走分发入口”。比如互联网广告的自动化系统,表面是提升效率,底层是把投放流程从人工变成平台操作,最后预算流向平台。又比如某些视频平台当年宣称“内容分发更智能”,最后拿走的是流量分发的控制权,把内容创作者的议价能力压下去。还有一些号称能“一站式解决办公”的工具,最终竞争点都落在“集成入口”和“迁移成本”上。智能体模板同样走的是这条路,把入口放在办公软件里,把集成变成默认配置,再把权限和数据源绑定进去。

再对照一下历史上的败局,很多公司死在同一个地方——口号讲得越热,账本越薄。乐视当年最擅长的就是讲产业生态闭环,但最后的现金流和供应链协同能力撑不住,热闹很快变成债务。暴风则是技术和内容两头都要钱,最终在商业化落地上迟了,亏损吞掉了所有想象空间。还有一些风口公司在“人工智能能改变流程”上画大饼,真做起来却发现合规成本、数据治理成本、交付成本远比想象高,最后不是技术不行,是商业模式不行。Anthropic这回至少在“交付周期”和“集成能力”上做了更像产品的动作,但也要警惕另一面——算账的人永远不会因为口号改变。

从供应链群像看,同行怎么看、用户心理怎么变化也很关键。给传统投行和资管做过东西的人都知道,最讨厌的是那种“看起来很省事,但经常要返工”的工具。智能体模板如果在文档生成速度上很快,但在口径一致性、引用来源可追溯、公式校验和异常标记上不够稳,就会引发反复修改,最后变成“省下的时间又被返工吃回去”。因此供应链真正关心的是数据接口稳定性、连接器的访问权限模型、以及输出内容的可审计性。金融机构也不会因为新鲜感立刻大规模替换人力,通常会从边角料任务开始试,把可控范围跑通。

再看竞争对手的压力点,传统卖数据和卖研究的玩家会更紧张。因为智能体模板如果能把数据平台和研究平台作为Connectors接入,并直接在Excel和PowerPoint里生成分析表、Pitch Book草稿、尽调问答和交易跟踪,那数据公司卖的那部分“整理和写作劳动力”就会被压缩。投资者看到FactSet跌幅,说明市场在提前给数据公司定价,担心它们从“不可替代”变成“可被替代的一部分”。这不是说数据价值归零,而是价值分配发生迁移,谁把流程封装得更深,谁就更接近预算。

最后把商业动机拎出来,最核心的其实就四个字——抢流程入口。Anthropic这回不是只卖模型能力,而是把智能体模板当成可插拔的架构产品,绑定办公生态、绑定数据连接器、绑定托管执行能力,再用操作手册把落地门槛压低。金融服务业流程长、合规重、审批链复杂,时间成本高且反复劳动多,正好适合这种“把动作标准化”的方案。说白了,实施周期从数月压到数天,这对客户是省时间,对Anthropic是缩短成交和扩散周期。客户越快把它嵌进工作流,后续就越难把它挪走。

至于那句“让人类做判断,智能体做琐事”的叙事,放在商业里就是控制风险和控制责任边界。等智能体在琐事上做得足够顺,下一步就是把琐事变成默认选项,把默认选项变成续费依据,把续费依据变成更深的数据调用和更广的模板覆盖。真正的护城河不在模型参数上,而在连接器生态、权限体系、审计追踪和工作流集成上。金融数据公司和传统研究商要问的也很简单,护城河到底是数据,还是流程的入口,还是那道审批的“唯一口径”。

当股价下跌这种信号出现时,很多人会把它理解成“AI要替代从业者”。更现实的是,AI先替代的是“耗时间但不创造决定性价值的那部分动作”,然后再顺势压缩中间环节的利润率。金融行业最敏感的账本就是成本和合规,一切都会回到现金流。智能体模板如果能把单位文档和单位关账的成本降下来,客户当然会用,但也别幻想这是什么慈善。对厂商来说,赚钱靠的不是“技术很强”,而是“流程越来越离不开”。对用户来说,最危险的不是被骗成买了设备,而是被培养成“习惯了依赖”,然后在下一轮续费、扩容和权限升级里继续掏钱。

如果你想找一群同样爱折腾、想让 AI 帮自己“开挂”的朋友,扫描下方的二维码进群。咱们在群里不聊虚的,只聊怎么把 AI 玩得更溜。

期待在群里遇见你,咱们一起,把内容创作变得更有趣,也更有意义!