夜雨聆风

夜雨聆风

AI一赚钱,黄金就跌了:OpenClaw带火的Agent才是金价的隐形杀手

三条支撑逻辑同时”掉线”,黄金进入”静默期”

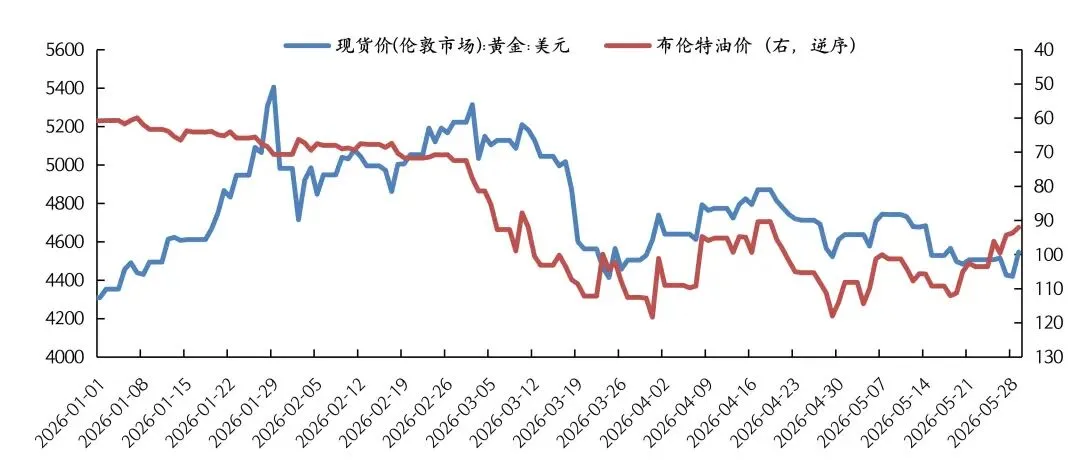

一、现象:油价跌了,债券放松了,黄金却”无动于衷”

5月底的市场环境,对黄金来说本该是”顺风”。

霍尔木兹海峡局势缓解,美伊战争降温预期加强,布伦特原油价格大幅回落。同时美债利率小幅下行,避险资产本该迎来一波普涨。但黄金价格却很”倔强”,一直停留在4400-4500美元之间,不升也不降,像个”不肯表态的旁观者”。

图1:近期黄金与美债利率、油价间的负相关性均弱化(来源:Wind,国金证券研究所)

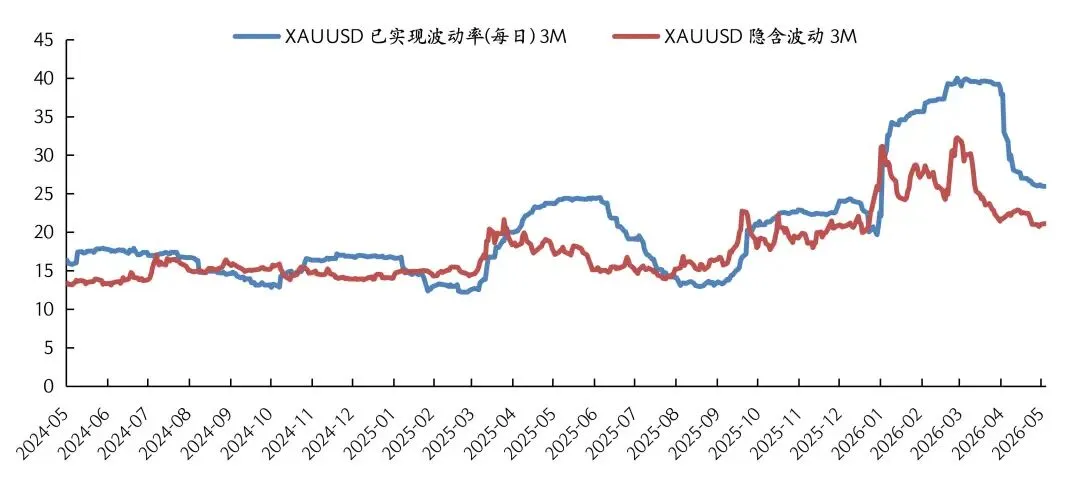

图2:黄金仍处于降波阶段(来源:Bloomberg,国金证券研究所)

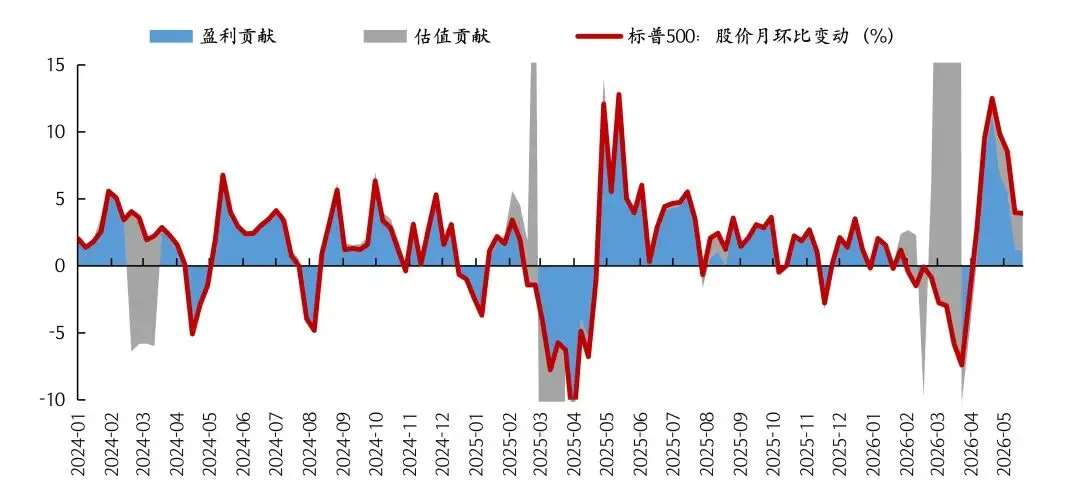

二、逻辑一:AI的”赚钱效应”回来了,黄金避险功能被分流

2025年黄金大涨的一个隐形逻辑,是市场对AI泡沫的担忧。科技股估值过高、叙事过热,资金需要寻找”对冲品”——黄金正好担当了这个角色,它不依赖AI故事,也不受科技股波动影响。

但从去年3月起,形势变了。以OpenClaw为代表的Agent AI应用快速出圈,推动大模型公司从”订阅收入”转向”订阅+用量付费”的商业模式。AI不再只是概念炒作,而是开始产生实际、可量化的收益。科技股上涨逻辑从”估值驱动”转为”盈利驱动”。

图3:标普500月环比股价变动的盈利与估值贡献拆分(来源:Bloomberg,国金证券研究所)

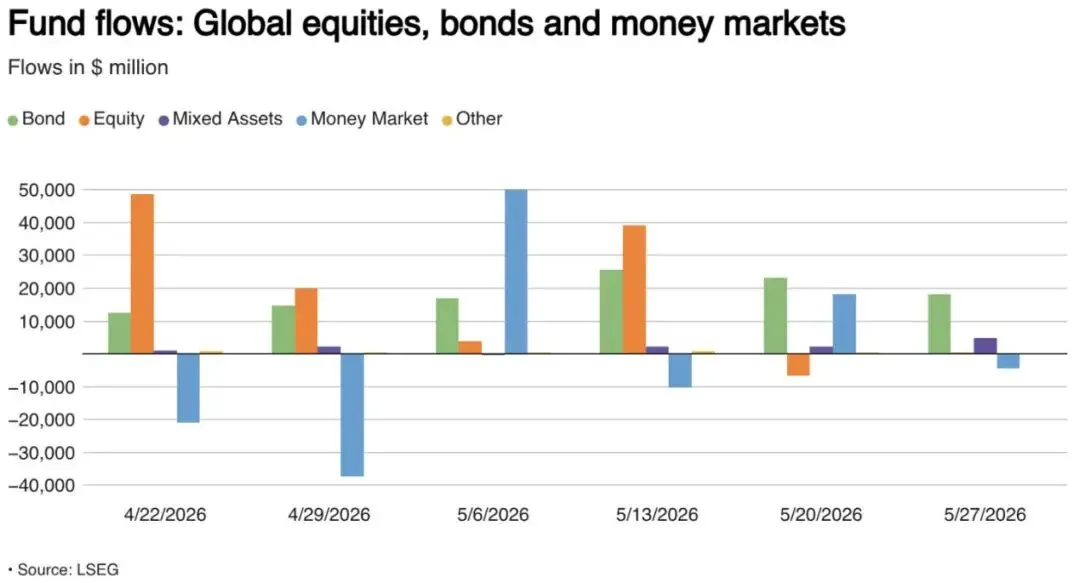

当科技股重新变得”可信”,投资者对黄金的避险需求随之降低。资金流向数据显示,科技类基金持续流入,而贵金属基金出现外流。黄金的”AI对冲溢价”正在消失。

图4:每周流入全球股票、债券和货币市场基金的资金(来源:Reuters,LSEG,国金证券研究所)

三、逻辑二:流动性拐点未现,交易资金在降杠杆

黄金对实际利率非常敏感,这是众所周知的事实。但国金证券认为,目前黄金市场的流动性拐点尚未到来。

虽然油价和美债利率短期回落,但市场仍担忧第二波通胀。期货市场截至5月底仍未定价年内降息——也就是说,名义利率虽有微小下降,但市场对实际利率的预期并未改变。黄金最大的”宽松预期”并未出现。

图5:5月26日,CFTC非商业净多头头寸为15.4万手,较1月末下降了39%(来源:Wind,国金证券研究所)

值得重视的是交易端信号。从3月开始,黄金ETF持仓量持续减少,CFTC非商业净多头仓位已降至近两年低位。这意味着交易型资金正在减杠杆、止盈或降低对黄金继续上涨的信心。市场的弹性和”追涨”动力都比较弱。

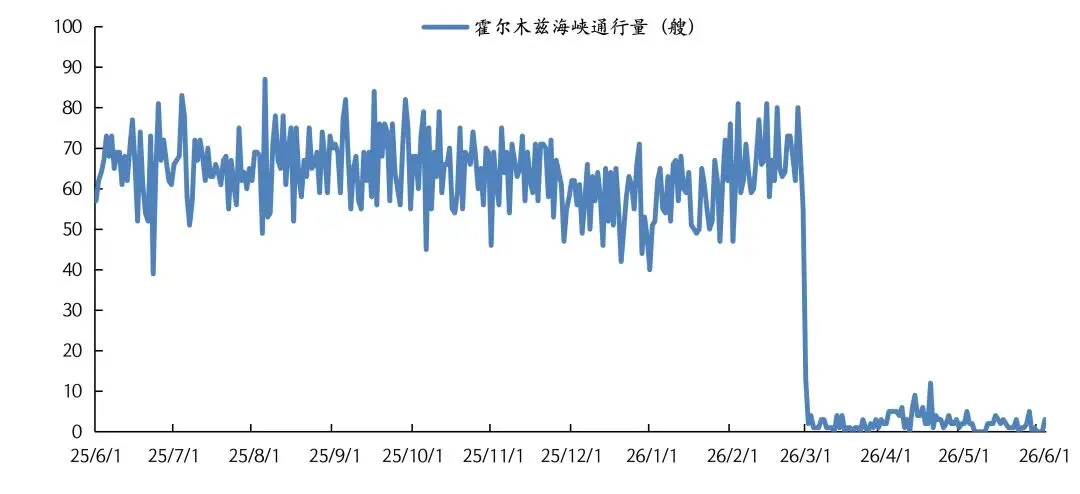

图6:霍尔木兹海峡通行量仍仅为冲突前的10%水平(来源:Bloomberg,国金证券研究所)

图7:截至5.29,5y5y通胀掉期隐含通胀率为2.4%(来源:Bloomberg,国金证券研究所)

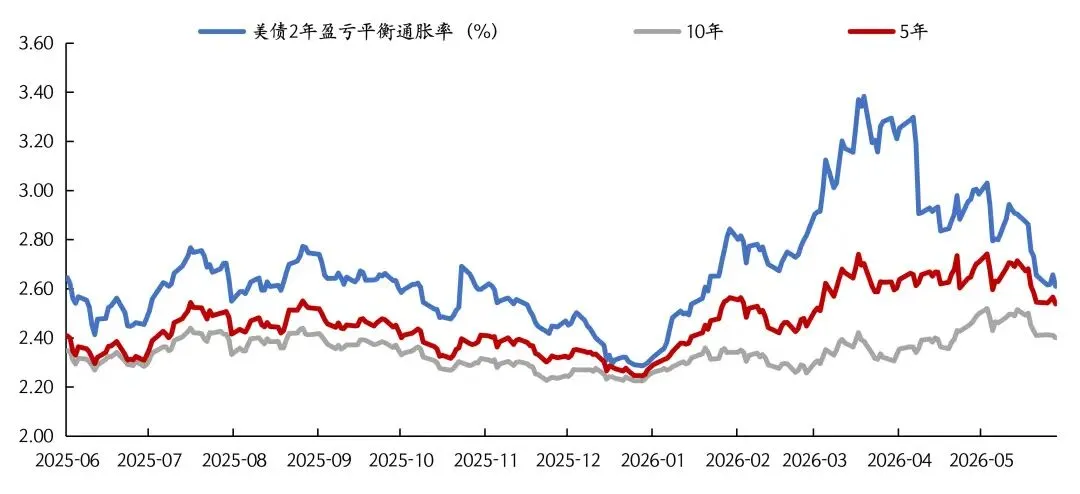

图8:截至5.29,2y、5y、10y美债盈亏平衡通胀率分别为2.6%、2.53%、2.4%(来源:Bloomberg,国金证券研究所)

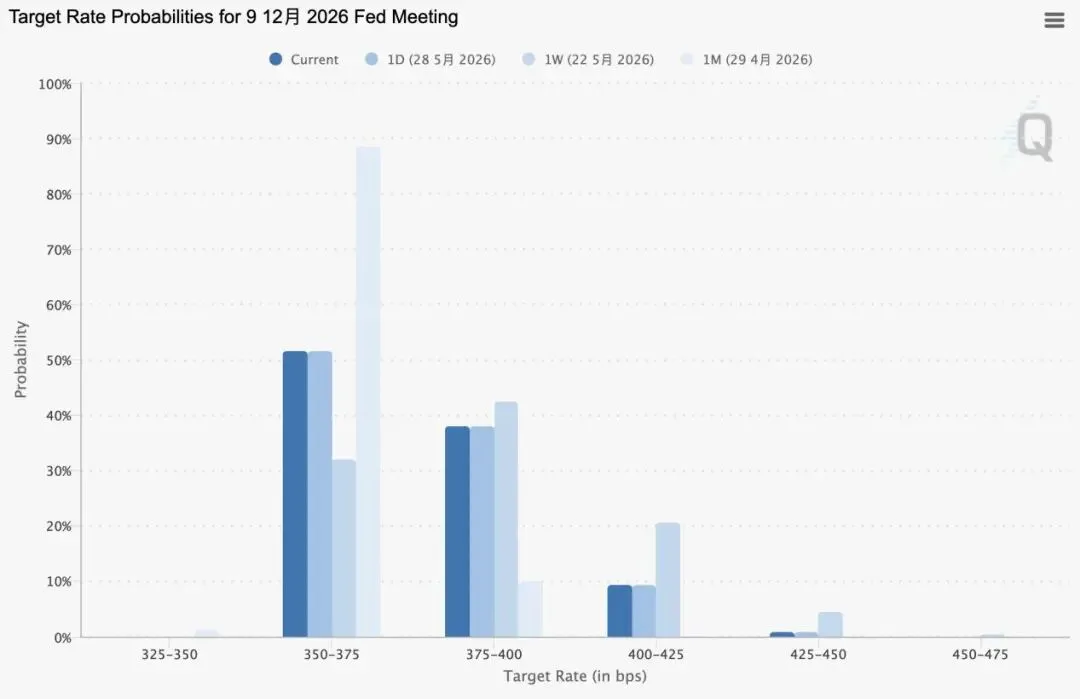

图9:截至5.29,期货市场仍未定价今年美联储存在降息的可能性(来源:CME FedWatch,国金证券研究所)

四、逻辑三:特朗普的”混乱溢价”正在消退

2025年黄金的另一个重要支撑,是特朗普政策造成的”混乱溢价”。关税冲击、美联储人事风波、财政赤字扩大等事件提高了美元信用风险溢价,黄金因此成为”去美元化”的替代品而受益。

但今年以来,一些重要因素出现了缓解。关税政策受到司法约束,未达预期的大幅调整;美联储人事安排未走向极端政治化;财政赤字短期扩张斜率也有所缓和。美国政治体系的”刹车机制”开始发挥作用,美元信用风险溢价阶段性回落。

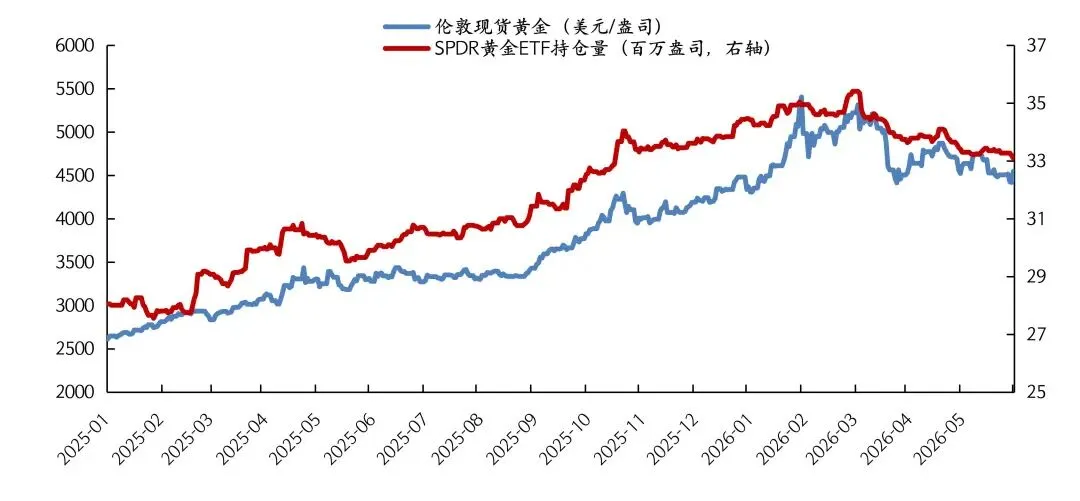

图10:3月初以来,SPDR黄金ETF的持仓量降低了约6%(来源:Wind,国金证券研究所)

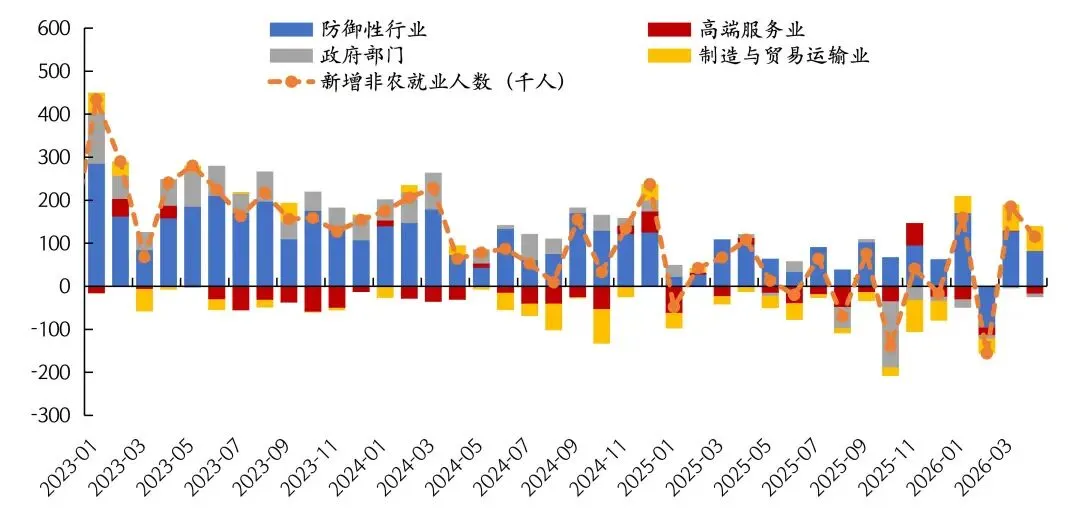

图11:美国就业市场总量尚可、结构趋弱(来源:Bloomberg,国金证券研究所)

五、展望:黄金”休眠”,但未退出舞台

报告的核心观点:黄金并未完全失去上行空间。

三种可能重启金价的情景:

情景一:美联储重新释放宽松信号。若降息预期升温而非当前”不加息也不降息”的僵局,流动性拐点将真正出现。

情景二:AI行情再次泡沫化。若Agent AI盈利验证未达预期,科技股叙事将变得脆弱,黄金作为对冲资产的需求随之回升。

情景三:大选前特朗普再次突破制度边界。提高关税、干涉美联储独立性或债务上限危机等,都将进一步提升美元信用风险溢价。

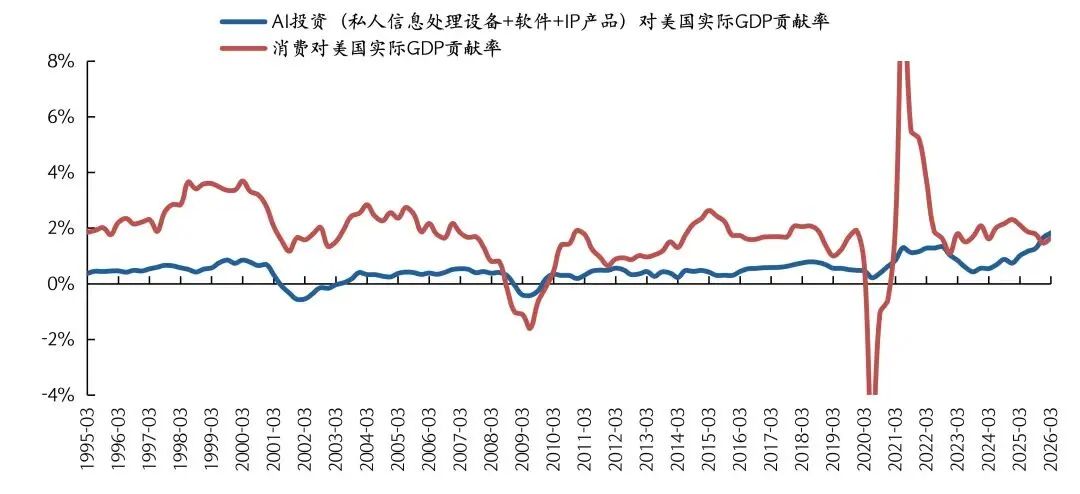

图12:AI与非AI的剪刀差:AI相关投资对于美国实际GDP的贡献已连续两个季度超过消费(来源:Wind,国金证券研究所)

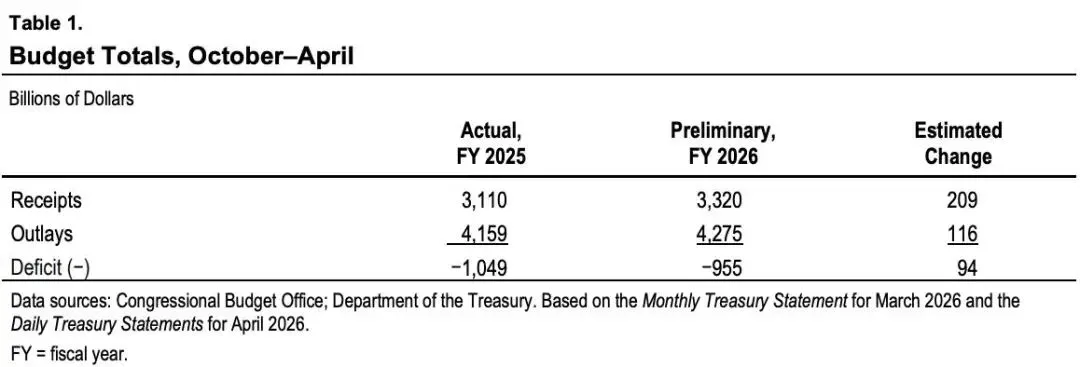

图13:2026财年前7个月联邦赤字9550亿美元,较上年同期少940亿美元(来源:CBO,国金证券研究所)

六、风险提示

— 以上分析,仅供参考 —