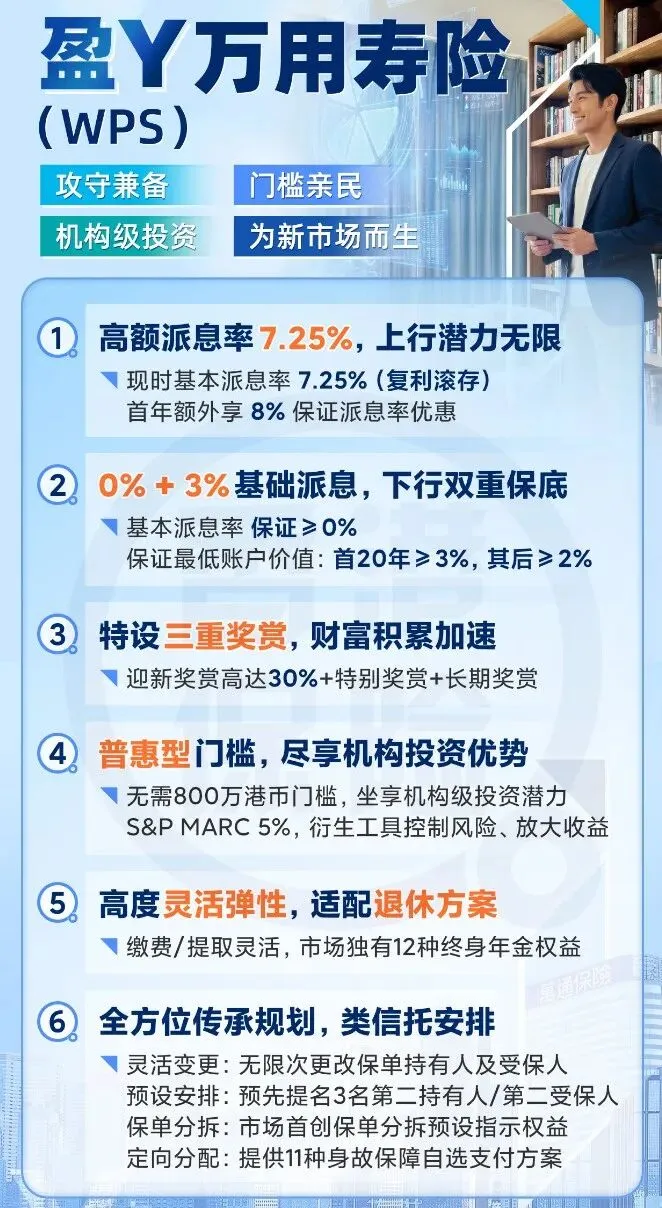

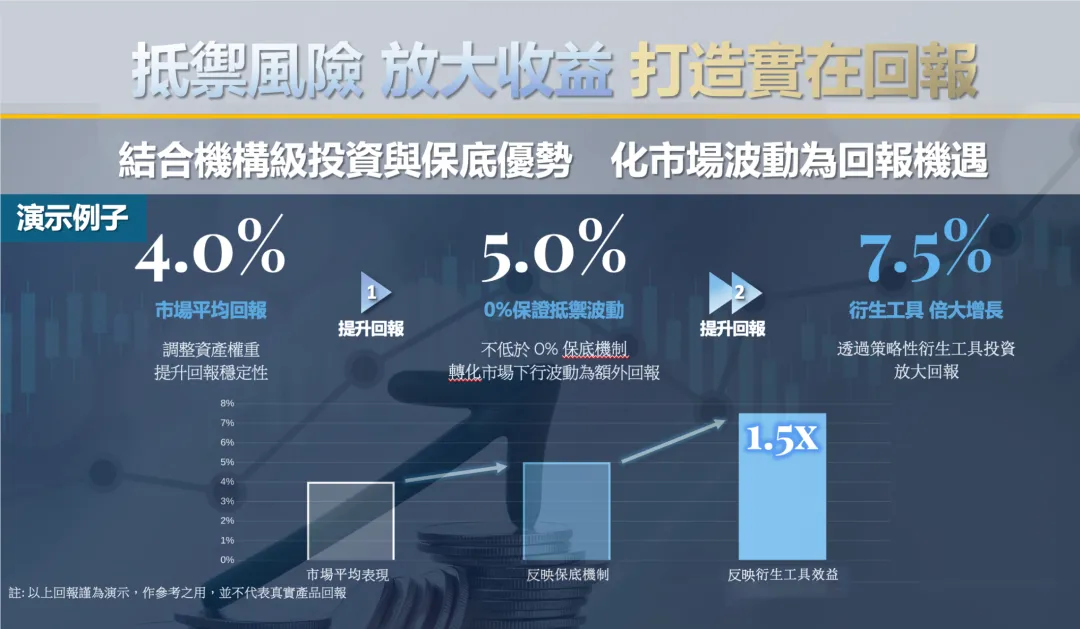

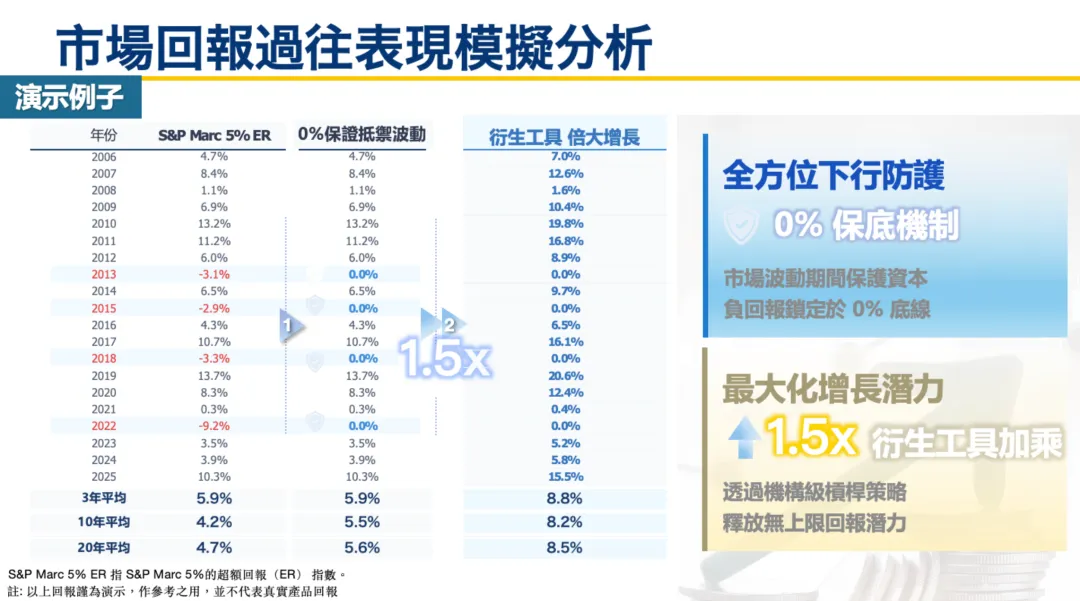

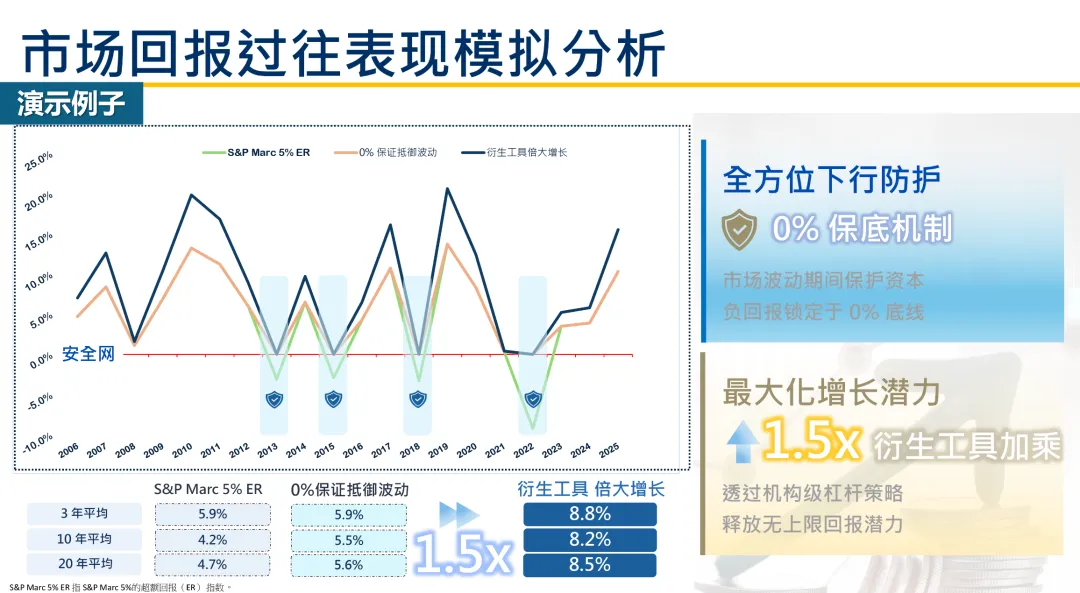

在香港保险市场,挂钩指数的投资型寿险(IUL)往往设有高达800万港元的资产门槛,将大多数普通投资者拒之门外。万通最新推出的「盈耀」万用寿险(WPS),巧妙地将产品结构设定为普通万用寿险(UL),而非IUL,从而打破了这一门槛限制。其核心逻辑是引入机构级的衍生工具策略:不直接持有股票,而是追踪S&P MARC 5% ER指数(标普动态多元配置指数)。该指数涵盖股票、黄金、美国国债三类核心资产,并设定了5%的目标波动率,通过量化模型动态调整权重,以此平滑市场波动。通过“买入看涨期权”捕捉上涨收益,通过“0% Floor(保底机制)”锁定下跌风险。这种结构让客户无需承担本金亏损的风险,却能享受到机构级策略带来的增强收益。

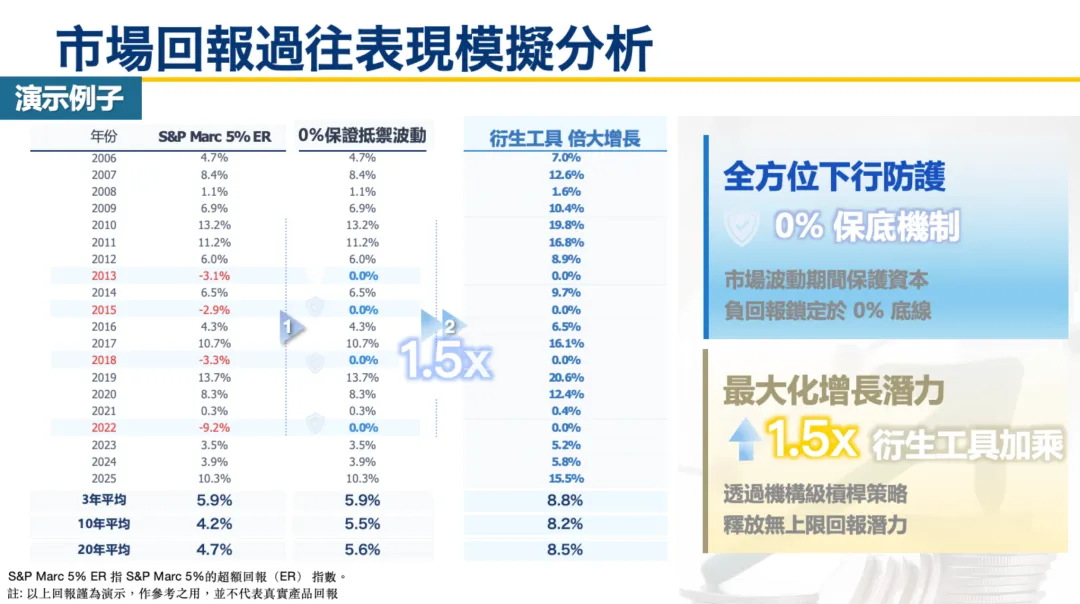

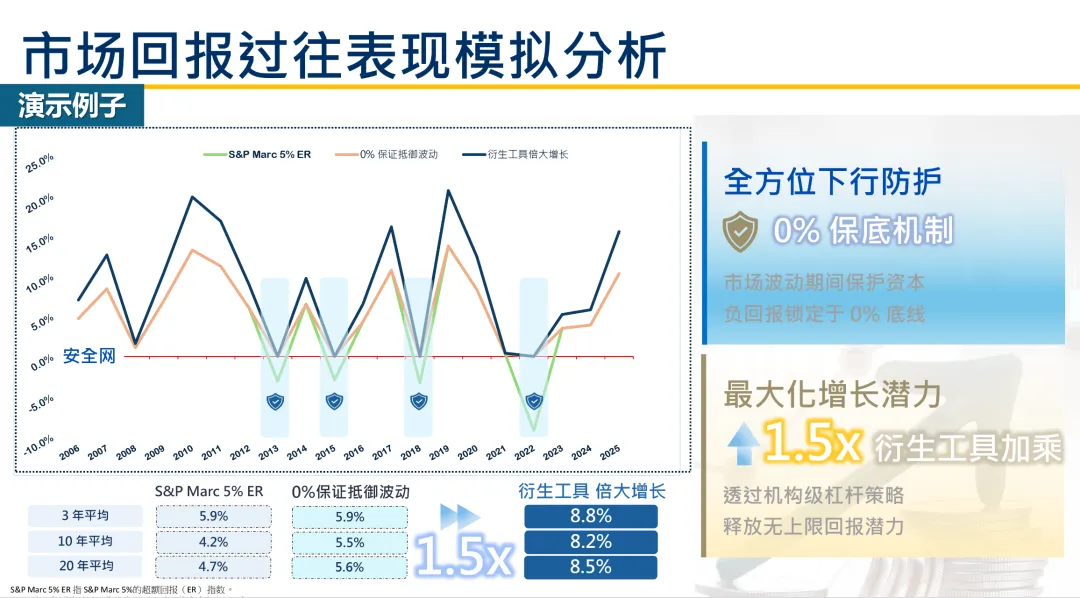

根据产品说明书披露的2006年至2025年(共20年)的历史数据模拟:原始指数表现:S&P MARC 5% ER指数在此期间共有16年录得正收益,4年录得负收益,20年平均年化回报约为4.7%。「盈耀」机制表现:在4个负收益年份,派息率归零,避免了本金回撤。在16个正收益年份,收益被放大1.5倍。最终结果:10年平均回报达到8.2%,20年平均回报达到8.5%。远超原始指数表现,验证了“保底+放大”策略在长期复利中的优势。

我们将「盈耀」与万通旗下的明星产品「富饶万家」(分红险)和「万通多元终身年金」进行对比:vs 富饶万家:「盈耀」的保证回报更高(有3%/2%保底),回本更快,且不受分红险“70/30”投资比例监管限制,投资策略更灵活。vs 多元终身年金:「盈耀」具有更高的增长潜力(预期IRR超6.5% vs 年金约4%),且流动性极佳,不像年金一旦锁定便难以提取。

夜雨聆风

夜雨聆风