文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

环球网校一级建造师《建设工程经济》新考纲精讲

2.2.3 财务净现值分析

1.概念

财务净现值(FNPV)是指按设定的折现率(一般采用财务基准收益率ic)计算的方案计算期间内

各年的净现金流量都折现到方案开始实施时(即计算期期初)的现值之和,是直接用货币单位表示的

绝对指标。是反映方案在计算期内的盈利能力的动态指标。

2.计算

1)折现率的设定

一是从具体方案投资决策的角度,设定折现率应反映投资者对资金时间价值的估计;

二是从投资者投资计划整体优化的角度,设定折现率应有助于选择投资方向,做出使全部投资净

收益最大化的投资决策。

2)财务基准收益率的确定

财务基准收益率也称基准折现率,是企业或行业投资者以动态的观点所确定的、可接受的方案的

收益水平,是投资资金应当获得的最低盈利率水平。

对于产出物由政府定价的方案,其财务基准收益率应根据政府政策导向确定;在政府政策导向的

基础上,确定各行业的财务基准收益率。

8

对于产出物由市场定价的方案,由1 7投资者自行测定。一般应考虑一定时期内国家和行业发展战略、

9

4

发展规划、产业政策、资源供给、3 8市场需求、自身的发展战略、经营策略、方案的特点与风险、资金

信

微

成本、机会成本等情况综合测定。一般投资者自行测定的基准收益率应不低于单位资金成本和单位投

系

联

资的机会成本,同时应考虑题投资风险和通货膨胀率。在中国境外投资方案的财务基准收益率的测定,

押

应首先考虑国家风险因准素。

精

3)计算公式

𝑛

1

FNPV= ∑(𝐶𝐼−𝐶𝑂) ×

𝑡 𝑡

(1+𝑖𝑐)

𝑡=0

式中 FNPV——财务净现值;

(CI-CO)t——方案第t年的净现金流量;

ic——设定的折现率(一般同财务基准收益率);

n——方案计算期。

3.评价准则

8

财务净现值反映的是方案所取得超过既定收益率的超额收益部分的现值大1 7小。

9

4

8

FNPV>0,超额收益大于零,财务上可行。 3

信

微

FNPV=0,正好满足财务基准收益率要求的盈利水平,财务上可 系 行。

联

FNPV<0,超额收益的现值小于零,即方案达不到事先设定 一 的财务收益水平,财务上不可行。

唯

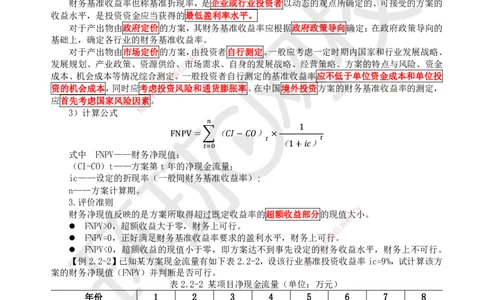

【例2.2-2】已知某方案现金流量有如下表2.2-2,设该行业基准投资收益率ic=9%,试计算该方

案的财务净现值(FNPV)并判断是否可行。

表2.2-2 某项目净现金流量(单位:万元)

年份 1 2 3 4 5 6 7 8

现金流入 —— —— 5000 7000 7000 7000 7000 5000

现金流出 5000 8000 3000 4000 4000 4000 4000 4000

净现金流量 -5000 -8000 2000 3000 3000 3000 3000 1000

注:表中各年的净现金流量在各年年末发生。

解:根据式(2.2-4),可以得到:

𝑛

1

FNPV= ∑(𝐶𝐼−𝐶𝑂) ×

𝑡 𝑡

(1+𝑖𝑐)

𝑡=0

1 1 1 1

= −5000× −8000× +2000× +3000× +

(1+9%) (1+9%)2 (1+9%)3 (1+9%)4

1 1 1 1

3000× +3000× +3000× +3000×

(1+9%)5 (1+9%)6 (1+9%)7 (1+9%)8

扫码关注更多内容

第 1 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

=-5000×0.9174-8000×0.8417+2000×0.7722+3000×0.7084+3000×0.6499+3000×0.5963+3

000×0.5470+1000×0.5019

=-1769.5万元

由于FNPV=-1769.5万元<0,所以该方案在经济上不可行。

4.优缺点

优点:考虑了资金的时间价值,并全面考虑了方案在整个计算期内现金流量的时间分布的状况;

经济意义明确直观,能够直接以货币额表示方案的盈利水平。

缺点:必须先确定一个符合经济现实的折现率或财务基准收益率,而在方案的决策过程中,由于

环境因素变化和决策者的心理预期波动,该折现率的设定往往是比较困难的;该指标并不能直接反映

方案单位投资的收益水平,也不能反映方案投资回收的速度。

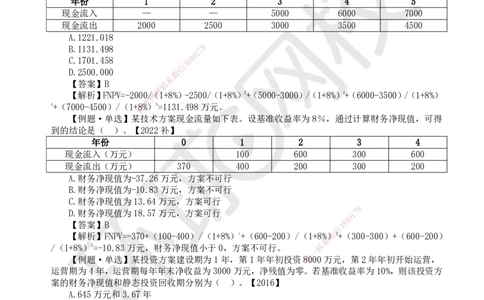

【例题·单选】某技术方案现金流量如下表,设基准收益率为8%,则该技术方案的财务净现值约

为( )万元。【2023】

年份 1 2 3 4 5

现金流入 — — 5000 6000 7000

现金流出 2000 2500 3000 3500 4500

A.1221.018

B.1131.498 7 8

1

9

C.1701.458 8 4

3

信

D.2500.000 微

系

【答案】B 联

题

【解析】FNPV=-2000押/(1+8%)-2500/(1+8%)2+(5000-3000)/(1+8%)3+(6000-3500)/(1+8%)

准

4+(7000-4500)/(1+精8%)5=1131.498万元。

【例题·单选】某技 术方案现金流量如下表。设基准收益率为8%,通过计算财务净现值,可得

到的结论是( )。【2022 补】

年份 0 1 2 3 4

现金流入(万元) 100 600 300 600

现金流出(万元) 370 400 200 300 200

A.财务净现值为-37.26万元,方案 不可行

B.财务净现值为-10.83万元,方案不可行

C.财务净现值为13.64万元,方案可行

8

D.财务净现值为18.57万元,方案可行 1 7

9

【答案】B

信

3 8

4

【解析】FNPV=-370+(100-400)/(1+8%)1+(60 0-200)/(1+8%微)2+(300-300)+(600-200)

系

/(1+8%)4=-10.83万元,财务净现值小于0,方案不可行 。 联

一

【例题·单选】某投资方案建设期为1年,第1年年初 投资唯8000万元,第2年年初开始运营,

运营期为4年,运营期每年年末净收益为3000万元,净残值为 零。若基准收益率为10%,则该投资方

案的财务净现值和静态投资回收期分别为( )。【2016】

A.645万元和3.67年

B.1510万元和3.67年

C.1510万元和2.67年

D.645万元和2.67年

【答案】A

【解析】因为收益是等额的,所以根据现值年金公式A(P/A,i,n)可计算出运营期的财务净现

值P=3000[(1+10%)^4-1]/10%(1+10%)^4=9509.60,此时P为第一年末的现值,需折算到0时点,

9509.60(P/F,10%,1)=8645,投资方案的财务净现值为8645-8000=645万元。静态投资回收期可

根据公式得出(4-1)+|-2000|/3000=3.67年。

【例题·单选】某项目各年净现金流量如下表,设基准收益率为10%,则该项目的财务净现值和

静态投资回收期分别为( )。【2015】

计算期(年) 0 1 2 3 4 5

净现金流量/万元 -160 50 50 50 50 50

扫码关注更多内容

第 2 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

A.32.02万元,3.2年

B.32.02万元,4.2年

C.29.54万元,4.2年

D.29.54万元,3.2年

【答案】D

【解析】财务净现值(FNPV)=-160+50×(1+10%)-1+50×(1+10%)-2+50×(1+10%)-3+50×

(1+10%)-4+50×(1+10%)-5=-160+45.45+41.32+37.57+34.15+31.05=29.54(万元)静态投资回收

期(Pt)=|-160|÷50=3.2(年)。

2.2.4 财务内部收益率分析

1.概念

财务内部收益率是使方案在计算期内各年净现金流量的现值累计等于零时的折现率。财务内部收

益率的经济含义是方案占用的尚未回收资金的获利能力,也可以看作是方案所能承受的最高贷款利率。

2.计算

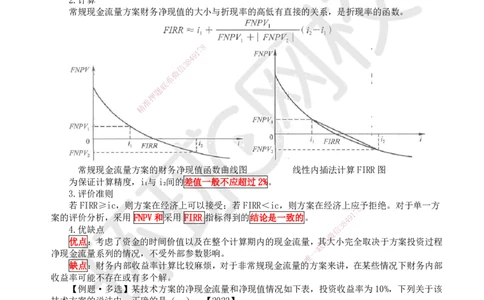

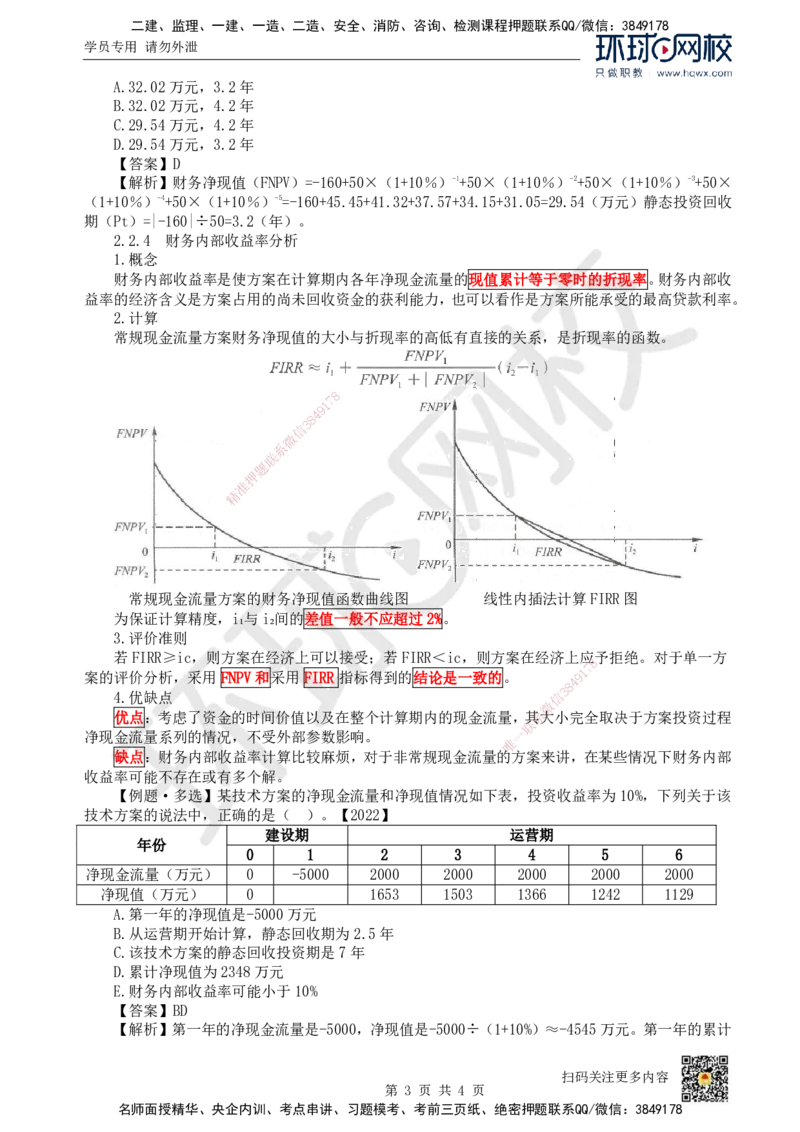

常规现金流量方案财务净现值的大小与折现率的高低有直接的关系,是折现率的函数。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

常规现金流量方案的财务净现值函数曲线图 线性内插法计算FIRR图

为保证计算精度,i₁与i₂间的差值一 般不应超过2%。

3.评价准则

若FIRR≥ic,则方案在经济上可以接受; 若FIRR<ic,则方案在经济上应

8

予拒绝。对于单一方

1

7

案的评价分析,采用 FNPV和采用 FIRR 指标得到的结论是一致的。 9

8

4

4.优缺点 信

3

微

优点:考虑了资金的时间价值以及在整个计算期内的 现金流量,其系大小完全取决于方案投资过程

联

净现金流量系列的情况,不受外部参数影响。

唯

一

缺点:财务内部收益率计算比较麻烦,对于非常规现金流 量 的方案来讲,在某些情况下财务内部

收益率可能不存在或有多个解。

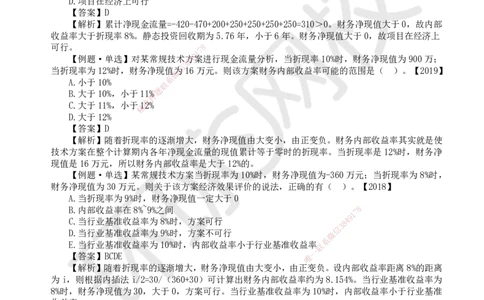

【例题·多选】某技术方案的净现金流量和净现值情况如下表,投资收益率为10%,下列关于该

技术方案的说法中,正确的是( )。【2022】

建设期 运营期

年份

0 1 2 3 4 5 6

净现金流量(万元) 0 -5000 2000 2000 2000 2000 2000

净现值(万元) 0 1653 1503 1366 1242 1129

A.第一年的净现值是-5000万元

B.从运营期开始计算,静态回收期为2.5年

C.该技术方案的静态回收投资期是7年

D.累计净现值为2348万元

E.财务内部收益率可能小于10%

【答案】BD

【解析】第一年的净现金流量是-5000,净现值是-5000÷(1+10%)≈-4545万元。第一年的累计

扫码关注更多内容

第 3 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

净现金流量为:-5000,第二年为-5000+2000=-3000,第三年为-3000+2000=-1000,第四年为

1000+2000=1000,故该方案的静态投资回收期=3+1000/2000=3.5年,从运营期开始计算,静态回收期

为3.5-1=2.5年。累计净现值=-5000÷(1+10%)+1653+1503+1366+1242+1129=2348万元。财务净现

值大于0,故内部收益率大于折现率10%。

【例题·单选】某技术方案净现金流量和财务净现值如下表,根据表中数据,关于该方案评价的

说法,正确的是( )。【2021】

年份 1 2 3 4 5 6 7

净现金流量(万元) -420 -470 200 250 250 250 250

财务净现值(折现率8%) 24.276万元

A.累计净现金流量小于零

B.财务内部收益率可能小于8%

C.静态投资回收期大于6年

D.项目在经济上可行

【答案】D

【解析】累计净现金流量=-420-470+200+250+250+250+250=310>0。财务净现值大于0,故内部

收益率大于折现率8%。静态投资回收期为5.76年,小于6年。财务净现值大于0,故项目在经济上

可行。 8

7

1

9

【例题·单选】对某常规技术方4案进行现金流量分析,当折现率10%时,财务净现值为900万;

8

3

信

当折现率为12%时,财务净现值为16万元。则该方案财务内部收益率可能的范围是( )。【2019】

微

系

A.小于10%

联

题

B.大于10%,小于11%

押

准

C.大于11%,小于精12%

D.大于12%

【答案】D

【解析】随着折现率的逐 渐增大,财务净现值由大变小,由正变负。财务内部收益率其实就是使

技术方案在整个计算期内各年净现 金流量的现值累计等于零时的折现率。当折现率是12%时,财务净

现值是16万元,所以财务内部收益率是大于12%的。

【例题·单选】某常规技术方案当 折现率为10%时,财务净现值为-360万元;当折现率为8%时,

财务净现值为30万元。则关于该方案经济 效果评价的说法,正确的有( )。【2018】

A.当折现率为9%时,财务净现值一定大于 0

B.内部收益率在8%~9%之间

1

7 8

9

C.当行业基准收益率为8%时,方案可行 8 4

信

3

D.当行业基准收益率为9%时,方案不可行 微

系

E.当行业基准收益率为10%时,内部收益率小于行业基 准收益率联

一

【答案】BCDE 唯

【解析】随着折现率的逐渐增大,财务净现值由大变小,由 正变负。设内部收益率距离8%的距离

为i,则根据内插法i/2=30/(360+30)可计算出财务内部收益率约为8.154%。当行业基准收益率为

8%时,财务净现值为30,大于0,方案可行。当行业基准收益率为10%时,内部收益率小于行业基准

收益率。

扫码关注更多内容

第 4 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178