文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》专题二:计算专题2

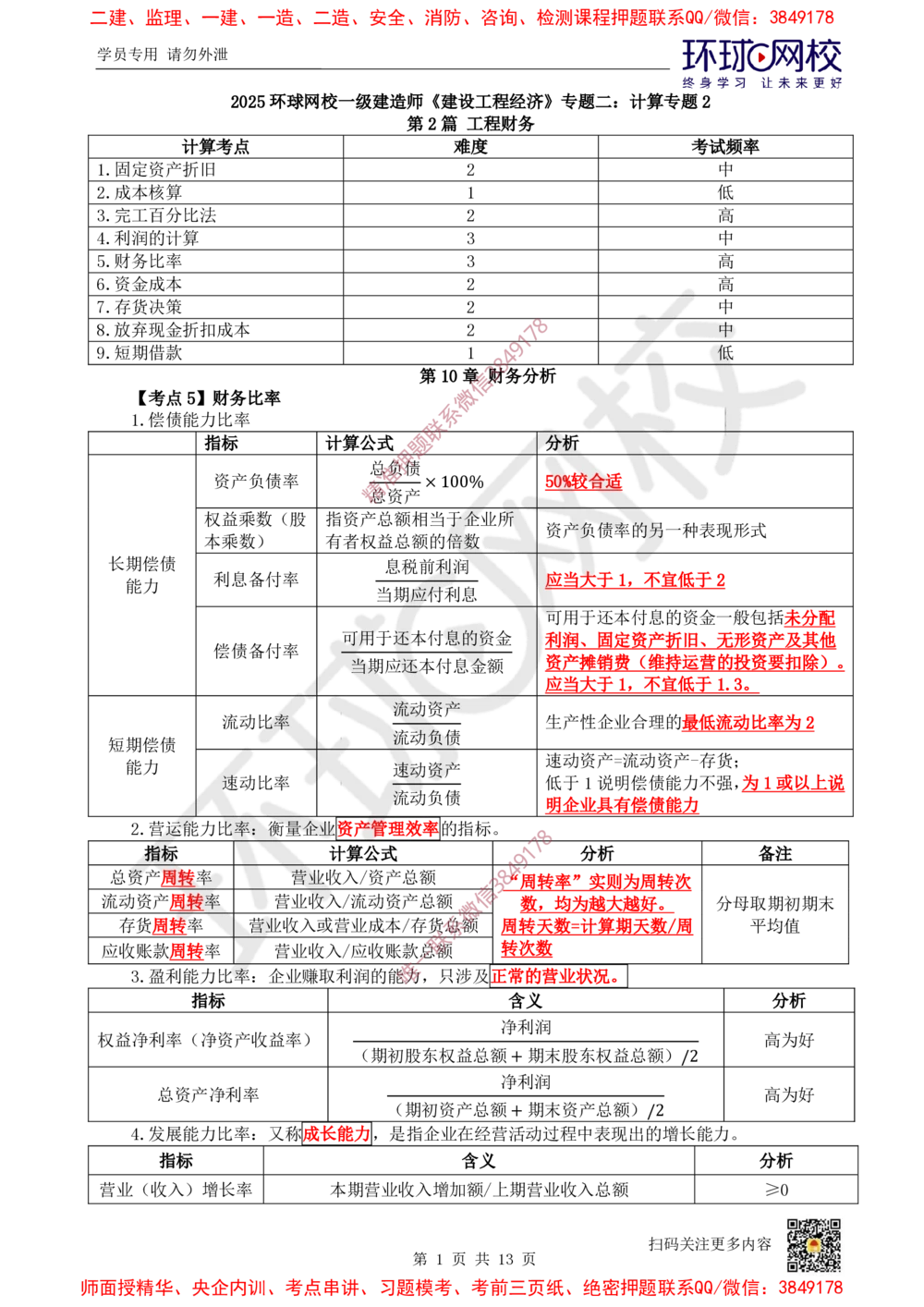

第2篇 工程财务

计算考点 难度 考试频率

1.固定资产折旧 2 中

2.成本核算 1 低

3.完工百分比法 2 高

4.利润的计算 3 中

5.财务比率 3 高

6.资金成本 2 高

7.存货决策 2 中

8

8.放弃现金折扣成本 2 7 中

1

9

9.短期借款 1 4 低

8

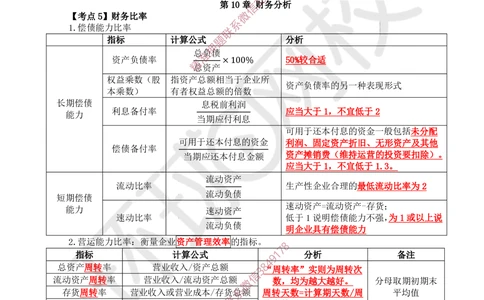

第10章信 3财务分析

【考点5】财务比率 微

系

1.偿债能力比率

联

指标 计算公式 题 分析

押

总准负债

资产负债率 精 ×100% 50%较合适

总资产

长 期

能

偿

力

债

权

本

利

偿

益

乘

流

息

债

乘

数

动

备

备

数

)

比

付

付

(

率

率

率

股 指

有

可

资

者

当

用

产

权

期

于

当

总

益

息

应

流

流

期

还

额

总

还

税

动

动

本

应

相

额

前

本

资

负

付

付

当

的

利

付

利

息

产

债

于

倍

润

息

息

的

企

数

金

资

业

额

金

所

资

应

可

利

资

应

生

产

当

用

润

产

当

产

负

大

于

、

摊

大

性

债

于

还

固

销

于

企

率

本

业

定

费

1

1

,

,

的

付

(

合

资

不

不

另

息

维

理

产

宜

宜

一

的

的

持

折

低

低

最

种

资

运

旧

于

于

低

表

金

营

、

现

一

流

的

无

2

1.

形

般

动

投

形

3。

式

包

比

资

资

括

率

要

产

未

为

扣

及

分

除

其

2

配

)

他

。

短期偿债

速动资产=流动资产-存货;

能力 速动资产

速动比率 低于1说明偿债能力不强,为1或以上说

流动负债

明企业具有偿债能力

2.营运能力 比率:衡量企业资产管理效率的指标。

8

7

指标 计算公式 1 分析 备注

9

4

总资产周转率 营业收入/资产总额 3 8 “周转率”实则为周转次

信

流动资产周转率 营 业收入/流动资产总额 微 数,均为越大越好。 分母取期初期末

存货周转率 营业收入 或营业成本/存货系总额 周转天数=计算期天数/周 平均值

联

应收账款周转率 营业收入/ 应收账款一总额 转次数

唯

3.盈利能力比率:企业赚取利润 的能力,只涉及正常的营业状况。

指标 含义 分析

净利润

权益净利率(净资产收益率) 高为好

(期初股东权益总额+期末股东权益总额)/2

净利润

总资产净利率 高为好

(期初资产总额+期末资产总额)/2

4.发展能力比率:又称成长能力,是指企业在经营活动过程中表现出的增长能力。

指标 含义 分析

营业(收入)增长率 本期营业收入增加额/上期营业收入总额 ≥0

扫码关注更多内容

第 1 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

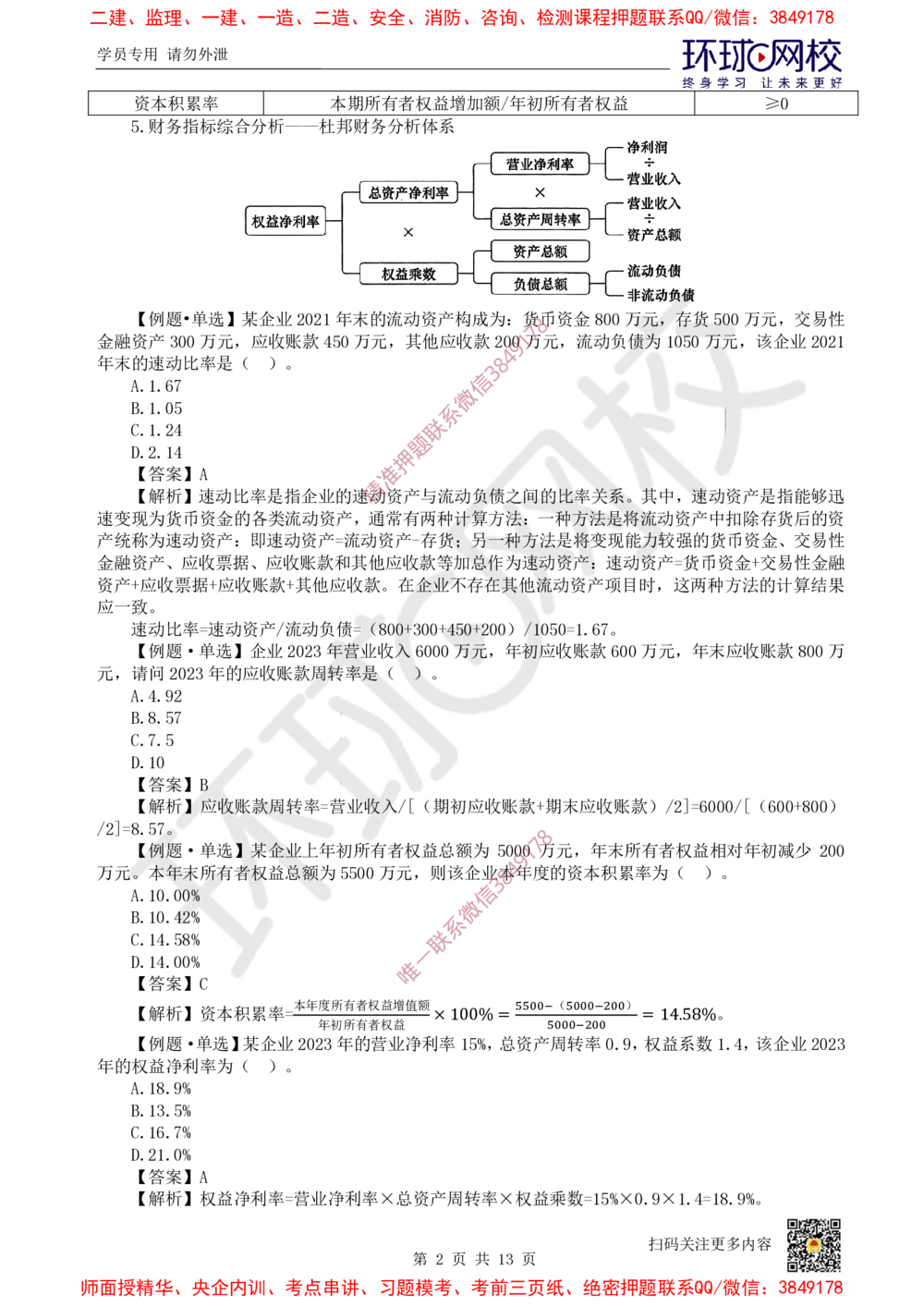

资本积累率 本期所有者权益增加额/年初所有者权益 ≥0

5.财务指标综合分析——杜邦财务分析体系

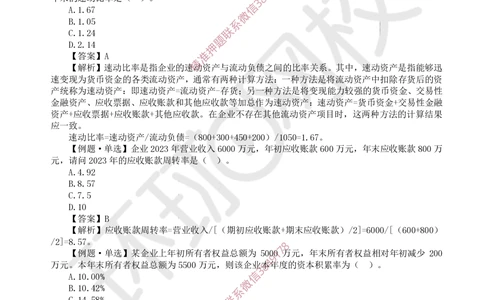

【例题•单选】某企业2021年末的流动资产构成为:货

8

币资金800万元,存货500万元,交易性

7

金融资产300万元,应收账款450万元,其他应收款2001万元,流动负债为1050万元,该企业2021

9

4

年末的速动比率是( )。 8

3

信

A.1.67

微

B.1.05 系

C.1.24 联

题

D.2.14 押

【答案】A 准

精

【解析】速动比率是指企业的速动资产与流动负债之间的比率关系。其中,速动资产是指能够迅

速

产

金

资

元

应

变

统

融

,

一

产

A

B

速

【

现

称

资

请

致

+

.

.

应

4

8

动

例

为

为

产

。

问

.

.

收

货

速

9

5

比

题

、

2

2

7

票

0

应

·

币

动

率

2

据

3

收

单

资

资

= 速

年

+

票

选

金

产

应

的

动

据

】

的

:

收

应

资

企

即

、

各

账

产

收

应

业

速

类

款

账

/

收

动

流

流

+

2

款

其

0

账

资

动

动

2

周

他

3

款

产

负

资

年

转

应

和

=

债

产

营

流

率

收

其

=

,

业

动

(

是

款

他

通

收

资

8

(

。

应

常

0

入

产

0

在

收

有

+

-

3

)

企

6

款

两

存

0

0

0

。

业

0

等

种

货

+

0

4

不

加

计

万

;

50

存

总

另

算

元

+2

在

作

一

方

,

00

其

年

为

种

法

)

他

初

速

方

:

/1

流

一

应

动

法

05

动

种

收

资

是

0=

资

方

账

产

将

1.

产

法

款

:

变

67

项

速

是

现

。

60

目

将

动

能

0

时

流

资

万

力

,

动

产

元

较

这

资

=

,

强

货

两

产

年

的

币

种

中

末

货

资

方

扣

应

币

金

法

除

收

资

+

的

存

账

交

金

计

货

款

易

、

算

后

交

性

80

结

的

易

金

0

资

果

融

万

性

C.7.5

D.10

【答案】B

【解析】 应收账款周转率=营业收入/[(期初应收账款+期末应收账款)/2]=6000/[(600+800)

/2]=8.57。

8

7

【例题·单选】某企业上年初所有者权益总额为 50010 万元,年末所有者权益相对年初减少 200

9

4

万元。本年末所有者权益总额为5500万元,则该企业8本年度的资本积累率为( )。

3

A.10.00% 信

微

B.10.42%

系

C.14.58% 联

一

D.14.00%

唯

【答案】C

本年度所有者权益增值额 5500−(5000−200)

【解析】资本积累率= ×100%= = 14.58%。

年初所有者权益 5000−200

【例题·单选】某企业2023年的营业净利率15%,总资产周转率0.9,权益系数1.4,该企业2023

年的权益净利率为( )。

A.18.9%

B.13.5%

C.16.7%

D.21.0%

【答案】A

【解析】权益净利率=营业净利率×总资产周转率×权益乘数=15%×0.9×1.4=18.9%。

扫码关注更多内容

第 2 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

第11章 筹资管理

【考点6】资金成本

(1)个别资金成本的计算(企业债务的利息允许从税前利润中扣除)

资金占用费 利率×(1 所得税率)

(债务)资金成本率= = ×100%

筹资净额 1 筹集费率

(2)综合资金成本的计算:加权平均计算,应选择综合资金成本低的方案筹集资金。

综合资金成本率= ∑个别资金成本×该资金占全部资金的比重

【例题·单选】某企业从银行取得5年的长期借款1000万元,该笔借款的担保费费率为0.5%,

利率为6%,每年结息一次,到期一次还本,企业所得税税率为25%,则该笔借款年资金成本率为( )。

A.4.50% 8

7

1

B.4.52% 9

4

8

C.6.00% 3

信

D.6.03% 微

【答案】B 系

联

【解析】资金成本率=资金占用费/筹资净额。[1000×6%×(1-25%)]/ [1000×(1-0.5%)]=4.52%。

题

【例题•单选】某公司长期资本总额押为 20000 万,其构成为:长期借款 5000 万,长期债券 8000

准

万,普通股7000万,对应的资金成本率分别5%,6%和10%,该公司综合资金成本率为( )。

精

×10

【

A

B

C

D

【

%

【

.

.

.

.

=

5

6

7

7

答

解

7

考

.

.

.

.

.

析

3

2

0

1

案

1

点

5

6

4

0

5

%

】

%

%

%

%

】

7

。

】

按

D

存

照

货

加

决

权

策

经

平

济

均

批

的

量

方 式

=

,

√

综

2×

合

一

第

资

次

金

12

订

成

章

货

单

本

的

营

位

率

变

运

储

=5

动

资

存

00

成

金

变

0/

本

管

动

20

理

×

成

00

存

本

0×

货

5

年

%+

需

80

要

00

量

/2 0000×6%+7000/20000

【例题·单选】某企业生产需要的甲材料年度采购总量预计 3000 吨,材料单价 6000 元/吨,每

次订货的固定成本和变动成本分别为5000元和1500元,每吨材料的平均储存成本为100元。该材料

每年最经济的 采购次数为( )次。

A.7

8

7

B.8 1

9

4

C.9 8

3

D.10 信

微

【答案】D

系

联

【解析】经济订货量=√2×一 次订货的一变动成本×存货年需要量/单位储存变动成本=

唯

√2×1500×3000/100= 300吨,订货 次数等于存货年需要量除以每次进货量,故每年最经济的采

购次数=3000/300=10次。

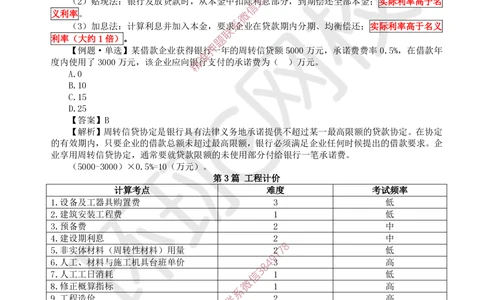

【考点8】放弃现金折扣成本

折扣百分比 360

放弃现金折扣成本= ×

1 折扣百分比 信用期 折扣期

【例题·单选】某企业按照1/30、n/45的条件购入100万元材料,同期银行货款的年利率为

4.35%。若企业在第40天付款则企业放弃现金折扣的成本是( )。

A.4.35%

B.8.08%

C.36.36%

扫码关注更多内容

第 3 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

D.24.24%

【答案】D

【解析】放弃现金折扣成本=[折扣百分比/(1-折扣百分比)]×[360/(信用期-折扣期)]=[1%/

99%]×[360/(45-30)]=24.24%。

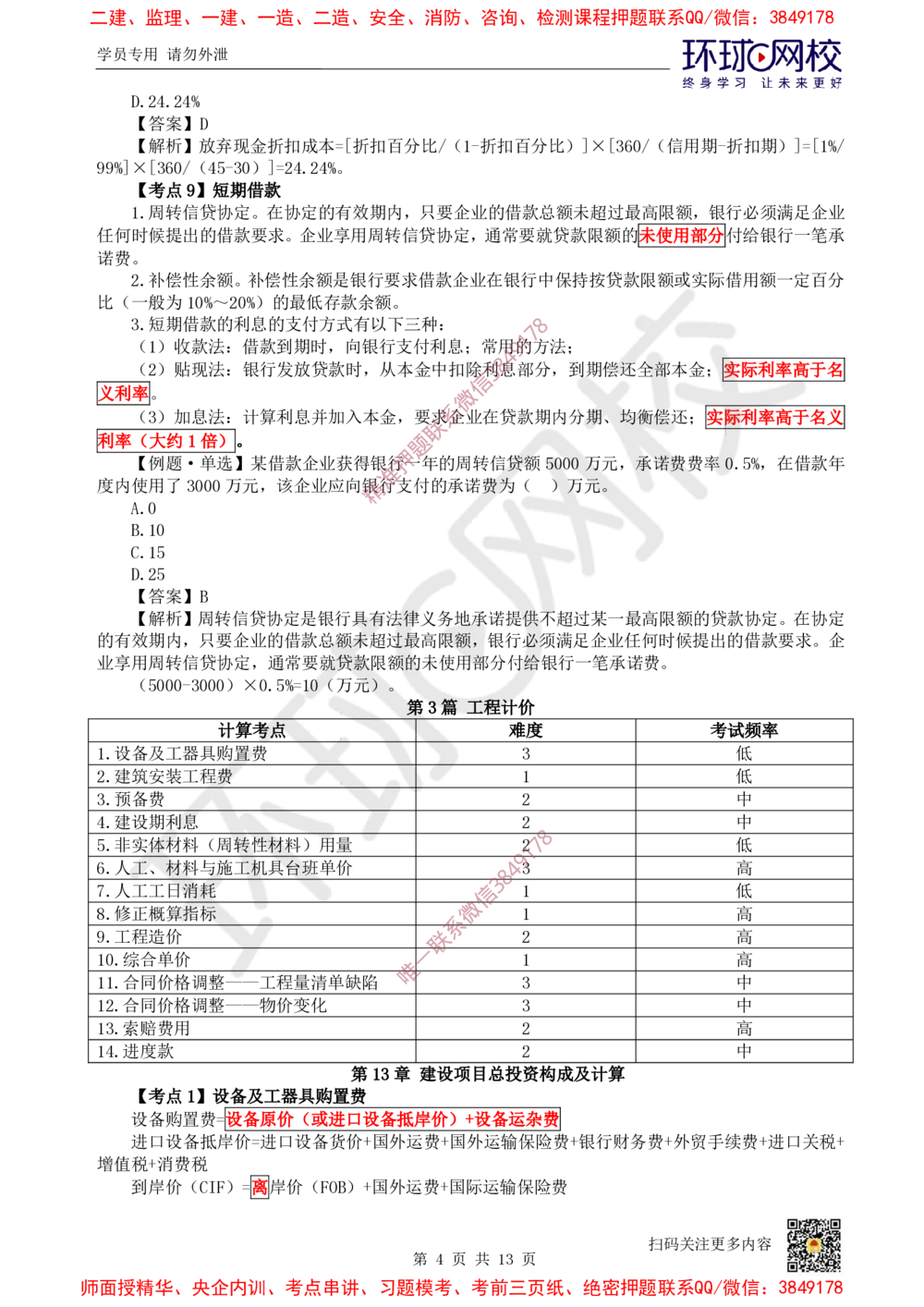

【考点9】短期借款

1.周转信贷协定。在协定的有效期内,只要企业的借款总额未超过最高限额,银行必须满足企业

任何时候提出的借款要求。企业享用周转信贷协定,通常要就贷款限额的未使用部分付给银行一笔承

诺费。

2.补偿性余额。补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分

比(一般为10%~20%)的最低存款余额。

3.短期借款的利息的支付方式有以下三种: 8

7

1

(1)收款法:借款到期时,向银行支付利息;常用9的方法;

4

8

(2)贴现法:银行发放贷款时,从本金中扣除利3息部分,到期偿还全部本金;实际利率高于名

信

义利率。 微

系

(3)加息法:计算利息并加入本金,要求企业在贷款期内分期、均衡偿还;实际利率高于名义

联

利率(大约1倍)。 题

押

【例题·单选】某借款企业获得银行一年的周转信贷额 5000 万元,承诺费费率 0.5%,在借款年

准

度内使用了3000万元,该企业应向精银行支付的承诺费为( )万元。

的

业

有

享

【

A

B

C

D

【

(

效

用

.

.

.

.

0

1

1

2

答

解

5

期

周

0

5

5

0

内

转

析

案

0 0

,

信

】

】

- 3

周

只

贷

B

0 0

转

要

协

0

计

)

信

企

定

算

×

贷

业

,

考

0

协

的

通

.

点

5

定

借

常

% =

是

款

要

1 0

银

总

(

就

行

额

万

贷

具

未

款

元

有

超

限

)

法

过

。

额

律

最

的

第

义

高

未

3

务

限

使

篇

地

额

用

工

承

,

部

程

银

诺

分

计

行

提

付

难

价

必

供

给

度

须

不

银

满

超

行

足

过

一

企

某

笔

业

一

承

任

最

诺

何

高

费

时

限

。

候

额

提

的

出

贷

考

的

款

试

借

协

频

款

定

率

要

。 在

求

协

。

定

企

1.设备 及工器具购置费 3 低

2.建筑安装工程费 1 低

3.预备费 2 中

4.建设期利息 2 中

8

5.非实体材料(周转 性材料)用量 27 低

1

6.人工、材料与施工机 具台班单价 4

9

3 高

8

3

7.人工工日消耗 信 1 低

微

8.修正概算指标 1 高

系

9.工程造价 联 2 高

10.综合单价

一

1 高

唯

11.合同价格调整——工程量清单缺陷 3 中

12.合同价格调整——物价变化 3 中

13.索赔费用 2 高

14.进度款 2 中

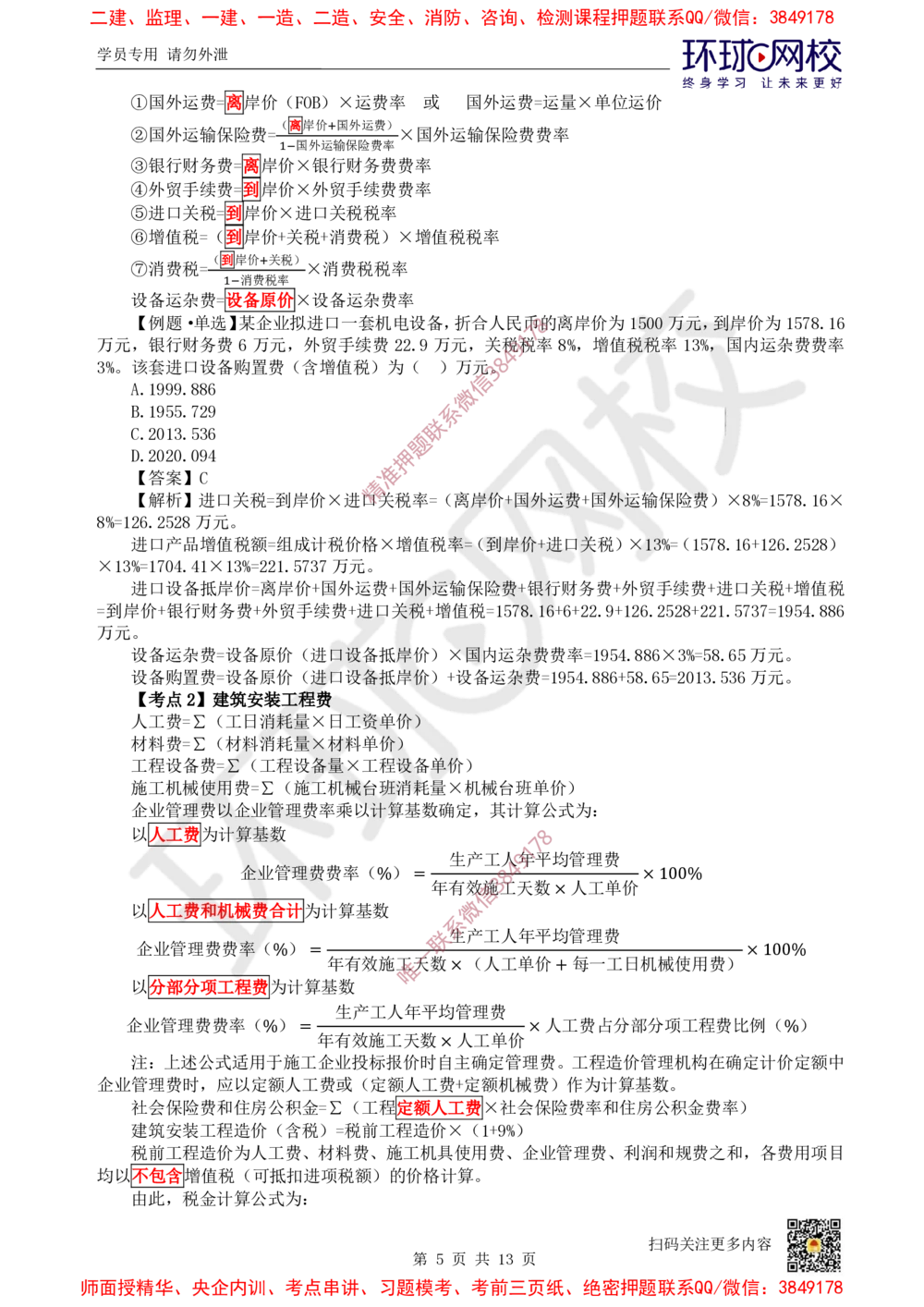

第13章 建设项目总投资构成及计算

【考点1】设备及工器具购置费

设备购置费=设备原价(或进口设备抵岸价)+设备运杂费

进口设备抵岸价=进口设备货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+

增值税+消费税

到岸价(CIF)=离岸价(FOB)+国外运费+国际运输保险费

扫码关注更多内容

第 4 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

①国外运费=离岸价(FOB)×运费率 或 国外运费=运量×单位运价

(离岸价+国外运费)

②国外运输保险费= ×国外运输保险费费率

1−国外运输保险费率

③银行财务费=离岸价×银行财务费费率

④外贸手续费=到岸价×外贸手续费费率

⑤进口关税=到岸价×进口关税税率

⑥增值税=(到岸价+关税+消费税)×增值税税率

(到岸价+关税)

⑦消费税= ×消费税税率

1−消费税率

设备运杂费=设备原价×设备运杂费率

【例题·单选】某企业拟进口一套机电设备,折合人民币8 的离岸价为1500万元,到岸价为1578.16

7

1

万元,银行财务费 6 万元,外贸手续费 22.9 万元,关税9税率 8%,增值税税率 13%,国内运杂费费率

4

3%。该套进口设备购置费(含增值税)为( )万元。8

3

信

A.1999.886

微

B.1955.729 系

联

C.2013.536

题

D.2020.094 押

准

【答案】C

精

×

8

=

万

%

到

=

元

1

1

3

岸

进

设

人

【

进

设

2

。

%

【

6

=

价

备

工

解

口

备

.

口

1

考

2

7

+

购

费

析

产

运

5

设

0

点

银

2

4

8

.

】

品

置

=

杂

备

行

2

4

∑

万

】

进

增

费

费

1

抵

财

(

×

元

建

口

值

=

=

岸

务

1

工

设

设

。

筑

关

3

税

价

费

%

日

备

备

安

税

额

=

=

+

消

原

原

2

离

外

装

=

=

2

到

1

耗

组

价

价

岸

贸

工

.

岸

5

量

成

(

(

价

手

程

7

价

3

计

进

进

×

+

续

费

7

国

×

税

口

口

日

费

万

外

进

价

设

设

工

+

元

运

进

口

格

备

备

资

。

费

口

关

×

抵

抵

单

+

关

税

增

岸

岸

价

国

税

率

值

价

价

)

外

+

=

税

)

)

运

增

(

率

×

+

输

值

离

设

国

=

保

税

(

岸

备

内

险

到

=

价

运

1

运

费

岸

5

+

杂

7

国

杂

+

价

8

费

银

.

外

费

+

1

=

行

进

6

运

费

1

+

9

财

口

6

费

率

5

+

4

务

关

2

+

=

.

2

国

1

8

费

税

.

9

8

9

外

5

6

+

)

+

+

4

外

1

运

.

5

×

2

8

8

贸

6

输

8

.

1

.

6

6

3

手

2

保

×

5

%

5

=

=

续

2

(

险

2

3

8

%

0

费

+

1

费

=

1

2

5

5

3

+

2

7

)

8

.

进

1

8

.

5

×

.

.

6

3

口

5

1

5

6

7

6

8

万

万

关

3

+

%

7

1

=

元

元

税

1

=

2

5

1

6

。

。

+

9

7

.

增

5

2

8

4

5

.

值

.

2

16

8

8

税

×

)

86

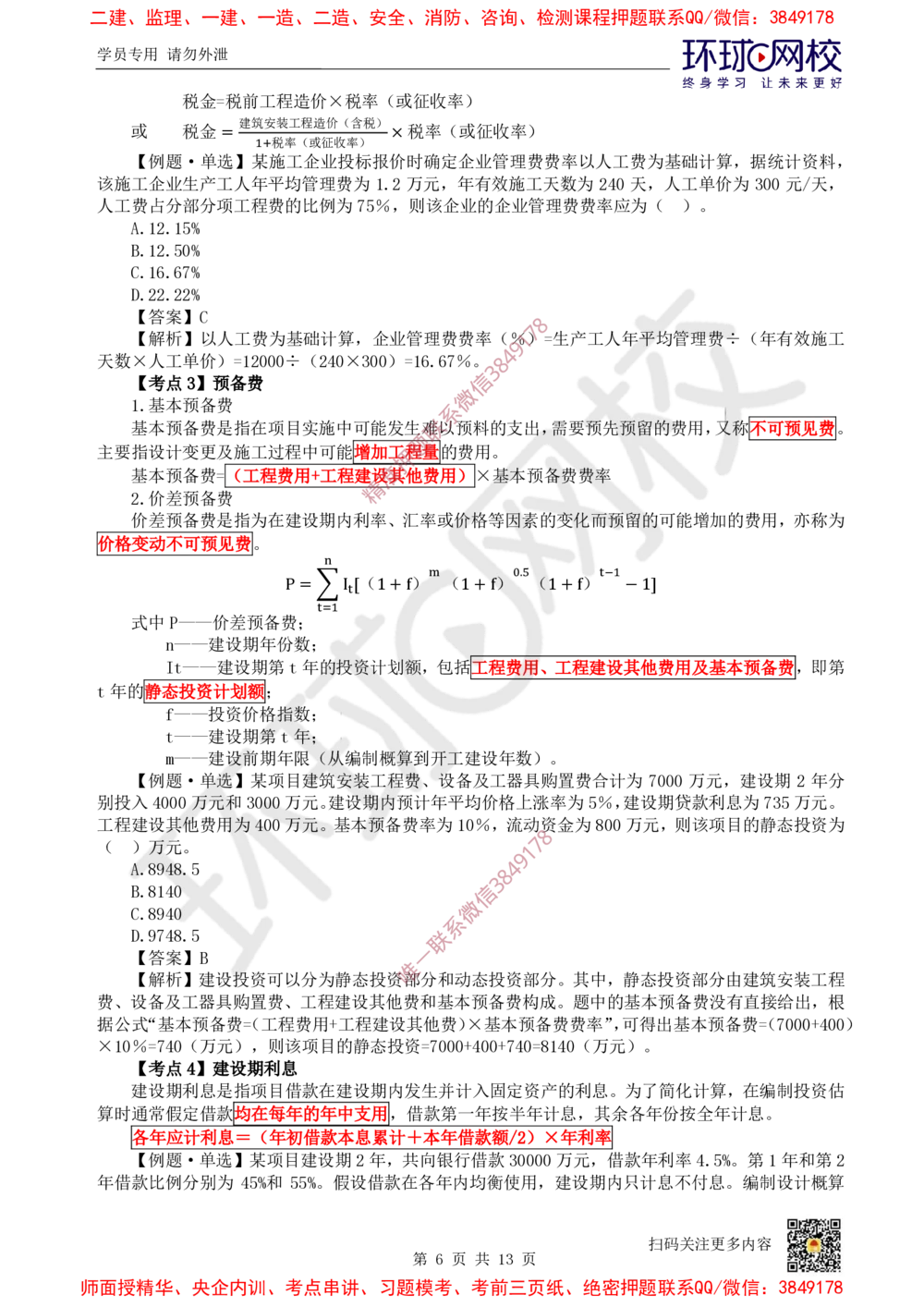

材料费=∑(材料消耗量×材料单价)

工程设备费=∑(工程设备量×工程设备单价)

施工机 械使用费=∑(施工机械台班消耗量×机械台班单价)

企业管理 费以企业管理费率乘以计算基数确定,其计算公式为:

以人工费为计算基数 8

7

1

生产工人9年平均管理费

企业管理费费率(%)= 8 4 ×100%

年有效信施3工天数×人工单价

以人工费和机械费合计为计算基数 微

系

联生产工人年平均管理费

企业管理费费率(%)= 一 ×100%

年有效施唯工天数×(人工单价+每一工日机械使用费)

以分部分项工程费为计算基数

生产工人年平均管理费

企业管理费费率(%)= ×人工费占分部分项工程费比例(%)

年有效施工天数×人工单价

注:上述公式适用于施工企业投标报价时自主确定管理费。工程造价管理机构在确定计价定额中

企业管理费时,应以定额人工费或(定额人工费+定额机械费)作为计算基数。

社会保险费和住房公积金=∑(工程定额人工费×社会保险费率和住房公积金费率)

建筑安装工程造价(含税)=税前工程造价×(1+9%)

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目

均以不包含增值税(可抵扣进项税额)的价格计算。

由此,税金计算公式为:

扫码关注更多内容

第 5 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

税金=税前工程造价×税率(或征收率)

建筑安装工程造价(含税)

或 税金= ×税率(或征收率)

1+税率(或征收率)

【例题·单选】某施工企业投标报价时确定企业管理费费率以人工费为基础计算,据统计资料,

该施工企业生产工人年平均管理费为 1.2 万元,年有效施工天数为 240 天,人工单价为 300 元/天,

人工费占分部分项工程费的比例为75%,则该企业的企业管理费费率应为( )。

A.12.15%

B.12.50%

C.16.67%

D.22.22%

【答案】C

8

7

【解析】以人工费为基础计算,企业管理费费率(%1)=生产工人年平均管理费÷(年有效施工

9

4

天数×人工单价)=12000÷(240×300)=16.67%。 8

3

【考点3】预备费 信

微

1.基本预备费

系

基本预备费是指在项目实施中可能发生联难以预料的支出,需要预先预留的费用,又称不可预见费。

题

主要指设计变更及施工过程中可能增加工押程量的费用。

基本预备费=(工程费用+工程建设准其他费用)×基本预备费费率

精

t

价

年

格

的

2

价

式

变

.

静

价

差

中

动

态

n

I

f

t

差

预

不

P

t

—

—

—

—

投

—

预

备

可

—

—

—

—

资

备

费

—

预

建

投

建

价

计

费

是

建

见

设

资

设

差

划

设

指

费

期

价

期

预

额

为

期

。

年

格

第

备

;

在

第

份

指

费

t

P

建

t

数

数

年

;

=

设

年

;

;

;

∑

t

期

的

=

n

1

内

投

I

t

资

利

[ (

计

率

1

划

、

+

汇

额

f)

率

,

m

包

或

(

括

价

1

格

工

+

等

程

f)

因

费

0.

素

5

用

(

的

、

1

工

变

+

程

化

f)

建

而

t−

设

预

1

其

留

他

1

的

]

费

可

用

能

及

增

基

加

本

的

预

费

备

用

费

,亦

,

称

即第

为

m——建设前期年限(从编制概算到开工建设年数)。

【例题·单选】某项目建筑安装工程费、设备及工器具购置费合计为 7000 万元,建设期 2 年分

别投入4000万元和3000万元。建设期内预计年平均价格上涨率为5%,建设期贷款利息为735万元。

工程建设其他费 用为400万元。基本预备费率为10%,流动资金为800万元,则该项目的静态投资为

8

( )万元。 7

1

9

A.8948.5 4

8

3

B.8140 信

微

C.8940

系

D.9748.5 联

【答案】B 一

唯

【解析】建设投资可以分为静态投 资 部分和动态投资部分。其中,静态投资部分由建筑安装工程

费、设备及工器具购置费、工程建设其他费和基本预备费构成。题中的基本预备费没有直接给出,根

据公式“基本预备费=(工程费用+工程建设其他费)×基本预备费费率”,可得出基本预备费=(7000+400)

×10%=740(万元),则该项目的静态投资=7000+400+740=8140(万元)。

【考点4】建设期利息

建设期利息是指项目借款在建设期内发生并计入固定资产的利息。为了简化计算,在编制投资估

算时通常假定借款均在每年的年中支用,借款第一年按半年计息,其余各年份按全年计息。

各年应计利息=(年初借款本息累计+本年借款额/2)×年利率

【例题·单选】某项目建设期2年,共向银行借款30000万元,借款年利率4.5%。第1年和第2

年借款比例分别为 45%和 55%。假设借款在各年内均衡使用,建设期内只计息不付息。编制设计概算

扫码关注更多内容

第 6 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

时,该项目建设期利息总和为( )万元。

A.1296.169

B.607.500

C.992.419

D.1984.838

【答案】A

【解析】第一年利息:30000×45%×1/2×4.5%=303.75(万元);

第二年利息:(30000×55%×1/2+30000×45%+303.75)×4.5%=992.41875(万元);

建设期利息合计:303.75+992.41875=1296.169(万元)。

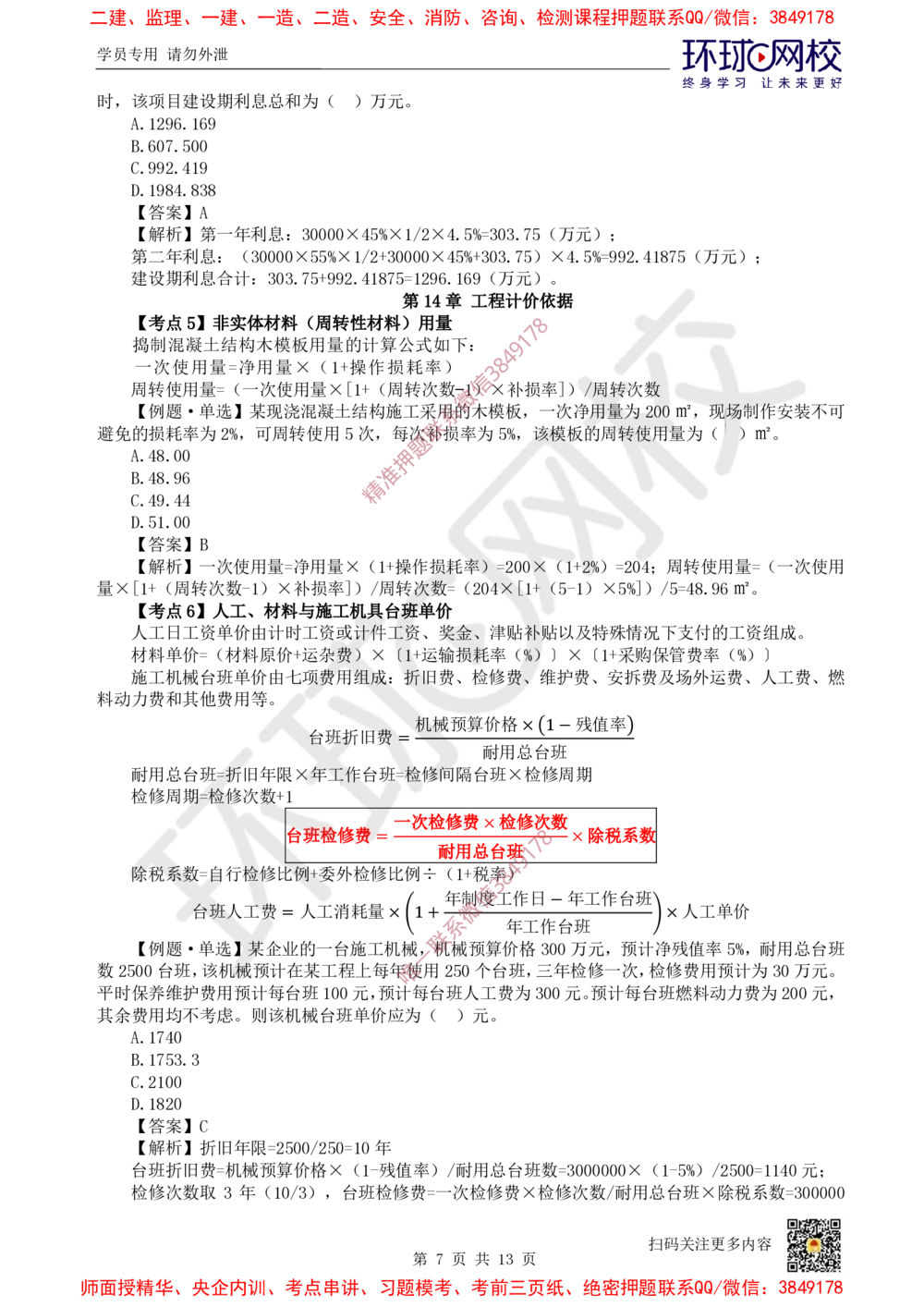

第14章 工程计价依据

【考点5】非实体材料(周转性材料)用量 8

7

1

捣制混凝土结构木模板用量的计算公式如下: 9

4

一次使用量=净用量×(1+操作损耗率) 3 8

信

周转使用量=(一次使用量×[1+(周转次数−1)×补损率])/周转次数

微

【例题·单选】某现浇混凝土结构施工采系用的木模板,一次净用量为200㎡,现场制作安装不可

联

避免的损耗率为2%,可周转使用5次,每次补损率为5%,该模板的周转使用量为( )㎡。

题

A.48.00 押

准

B.48.96

精

料

量

动

×

【

C

D

【

人

材

施

力

【

[

.

.

1

4

5

答

解

工

料

工

费

考

+

9

1

(

和

析

.

.

案

日

单

机

点

周

4

0

】

其

4

0

】

工

价

械

6

转

】

一

资

台

他

B

= (

次

人

次

费

单

班

材

数

工

使

用

价

单

料

-

、

用

由

价

等

1

原

)

材

量

。

计

由

价

×

料

=

时

七

净

+

补

与

工

项

运

台

用

损

施

资

费

杂

班

量

率

工

或

用

费

折

×

]

机

计

组

)

)

旧

(

具

件

成

×

/

费

1

周

台

+

工

〔

:

操

转

=

班

折

资

1

作

+

次

机

单

旧

、

运

损

数

械

价

费

奖

输

耗

=

预

、

金

损

(

率

算

检

、

耗

2

)

0

价

修

津

率

4

=

×

格

2

费

贴

(

0

[

×

0

、

补

%

1

×

)

+

(

维

贴

(

1

(

〕

护

以

5

1

×

-

+

费

及

残

1

2

〔

)

、

%

特

值

)

1

×

安

殊

+

率

=

采

5

拆

2

情

)

%

0

购

]

费

4

况

)

;

保

及

下

/

周

管

5

场

支

=

转

费

4

外

付

8

使

率

.

运

的

9

用

(

6

费

工

㎡

量

%

、

资

)

。

=(

人

组

〕

一

工

成

次

费

。

使

、 燃

用

耐用总台班

耐用 总台班=折旧年限×年工作台班=检修间隔台班×检修周期

检修周期=检修次数+1

一次检修费×检修次数

台班检修费 = 8 ×除税系数

7

耐用总台班1

9

4

除税系数=自行检修比例+委外检修比例÷(1+税率8)

3

信

年制度工作日 年工作台班

台班人工费= 人工消耗量×(1+ 微 )×人工单价

系 年工作台班

联

【例题·单选】某企业的一台 施工机械一,机械预算价格300万元,预计净残值率5%,耐用总台班

数2500台班,该机械预计在某工程上 每年唯使用250个台班,三年检修一次,检修费用预计为30万元。

平时保养维护费用预计每台班100元,预 计每台班人工费为300元。预计每台班燃料动力费为200元,

其余费用均不考虑。则该机械台班单价应为( )元。

A.1740

B.1753.3

C.2100

D.1820

【答案】C

【解析】折旧年限=2500/250=10年

台班折旧费=机械预算价格×(1-残值率)/耐用总台班数=3000000×(1-5%)/2500=1140元;

检修次数取 3 年(10/3),台班检修费=一次检修费×检修次数/耐用总台班×除税系数=300000

扫码关注更多内容

第 7 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

×3/2500=360元;

施工机械台班单价=台班折旧费+台班检修费+台班维护费+台班安拆费及场外运费+台班人工费+

台班燃料动力费+其他费用=1140+360+100+300+200=2100元。

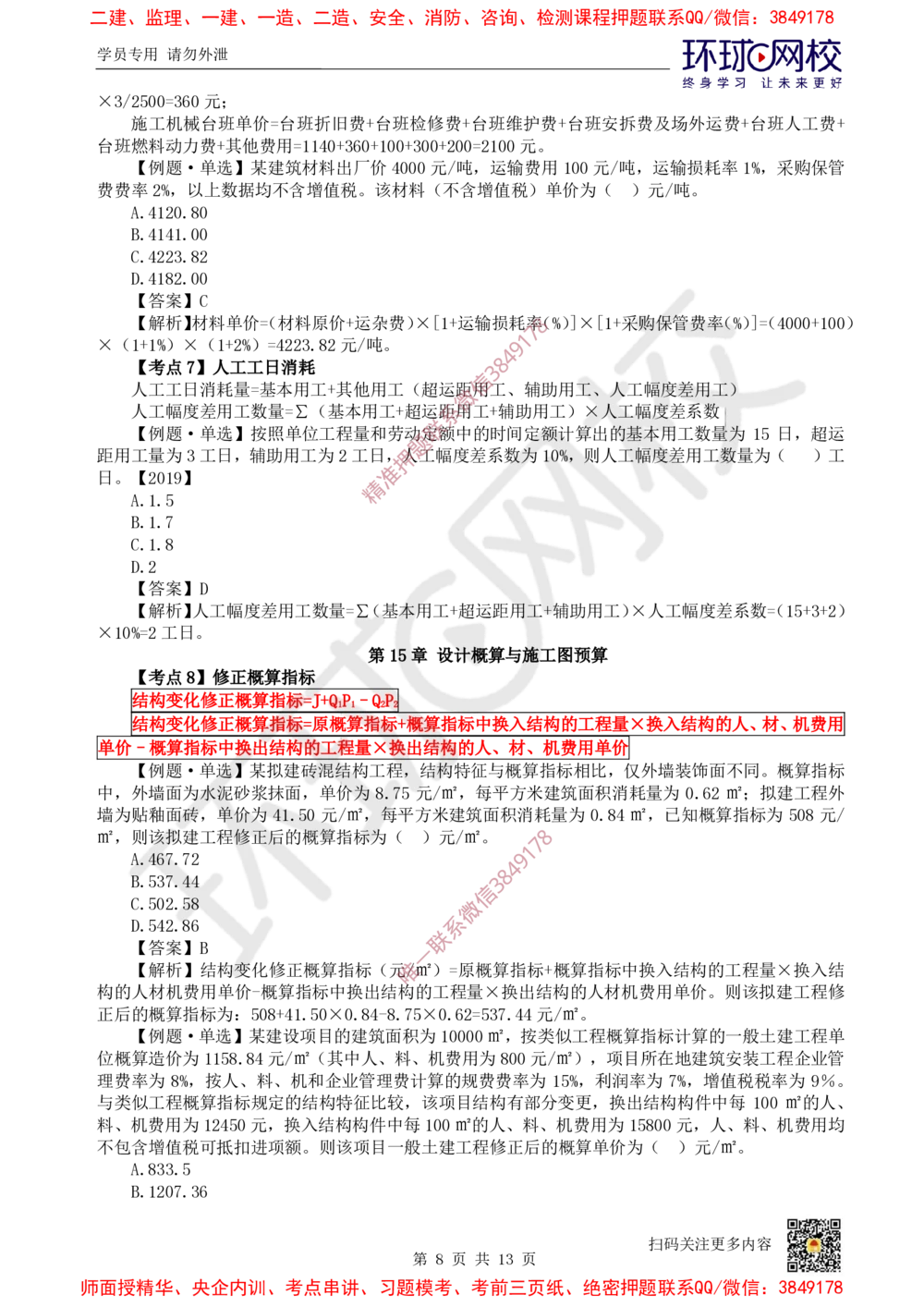

【例题·单选】某建筑材料出厂价4000元/吨,运输费用100元/吨,运输损耗率1%,采购保管

费费率2%,以上数据均不含增值税。该材料(不含增值税)单价为( )元/吨。

A.4120.80

B.4141.00

C.4223.82

D.4182.00

【答案】C

【解析】材料单价=(材料原价+运杂费)×[1+运输损耗率8( %)]×[1+采购保管费率(%)]=(4000+100)

7

1

×(1+1%)×(1+2%)=4223.82元/吨。 9

4

【考点7】人工工日消耗 3 8

信

人工工日消耗量=基本用工+其他用工(超运距用工、辅助用工、人工幅度差用工)

微

人工幅度差用工数量=∑(基本用工+超运系距用工+辅助用工)×人工幅度差系数

联

【例题·单选】按照单位工程量和劳动定额中的时间定额计算出的基本用工数量为 15 日,超运

题

距用工量为3工日,辅助用工为2工日,押人工幅度差系数为10%,则人工幅度差用工数量为( )工

准

日。【2019】

精

×10

【

A

B

C

D

【

%

【

结

结

.

.

.

.

=

1

1

1

2

答

解

2

考

构

构

.

.

.

工

析

5

7

8

案

点

变

变

日

】

】

化

化

8

人

。

】

D

修

修

工

修

正

正

幅

正

概

概

度

概

算

算

差

算

指

指

用

指

标

标

工

标

=

=

数

J

原

+

量

Q

概

1

P

=

算

1

∑

–

指

(

第

Q

标

2

基

P

1

2

+

5

本

概

章

用

算

工

设

指

+

计

标

超

概

中

运

算

换

距

与

入

用

施

结

工

工

构

+辅

图

的

助

预

工

用

算

程

工

量

)

×

×

换

人

入

工

结

幅

构

度

的

差

人

系

、

数

材

=(

、

1

机

5+

费

3+

用

2)

单价–概算指标中换出结构的工程量×换出结构的人、材、机费用单价

【例 题·单选】某拟建砖混结构工程,结构特征与概算指标相比,仅外墙装饰面不同。概算指标

中,外墙面 为水泥砂浆抹面,单价为 8.75 元/㎡,每平方米建筑面积消耗量为 0.62 ㎡;拟建工程外

墙为贴釉面砖,单价为 41.50 元/㎡,每平方米建筑面积消耗量为 0.84 ㎡,已知概算指标为 508 元/

㎡,则该拟建工程修正后的概算指标为( )元/㎡。 8

7

1

A.467.72 9

4

8

B.537.44 3

信

C.502.58 微

D.542.86 系

联

【答案】B

一

【解析】结构变化修正概算指标 (元唯/㎡)=原概算指标+概算指标中换入结构的工程量×换入结

构的人材机费用单价-概算指标中换出结 构的工程量×换出结构的人材机费用单价。则该拟建工程修

正后的概算指标为:508+41.50×0.84-8.75×0.62=537.44元/㎡。

【例题·单选】某建设项目的建筑面积为10000㎡,按类似工程概算指标计算的一般土建工程单

位概算造价为1158.84元/㎡(其中人、料、机费用为800元/㎡),项目所在地建筑安装工程企业管

理费率为 8%,按人、料、机和企业管理费计算的规费费率为 15%,利润率为 7%,增值税税率为 9%。

与类似工程概算指标规定的结构特征比较,该项目结构有部分变更,换出结构构件中每 100 ㎡的人、

料、机费用为12450元,换入结构构件中每100㎡的人、料、机费用为15800元,人、料、机费用均

不包含增值税可抵扣进项额。则该项目一般土建工程修正后的概算单价为( )元/㎡。

A.833.5

B.1207.36

扫码关注更多内容

第 8 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

C.1192.34

D.1316.84

【答案】B

【解析】结构变化修正概算指标(元/㎡)=原概算指标+换入结构的工程量×换入结构的人料机

费用单价-换出结构的工程量×换出结构的人料机费用单价则调整后的概算单价=(800+15800÷100-1

2450÷100)×(1+8%)×(1+15%)×(1+7%)×(1+9%)=1207.36(元/㎡)。

第16章 工程量清单计价

【考点9】工程造价

在工程量清单计价中,按分部分项工程单价组成来分,工程量清单计价的主要有三种形式:①工

料单价;②综合单价;③全费用综合单价。

工料单价=人工费+材料费+施工机具使用费 8

7

1

综合单价=人工费+材料费+施工机具使用费+管理9费+利润

4

8

全费用综合单价=人工费+材料费+施工机具使用3费+管理费+利润+税金

信

《建设工程工程量清单计价标准》规定,分微部分项工程量清单应采用综合单价计价。

系

分部分项工程费=∑(分部分项工程量×分部分项工程综合单价)

联

措施项目费=∑(措施项目工程量×措题施项目综合单价)+∑单项措施费

押

其他项目费=暂列金额+暂估价+计日工+总承包服务费+其他

准

单位工程报价=分部分项工程费精+措施项目费+其他项目费+税金

【

A

B

C

D

【

措

其

【

单

总

.

.

.

.

措

分

其

单

答

解

施

他

项

造

例

析

施

部

他

位

案

项

项

题

工

价

】

项

分

项

工

】

目

目

·

程

= ∑

单

分

目

项

目

程

费

费

报

B

单

选

费

工

费

报

部

=

=

价

∑

暂

项

】

分

=

程

=

价

=

∑

暂

(

列

∑

工

根

项

费

=

(

分

程

列

措

金

单

据

=

工

《

措

部

∑

报

金

施

额

位

程

建

施

分

(

价

额

项

+

工

费

暂

设

项

项

分

目

程

+

估

暂

=

工

∑

目

工

部

工

报

价

估

程

(

工

程

分

程

价

价

+

工

分

计

程

费

项

量

+

程

量

工

×

计

部

日

+措

量

日

分

工

程

措

×

施

清

工

项

+

量

施

措

总

项

单

项

施

+

工

×

承

总

目

计

程

目

项

分

包

承

费

价

量

综

目

部

服

包

+

标

合

综

×

分

其

务

服

准

单

合

分

项

他

费

务

》

价

单

部

工

项

,

费

+

下

其

)

价

分

程

目

+

列

规

他

)

项

综

费

+∑

投

工

合

费

单

标

程

单

项

报

综

价

措

价

合

)

施

计

单

费

算

价

公

)

式 中,正确的是( )。

单 位工程报价=分部分项工程费+措施项目费+其他项目费+税金

单项 工程报价=∑单位工程报价

总造价=∑单项工程报价

【考点10】综合单价

确定综合单价的步骤: 8

7

1

①确定计算基础。 9

4

8

②分析每一清单项目 的工程内容。 3

信

③计算工程内容的工程数量与清单单位的含量微。

系

某工程内容的企业定额工程量

联

清单单位含量=

一 清单工程量

唯

④分部分项工程人工、材料、施工 机 具使用费的计算。

⑤计算综合单价。

将人材机管利费用汇总,并考虑合理的风险费用后,即可得到清单综合单价。

【例题·单选】已知招标工程量清单中挖土方工程量5000m³,投标人根据施工方案确定的挖土方

工程量5600m³。经测算,投标人完成该土方工程的人、材、机费用之和275500元,管理费取人、材、

机费用之和的10%,利润取人、材、机费用及管理费之和的6%。不考虑其他因素,根据《建设工程工

程量清单计价规范》,该土方工程报价的综合单价应为( )元/m³。

A.55.10

B.57.36

C.60.61

D.64.25

扫码关注更多内容

第 9 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【答案】D

【解析】综合单价=275500×(1+10%)×(1+6%)÷5000=64.25元/m³。

【例题·单选】某工程的招标工程量清单中人工挖土方数量为5800m³,投标单位根据己方施工方

案确定的挖土工程量为11200m³,人工、材料、机械费用之和为50元/m³,综合单价确定为80元/m³,

则在如下人工挖土方分项工程的综合单价分析表汇总,“*”位置对应的数量应为( )。

项目编号 项目名称 人工挖土方 计量单位 m³

清单综合单价组成明细

单价 合计

管理 管理

定额 定额 定额 人工 材料 机械 人工 材料 机械

数量 费和 费和

编号 名称 单位 费 费 费 费 费 费

8 利润 利润

7

1

人工 9

m³ * „ „ 8„4 „ „ „ „ „

挖土 3

信

„ „ „ „ „ 微 „ „ „ „ „ „

系

A.1.93

联

B.1.6 题

押

C.0.63

准

D.0.52 精

素

2

业

估

4

,

经

计

万

A

【

B

【

D

【

C

测

管

关

元

.

.

.

.

例

答

解

工

按

全

总

算

理

于

(

完

费

该

题

案

析

料

现

费

报

其

成

为

分

·

】

】

单

行

用

价

中

多

单

价

清

综

为

该

部

A

1

安

6

分

分

选

位

为

单

合

2

全

万

8

部

项

】

清

计

单

2

1

生

元

0

施

万

单

价

价

分

工

0

产

,

项

程

工

元

工

标

为

措

风

工

的

企

/

程

准

2

施

险

m

8

程

说

业

量

,

³

1

费

费

拟

综

=

元

施

法

用

预

1

投

合

/

工

正

8

算

m

2

万

直

确

标

单

³

万

量

元

接

的

一

价

元

÷

)

个

为

消

有

,

清

(

耗

(

单

2

利

单

4

不

的

独

8

润

量

含

招

元

人

)

=

3

增

、

标

。

1

/

0

1

m

值

万

料

的

2

³

0

税

元

、

分

00

进

。

部

/

机

5

项

为

分

8

费

0

税

完

用

项

0=

额

成

为

工

1.

)

该

程

9

2

3

。

分

0

项

。

0

估

部

目

万

计

分

,

元

税

项

清

(

金

工

单

不

程

工

9

含

万

的

程

增

措

元

量

值

。

施

为

税

不

项

进

10

目

考

项

00

虑

费

税

0m

其

估

额

³。

计

他

)

企

为

因

。

E. 按现行清单计价标准,措施项目费报价不能低于18万元

【答 案】ABDE

【解析 】工料单价=人工费+材料费+施工机具使用费=200×10000/10000=200元/m³。

综合单价=人工费+材料费+施工机具使用费+管理费+利润+风险费用=(200+16+30+2)

×10000/10000=248元/m³。 8

7

1

全费用综合单价 = 人工费+材料费+ 施工机具使9用费+管理费+ 利润+税金+风险费用=

4

8

(200+16+2+30+9)×10 000/10000=257元/m³。 3

信

安全生产措施费必须按 照国家或省级、行业建微设主管部门的规定计价,不得作为竞争性费用,所

以措施项目费报价不能低于1 8万元。 系

联

总报价=分部分项工程费(人材机管利风险费)+措施项目费+税金=200+16+2+30+24+9=281万。

一

第唯17章 工程计量与支付

【考点11】合同价格调整——工程 量清单缺陷

当合同中没有约定时,工程量偏差超过15%时的调整方法,可参照如下公式:

(1)当Q₁>1.15Q₀时:

S=1.15Q₀×P₀+(Q₁-1.15Q₀)×P₁

(2)当Q₁<0.85Q₀时:

S=Q₁×P₁

式中S——调整后的某一分部分项工程费结算价;

Q₁——最终完成的工程量;

Q₀——招标工程量清单列出的工程量;

P₁——按照最终完成工程量重新调整后的综合单价;

扫码关注更多内容

第 10 页 共 13 页

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

P₀——承包人在工程量清单中填报的综合单价。

采用上述两式的关键是确定新的综合单价P₁。P₁确定的方法,一是发承包双方协商确定;二是与

最高投标限价相联系。

当工程量偏差项目出现承包人在工程量清单中填报的综合单价与最高投标限价相应清单项目的

综合单价偏差超过15%时,工程量偏差项目综合单价的调整可参考以下公式:

(3)当P₀P₂×(1+15%)时,该类项目的综合单价:

P₁按照P₂×(1+15%)调整

(5)当P₀>P₂×(1-L)×(1-15%)或P₀P₂×(1+15%)

时,该类项目的综合单价:P₁按 照P₂×(1+15%)调系整;当P₀>P₂×(1-L)×(1-15%)或P₀