文档内容

《选择性必修 1 国家制度与社会治理 》

第五单元 货币与赋税制度

【课程标准】

1. 了解中外历史上货币的发行和使用情况,以及现代世界货币体系的形成。

2. 了解中国古代赋税制度的演变。

3. 了解关税、个人所得税制度的产生及其在中国的实行。

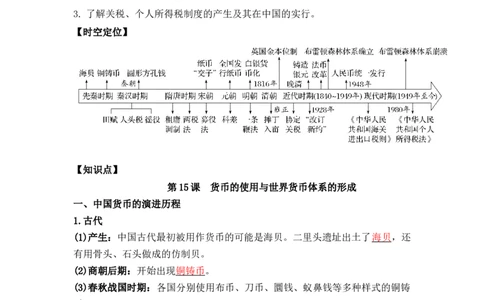

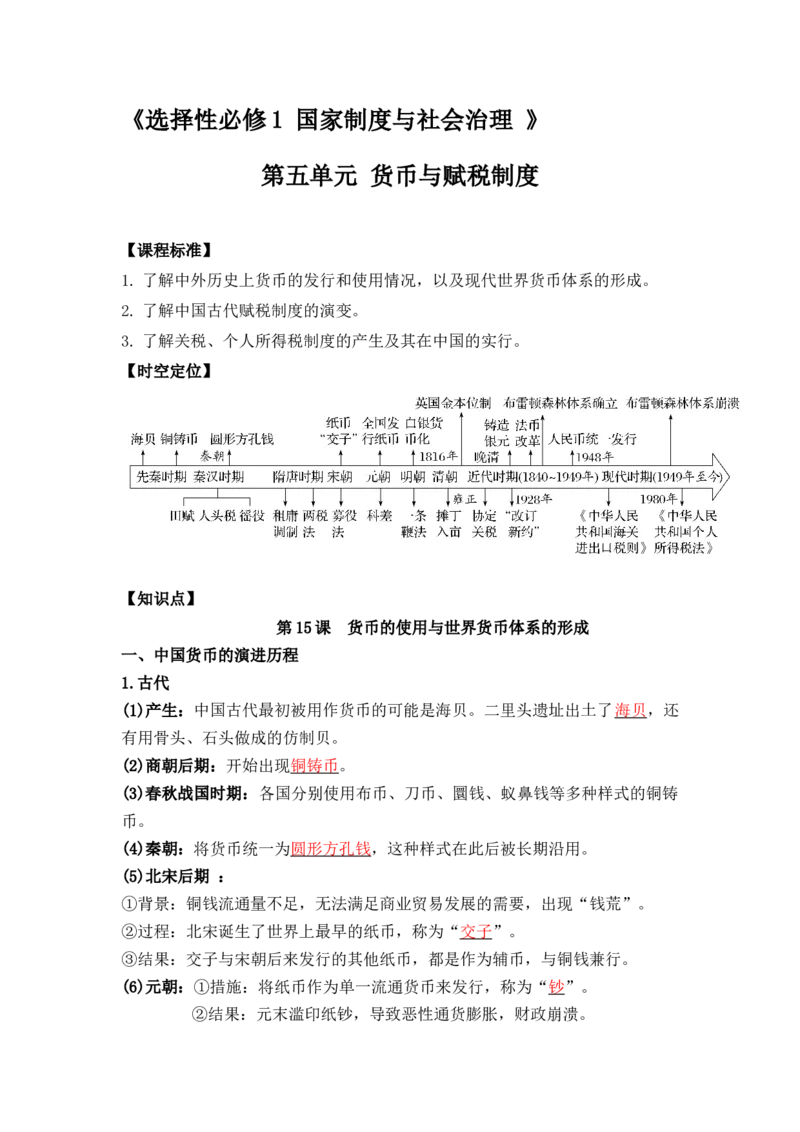

【时空定位】

【知识点】

第15课 货币的使用与世界货币体系的形成

一、中国货币的演进历程

1.古代

(1)产生:中国古代最初被用作货币的可能是海贝。二里头遗址出土了海贝,还

有用骨头、石头做成的仿制贝。

(2)商朝后期:开始出现铜铸币。

(3)春秋战国时期:各国分别使用布币、刀币、圜钱、蚁鼻钱等多种样式的铜铸

币。

(4)秦朝:将货币统一为圆形方孔钱,这种样式在此后被长期沿用。

(5)北宋后期 :

①背景:铜钱流通量不足,无法满足商业贸易发展的需要,出现“钱荒”。

②过程:北宋诞生了世界上最早的纸币,称为“交子”。

③结果:交子与宋朝后来发行的其他纸币,都是作为辅币,与铜钱兼行。

(6)元朝:①措施:将纸币作为单一流通货币来发行,称为“钞”。

②结果:元末滥印纸钞,导致恶性通货膨胀,财政崩溃。(7)明朝:①恢复铜钱、纸币并行的货币体制。

②自明朝中期起,白银逐渐成为国家财政和民间交易的基本支付手段。

(8)清朝: ①措施:完全承认白银的法定货币地位,与铜钱兼用。

②作用:白银货币化是商品经济发展的需要,推动了商品经济进一步

发展。

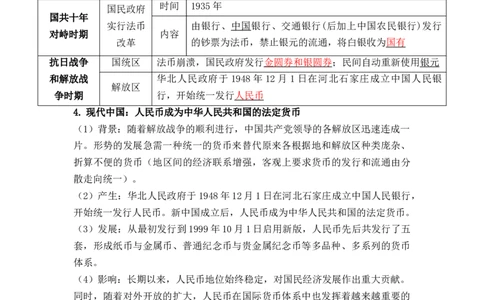

2.近代(1840~1949年)

晚清 开始铸造银元

民国初期 以银元为法定货币

时间 1935年

国民政府

国共十年

实行法币 由银行、中国银行、交通银行(后加上中国农民银行)发行

对峙时期 内容

改革 的钞票为法币,禁止银元的流通,将白银收为国有

抗日战争 国统区 法币崩溃,国民政府发行金圆券和银圆券;民间自动重新使用银元

和解放战 华北人民政府于 1948 年 12 月 1 日在河北石家庄成立中国人民银

解放区

争时期 行,开始统一发行人民币

4. 现代中国:人民币成为中华人民共和国的法定货币

(1)背景:随着解放战争的顺利进行,中国共产党领导的各解放区迅速连成一

片。形势的发展急需一种统一的货币来替代原来各根据地和解放区种类庞杂、

折算不便的货币(地区间的经济联系增强,客观上要求货币的发行和流通由分

散走向统一)。

(2)产生:华北人民政府于1948年12月1日在河北石家庄成立中国人民银行,

开始统一发行人民币。新中国成立后,人民币成为中华人民共和国的法定货币。

(3)发展:从最初发行到1999年10月1日启用新版,人民币先后共发行了五

套,形成纸币与金属币、普通纪念币与贵金属纪念币等多品种、多系列的货币

体系。

(4)影响:长期以来,人民币地位始终稳定,对国民经济发展作出重大贡献。

同时,随着对外开放的扩大,人民币在国际货币体系中也发挥着越来越重要的

作用。

【中国古代货币演变的规律】

(1)自然货币向人工货币的演变:中国古代最初以海贝作为货币,随着商品交换

的发展,海贝已无法满足人们的需求,商朝后期开始用铜仿制海贝,人工货币

出现。

(2)由杂乱形状向统一形状的演变:秦始皇在全国范围内通行秦国圆形方孔的半

两钱,结束了我国古代货币形状各异、重量悬殊的杂乱状态。(3)由地方铸币向中央铸币的演变:汉初郡国自由铸币,造成货币混乱,富商大

贾操纵铸币权。公元前118年由中央统一铸造五铢钱,公元前113年,汉武帝

把铸币权收归中央。从此确定了由中央政府对钱币铸造、发行的统一管理。

(4)由文书重量向通宝、元宝的演变:秦汉以来所铸的钱币,通常在钱文中都明

确标明钱的重量,如“半两”“五铢”等。唐高祖李渊废轻重不一的历代古钱,

统一铸造“开元通宝”钱。此后我国铜钱不再用钱文标重量。

(5)由金属货币向纸币“交子”的演变:北宋时,商品交换发达,货币流通额增

加,铸钱的铜料紧缺,政府为弥补铜钱的不足,大量铸造铁钱,铁钱笨重不便,

北宋创印的纸币“交子”就在四川地区应运而生。

(6)由手工铸币向机制纸币的演变:清朝后期,随着国外先进科学技术的逐渐传

入,光绪年间开始在国外购买造币机器,用于制造银元、铜元。

二、世界货币体系的形成

1.以英镑为中心的国际金本位制

(1)形成

①原因:19世纪初,随着资本主义世界市场的不断扩大,国际间货币结算日益

频繁和复杂。

②过程:1816年,英国制定法案,实行金本位制,其他资本主义国家先后采用。

③特点:以英镑为中心(以英国强大的国力支撑)、以金币或黄金在国际间流

通为主;各国的金币具有法定的含金量(决定各国货币之间的汇率);金币可

以自由流通。

④作用:促进了资本主义生产和世界经济的发展。

(2)崩溃:

①原因:1929年,美国爆发了经济大危机,黄金储备锐减,美国政府宣布停止

兑换黄金,全面禁止黄金出口,导致金本位制崩溃。

②影响:资本主义世界货币失去统一标准和基础,英国、法国和美国分别构建

了以英镑、法郎和美元为中心的货币集团,各自为政。

2.布雷顿森林体系(各个行星围着太阳转,各国货币围着美元转)

(1)背景:

①必要性:1929~1933年经济大危机及第二次世界大战的惨痛教训。

②契机:资本主义经济格局的变化——欧洲衰落,美国独霸。

③动力:美国企图确立世界经济霸主地位。

④趋势:顺应经济全球化的趋势。

(2)形成:1944年7月,布雷顿森林会议确立了以美元为中心的国际货币体系,即布雷顿森林体系。

(3)内容:确定35美元兑换1盎司黄金的固定比值,各国货币与美元挂钩。

(4)特点:美元与黄金直接挂钩,美元充当黄金的等价物或代表;国际货币基

金会员国的货币与美元保持固定的汇率。

(5)影响:

积极影响:①暂时结束了金融领域的混乱局面,维持了战后世界货币体系的

正常运转。②有利于世界贸易的发展和国际资本的流动,为世界经济的恢复和

发展创造条件

消极影响:①加强了美国在国际金融领域中的特权和支配地位。②美国由此

建立起以美元为中心的国际货币体系,加强了对资本主义世界经济的控制。

(6)瓦解:20世纪70年代初,美国政府宣布停止美元兑换黄金,布雷顿森林

体系走向瓦解。

(7)瓦解原因:①美国海外军事支出和各种援助耗费了大量资金,国际收支进

一步恶化。②美国大量输出资本,加快了美元流向国外的速度。③美国黄金储

备减少,美国经济霸权地位逐步衰落。④欧共体的成立大大增强了西欧国家的

经济实力,日本迅速崛起,世界多极化趋势出现。⑤布雷顿森林体系本身的缺

陷。

3.当今世界货币体系

(1)固定汇率制被浮动汇率制取代。

(2)多元货币:21世纪,美元仍然是国际贸易结算和各国外汇储备的主要货

币,但欧元、日元和人民币等的影响也在上升。

【近现代世界货币体系的演变】

1.以英镑为中心的货币体系

(1)原因:工业革命后,英国经济实力增强,成为世界工厂;资本主义世界市

场初步形成。

(2)内容:1816年英国颁布法案,实行金本位制,规定金币可以自由铸造、

自由流通。其他资本主义国家都先后采用这一币制原则,形成了以英镑为中心

的货币体系。

(3)作用:由于金币不易贬值,因而金本位制实行,促进了资本主义生产和世

界经济的发展。

2.以美元为中心的货币体系

(1)原因:第二次世界大战使英国经济实力进一步衰退,以英镑为中心的世界

货币体系瓦解;战后美国经济实力增强,成为最大债权国;维护战后世界经济

发展的需要。(2)内容:1944年,英、美等44个国家在布雷顿森林召开国际货币问题会议,

达成一系列协定。其核心是“双挂钩一固定”,即美元与黄金挂钩,实行35美

元兑换1盎司黄金的固定比值;各国货币与美元挂钩保持固定汇率。

(3)作用:在一定程度上稳定和促进了国际贸易和国际金融,但它也为美国推

行世界霸权提供了有利条件。

【对世界货币体系演变的认识】国际货币体系形态更替反映了经济霸权力量的

转移和世界经济格局的变化,汇率制度变化从固定走向浮动甚至无序,既反映

出世界各国对于稳定货币秩序的渴求,也反映出各国特别是大国之间利益矛盾

的不可调和性。

第16课 中国赋税制度的演变

一、中国古代的赋役制度

1.秦汉时期

(1)田赋:

①秦朝田赋税率极高,史称“收泰半之赋”。

②汉初统治者采取“与民休息”的政策,田赋税率大大降低。

(2)人头税:

①秦朝向人民征收极重的口赋,即人头税(也称人丁税、丁赋、丁钱)。

②汉朝人头税分口赋、算赋,商人和奴婢的算赋钱还要加倍(表明实行抑商政

策和打压豪强实力)。汉朝还征收财产税。

(3)徭役:

①更卒:法定服务期限是一个月,服役地点是在本郡或本县,承担修筑城垣、

道路、河渠、宫室、陵寝,以及运输粮食等繁重劳动。

②正卒:指到郡国和京城服兵役,役期一般是两年。

③戍卒:指到边塞屯戍,役期一般是一年。

2.隋唐时期

(1)隋朝:主要向民众征收租调役。

(2)唐朝前期:实行租庸调制(即按丁征税)。

①内容:针对21~59岁之间的成年男子征收。租、调之外的役,可以用“庸”

代替,即缴纳一定的绢或布来替代徭役。

②基础:国家向成年男子授田的均田制(是一种土地国有制)。

(3)唐朝中期以后:实行两税法。

①原因:土地兼并导致均田制遭到破坏。

②内容:以国家财政支出确定赋税总额,然后将总额分解到各地,按田亩征收地税,按人丁、资产征收户税(按户等征收,户等则主要以土地的数量为原

则),分夏、秋两次征收。

3.宋元时期

(1)宋朝:①宋承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍。

②除征收代役金外,还再派发各种徭役,扰民严重。③北宋中期王安石推行募

役法(可以纳钱代役,有利于实物地租向货币地租转变),百姓缴纳免役钱、

助役钱,官府募人代役。

(2)元朝:①沿袭唐朝的租庸调与两税法:在北方征丁税、地税,在南方征夏

税、秋粮(表明南北经济发展不平衡)。②征收“科差”(是封建政府征收的

代徭税)。

4.明清时期

(1)明朝

①明初:赋税分夏税、秋粮两次征收,所征主要是米麦实物。正统年间,江南

部分税粮折银征收送赴北京,称“金花银”。

②明朝后期:一条鞭法

背景 商品经济的发展与白银流通量的增加

实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田

内容 共同承担,折成银两,统一征收。

政府所需的役,由政府从税银中拿出一部分统一雇人

一条鞭法是中国赋役制度上的重大变革(标志着赋税征收以实物为主向

意义

货币为主、种类繁杂向简单转变)

(2)清朝:“摊丁入亩”。

①过程:1712年,康熙帝规定以前一年的丁银作为定额,不再增加;雍正帝即

位后,将这笔丁银分摊到田赋中。

②意义:在中国历史上存在了约2 000年的人头税彻底废除,国家对百姓的人

身束缚进一步减弱(有利于人口的增长)。

【中国古代的赋税制度小结】

1.改革原因:

(1)根本原因:适应了农业生产力的发展(如“初税亩”的出现)。

(2)主要目的:增加封建政府的财政收入,解决地主阶级与封建国家争利的矛

盾,缓和地主阶级与农民阶级的矛盾(如两税法、一条鞭法、摊丁入亩)。

(3)具体原因:适应商品经济的发展(如一条鞭法);适应土地制度的变革

(如北魏租调制与均田制的适应);统治阶级顺应形势,调整统治政策(如唐

朝前期实行租庸调制)。2.中国古代赋税制度演变的趋势:

(1)征税标准:由以人丁为主逐渐向以田亩为主过渡,人头税在赋税中所占的

比重越来越少,直到废除。

(2)赋税品种:由繁到简,税种减少。从田租、人头税、杂税简化为土地税等;

随着商品经济的发展,明清时期对商业征收重税。

(3)征税方式:由实物地租逐渐向货币地租发展。

(4)征税时间:由不定时逐渐发展为基本定时。

(5)人身控制:封建国家对农民的人身控制逐渐松弛。

3.基本认识:(1)赋役制度的演变实质是生产关系的局部调整(生产资料所有

制、产品分配、人与人的关系)。(2)中国古代历代政府都非常重视赋税制度

的调整和改革。(3)减轻农民负担,增加农民收入,提高农民生活水平,不但

是一个经济问题,也是一个关系到政权兴衰、社会是否安定的政治问题(比如

租庸调制)。(4)解决农民的土地问题,提高土地的利用率,尊重社会实际,

与时俱进,是统治者制定和实施农业政策的基本依据(如均田制、摊丁入亩)。

二、关税与个人所得税制度的起源与演变

1.关税的起源与演变

(1)含义:海关依据国家的关税政策、税法及进出口税则,代表国家对进出关

境的物品征收的税。

(2)古代中国关税

①起源:西周时期,货物通过边境的“关卡”就要被征税。

②特点:存在着国内关税与国境关税并立的现象(古代对外贸易不发达,国内

关税地位高于国境关税);古代中国享有完全的关税自主权。

(3)近代中国关税

①关税自主权丧失

时间 鸦片战争后

《南京条约》开了协定关税的恶例;《望厦条约》

自主调整税率的

《黄埔条约》等不平等条约进一步强化了西方列强的

表现 权力丧失

协定关税权

海关权力的丧失 掌管中国国境关税的海关大权长期把持在外国人手中

结果 中国不能自主征收国境关税

②收回关税自主权的努力

主 中国共产党和中国国民党都明确提出废除不平等条约、要求关税自主的主张。

张 1927年,南京国民政府成立后,宣告关税自主,并公布国定《进口税暂

措 行条例》。

施 1928年,国民政府发表“改订新约”的对外宣言,关税自主为其两项主

要内容之一(另一项主要内容是废除领事裁判权)

国民政府与美国签订了《中美关税条约》。

成 同意大利、英国、法国、西班牙等国缔结了“友好通商条约”或新的关

果 税条约。

到1930年,日本终于同意了《中日关税协定》

国民政府通过这些措施,在关税自主权上取得了进展,但仍不能完全自

评

主地制定税率。

价

直到中华人民共和国成立,中国才真正收回关税自主权

③中国近现代收回关税自主权的原因:(1)收回关税自主权的意识不断提高。

(2)群众性收回关税自主权运动不断高涨。(3)历届政府收回关税自主权的

不懈努力。(4)一战后国际格局有利于中国收回关税自主权。(5)一战后民

族解放运动推动中国收回关税自主权。(6)美、英、日对华政策的调整客观上

有利于中国收回关税自主权。

(4)中华人民共和国的关税

①新中国成立后到改革开放前

措施 颁布了《中华人民共和国海关进出口税则》及其实施条例

这个税则及其实施条例是中华人民共和国第一部独立的专门的海关税

作用 法,统一了全国关税制度(维护了国家关税主权,保护了民族经济,有

利于国民经济的恢复和发展)

②改革开放后

原因 适应新时期国家经济体制改革和对外开放政策的需要

1985年颁布了《中华人民共和国进出口关税条例》和《中华人民共和

国海关进出口税则》,强化了关税制度的法制化建设;1987年,通过

措施及

了《中华人民共和国海关法》,重新修订发布了关税条例,进一步完

作用

善了关税的基本制度,对国民经济发展和对外贸易起到了重要促进作

用

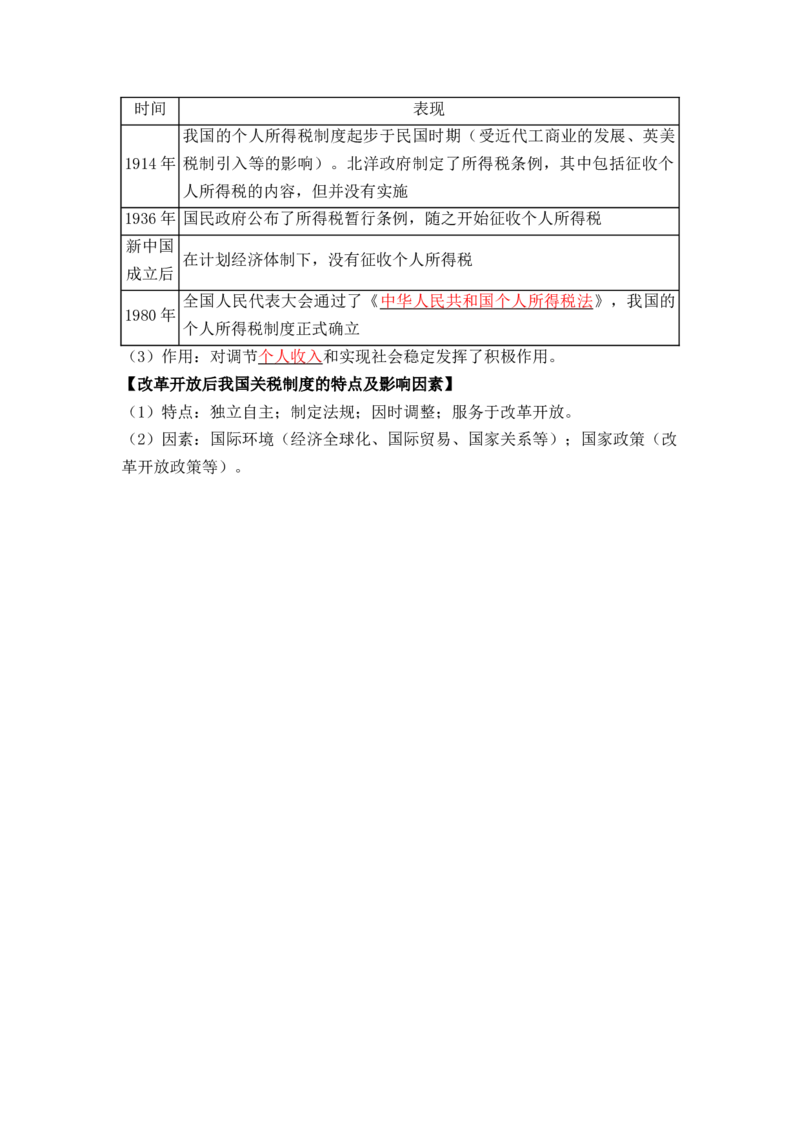

2.个人所得税的产生与演变

(1)含义:个人所得税是以纳税人个人取得的各项应税所得为征收对象的税种。

(2)历程:时间 表现

我国的个人所得税制度起步于民国时期(受近代工商业的发展、英美

1914年 税制引入等的影响)。北洋政府制定了所得税条例,其中包括征收个

人所得税的内容,但并没有实施

1936年 国民政府公布了所得税暂行条例,随之开始征收个人所得税

新中国

在计划经济体制下,没有征收个人所得税

成立后

全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的

1980年

个人所得税制度正式确立

(3)作用:对调节个人收入和实现社会稳定发挥了积极作用。

【改革开放后我国关税制度的特点及影响因素】

(1)特点:独立自主;制定法规;因时调整;服务于改革开放。

(2)因素:国际环境(经济全球化、国际贸易、国家关系等);国家政策(改

革开放政策等)。