文档内容

综合与实践 生活与百分数

教学内容

教科书P15。

教学目标

1.了解普通储蓄存款、购买国债和购买理财产品三种理财方式,知道利率是

在动态调整的,了解调整原因,认识千分数和万分数。

2.学习理财,能对自己设计的理财方案有比较合理的解释,并初步获得运用

数学知识解决问题的能力。

3.进一步了解百分数在生活中的应用,提高数学应用意识和实践能力。

教学重点

经历活动的全过程,设计合理的理财方案。

教学难点

学会理财,能对自己设计的理财方案作出合理的解释。

教学准备

课件。

教学过程

一、交流收集的资料,揭示课题

师:这一单元我们学习了用百分数解决实际问题,我们今天继续来了解百分

数在生活中的应用。(板书课题:生活与百分数)

师:课前大家已经到附近的银行调查了最新的利率,与教科书P11的利率表

进行对比,你有什么发现?

【学情预设】学生汇报自己调查的不同银行的利率,对比不同银行或不同时

期存款利率。

师:根据你的了解说说国家调整利率的原因。

【学情预设】预设1:利率下调,是为了刺激消费,促进经济增长。人们觉得将

钱存银行不合算,就会把钱拿出来投资、买证券、买房子,这样证券价格、房价便

会上升;相反,利率上调,人们觉得将钱存银行合算,还稳定,买证券、买房的人随

之减少,价格也会随之下跌。

预设2:利率下调,企业更容易贷款,对企业是一种支持。

1预设3:利率是动态调整的,每次调整背后一定存在国家经济状况和政策变化。不

同的利率水平代表不同的政策需求。当要求稳健的政策环境时,央行就会适时提

高存贷款基准利率,减少货币的需求与供给,降低投资和消费需求,抑制需求过

热;当要求积极的政策环境时,央行适时降低存贷款基准利率,以促进消费和投

资。

师:银行存贷款利率不是一成不变的,根据国家经济的发展变化,银行存贷款的

利率有时会有所调整;各银行的利率相对来说,也会有少许的差异。国家调控利

率,是为了社会经济的稳定和增长,保证物价平稳,保持财政收支平衡,需要根据

不同的社会情况来随时调整利率。

【设计意图】通过课前布置调查活动的反馈,让学生在调查活动中接触到更多的

实际生活中的百分数,真实地感受百分数在生活中的价值,认识到数学应用的广

泛性。交流对利率变动背后的深层次原因的看法,是学生了解国家宏观经济、增

长金融知识的很好的机会。

二、设计合理方案,解决存款问题

1.课件出示教科书P15活动2部分内容。

(1)阅读理解题意。

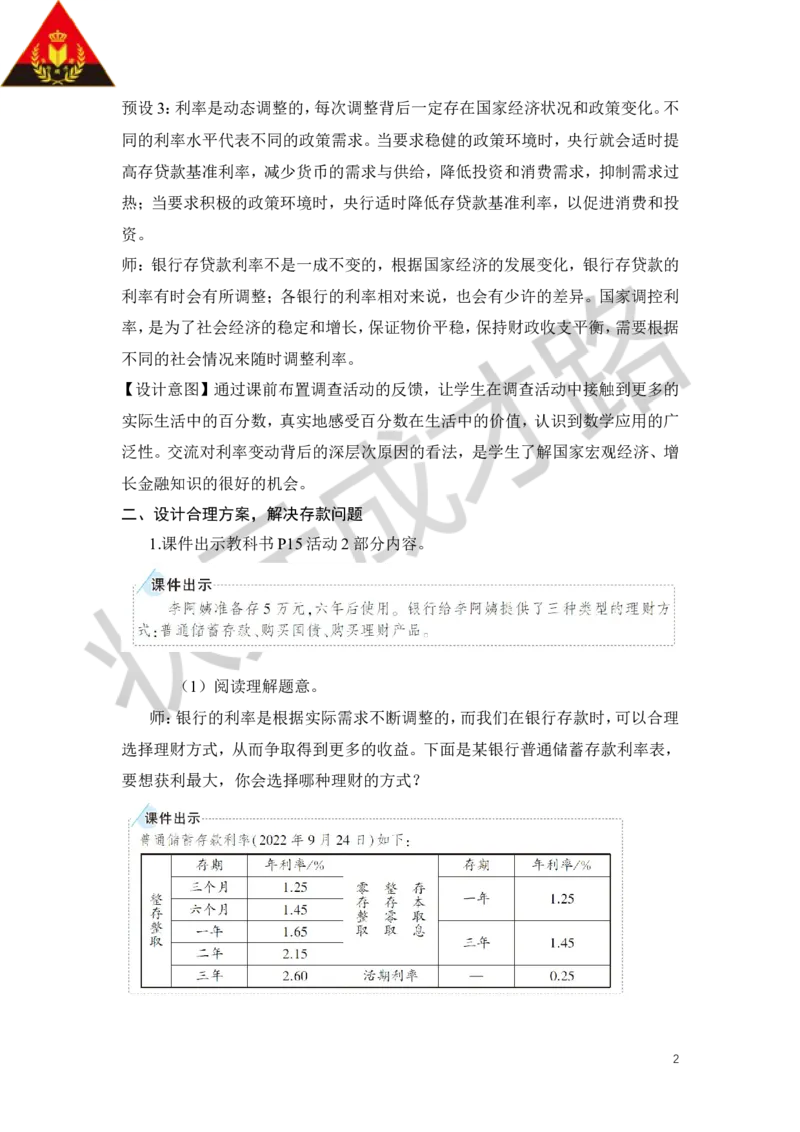

师:银行的利率是根据实际需求不断调整的,而我们在银行存款时,可以合理

选择理财方式,从而争取得到更多的收益。下面是某银行普通储蓄存款利率表,

要想获利最大,你会选择哪种理财的方式?

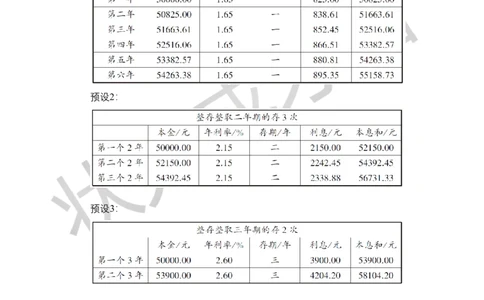

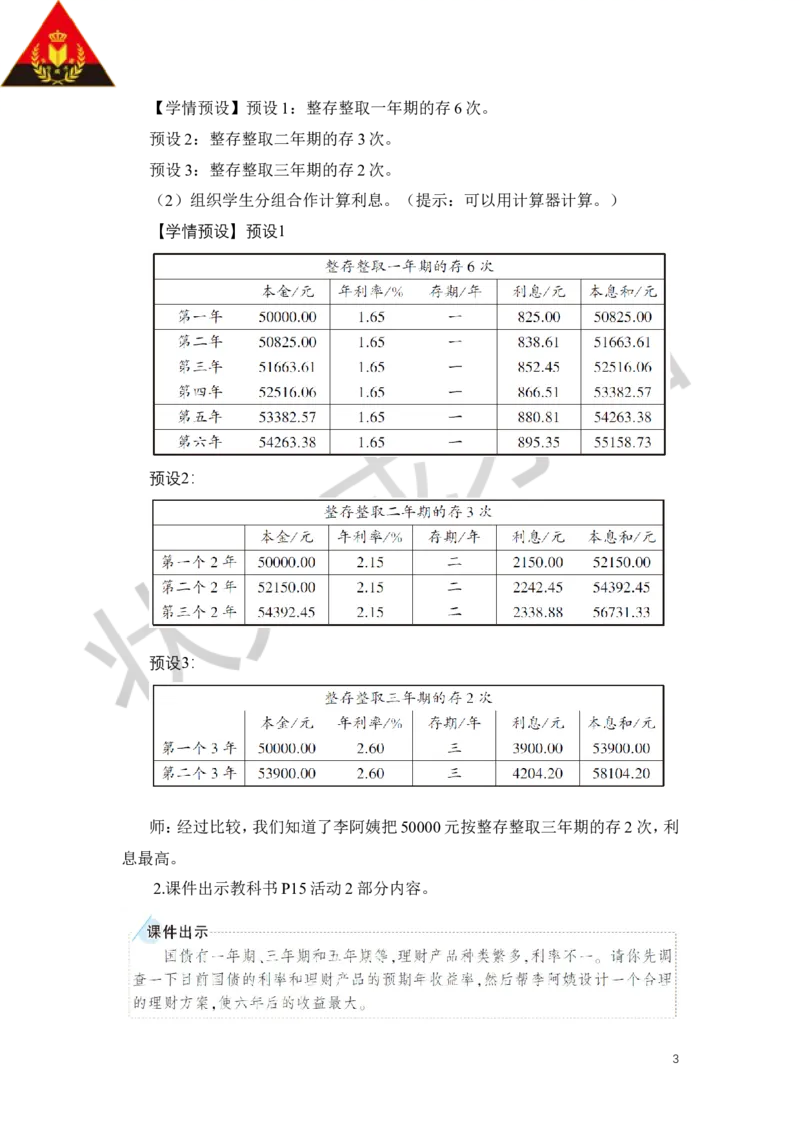

2【学情预设】预设1:整存整取一年期的存6次。

预设2:整存整取二年期的存3次。

预设3:整存整取三年期的存2次。

(2)组织学生分组合作计算利息。(提示:可以用计算器计算。)

【学情预设】预设1

预设2:

预设3:

师:经过比较,我们知道了李阿姨把50000元按整存整取三年期的存2次,利

息最高。

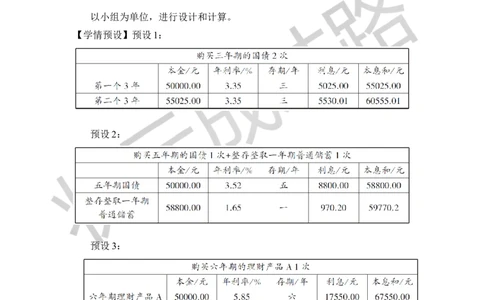

2.课件出示教科书P15活动2部分内容。

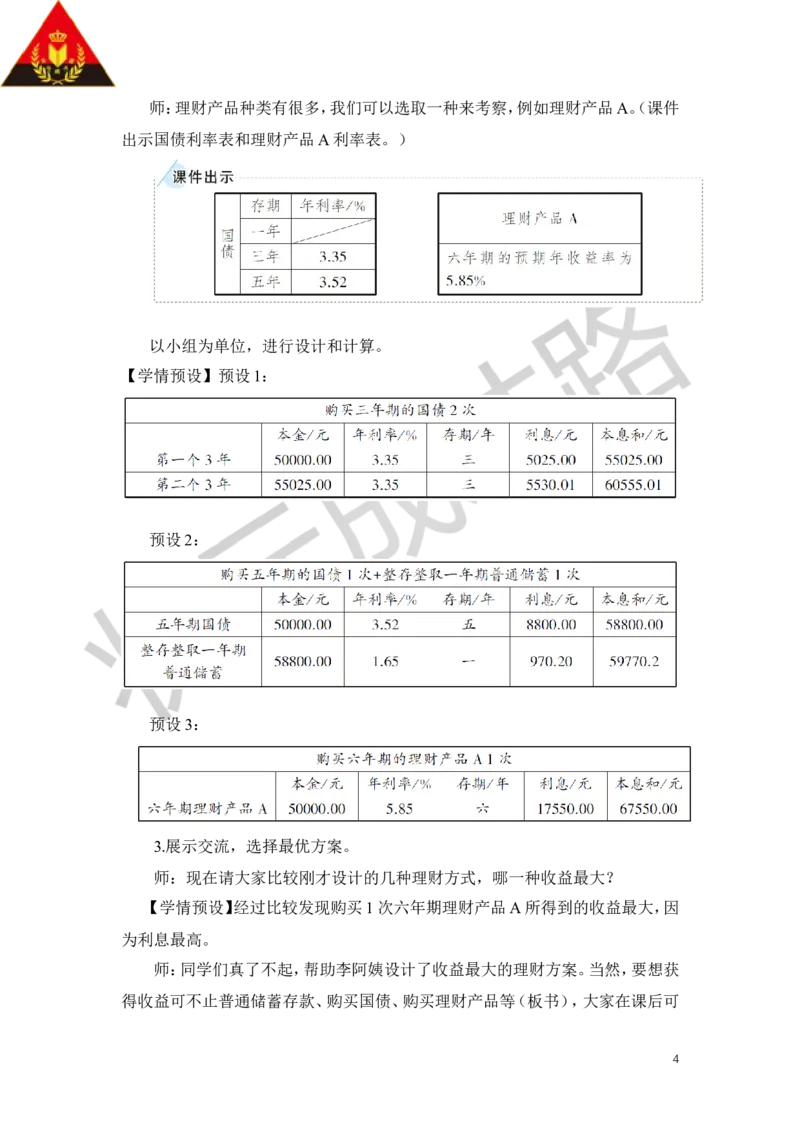

3师:理财产品种类有很多,我们可以选取一种来考察,例如理财产品A。(课件

出示国债利率表和理财产品A利率表。)

以小组为单位,进行设计和计算。

【学情预设】预设1:

预设2:

预设3:

3.展示交流,选择最优方案。

师:现在请大家比较刚才设计的几种理财方式,哪一种收益最大?

【学情预设】经过比较发现购买1次六年期理财产品A所得到的收益最大,因

为利息最高。

师:同学们真了不起,帮助李阿姨设计了收益最大的理财方案。当然,要想获

得收益可不止普通储蓄存款、购买国债、购买理财产品等(板书),大家在课后可

4以根据自己收集的相关利率进行合理设计,看看还有没有更合理的存款方案。

【设计意图】在活动过程中,充分放手让学生在小组内自主尝试、合作交流,

设计存款方案,再经过计算和比较,得出当本金和存期相同时,利率越高,利息越

高。通过活动,提高学生解决涉及百分数的实际问题的能力,并培养科学、合理的

理财观念。

三、认识千分数和万分数

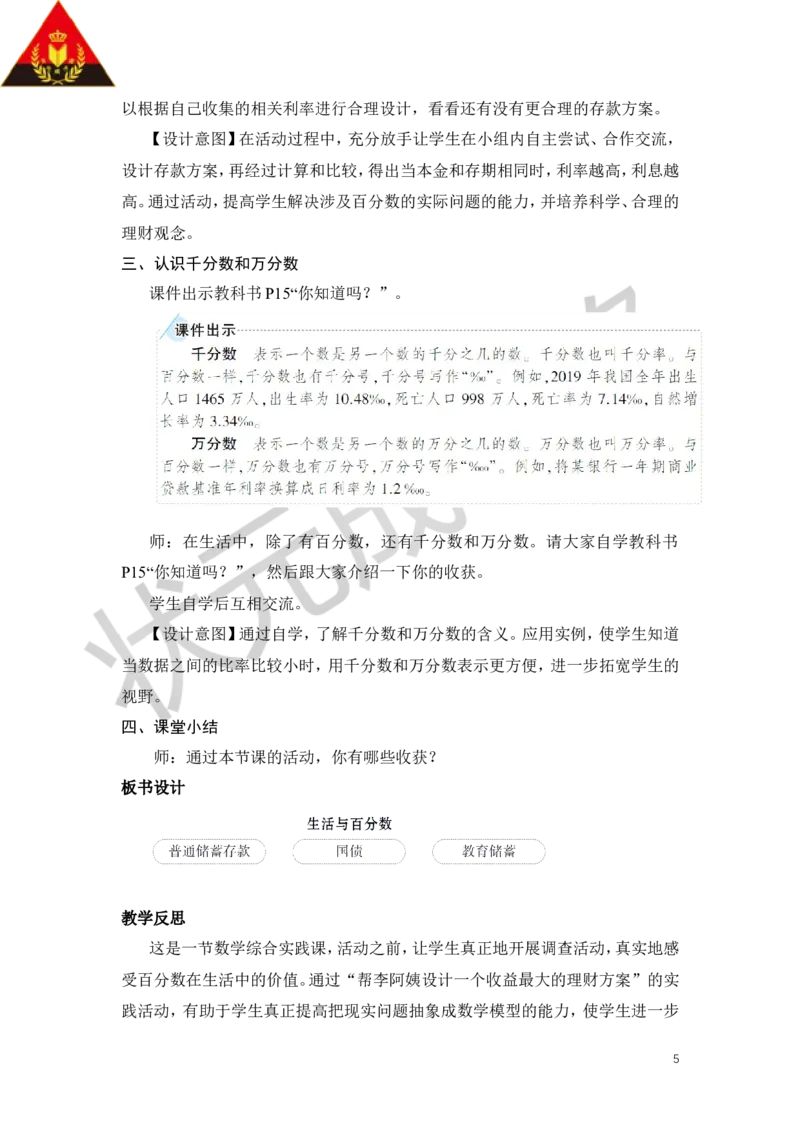

课件出示教科书P15“你知道吗?”。

师:在生活中,除了有百分数,还有千分数和万分数。请大家自学教科书

P15“你知道吗?”,然后跟大家介绍一下你的收获。

学生自学后互相交流。

【设计意图】通过自学,了解千分数和万分数的含义。应用实例,使学生知道

当数据之间的比率比较小时,用千分数和万分数表示更方便,进一步拓宽学生的

视野。

四、课堂小结

师:通过本节课的活动,你有哪些收获?

板书设计

教学反思

这是一节数学综合实践课,活动之前,让学生真正地开展调查活动,真实地感

受百分数在生活中的价值。通过“帮李阿姨设计一个收益最大的理财方案”的实

践活动,有助于学生真正提高把现实问题抽象成数学模型的能力,使学生进一步

5理解百分数的意义,提高利用百分数解决问题的能力。课下可以让学生调查探究

在其他两种理财方式中怎样获得最大效益,这样既节省课上时间,又给学生留下

了自己探究解决问题的空间。

作业设计

见“状元成才路”系列丛书《创优作业100分》对应课时作业。

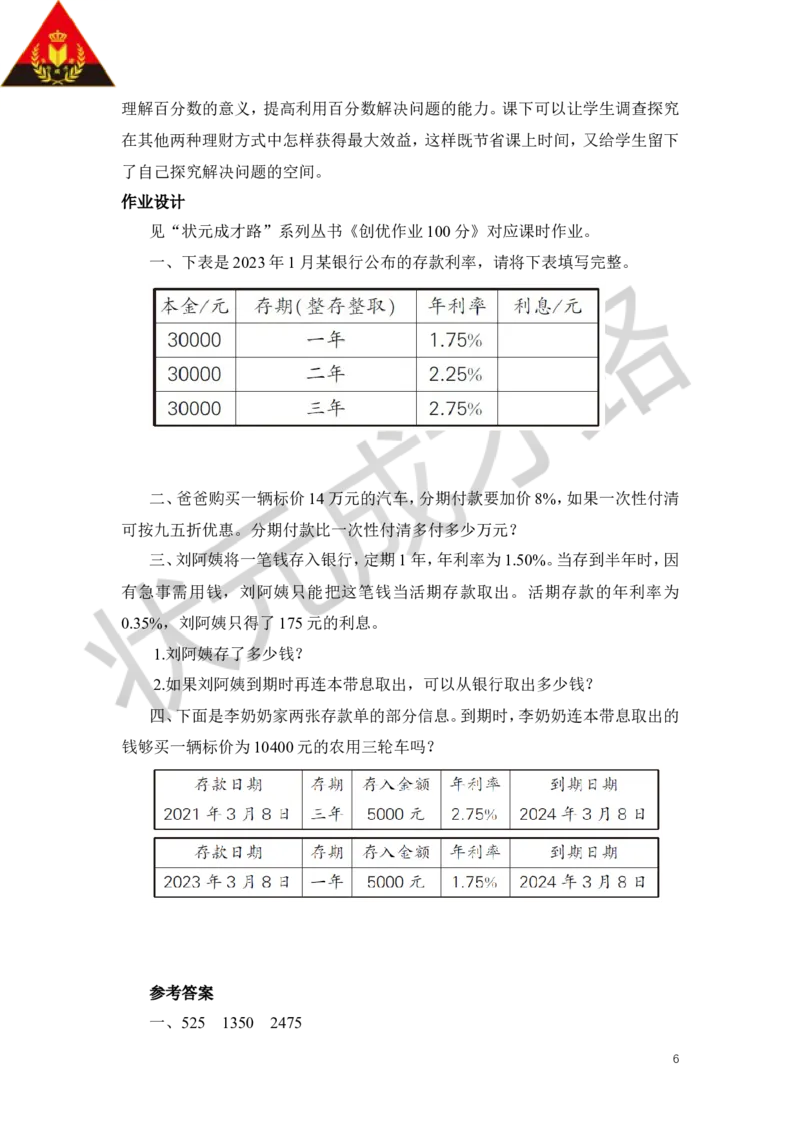

一、下表是2023年1月某银行公布的存款利率,请将下表填写完整。

二、爸爸购买一辆标价14万元的汽车,分期付款要加价8%,如果一次性付清

可按九五折优惠。分期付款比一次性付清多付多少万元?

三、刘阿姨将一笔钱存入银行,定期1年,年利率为1.50%。当存到半年时,因

有急事需用钱,刘阿姨只能把这笔钱当活期存款取出。活期存款的年利率为

0.35%,刘阿姨只得了175元的利息。

1.刘阿姨存了多少钱?

2.如果刘阿姨到期时再连本带息取出,可以从银行取出多少钱?

四、下面是李奶奶家两张存款单的部分信息。到期时,李奶奶连本带息取出的

钱够买一辆标价为10400元的农用三轮车吗?

参考答案

一、525 1350 2475

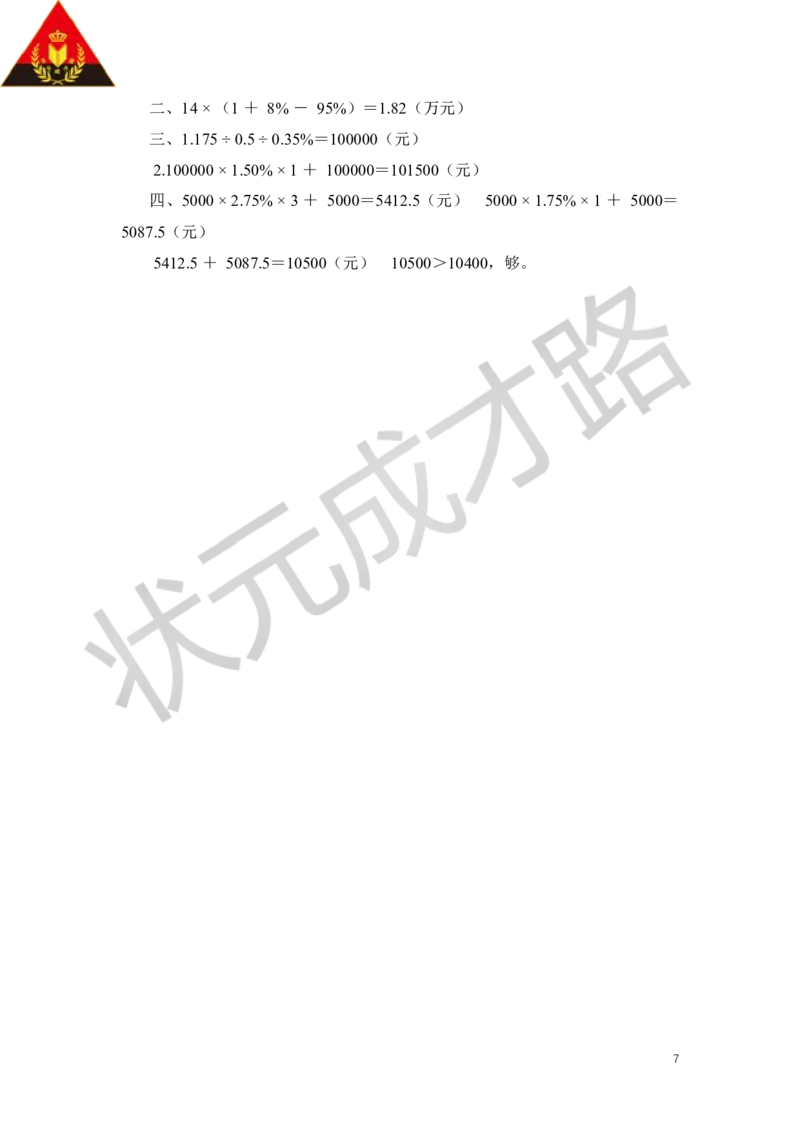

6二、14 × (1 + 8% - 95%)=1.82(万元)

三、1.175 ÷ 0.5 ÷ 0.35%=100000(元)

2.100000 × 1.50% × 1 + 100000=101500(元)

四、5000 × 2.75% × 3 + 5000=5412.5(元) 5000 × 1.75% × 1 + 5000=

5087.5(元)

5412.5 + 5087.5=10500(元) 10500>10400,够。

7