文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

13.2.1 投标阶段成本控制

1.〔2014〕429号 2)费用标准

(2)材料预算价格 0’.框架

➊定义:购买地<运到>工地分仓库(或堆放场地)的出库价格。

➋组成:包括,①材料原价、②运杂费、③运输保险费、④采购及保管费<四>项。

➌不含税:材料原价、运杂费、运输保险费和采购及保管费等分别按<不含>增值税进项税额的价格计算,

➍特殊:采购及保管费,按<现行计算标准>乘以1.10(×1.10)调整系数。(学员疑问,为什么是乘以,不是除

以?)

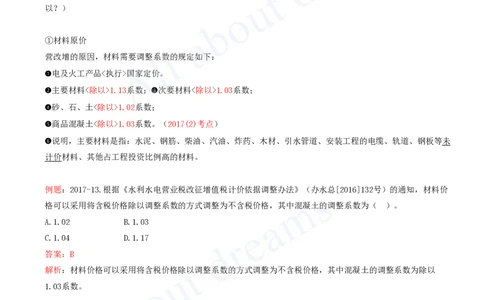

①材料原价

营改增的原因,材料需要调整系数的规定如下:

➊电及火工产品<执行>国家定价。

➋主要材料<除以>1.13系数;➌次要材料<除以>1.03系数;

➍砂、石、土<除以>1.02系数;

➎商品混凝土<除以>1.03系数。(2017(2)考点)

➏说明,主要材料是指:水泥、钢筋、柴油、汽油、炸药、木材、引水管道、安装工程的电缆、轨道、钢板等未

计价材料、其他占工程投资比例高的材料。

例题:2017-13.根据《水利水电营业税改征增值税计价依据调整办法》(办水总[2016]132号)的通知,材料价

格可以采用将含税价格除以调整系数的方式调整为不含税价格,其中混凝土的调整系数为( )。

A.1.02 B.1.03

C.1.04 D.1.17

答案:B

解析:材料价格可以采用将含税价格除以调整系数的方式调整为不含税价格,其中混凝土的调整系数为除以

1.03系数。

2)费用标准

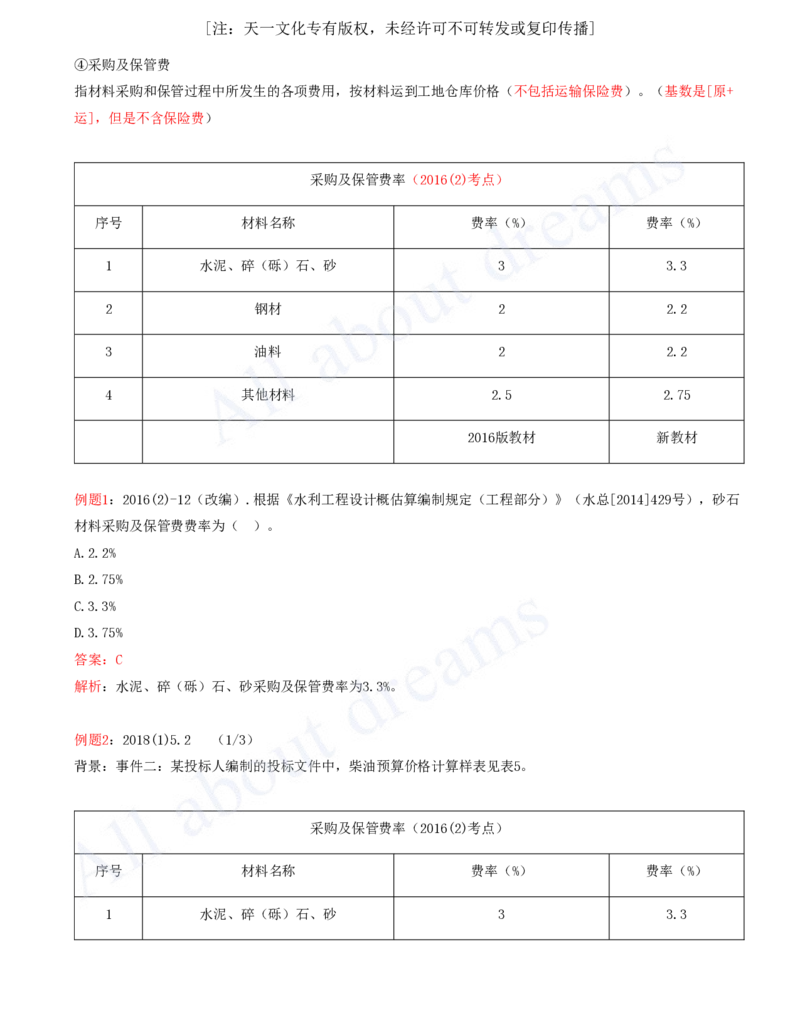

②运杂费

由交货地点运至工地分仓库(或相当于工地分仓库的堆放场地)所发生的各种运载车辆的运费、调车费、装卸

费和其他杂费等费用。

③运输保险费

运输保险费=材料原价(基数不是[原+运])×材料运输保险费率(%)。[注:天一文化专有版权,未经许可不可转发或复印传播]

④采购及保管费

指材料采购和保管过程中所发生的各项费用,按材料运到工地仓库价格(不包括运输保险费)。(基数是[原+

运],但是不含保险费)

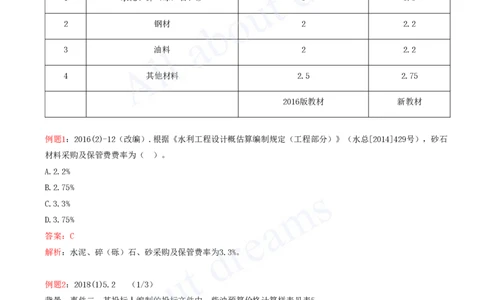

采购及保管费率(2016(2)考点)

序号 材料名称 费率(%) 费率(%)

1 水泥、碎(砾)石、砂 3 3.3

2 钢材 2 2.2

3 油料 2 2.2

4 其他材料 2.5 2.75

2016版教材 新教材

例题1:2016(2)-12(改编).根据《水利工程设计概估算编制规定(工程部分)》(水总[2014]429号),砂石

材料采购及保管费费率为( )。

A.2.2%

B.2.75%

C.3.3%

D.3.75%

答案:C

解析:水泥、碎(砾)石、砂采购及保管费率为3.3%。

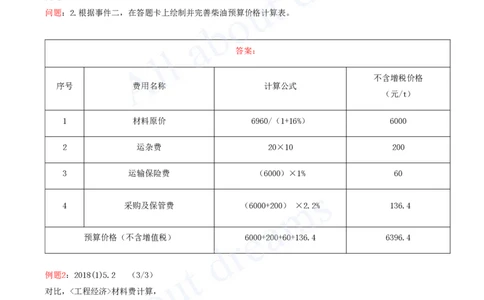

例题2:2018(1)5.2 (1/3)

背景:事件二:某投标人编制的投标文件中,柴油预算价格计算样表见表5。

采购及保管费率(2016(2)考点)

序号 材料名称 费率(%) 费率(%)

1 水泥、碎(砾)石、砂 3 3.3[注:天一文化专有版权,未经许可不可转发或复印传播]

2 钢材 2 2.2

3 油料 2 2.2

4 其他材料 2.5 2.75

2016版教材 新教材

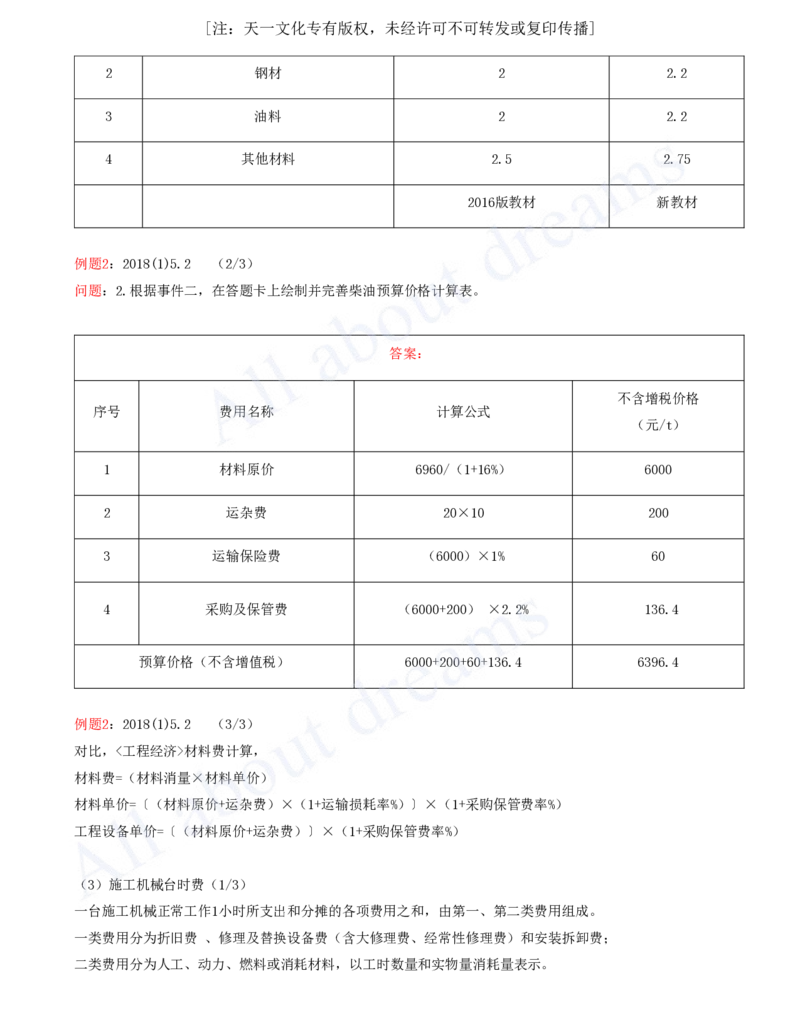

例题2:2018(1)5.2 (2/3)

问题:2.根据事件二,在答题卡上绘制并完善柴油预算价格计算表。

答案:

不含增税价格

序号 费用名称 计算公式

(元/t)

1 材料原价 6960/(1+16%) 6000

2 运杂费 20×10 200

3 运输保险费 (6000)×1% 60

4 采购及保管费 (6000+200) ×2.2% 136.4

预算价格(不含增值税) 6000+200+60+136.4 6396.4

例题2:2018(1)5.2 (3/3)

对比,<工程经济>材料费计算,

材料费=(材料消量×材料单价)

材料单价=〔(材料原价+运杂费)×(1+运输损耗率%)〕×(1+采购保管费率%)

工程设备单价=〔(材料原价+运杂费)〕×(1+采购保管费率%)

(3)施工机械台时费(1/3)

一台施工机械正常工作1小时所支出和分摊的各项费用之和,由第一、第二类费用组成。

一类费用分为折旧费 、修理及替换设备费(含大修理费、经常性修理费)和安装拆卸费;

二类费用分为人工、动力、燃料或消耗材料,以工时数量和实物量消耗量表示。[注:天一文化专有版权,未经许可不可转发或复印传播]

(3)施工机械台时费(2/3)

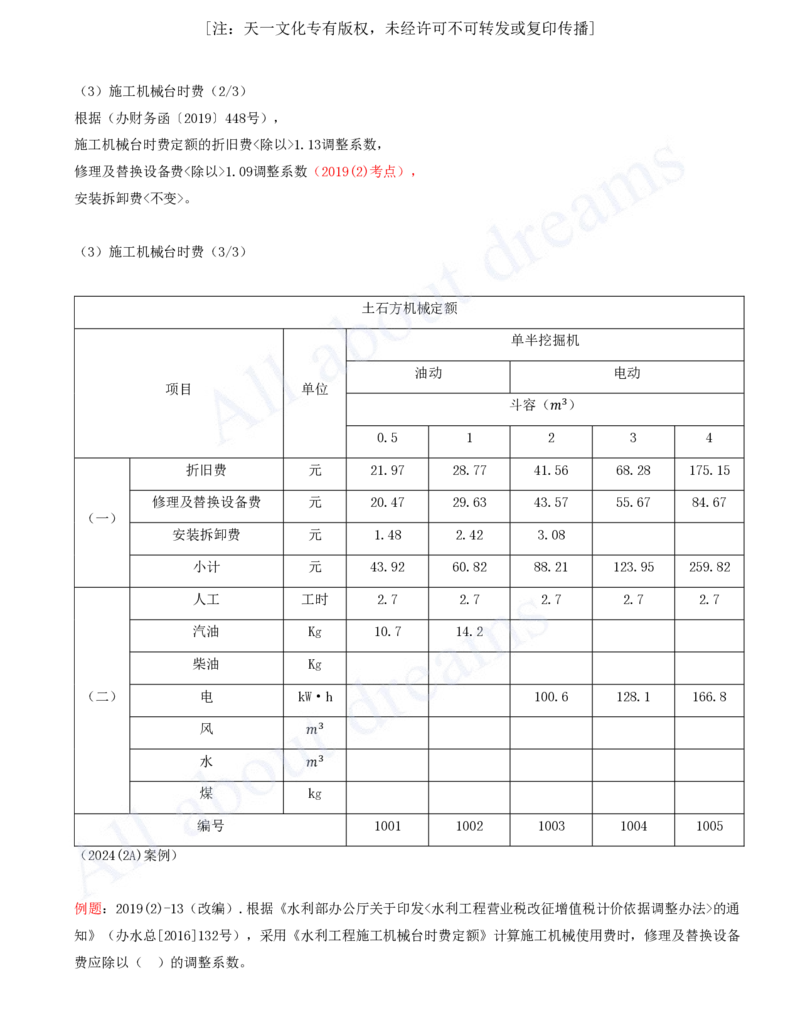

根据(办财务函〔2019〕448号),

施工机械台时费定额的折旧费<除以>1.13调整系数,

修理及替换设备费<除以>1.09调整系数(2019(2)考点),

安装拆卸费<不变>。

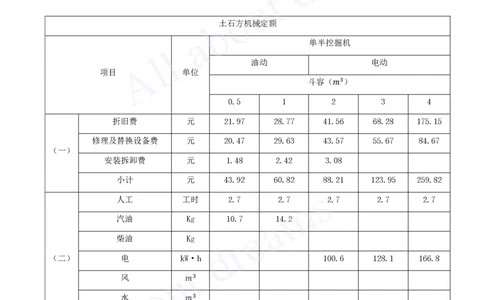

(3)施工机械台时费(3/3)

土石方机械定额

单半挖掘机

油动 电动

项目 单位

斗容(𝑚3)

0.5 1 2 3 4

折旧费 元 21.97 28.77 41.56 68.28 175.15

修理及替换设备费 元 20.47 29.63 43.57 55.67 84.67

(一)

安装拆卸费 元 1.48 2.42 3.08

小计 元 43.92 60.82 88.21 123.95 259.82

人工 工时 2.7 2.7 2.7 2.7 2.7

汽油 Kg 10.7 14.2

柴油 Kg

(二) 电 kW·h 100.6 128.1 166.8

风 𝑚3

水 𝑚3

煤 kg

编号 1001 1002 1003 1004 1005

(2024(2A)案例)

例题:2019(2)-13(改编).根据《水利部办公厅关于印发<水利工程营业税改征增值税计价依据调整办法>的通

知》(办水总[2016]132号),采用《水利工程施工机械台时费定额》计算施工机械使用费时,修理及替换设备

费应除以( )的调整系数。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.1 B.1.1

C.1.09 D.1.13

解析:C

解析:修理及替换设备费<除以>1.09调整系数。

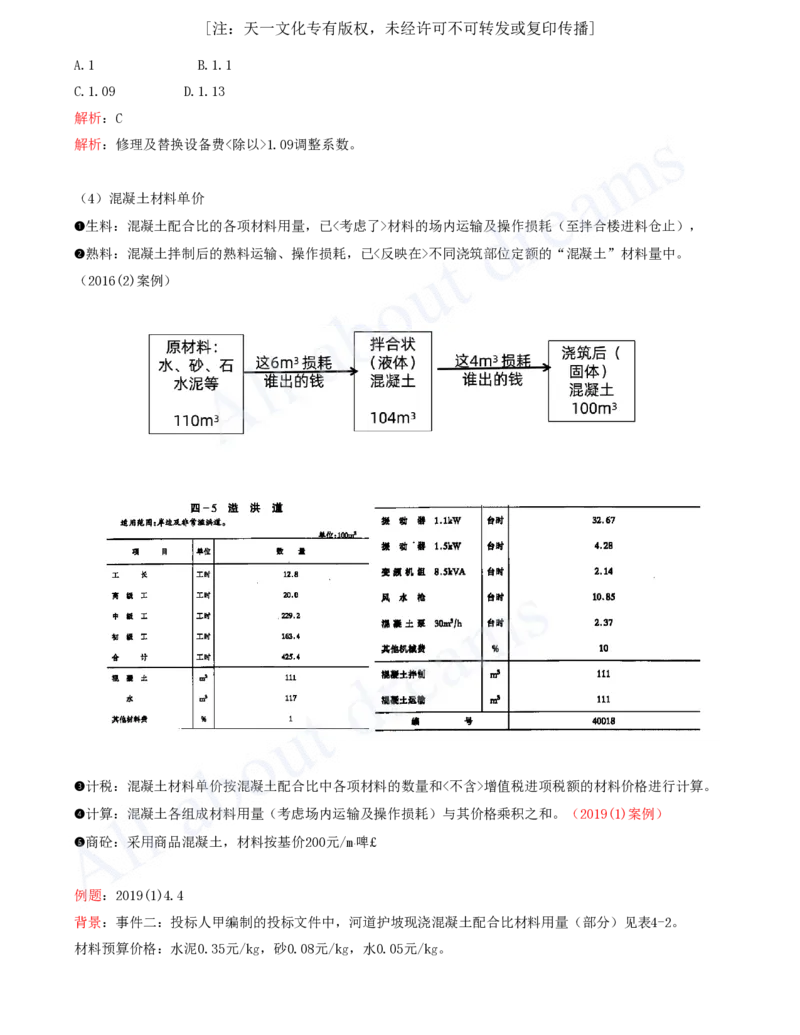

(4)混凝土材料单价

➊生料:混凝土配合比的各项材料用量,已<考虑了>材料的场内运输及操作损耗(至拌合楼进料仓止),

➋熟料:混凝土拌制后的熟料运输、操作损耗,已<反映在>不同浇筑部位定额的“混凝土”材料量中。

(2016(2)案例)

➌计税:混凝土材料单价按混凝土配合比中各项材料的数量和<不含>增值税进项税额的材料价格进行计算。

➍计算:混凝土各组成材料用量(考虑场内运输及操作损耗)与其价格乘积之和。(2019(1)案例)

➎商砼:采用商品混凝土,材料按基价200元/m܁啤£

例题:2019(1)4.4

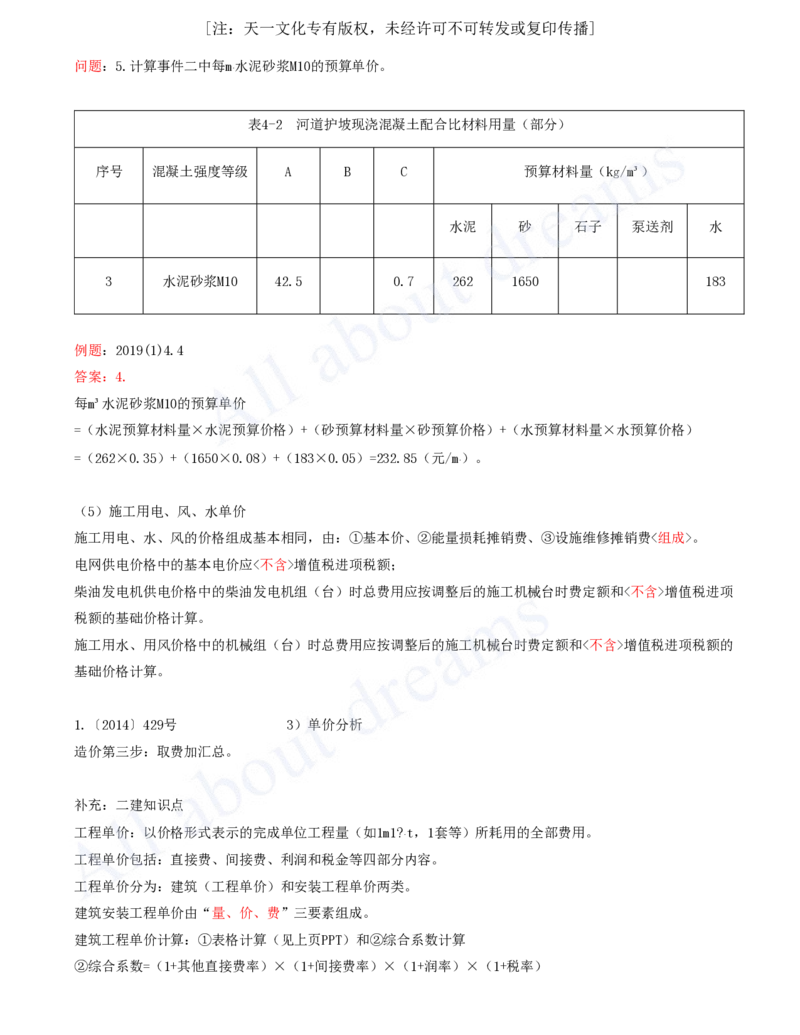

背景:事件二:投标人甲编制的投标文件中,河道护坡现浇混凝土配合比材料用量(部分)见表4-2。

材料预算价格:水泥0.35元/kg,砂0.08元/kg,水0.05元/kg。[注:天一文化专有版权,未经许可不可转发或复印传播]

问题:5.计算事件二中每m܁水泥砂浆M10的预算单价。

表4-2 河道护坡现浇混凝土配合比材料用量(部分)

序号 混凝土强度等级 A B C 预算材料量(kg/m³)

水泥 砂 石子 泵送剂 水

3 水泥砂浆M10 42.5 0.7 262 1650 183

例题:2019(1)4.4

答案:4.

每m³水泥砂浆M10的预算单价

=(水泥预算材料量×水泥预算价格)+(砂预算材料量×砂预算价格)+(水预算材料量×水预算价格)

=(262×0.35)+(1650×0.08)+(183×0.05)=232.85(元/m܁ )。

(5)施工用电、风、水单价

施工用电、水、风的价格组成基本相同,由:①基本价、②能量损耗摊销费、③设施维修摊销费<组成>。

电网供电价格中的基本电价应<不含>增值税进项税额;

柴油发电机供电价格中的柴油发电机组(台)时总费用应按调整后的施工机械台时费定额和<不含>增值税进项

税额的基础价格计算。

施工用水、用风价格中的机械组(台)时总费用应按调整后的施工机械台时费定额和<不含>增值税进项税额的

基础价格计算。

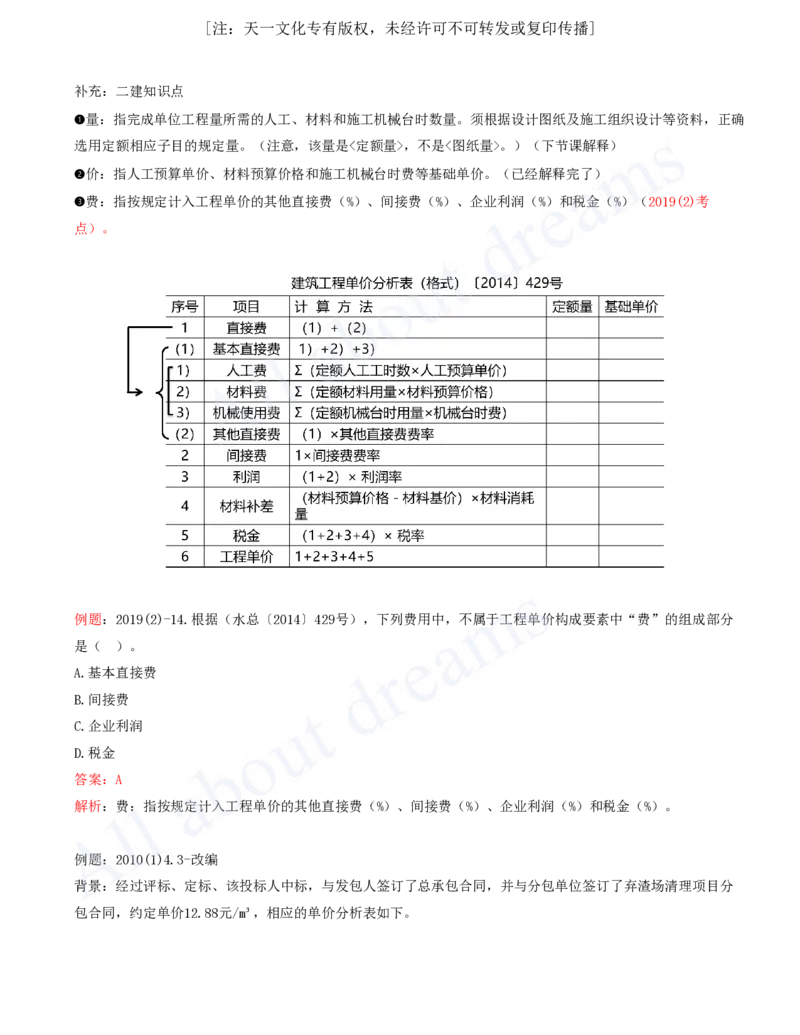

1.〔2014〕429号 3)单价分析

造价第三步:取费加汇总。

补充:二建知识点

工程单价:以价格形式表示的完成单位工程量(如1m1?܁t,1套等)所耗用的全部费用。

工程单价包括:直接费、间接费、利润和税金等四部分内容。

工程单价分为:建筑(工程单价)和安装工程单价两类。

建筑安装工程单价由“量、价、费”三要素组成。

建筑工程单价计算:①表格计算(见上页PPT)和②综合系数计算

②综合系数=(1+其他直接费率)×(1+间接费率)×(1+润率)×(1+税率)[注:天一文化专有版权,未经许可不可转发或复印传播]

补充:二建知识点

➊量:指完成单位工程量所需的人工、材料和施工机械台时数量。须根据设计图纸及施工组织设计等资料,正确

选用定额相应子目的规定量。(注意,该量是<定额量>,不是<图纸量>。)(下节课解释)

➋价:指人工预算单价、材料预算价格和施工机械台时费等基础单价。(已经解释完了)

➌费:指按规定计入工程单价的其他直接费(%)、间接费(%)、企业利润(%)和税金(%)(2019(2)考

点)。

例题:2019(2)-14.根据(水总〔2014〕429号),下列费用中,不属于工程单价构成要素中“费”的组成部分

是( )。

A.基本直接费

B.间接费

C.企业利润

D.税金

答案:A

解析:费:指按规定计入工程单价的其他直接费(%)、间接费(%)、企业利润(%)和税金(%)。

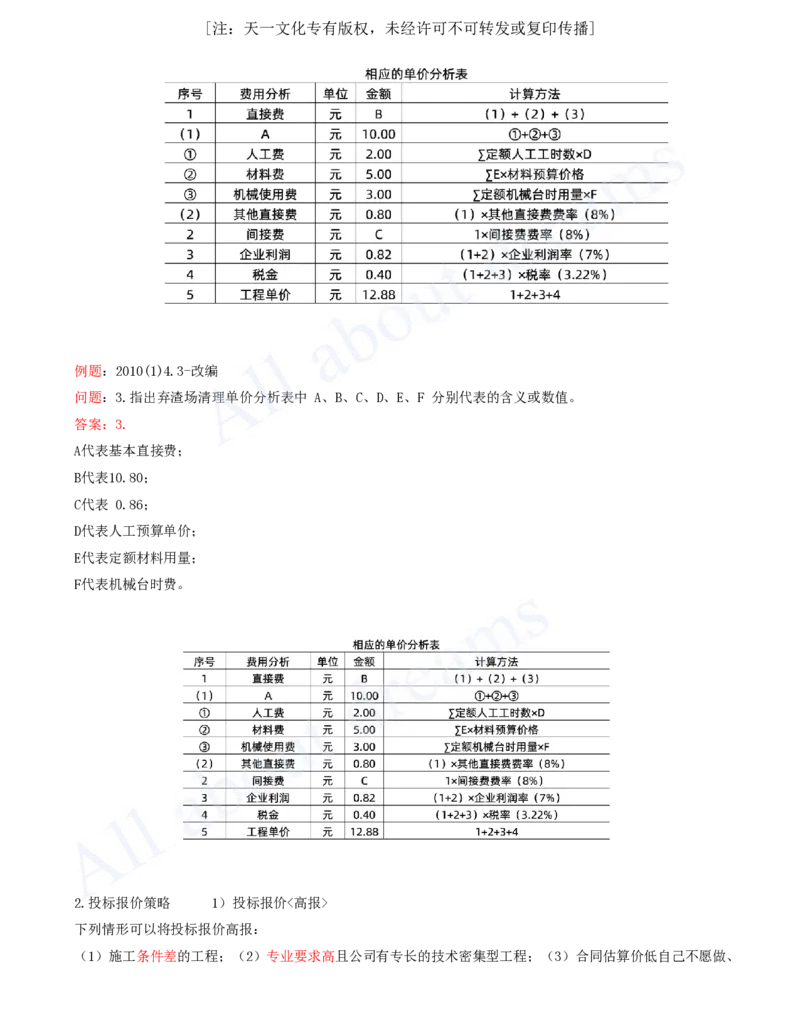

例题:2010(1)4.3-改编

背景:经过评标、定标、该投标人中标,与发包人签订了总承包合同,并与分包单位签订了弃渣场清理项目分

包合同,约定单价12.88元/m³,相应的单价分析表如下。[注:天一文化专有版权,未经许可不可转发或复印传播]

例题:2010(1)4.3-改编

问题:3.指出弃渣场清理单价分析表中 A、B、C、D、E、F 分别代表的含义或数值。

答案:3.

A代表基本直接费;

B代表10.80;

C代表 0.86;

D代表人工预算单价;

E代表定额材料用量;

F代表机械台时费。

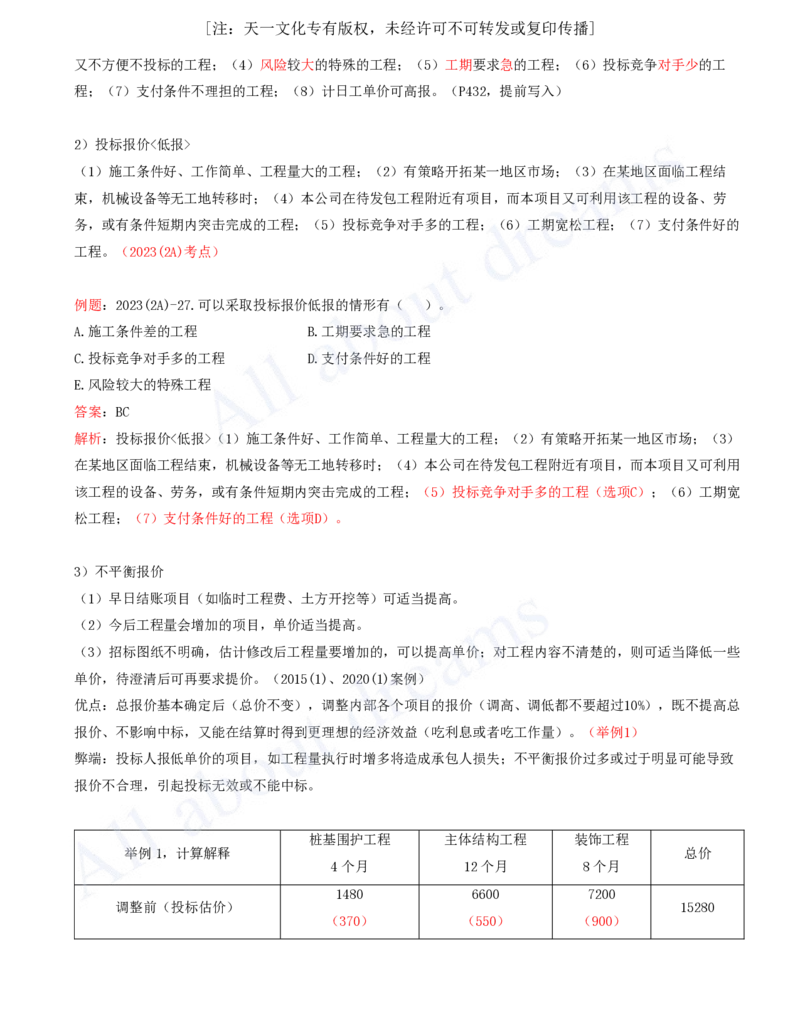

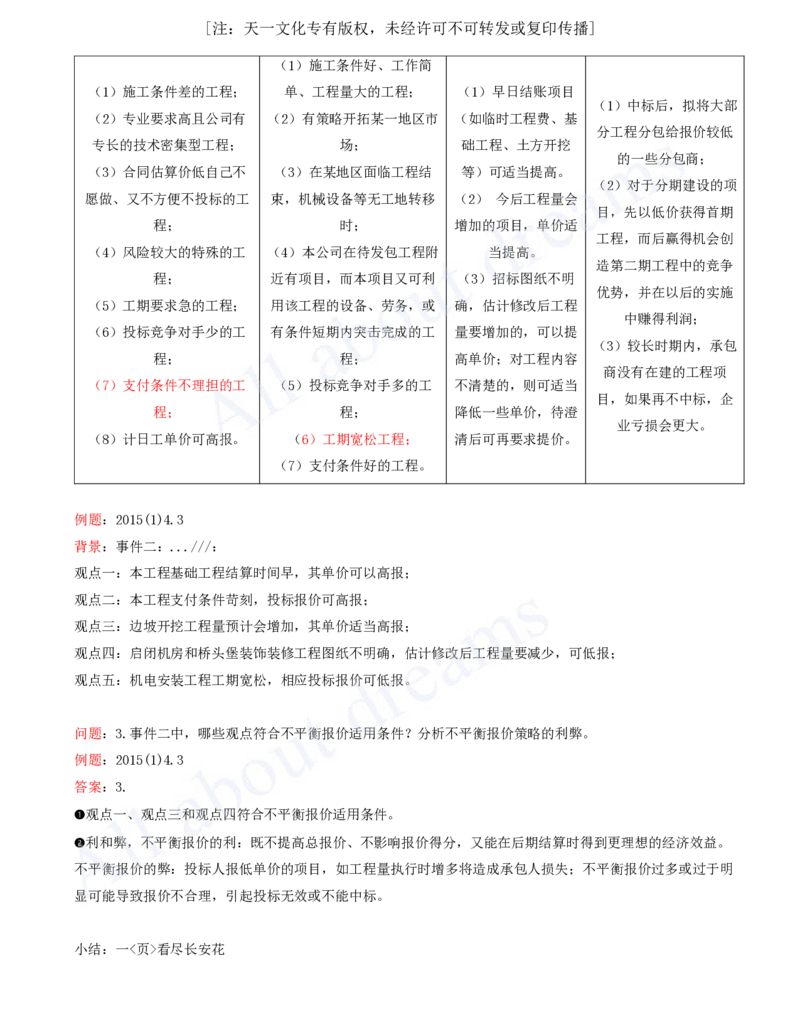

2.投标报价策略 1)投标报价<高报>

下列情形可以将投标报价高报:

(1)施工条件差的工程;(2)专业要求高且公司有专长的技术密集型工程;(3)合同估算价低自己不愿做、[注:天一文化专有版权,未经许可不可转发或复印传播]

又不方便不投标的工程;(4)风险较大的特殊的工程;(5)工期要求急的工程;(6)投标竞争对手少的工

程;(7)支付条件不理担的工程;(8)计日工单价可高报。(P432,提前写入)

2)投标报价<低报>

(1)施工条件好、工作简单、工程量大的工程;(2)有策略开拓某一地区市场;(3)在某地区面临工程结

束,机械设备等无工地转移时;(4)本公司在待发包工程附近有项目,而本项目又可利用该工程的设备、劳

务,或有条件短期内突击完成的工程;(5)投标竞争对手多的工程;(6)工期宽松工程;(7)支付条件好的

工程。(2023(2A)考点)

例题:2023(2A)-27.可以采取投标报价低报的情形有( )。

A.施工条件差的工程 B.工期要求急的工程

C.投标竞争对手多的工程 D.支付条件好的工程

E.风险较大的特殊工程

答案:BC

解析:投标报价<低报>(1)施工条件好、工作简单、工程量大的工程;(2)有策略开拓某一地区市场;(3)

在某地区面临工程结束,机械设备等无工地转移时;(4)本公司在待发包工程附近有项目,而本项目又可利用

该工程的设备、劳务,或有条件短期内突击完成的工程;(5)投标竞争对手多的工程(选项C);(6)工期宽

松工程;(7)支付条件好的工程(选项D)。

3)不平衡报价

(1)早日结账项目(如临时工程费、土方开挖等)可适当提高。

(2)今后工程量会增加的项目,单价适当提高。

(3)招标图纸不明确,估计修改后工程量要增加的,可以提高单价;对工程内容不清楚的,则可适当降低一些

单价,待澄清后可再要求提价。(2015(1)、2020(1)案例)

优点:总报价基本确定后(总价不变),调整内部各个项目的报价(调高、调低都不要超过10%),既不提高总

报价、不影响中标,又能在结算时得到更理想的经济效益(吃利息或者吃工作量)。(举例1)

弊端:投标人报低单价的项目,如工程量执行时增多将造成承包人损失;不平衡报价过多或过于明显可能导致

报价不合理,引起投标无效或不能中标。

桩基围护工程 主体结构工程 装饰工程

举例1,计算解释 总价

4个月 12个月 8个月

1480 6600 7200

调整前(投标估价) 15280

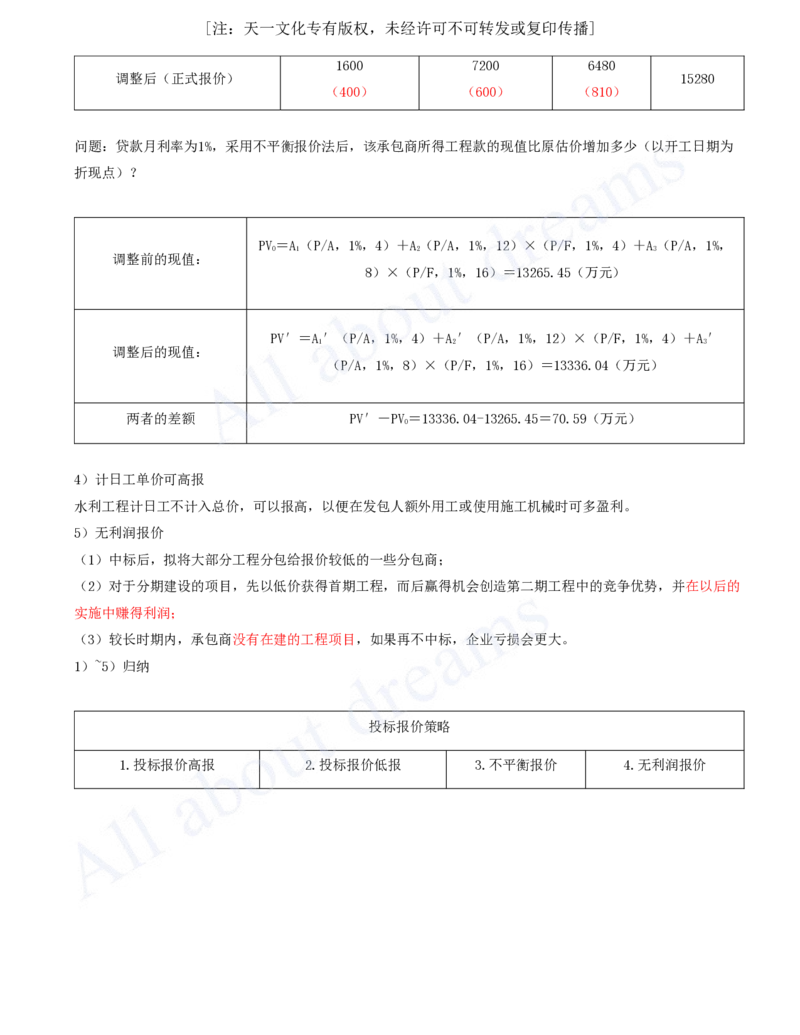

(370) (550) (900)[注:天一文化专有版权,未经许可不可转发或复印传播]

1600 7200 6480

调整后(正式报价) 15280

(400) (600) (810)

问题:贷款月利率为1%,采用不平衡报价法后,该承包商所得工程款的现值比原估价增加多少(以开工日期为

折现点)?

PV=A(P/A,1%,4)+A(P/A,1%,12)×(P/F,1%,4)+A(P/A,1%,

0 1 2 3

调整前的现值:

8)×(P/F,1%,16)=13265.45(万元)

PV′=A′(P/A,1%,4)+A′(P/A,1%,12)×(P/F,1%,4)+A′

1 2 3

调整后的现值:

(P/A,1%,8)×(P/F,1%,16)=13336.04(万元)

两者的差额 PV′-PV=13336.04-13265.45=70.59(万元)

0

4)计日工单价可高报

水利工程计日工不计入总价,可以报高,以便在发包人额外用工或使用施工机械时可多盈利。

5)无利润报价

(1)中标后,拟将大部分工程分包给报价较低的一些分包商;

(2)对于分期建设的项目,先以低价获得首期工程,而后赢得机会创造第二期工程中的竞争优势,并在以后的

实施中赚得利润;

(3)较长时期内,承包商没有在建的工程项目,如果再不中标,企业亏损会更大。

1)~5)归纳

投标报价策略

1.投标报价高报 2.投标报价低报 3.不平衡报价 4.无利润报价[注:天一文化专有版权,未经许可不可转发或复印传播]

(1)施工条件好、工作简

(1)施工条件差的工程; 单、工程量大的工程; (1)早日结账项目

(1)中标后,拟将大部

(2)专业要求高且公司有 (2)有策略开拓某一地区市 (如临时工程费、基

分工程分包给报价较低

专长的技术密集型工程; 场; 础工程、土方开挖

的一些分包商;

(3)合同估算价低自己不 (3)在某地区面临工程结 等)可适当提高。

(2)对于分期建设的项

愿做、又不方便不投标的工 束,机械设备等无工地转移 (2) 今后工程量会

目,先以低价获得首期

程; 时; 增加的项目,单价适

工程,而后赢得机会创

(4)风险较大的特殊的工 (4)本公司在待发包工程附 当提高。

造第二期工程中的竞争

程; 近有项目,而本项目又可利 (3)招标图纸不明

优势,并在以后的实施

(5)工期要求急的工程; 用该工程的设备、劳务,或 确,估计修改后工程

中赚得利润;

(6)投标竞争对手少的工 有条件短期内突击完成的工 量要增加的,可以提

(3)较长时期内,承包

程; 程; 高单价;对工程内容

商没有在建的工程项

(7)支付条件不理担的工 (5)投标竞争对手多的工 不清楚的,则可适当

目,如果再不中标,企

程; 程; 降低一些单价,待澄

业亏损会更大。

(8)计日工单价可高报。 (6)工期宽松工程; 清后可再要求提价。

(7)支付条件好的工程。

例题:2015(1)4.3

背景:事件二:...///:

观点一:本工程基础工程结算时间早,其单价可以高报;

观点二:本工程支付条件苛刻,投标报价可高报;

观点三:边坡开挖工程量预计会增加,其单价适当高报;

观点四:启闭机房和桥头堡装饰装修工程图纸不明确,估计修改后工程量要减少,可低报;

观点五:机电安装工程工期宽松,相应投标报价可低报。

问题:3.事件二中,哪些观点符合不平衡报价适用条件?分析不平衡报价策略的利弊。

例题:2015(1)4.3

答案:3.

➊观点一、观点三和观点四符合不平衡报价适用条件。

➋利和弊,不平衡报价的利:既不提高总报价、不影响报价得分,又能在后期结算时得到更理想的经济效益。

不平衡报价的弊:投标人报低单价的项目,如工程量执行时增多将造成承包人损失;不平衡报价过多或过于明

显可能导致报价不合理,引起投标无效或不能中标。

小结:一<页>看尽长安花[注:天一文化专有版权,未经许可不可转发或复印传播]

1)费用构成(Ⅰ大构成)【无】

1)费用构成(Ⅱ小构成)【➋10福-人工、11建安、21B综】

1)费用构成(Ⅲ细构成)【➊06、06、10、➋11、12B、13】

2)费用标准(Ⅰ人工)【➊22B】【案例】

2)费用标准(Ⅱ材料)【➋16费率、17调整】【案例】【➊18材加、➋12B猜】

3)单价分析【➊09润、17税、➋10润、19率】

2.投标报价策略【➋23低】【案例】【➊15衡、20衡】