夜雨聆风

夜雨聆风

为什么保险是财富传承规划中的必要工具?

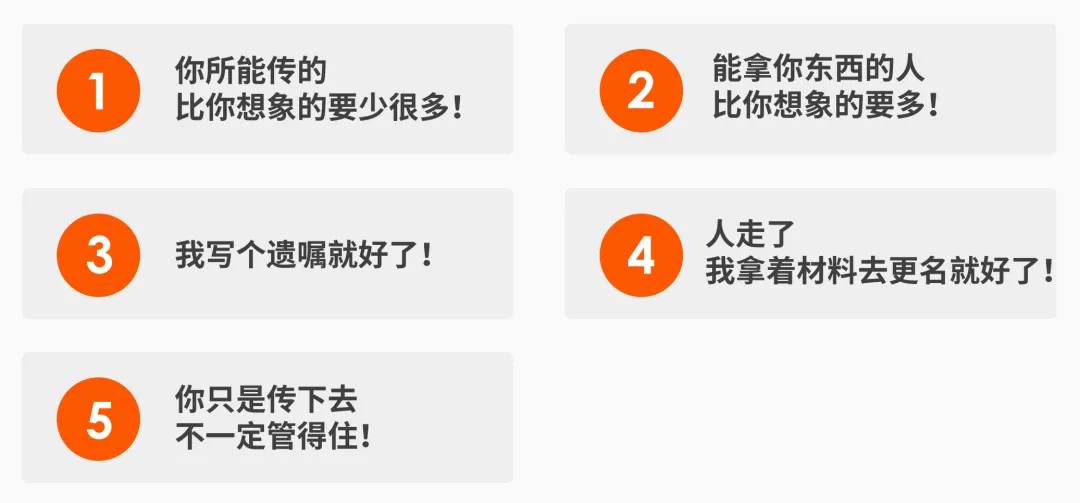

1. 你所能传的,比你想象的要少很多!

由于公司法人或企业主受限于企业(个人)债务、企业所得税费(个人所得税)、企业经营风险,行业政策风险等,可实际传承的资产往往会大幅缩水,并非自己记忆中的账面数字。

2. 能拿你东西的人,比你想象的要多!

如果子女婚姻出现问题,那么连同法定继承、债权人追偿等隐性问题,也会让原本不在自己传承计划内的“熟悉的陌生人”分走自家的财富。

3. 我写个遗嘱就好了!

多数人认为自己写个“【遗嘱】”就能搞定一切传承方面的问题,但殊不知【遗嘱】订立过程出现问题后,【遗嘱】也会存在效力争议、执行复杂、家族成员隐私泄露、还需要公证,甚至是诉讼等问题,并非是“一劳永逸”。

4. 人走了,我拿着材料去更名就好了!

有这种想法的人不少,有点“太过天真”,不动产继承复杂,房产/股权等过户流程繁琐,而且还需要全部继承人到场配合,极易引发家族成员纠纷,谈不拢导致最后长期搁置。出现一种社会现象“人在天堂,钱在银行,(房产在原地),人在公堂”。

5. 如果只是传下去,不一定后代接的好,管得住!

如果当年港星肥肥【沈殿霞】离世时,直接一次性将6000万资产给到女儿郑欣宜,估计很快就会被她挥霍完,这样也无法保障她自己未来的长期生活。于是,肥肥姐在身前就给女儿规划了【信托】。确保在其35岁前每个月只能从【信托】账户里面领取2万港币来做生活费兜底。35岁后由其来自己支配这笔巨额资金。

那为什么常常高净值客户会选择保险作为财富传承规划中的必要工具呢?

误区1:可用传承资产太少

✅ 法律隔离:通过保单架构设计,隔离债务与企业风险,锁定核心传承资产;

✅ 税务优化:理赔金免税,无过户/交易成本,最大化留存资产。

误区2:分走财富的人很多

✅ 定向传承:明确指定受益人及比例,完全绕开法定继承,避免无关人员分割财富;

✅ 私密性强:保单信息不公开,防止外部觊觎。

误区3:遗嘱效力与执行难

✅ 简单高效:无需公证、诉讼,理赔时资金直接到受益人账户,流程极简;

✅ 确定性高:合同刚性兑付,不存在效力争议。

误区4:资产过户流程复杂

✅ 即时到账:理赔金直接给付,无需办理产权变更、评估等繁琐手续。

误区5:家族资产无法管控

✅ 设立保险金信托分期给付:可设置定期/条件给付,避免晚辈一次性挥霍,实现“管到身后”。

一直以来,“很多家庭以为‘写个遗嘱、留套房子’就完成了传承,但现实是:能真正留给孩子的钱少了、分走的人多了、流程卡壳了、钱也管不住了。如果用好保险和信托,恰恰能补上这些漏洞,帮你守住要传的钱、精准给到想给的人、省去身后复杂继承公证流程、还能管到孩子一辈子。的确是最安全的,成本最低的,最确定的传承方式。