夜雨聆风

夜雨聆风

我在中国AI圈潜伏两周,发现一个撕裂的真相:硬件强到离谱,软件却让我捏把汗

一位西方顶级投资人,带着“抄底中国AI”的预期而来,离开时却改变了想法。

两周,十几个会议,横跨深圳、北京、杭州。

拜访对象从创业公司创始人,到手握百亿资金的VC合伙人,再到已经上市的科技公司CEO。

去之前,我满心以为会看到一个遍地是黄金的AI生态——顶尖人才,估值洼地,技术井喷。

但离开时,我的结论却变得有点“拧巴”:中国硬件的护城河,比我想象的还要深;但中国软件的护城河,却比我想象的要浅得多。

更让我意外的,是中国这群最聪明的创始人,他们身上某种特质——既让我佩服,又让我隐隐担忧。

01 中国创始人:顶尖的“执行者”,稀缺的“反叛者”

这些年,我投资过的顶级创始人,身上都有一种近乎偏执的气质:他们天生反骨,独立思考,眼睛里永远带着对现有秩序的不屑。

他们会反复追问“为什么”,从不照搬别人总结的经验。他们做的决定,在外人看来常常匪夷所思,但对他们自己而言,却无比自洽。他们的过往履历里,总能找到一些近乎痴迷的极致追求——这些“不完美”的棱角,恰恰是我识别他们最可靠的信号。

但这次中国之行,我看到的大多数创始人,是另一种画风。

他们无疑是我见过最优秀的一群人:清华北大毕业,字节跳动或大疆的明星履历,《自然》杂志上发表过论文,手里攥着好几项专利。在西方,这已经属于最顶尖的技术精英;在这里,这似乎只是一张“入场券”。

而且,他们工作的拼命程度,远超我见过的任何地方。 会议可以约在任何时间——周末、深夜、跨城市。有位创始人甚至在妻子分娩当天,还跑来跟我们开会。

但让我意外的是,那种“从0到1”的原创性、那种反叛精神、那种提出一个“没人知道它存在”的问题的能力,却很难在他们身上看到。

这些创始人的背景惊人地相似,商业计划书普遍偏向风险规避,创业方向大多是现有产品的“豪华升级版”,而不是真正意义上的颠覆式创新。考虑到中国培养了如此海量的技术人才,我原本期待听到更多前所未闻的奇思妙想——但坦白说,这个期待落空了。

我的感受是:中国的教育体系,培养出了世界一流的“解题者”,却没有为“离经叛道”留下足够的生长空间。 结果是,这里产出的创始人是解决已知问题的顶级高手,而不是那种能凭空创造一个未知问题、再把它解决的人。

02 资本的游戏:VC们正在“按图索骥”

更有意思的是,本土的投资人正在不自觉地加剧这种同质化。

很多中国基金的核心打法,就是押注“字节系”“大疆系”的优秀前员工——他们看重“履历光环”多于“理念锋芒”,看重“大厂血统”多于“独立思考” 。VC从业者的背景也很能说明问题:大多数人都有着顶级大厂、咨询公司或投行的经历,这跟十年前欧洲的VC圈如出一辙。

但一个值得玩味的现象是:回顾历史,中国那些真正缔造了时代级公司的创始人,几乎没有一个是靠“大厂履历”起家的:

-

马云,高考落榜两次的英语老师

-

任正非,43岁离开部队才创办华为

-

刘强东,从摆地摊开始

-

王兴,博士辍学,从第一天起就在创业

-

梁文锋,除了自己的公司,从未在任何地方上过班,却做出了DeepSeek

这些人,恰恰是那些没有“光鲜证书”的异类——而恰恰是这类人,在当前这套投资体系下,很可能在最初就被筛掉了。

找到这样的创始人,才是超额收益的真正来源。 但我看到的是,现在几乎没人把目光投向这个群体。

03 深圳:一个让西方硬件创始人“后背发凉”的地方

在中国,真正让我感到震撼的,不是任何一场创业路演。

而是深圳那些不起眼的厂房里,正在发生的事情。

在那里,工程师们系统性地买来西方最高端的硬件产品,拆解到最后一个零部件,然后用极其严谨的方法进行逆向工程。离开深圳的时候,我甚至开始怀疑:大多数西方硬件创始人,真的知道自己面对的是一个什么样的对手吗?

这里的优势不是写在PPT里的“网络效应”,而是一个物理存在的、高度密集的、经过数十年积累的实体网络。

数据不会说谎:超过70%的硬件原材料采购自大湾区,接近100%来自中国本土。这种供应链的密度和响应速度,让产品迭代周期快到西方硬件公司根本无法想象。

我遇到的不少创始人,都在复制一种“大疆式”的路径:选择一个垂直细分领域——电动轮椅、割草机器人、新一代健身设备——先做到千万甚至上亿美元的收入规模,然后利用积累的客户群或底层技术,向相邻品类扩张。

其中最让我印象深刻的,是一家叫拓竹(Bambu) 的3D打印公司。大多数西方人可能从来没听说过它,但它的年利润据说已经达到5亿美元,而且还在以每年翻倍的速度增长。

04 中国软件:让我从乐观转为谨慎

如果说硬件让我兴奋,那软件则让我变得越来越谨慎。

在模型层,中国的开源模型确实可圈可点。但闭源模型与西方最顶尖水平的差距是明显的,而且这个差距很可能会越拉越大。背后的原因很现实:资本开支的差距是巨大的,获取GPU仍然受限,西方的顶级实验室正在越来越严格地限制模型蒸馏。

营收数据更是直接把差距摆在了台面上:Anthropic在今年二月份单月收入就达到60亿美元,而中国最好的模型,全年经常性收入(ARR)还停留在千万美元级别。

在应用层,我看到的大多数软件初创公司,创始人画像是清一色的前字节跳动产品经理和研究员,方向是为西方市场做各种智能体工具或环境感知应用。人才确实顶尖,但一个根本性的问题是:这些产品中的大部分,都处于海外大模型实验室未来原生功能的“射程”之内——一旦大厂更新版本,它们就会变得多余。

更让我在意的是,中国几乎没有出现那些高增长、高估值且未上市的软件明星公司。在西方,除了大模型公司本身,已经涌现出一批ARR达到千万甚至上亿美元、增速惊人的应用层企业,比如Cursor、Loveable、ElevenLabs、Harvey、Glean。这种级别的破局者,在中国基本看不到。 而少数几个成功突围的案例——比如HeyGen、Manus、GenSpark——一旦找到方向,无一例外地选择了“出海”发展。

05 估值泡沫:熟悉的味道,似曾相识

再看估值,无论早期还是后期,我都闻到了一些熟悉的味道。

在早期,虽然从字节跳动、DeepSeek、月之暗面走出的顶尖人才,薪酬成本仍远低于美国,但公司的估值中位数已经和美国拉平。一个还没有产品的消费级初创公司,估值在1亿到2亿美元之间已经很常见。种子前轮融资超过3000万美元的例子也不在少数。

到了后期,估值数字就更难用基本面来解释了:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

| 对比:OpenAI |

|

|

~66x |

| 对比:Anthropic |

|

|

~61x |

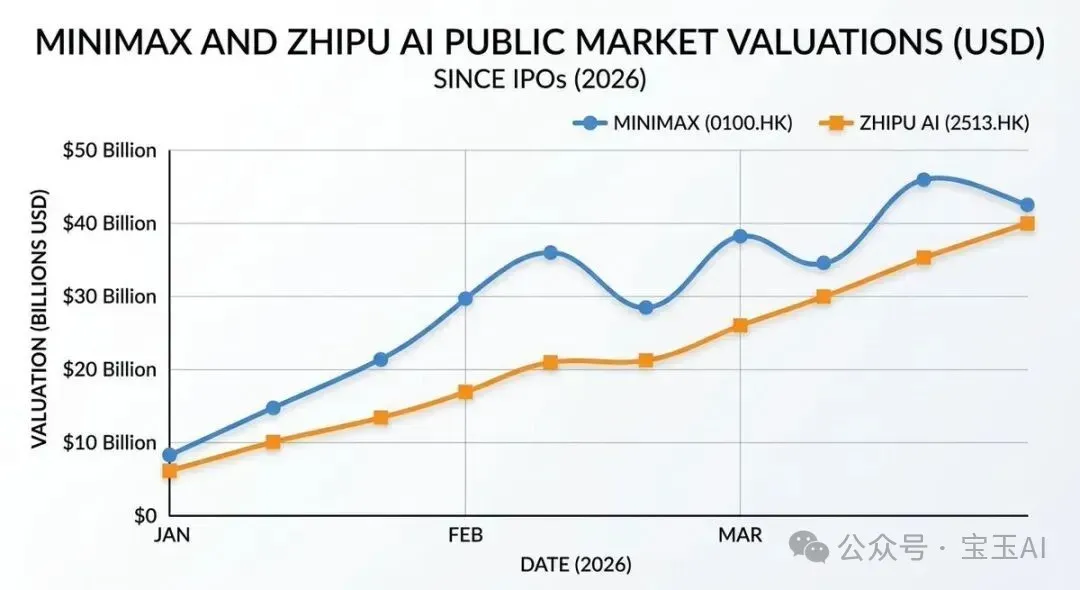

像月之暗面这样的未上市模型公司,正是利用这些公开市场的可比估值,在短短几个月内以60亿、100亿甚至180亿美元的估值完成融资。做过Crypto的人对这套玩法一定不陌生:投资人正在用未上市公司的估值,去对标一个解锁前的公开市场标价。

支撑智谱和MiniMax维持如此高估值的另一个原因,是它们目前是投资人押注“中国AI叙事”仅有的几个通道——这种稀缺性带来了溢价。但随着更多公司进入市场,这种状况一定会改变。

人形机器人赛道也是如此。中国现在大约有200家人形机器人公司,其中约20家融资超过1亿美元,有几家甚至高达数十亿美元——而它们中的绝大多数,至今还没有产生任何收入。 如果这个市场真的存在,中国在硬件上的优势会让最终的赢家胜出。但商业化落地的时间,很可能会比当下这轮疯狂的融资节奏所预期的要漫长得多。我很怀疑香港股市能不能承接得住排着队等待上市的几十家估值数十亿美元的人形机器人公司。

06 一个被低估的“不对称机会”

不过,这次中国之行,有一个发现让我感到意外。

我遇到的几乎所有创始人,都把“全球市场”放在第一位,其次才是中国市场。 他们日常用Claude Code写代码,追Dwarkesh的硬核访谈,对旧金山的创业生态了如指掌——有时候甚至比那些没有密切跟踪市场的西方投资人更清楚。

一个很微妙的差异是:西方对中国的防备心理,远高于中国对西方的不满。

中国的创始人们很自然地认为,把中国顶级的工程执行力和深厚的硬件功底,与西方的市场策略和产品愿景结合起来,是一件天经地义的事。这种组合一旦落在对的团队身上,很可能会催生出一批真正令人惊叹的全球性公司。

而找到这样的创始人——那些不符合本土VC圈刻板“精英履历”的异类——正是我们接下来要做的事。

原文来自José Maria Macedo(Delphi Ventures创始合伙人),由宝玉AI翻译整理