夜雨聆风

夜雨聆风

2026红点最新权威研报:AI技术革命下的软件行业重构与投资新范式

2022 年 11 月 ChatGPT 的发布,拉开了新一轮人工智能技术革命的序幕。时隔四年,AI 早已从实验室的技术概念,演变为重塑全球科技产业底层逻辑的核心力量。红点创投(Redpoint Ventures)发布的 2026 年市场更新报告,以详实的产业数据与深度的行业洞察,勾勒出这场技术革命的一体两面:一边是 AI 基础设施建设的爆发式增长,以真实需求为锚的产业浪潮正滚滚向前;另一边是传统软件行业(SaaS)遭遇的估值崩塌与生存危机,延续十余年的行业范式正在 AI 的冲击下加速瓦解。这场变革不仅重构了软件行业的商业逻辑,更重塑了全球科技领域的投资规则与企业生存法则。

一、AI 基建浪潮:与互联网泡沫截然不同的真实产业革命

报告开篇便击碎了市场主流的 “AI 泡沫论”,通过与 2000 年互联网泡沫的全方位对比,清晰论证了本轮 AI 建设的底层支撑是真实的产业需求,而非投机性的资本狂欢。

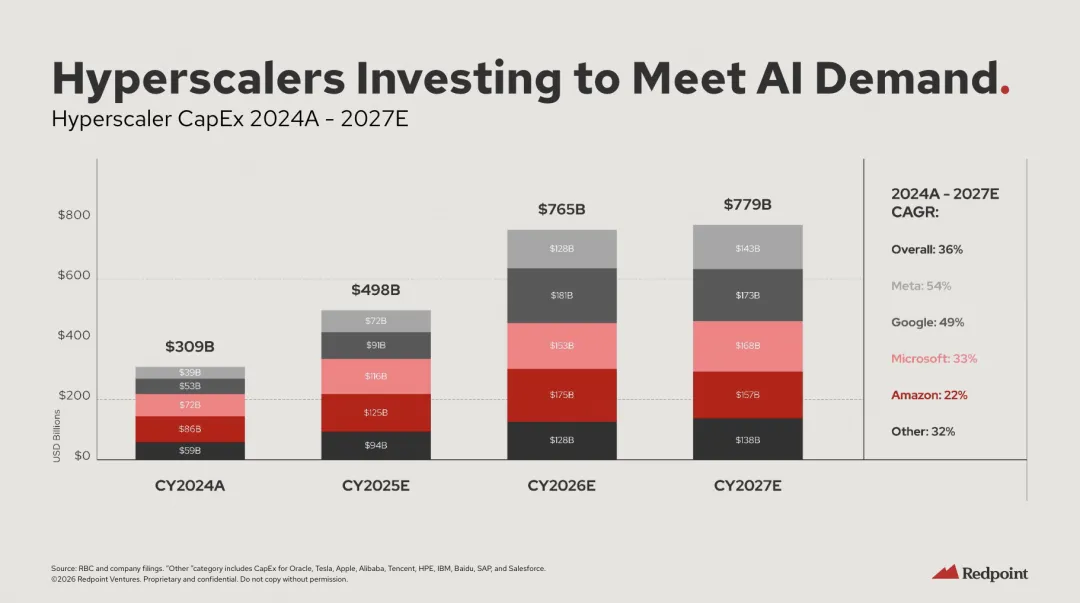

从资本投入规模来看,2000 年互联网泡沫顶峰时期,美国通信基础设施年度资本支出约 2500 亿美元;而 2026 年,仅全球超大规模云服务商的数据中心资本支出,便预计将突破 7000 亿美元。2024-2027 年,头部云服务商资本支出的复合年增长率高达 36%,其中 Meta 达 54%、谷歌达 49%,资本投入的强度与持续性远超互联网泡沫时期。

更核心的差异在于供需关系与商业化落地。2000 年的互联网泡沫中,运营商投机性铺设的光纤网络利用率不足 3%,供给严重超出市场需求,最终引发全行业的产能出清与估值崩塌;而当下的 AI 建设中,超 90% 的新增算力产能已被提前预定,全球数据中心空置率接近零。电力、土地、网络互联的物理稀缺性,从根本上杜绝了投机性建设的可能,超大规模厂商的每一笔投入,都对应着真实存在的 AI 算力需求。商业化层面,OpenAI 与 Anthropic 两家头部大模型厂商,各自的年化经常性收入(ARR)已突破 200 亿美元;英伟达当前每股收益达 4.06 美元,远超 2000 年思科 0.37 美元的峰值水平。从用户规模来看,互联网商业化四年后全球用户仅 7000 万,而 ChatGPT 发布四年后,月活跃用户已突破 10 亿,技术渗透的速度与广度均创下科技革命的新纪录。

融资结构的差异,更印证了本轮 AI 浪潮的健康度。互联网泡沫时期,行业扩张主要依赖债务融资,高杠杆最终成为泡沫破裂的导火索;而当下的 AI 基础设施建设,资金主要来自企业的经营现金流,资本投入与商业化能力形成了正向循环。这意味着,本轮 AI 革命并非建立在资本投机之上,而是技术突破、需求爆发与商业闭环共同驱动的真实产业升级。

二、SaaS 行业的至暗时刻:估值崩塌背后的范式瓦解

与 AI 基建的繁荣形成鲜明对比的,是传统 SaaS 行业正在经历的前所未有的危机。报告数据显示,2026 年年初至今,标普 500 软件板块累计跌幅达 20%,在所有行业中垫底,资金正大规模逃离软件板块。估值层面,美股上市 SaaS 企业的远期(NTM)收入中位数倍数,已从历史峰值 25 倍暴跌至 4.1 倍,创下近二十年的历史低位。

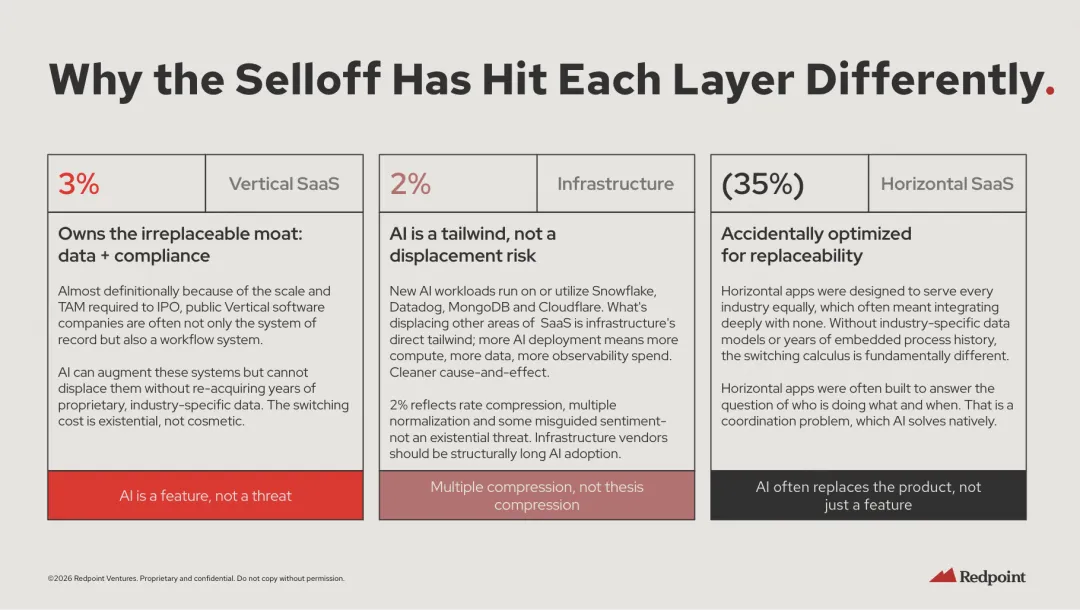

这场估值崩塌并非全行业的无差别冲击,而是呈现出极致的结构性分化。报告数据显示,近一年来,垂直 SaaS 板块累计涨幅达 3%,基础设施软件板块涨幅 2%,而通用型 SaaS 板块跌幅高达 35%。分化的底层逻辑,在于 AI 对不同类型软件企业护城河的冲击程度截然不同。

垂直 SaaS 企业的核心护城河,是行业专属的合规体系与沉淀多年的业务数据。作为行业核心的业务系统与数据记录载体,AI 只能作为功能增强其能力,而无法在不重构行业数据与流程的前提下实现替代,其极高的替换成本构成了天然的安全垫。基础设施软件则成为了 AI 时代的 “卖铲人”,AI 模型的训练、部署与运行,高度依赖 Snowflake、Datadog、MongoDB 等基础设施厂商的产品,AI 渗透率越高,基础设施的需求便越旺盛,行业逻辑不仅未被颠覆,反而迎来了新的增长红利。

而通用型 SaaS 企业,恰恰踩中了 AI 时代的致命短板。这类产品为了服务全行业,并未深度绑定任何行业的专属数据与业务流程,其核心解决的跨部门协同、流程管理等需求,恰恰是大模型最擅长解决的问题。AI 不再是为其新增功能,而是直接替代了产品本身,这也是市场对其失去信心的核心原因。

更深层次的危机,在于 SaaS 企业的终值定价逻辑被彻底颠覆。报告指出,在典型的 SaaS 企业现金流折现(DCF)模型中,85%-95% 的企业价值来自终值,仅有不到 5% 的价值来自短期业绩。当下投资者质疑的,并非企业下个季度的业绩能否超预期,而是在 AI 重构的商业世界里,这些企业现有的增长速率、利润率与护城河,是否还能长期存续。市场定价已经反映了最悲观的预期:模型显示,上市软件企业的隐含长期增长率,已从三个月前的 4.7% 暴跌至 1.1%,相当于投资者默认这些企业的长期增长已接近归零。

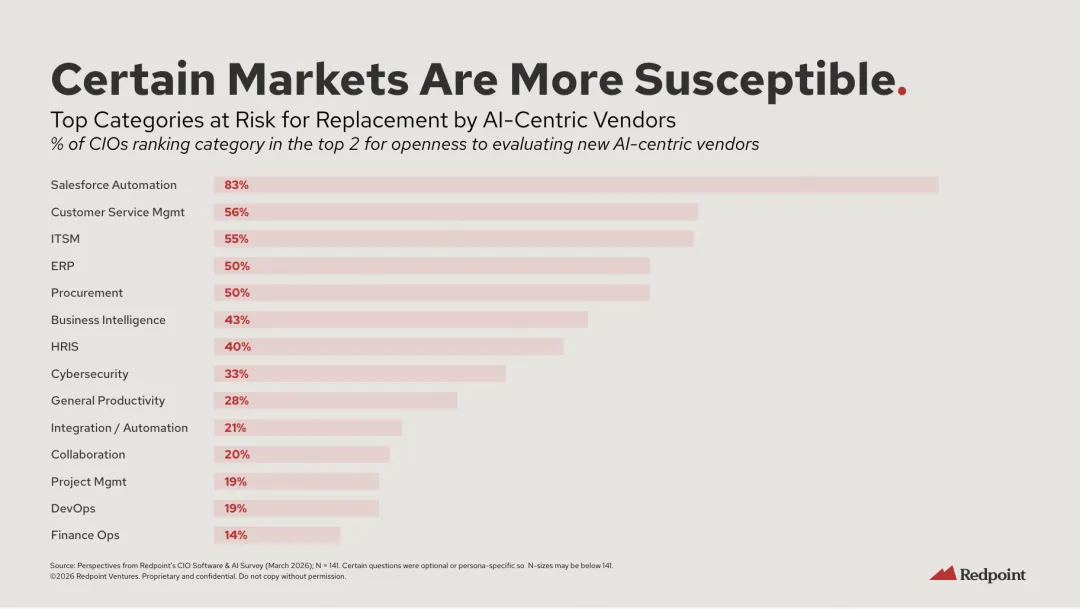

需求端与留存端的双重挤压,进一步加剧了行业的困境。红点创投的 CIO 调研显示,54% 的企业 CIO 正在推进软件供应商整合,45% 的 AI 预算直接替代了原有的软件采购预算,仅有 3% 的 CIO 认为 AI 会带来软件供应商数量的增加。客户服务管理、财务运营、项目管理等通用型 SaaS 品类,已有超 20% 的 CIO 在过去一年认真考虑替换现有供应商。与此同时,延续十余年的按席位定价模式正在瓦解,超 46% 的 CIO 认为,未来按使用量、按业务结果付费的模式将成为主流,传统 SaaS 的收入模型根基正在被动摇。

三、生存与突围:AI 时代软件企业的重构之路

面对 AI 的冲击,报告并未给出 “躺平” 的结论,而是清晰指出:AI 并非软件行业的终点,而是行业重构的新起点,企业的命运最终取决于自身的转型选择。

报告通过对比传统软件企业与 AI 原生企业的核心差异,揭示了 AI 时代商业逻辑的根本变化。从组织架构来看,传统软件企业偏好 “有成熟经验” 的管理团队,而 AI 原生企业需要的是秉持第一性原理、快速迭代的决策者;从产品研发来看,传统软件是客户需求驱动的 “按需求定制”,而 AI 原生企业是模型能力驱动的 “超前布局”;从盈利模型来看,传统软件企业毛利率可达 75%-85%,而 AI 原生企业规模化后毛利率在 50%-70%;从定价模式来看,传统软件依赖可预测的按席位收费,而 AI 原生企业仍在探索按使用量、按业务结果的定价模式。

这一系列差异的核心结论是:AI 不是软件产品的一个新增功能,而是一场堪比从本地部署到云迁移的架构级革命。上一轮云迁移的历史已经证明,主动拥抱转型的微软、Adobe 实现了市值的跨越式增长,而迟疑、抗拒的 IBM、Oracle 则长期掉队,市场份额持续流失。报告特别提醒,AI 模型的迭代速度远快于当年的云计算,这场转型的时间窗口会更短,对企业决策的执行力要求更高。

对于现有软件企业,报告提出了 “重新创业” 的转型核心,具体落地分为两大路径。第一条路径是全面拥抱 AI 原生,彻底打破原有产品的路径依赖:在战略上,假设现有业务可能归零,摆脱历史包袱重新思考 AI 时代的产品价值;在执行上,将 AI 路线图纳入董事会常设议程,按季度考核落地进度;在产品上,重新审视核心业务流程,用 AI 重构而非简单增强工作流;在商业上,积极试点与 AI 价值匹配的新型定价模式。第二条路径是探索战略替代方案,在估值持续压缩前主动求变:积极推进并购整合,评估团队、客户与数据资产的并购价值;用 AI 快速提升运营效率与现金流水平;将战略规划周期从 1-3 年缩短至 6-12 个月,以极致的执行力应对行业的快速变化。

针对市场热议的 “自建替代采购”“初创企业颠覆行业” 等担忧,报告也给出了理性的回应。尽管 AI 将软件开发成本从 2015 年的 6 个月 50 万美元降至 2026 年的 6 小时 50 美元,但企业自建的综合成本仍远超采购成熟产品。以 Slack 为例,1000 人规模企业采购年均成本约 22 万美元,而自建的年均成本超 200 万美元,且需要承担合规、安全、运维、技术债务等一系列隐性成本,性价比远低于采购。而 AI 原生初创企业,也并非与行业巨头正面硬刚,而是选择两条差异化路径:一是在现有巨头的系统之上搭建 AI 层,掌握智能价值而非数据所有权;二是针对巨头服务不足的中小企业市场,打造轻量化、低成本的 AI 原生产品,自下而上实现颠覆。

四、投资新范式:一级市场的 AI 热潮与布局逻辑

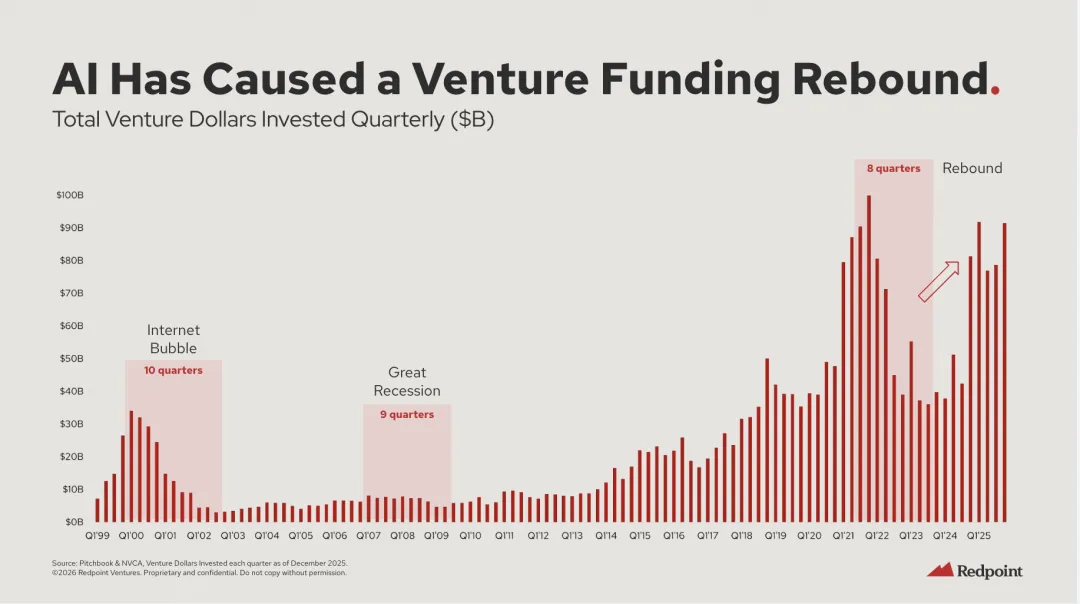

与二级市场软件板块的萧条形成鲜明对比的,是一级市场 AI 投资的空前繁荣。报告数据显示,AI 直接带动了全球风险投资的反弹,AI 原生项目已占据新增风险投资交易的绝大多数,成为绝对的投资主线。

当下的一级市场正在发生结构性的变化,晚期私募市场已成为 “新的公开市场”。数据显示,近年来估值 10 亿美元以上的大额融资交易中,私募交易的数量远超 IPO;年收入 1 亿美元以上的美国企业中,86% 为非上市企业,私募市场已成为成熟科技企业的主要融资与交易场所。与此同时,风险投资资金正加速向头部项目集中,2025 年,软件风投领域前 20 大交易的金额占比达 44%,其中前 5 大交易占比就达 31%。

AI 也彻底改写了科技企业的成长曲线。报告统计显示,2000 年之前,科技企业达到 500 亿美元估值的中位时间为 25 年;2000 年代,这一数字缩短至 16 年;而 2010 年之后的新经济企业,达到 500 亿美元估值的中位时间仅 9 年,其中 Anthropic、Cursor 仅用 4 年,xAI 更是仅用 1 年便实现了这一目标,AI 技术让企业的价值成长速度达到了前所未有的水平。

针对市场热议的 “一级市场估值泡沫”,报告给出了截然不同的结论。从表面数据来看,2026 年年初,私募市场 B、C 轮软件企业的 ARR 中位数倍数达 61.1 倍,而公开市场高增长软件企业的 LTM 收入倍数仅 9.7 倍,私募市场看似较公开市场溢价 528%。但调整增长速率后,结论完全反转:私募 B、C 轮企业的年化营收增速中位数达 640%,而公开市场高增长软件企业仅 29%;增长调整后,私募市场的估值倍数仅 0.05 倍,公开市场达 0.37 倍,私募市场较公开市场折价 86%。这意味着,剔除增长差异后,一级市场的 AI 企业估值并非高不可攀,反而具备显著的性价比。

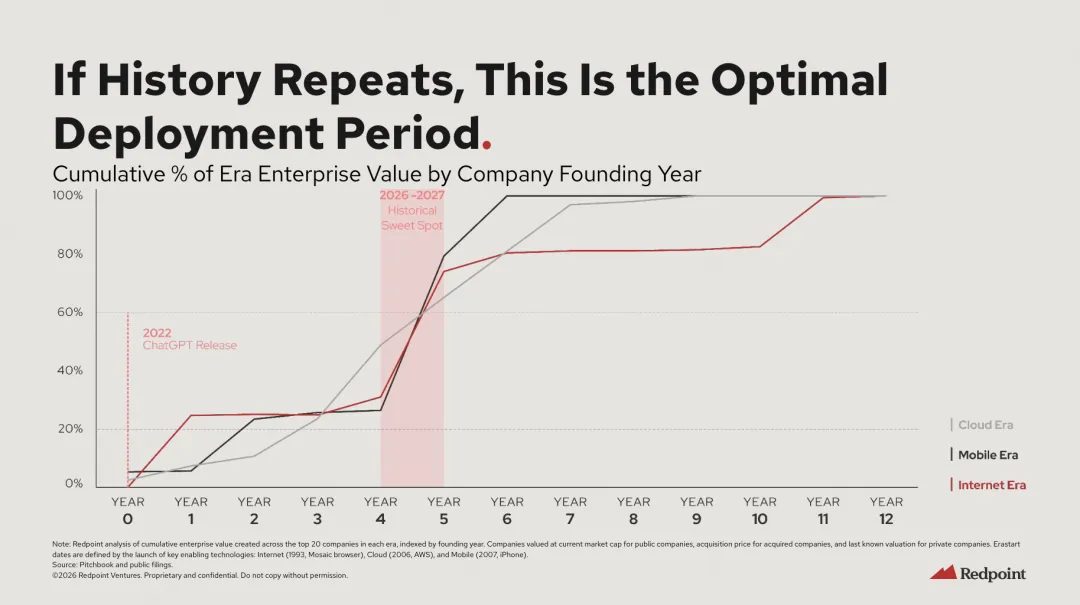

报告同时提醒,当下的 AI 投资难度已达到历史高位。融资轮次的间隔持续缩短,大额融资往往在数日内便完成交割,人才争夺日趋激烈;几乎所有 AI 细分赛道都已出现数十家初创企业与行业巨头同台竞争,技术本身不再是核心壁垒,商业化执行与市场拓展能力成为企业胜出的关键;早期项目的估值门槛持续抬升,对企业的增长速度提出了极致的要求。而历史规律显示,互联网、云计算、移动互联网三轮技术变革中,行业长期的赢家大多诞生于核心技术发布后的第 4-5 年。ChatGPT 发布于 2022 年 11 月,2026-2027 年正是布局长期优质标的的黄金窗口期,这也是当下一级市场投资热潮的核心底层逻辑。

五、结语:确定性与不确定性中的行业未来

报告最终以 “坚定的信念与清醒的认知”,总结了 AI 时代软件行业的未来。在充满变化的市场中,有四大核心趋势是确定无疑的:其一,AI 打开的市场空间是客观存在的,美国专业劳动力市场规模超 6 万亿美元,即便仅 5% 的 AI 渗透率,也能超过现有美国软件市场的整体规模,行业的天花板远未触及;其二,应用层的价值永远存在,历经互联网、移动互联网、云计算三轮平台迁移,应用层始终是价值创造的核心环节,赢家会更迭,但机会永远存在;其三,增长调整后,一级市场的 AI 企业估值具备合理性,并非市场传言的非理性泡沫;其四,当前正是 AI 行业长期赢家诞生的黄金窗口,当下的布局将决定未来十年的行业格局。

与此同时,行业仍存在诸多无法预测的不确定性:哪些软件品类会被 AI 最快替代?哪些传统企业能成功完成 AI 转型?二级市场的软件板块何时会迎来估值修复?大模型厂商是否会向上全面渗透应用层,重构行业的价值分配?这些问题,只能交给时间与市场来回答。

这场 AI 技术革命,从来不是软件行业的终点,而是行业新一轮创新的起点。旧的范式正在瓦解,新的规则正在建立,无论是上市巨头还是初创企业,唯有跳出路径依赖,以架构级的变革拥抱 AI,守住数据与场景的核心护城河,才能在这场产业变革中站稳脚跟,抓住 AI 时代的全新机遇。