夜雨聆风

夜雨聆风

群核科技:国内空间设计软件行业龙头的上市研报

作为国内空间设计软件行业龙头,群核科技凭借23.2%的市场份额稳居行业第一,是“杭州六小龙”中首家登陆资本市场的企业,更斩获“全球空间智能第一股”称号,在空间智能赛道具备先发优势与深厚技术、数据壁垒,行业领军地位稳固。

研报正文

一、公司概况

1.1 发展历程

群核科技成立于2011年,总部坐落于杭州,由黄晓煌、陈航、朱皓三位浙江大学校友联合创立,核心创始团队具备顶尖的技术背景与产业经验:

董事长黄晓煌曾任职于英伟达、微软亚洲研究院,深度参与CUDA相关技术开发。

CEO陈航曾就职于美国国家超级计算应用中心、亚马逊,

CTO朱皓拥有AMD、VMware任职经历。

三人深耕GPU、云计算、计算机图形学领域多年,为公司技术发展奠定了坚实根基。

公司自成立之初,便锁定“空间设计”与“空间智能”核心赛道,以家居设计SaaS工具“酷家乐”为切口,切入万亿级家居家装市场,逐步构建起自身的技术壁垒与市场优势。

回望公司发展历程,关键节点清晰勾勒出其从工具型企业向平台型、生态型科技公司蜕变的轨迹:

2011年公司正式成立,率先围绕云端GPU集群展开前瞻性技术探索,抢占行业技术先机。

2013—2021年,公司迎来资本密集加注期,先后完成11轮融资,吸引IDG资本、纪源资本、顺为资本、高瓴创投、经纬创投等一线投资机构入局,累计融资金额约2.95亿美元,投后估值一度攀升至22亿美元,成长为行业头部独角兽。

2021年,公司启动赴美纳斯达克上市计划,彼时估值超20亿美元,被市场誉为“3D云设计第一股”,后受中概股监管环境变化影响,主动终止上市进程。

2021—2022年,国内房地产行业进入调整周期,公司果断启动第二曲线布局,跳出单一家居设计工具范畴,向3D内容创作、智能设备训练、工业数字孪生等多元空间智能场景延伸,完成业务战略升级。

2025年2月,公司正式向港交所递交上市申请,重启资本化征程。

2025年8月,更新招股书并实现上半年扭亏为盈,释放积极经营信号。

2025年12月,举办酷+大会,重磅发布Aholo空间智能开放平台,明确向“空间智能基础设施提供商”全面转型。

2026年3月,顺利通过港交所上市聆讯。

2026年4月9日,正式启动全球招股,进入上市最后冲刺阶段。

1.2 股权与治理

股权结构方面,IPO前三位创始人形成稳固的控股格局,黄晓煌、陈航、朱皓分别持股,合计持股比例约30.72%,牢牢把握公司发展决策权,保障战略落地的连贯性与稳定性。

公司治理结构秉持扁平化理念,管理决策高效灵活,核心管理层均为技术与产业复合型人才,能够精准把握行业趋势与技术方向。

截至招股书披露日,公司在职员工规模超1500人,其中研发人员占比位居首位,持续加码技术创新与产品迭代。

合规层面,公司已顺利获得中国证监会境外发行上市备案,完全符合港股上市相关监管要求,为本次IPO扫清合规障碍。

1.3 上市进程与融资情况

本次群核科技港股IPO招股期为2026年4月9日至4月14日,预计4月17日正式挂牌交易。t

全球发售结构上,本次共计发行约1.61亿股股份,其中香港公开发售1606.2万股,占全球发售总量的10%;国际发售1.45亿股,占比90%,同时授予联席保荐人15%超额配股权,保障上市后股份流通与市场稳定。

本次募集资金净额将实行精细化分配,30%用于国际市场扩张,深耕日韩、东南亚等重点区域;20%用于现有产品功能迭代与新产品研发;20%投入国内销售渠道拓展与市场品牌推广;20%用于核心技术研发与基础设施建设;剩余10%用作日常营运资金,全方位支撑公司业务扩张与战略落地。

回顾公司资本历程,自2021年E+轮融资后,公司未再进行新增股权融资,本次港股IPO成为其打通资本市场融资通道、补充长期发展资金的关键节点,也为公司全球化布局、空间智能技术研发提供充足的资本保障。

二、行业地位与市场格局

2.1 市场地位

根据国际权威咨询机构弗若斯特沙利文的行业报告,按2024年营业收入计算,群核科技以23.2%的市场份额,稳居中国空间设计软件市场首位,成为行业绝对领军者。

旗下核心产品酷家乐平台,经过多年深耕,已成长为全球最大的空间设计平台,积累了海量用户与行业资源,形成了强大的品牌影响力与用户粘性。

在区域科技产业版图中,群核科技凭借硬核的技术实力与创新能力,与游戏科学、深度求索、宇树科技、云深处科技、强脑科技并称为“杭州六小龙”,代表着杭州硬科技、人工智能领域的顶尖力量,而本次成功上市,也让其成为“杭州六小龙”中首家实现资本化的企业,为区域科技企业登陆资本市场树立了标杆。

2.2 行业赛道分析

从细分赛道来看,群核科技最初聚焦的空间设计软件市场,整体规模相对有限,2024年中国空间设计软件市场规模仅占中国整体软件市场的4.4%,行业增长天花板明显。

但公司凭借前瞻性的战略眼光,提前布局业务转型,逐步从传统空间设计软件提供商,升级为覆盖多场景的空间智能服务提供商,业务版图延伸至具身人工智能训练、工业数字孪生、电商产品展示、影视虚拟内容创作等新兴领域,将目标市场从百亿级空间设计市场,拓展至千亿级空间智能赛道,彻底打开了长期成长空间。

从行业发展趋势来看,随着AI技术从二维数字世界向三维物理世界加速演进,空间智能、世界模型成为AI产业的下一个核心风口,物理世界与数字世界的深度融合成为必然趋势,群核科技的战略转型,恰好卡位这一行业核心赛道,具备显著的先发优势。

2.3 竞争格局

在国内空间设计软件领域,群核科技处于绝对领先地位,超五分之一的市场份额让其甩开一众竞争对手,形成双寡头竞争格局,与行业第二名拉开明显差距,在技术、用户、数据等方面构建起深厚壁垒。

而在更广阔的AI云服务与空间智能赛道,公司面临的竞争环境更为复杂,阿里云、华为云、腾讯云等大型云厂商,凭借算力、资金、渠道等优势,存在跨界布局的潜在竞争压力。

但群核科技的核心差异化竞争力十分突出,公司深耕行业十余年,沉淀了海量物理正确的三维空间数据,同时掌握自主研发的GPU渲染技术、云原生架构技术,形成了难以复制的技术与数据双重壁垒。

相较于通用云厂商,公司更懂空间智能场景的实际需求,能够提供更精准、更专业的解决方案,在垂直领域具备不可替代的价值,这也是其能够在激烈竞争中持续突围的核心所在。

三、财务状况分析

3.1 收入增长

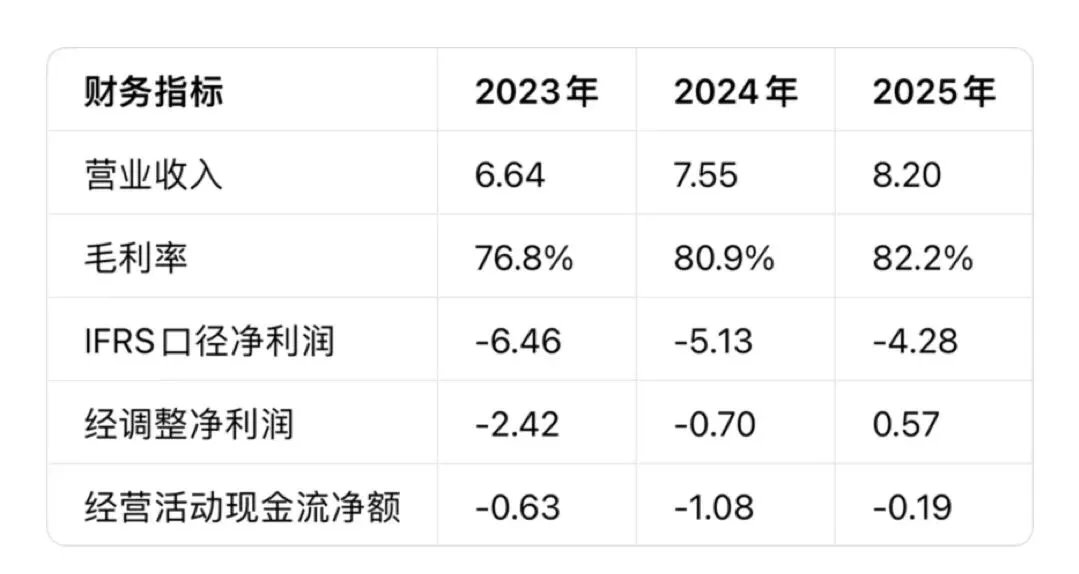

2023年至2025年,群核科技营收实现持续稳健增长,业绩表现稳步提升:2023年营业收入6.64亿元,2024年增长至7.55亿元,同比增速13.8%;2025年进一步攀升至8.20亿元,同比增长8.6%,虽增速有所放缓,但在行业整体承压的背景下,仍保持正增长态势,展现出较强的经营韧性。

盈利质量方面,公司毛利率实现连续三年攀升,从2023年的76.8%提升至2024年的80.9%,2025年再增至82.2%,处于SaaS行业顶尖水平,核心得益于公司规模效应显现、云服务采购成本优化、技术升级带来的运营效率提升,以及精细化成本管控策略的落地。

亏损层面,公司按国际财务报告准则(IFRS)口径的年内净亏损持续收窄,2023年净亏损6.46亿元,2024年收窄至5.13亿元,2025年进一步降至4.28亿元,三年累计亏损15.87亿元,亏损幅度逐步收窄,经营状况持续改善。

3.2 盈利能力转折

2025年是群核科技发展历程中的关键盈利拐点之年,全年经调整净利润达5710万元,首次实现盈利,成功跨过盈亏平衡点,标志着公司核心业务进入可持续盈利的新阶段。

早在2025年上半年,公司经调整净利润就已达到1783万元,提前实现扭亏为盈,为全年业绩转正奠定基础。

需要说明的是,IFRS口径下2025年公司仍录得净亏损4.28亿元,主要是由于股权激励、可转换可赎回优先股公允价值变动等非现金、非经营性项目影响,剔除相关因素后,公司核心经营业务的盈利能力已得到实质性改善。

同时公司也在招股书中提示,为进一步推进产品升级、拓展新垂直行业与全球市场,未来仍将持续加大资源投入,预计2026年可能继续录得IFRS口径净亏损,但经调整净利润有望持续优化,盈利质量将逐步提升。

3.3 收入结构

目前公司收入结构以软件订阅服务为核心支柱,2025年约96.9%的收入来自空间设计软件订阅费,其中绝大部分由核心产品酷家乐贡献,订阅制模式带来了稳定、可持续的现金流,保障了公司日常经营与研发投入。

客户结构方面,企业客户是核心收入来源,2023年至2025年,企业客户数量从41070家增长至47416家,客户规模持续扩大,对应贡献的订阅收入占比分别为87.0%、85.3%及84.2%,虽占比略有下滑,但依旧占据主导地位,且大客户付费能力与续约率保持高位。

海外业务成为公司新的增长亮点,2025年海外业务收入同比增长28%,占总营收比例提升至约10%,随着公司全球化战略持续推进,海外市场有望成为拉动营收增长的第二曲线,进一步优化收入区域结构。

3.4 现金流与负债

现金流方面,公司主营业务尚未形成稳定的现金造血能力,2023年至2025年经营活动产生的现金流量净额连续为负,分别为-0.63亿元、-1.08亿元和-0.19亿元,主要是由于公司前期持续加大研发、市场投入,以及业务扩张带来的运营支出增加。

资产负债结构上,截至2025年末,公司总资产5.51亿元,总负债47.35亿元,账面杠杆水平相对较高,但深入拆解负债结构可见,大部分负债并非传统有息负债,而是与历史融资条款中优先股赎回权等相关的特殊负债。

待公司上市成功后,上述融资相关特殊权利将即刻失效,相关负债将转为权益,公司债务结构将得到大幅优化,资产负债率将回归合理水平,财务风险将显著降低。后续随着业务盈利持续释放、经营现金流逐步改善,公司财务状况将进一步向好。

四、产品矩阵

4.1 酷家乐(核心产品)

酷家乐是群核科技的核心基石产品,定位为云原生空间设计平台,依托自主研发的云端GPU渲染技术,具备快速拖放式3D设计、即时高清渲染、BIM数字化施工等核心功能,能够高效满足家居、家装、建筑等领域的设计需求,彻底颠覆了传统设计软件操作复杂、本地算力要求高的痛点。

截至2025年6月30日,酷家乐平台已积累超4.41亿个3D模型、超5亿个结构化3D空间场景,成为全球规模最大的空间设计素材与场景数据库,服务超43.3万名个人客户和4.7万名企业客户,采用SaaS订阅模式运营,客户覆盖家居品牌厂商、装修公司、独立设计师等全产业链群体。

4.2 Coohom(海外版)

Coohom作为酷家乐的海外专属版本,是公司推进全球化战略的核心载体,目前已在全球200多个国家和地区落地应用,凭借轻量化、高效率、AI赋能的核心优势,快速打开海外市场,获得全球中小设计师、跨境电商企业的认可。

公司将海外市场拓展重心放在日本、韩国及东南亚等家装、电商产业发达的区域,依托本地化运营与产品优化,持续提升海外市场渗透率,随着海外业务投入加大,Coohom有望成为公司业绩增长的重要引擎。

4.3 SpatialVerse(空间智能平台)

SpatialVerse是公司布局空间智能领域的核心产品,面向室内环境AI开发的新一代空间智能解决方案,能够构建高度逼真、物理规则正确的合成虚拟数据集,为AI模型训练提供极致仿真的虚拟环境。

该平台可有效赋能智能机器人、AR/VR系统、具身人工智能等领域,帮助相关企业降低AI训练成本、提升模型认知与交互能力。

2025年该平台已收获16名行业客户,实现业务收入520万元,先后与智元机器人、银河通用、穹彻智能等头部具身智能企业达成深度合作,商业化落地进程持续加快。

4.4 新产品系列(2025—2026年)

2025年以来,公司持续加码新产品研发,推出一系列空间智能创新产品,完善全场景产品矩阵:

Aholo空间智能开放平台,整合空间重建、生成、编辑与理解等核心底层能力,以基础设施形式向行业开放,助力AI技术与物理世界深度融合;

空间语言模型SpatialLM与空间生成模型SpatialGen,突破传统大模型局限,可通过视频直接生成物理正确的3D场景布局,其中SpatialLM开源后,迅速跻身HuggingFace趋势榜前三,行业认可度极高;

SpatialTwin工业AI孪生平台,聚焦具身智能时代工业场景,支持动态工业环境实时模拟与智能体规模化运行,赋能制造业数字化转型;

LuxReal 3D AI内容创作工具,面向电商、影视、广告等行业从业者,实现高效、高质量视频内容生成;

酷家乐电商棚拍产品,以虚拟摄影棚替代传统实地棚拍,帮助跨境电商企业大幅降本增效,2025年营收同比暴涨123%,成为电商服务领域的爆款产品。

五、技术研发

5.1 技术能力

群核科技构建起三大核心技术壁垒,分别是GPU基础设施、人工智能应用开发、合成数据生成能力,形成了完整的技术体系。

截至2024年12月31日,公司搭建的GPU集群,由超5400台配备定制硬件的高性能服务器组成,算力规模行业领先,2024年日均可处理710万项计算任务,支撑全球用户的实时设计、渲染需求。

公司专注于基于GPU的物理世界模拟与计算,在空间智能领域形成先发技术优势,渲染效率实现跨越式提升:2022年处理一张典型2K图像需53秒,2024年已缩短至1.2秒,远超行业平均水平,极致的技术性能为产品竞争力提供了坚实支撑。

5.2 研发投入

2023年至2025年,公司累计研发投入超10亿元,持续深耕空间智能核心技术,巩固技术领先优势。

近年来,公司通过引入AI技术辅助研发,大幅提升开发效率与生产力,研发团队技术迭代速度显著加快。

值得关注的是,在AI技术赋能下,公司研发开支实现优化管控,从2022年的4.38亿元逐年下降至2024年的3.37亿元,实现了“研发效率提升、研发成本优化”的双重目标,同时并未放缓技术创新与产品迭代节奏,彰显了公司成熟的研发管理能力。

5.3 空间智能业务飞轮

基于多年技术与产品积累,公司成功构建“空间编辑工具—空间数据—空间大模型”的闭环业务飞轮,推动自身从云原生空间设计软件提供商,向空间智能基础设施服务商彻底转型。

其核心逻辑在于:酷家乐、Coohom等空间编辑工具,吸引海量用户使用,持续沉淀物理正确的三维空间数据;海量高质量数据为空间大模型训练提供核心原料,驱动模型性能持续优化;升级后的空间大模型反哺工具产品,提升产品功能与用户体验,进一步吸引用户、沉淀数据,形成正向循环、持续迭代的增长模式,不断强化公司核心竞争力。

5.4 技术生态与合作

公司秉持开放共赢的理念,积极推进空间智能技术生态建设,2025年正式宣布系统性开放底层空间智能核心能力,立志成为AI时代空间智能领域的“卖水人”,赋能全行业发展。

目前,公司已与智元机器人、银河通用、PICO、禾赛科技、杭叉集团、华策影视、遨森电商等各行业龙头企业建立深度战略合作,推动空间智能技术在室内设计、电商、具身智能、影视、XR、工业物流等多元场景落地,构建起完善的产业生态体系,进一步拓宽业务边界。

六、生产基地与基础设施

作为典型的软件与SaaS服务企业,群核科技不存在传统实体生产制造基地,其核心“生产设施”是自主搭建的云端GPU基础设施与强大的数据处理、存储能力。

公司依托超5400台高性能GPU服务器组成的云端集群,实现全球用户的实时设计、渲染、数据计算需求,通过云原生架构,打破地域与设备限制,用户无需依赖高端本地硬件,随时随地即可使用公司产品与服务。

公司总部位于杭州拱墅区余杭塘路莱茵矩阵国际,承担核心研发、全球运营、战略管理等职能,依托杭州优质的科技人才资源与产业环境,持续推进技术研发与业务扩张,实现轻资产、高效率的运营模式。

七、未来规划与发展战略

7.1 空间智能战略升级

2025年底,群核科技正式官宣战略升级,全面向“空间智能基础设施提供商”转型,聚焦AI时代物理世界与数字世界融合的核心需求,致力于成为空间智能领域的“卖水人”。

公司CEO陈航明确表示,AI加速迈向三维物理世界,行业最需要的是底层技术支撑,群核科技不仅要实现视觉层面的真实感设计,更要提供物理正确、具备实用价值的三维空间数据与基础设施能力,解决行业核心痛点。

这一战略定位,精准卡位AI产业下一轮增长风口,为公司长期发展打开了全新想象空间。

7.2 全球化扩张

全球化布局是公司未来核心发展战略之一,也是本次IPO募资的重点投向。目前公司海外版产品Coohom已覆盖全球200多个国家和地区,海外收入占比仅10%,市场增长潜力巨大。

公司CFO沈倍在上市发布会上明确,未来将重点深耕日本、韩国及东南亚市场,通过本地化产品优化、渠道建设、品牌推广,快速提升海外市场份额,推动海外业务收入持续高增长,逐步实现从国内头部企业向全球空间智能龙头企业的跨越。

7.3 产品与技术创新

产品与技术创新是公司发展的核心驱动力,未来公司将持续聚焦四大创新方向:

一是持续升级Aholo空间智能开放平台,全面对外开放空间重建、生成、编辑、理解等核心能力,打造行业通用基础设施;

二是深化SpatialLM、SpatialGen空间大模型的研发与场景应用,突破3D空间AI技术瓶颈;

三是加速SpatialTwin工业AI孪生平台在制造业、机器人领域的商业化落地;

四是优化酷家乐AI智能设计平台,推出更多轻量化、高效能功能,进一步渗透中小企业与个人设计师市场,其中5分钟生成全屋空间设计方案的功能,已成为抢占市场的核心利器。

7.4 客户生态与场景拓展

公司将持续突破原有家居设计场景,推动空间智能技术向多元场景延伸:

巩固室内设计核心基本盘,持续提升市场占有率;

发力电商产品展示场景,推动电商棚拍业务持续高速增长;

深化具身智能训练领域合作,为机器人企业提供虚拟训练底座;

联合华策影视打造影视虚拟片场,赋能影视内容创作;

与杭叉集团合作落地智能物流解决方案,拓展工业数字孪生场景,构建全场景、多元化的客户生态体系。

7.5 IPO募资用途

根据招股书披露,本次IPO募集资金净额将实行精准分配:

30%用于国际市场扩张,包括海外团队建设、渠道拓展、本地化运营;

20%用于现有产品功能升级与新产品研发,持续完善产品矩阵;

20%用于国内市场销售渠道拓展与品牌推广,提升市场渗透率;

20%投入核心技术研发与GPU基础设施升级,巩固技术壁垒;

剩余10%用作营运资金,保障公司日常经营与业务周转,全方位支撑公司战略落地。

八、核心竞争力分析

8.1 先发优势与数据壁垒

群核科技深耕空间设计与空间智能领域超14年,凭借先发优势,沉淀了行业独一无二的数据资产:超4.41亿个结构化3D模型、超5亿个物理正确的3D空间场景,形成了难以复制、难以逾越的数据壁垒。

在AI时代,高质量的三维空间数据是训练空间大模型、赋能物理AI的核心资源,且数据积累需要长期的用户沉淀与场景打磨,竞争对手短期内无法追赶,这成为公司最核心的竞争优势。

8.2 技术护城河

公司自主研发的GPU渲染技术、空间智能算法、云原生架构,构建起坚固的技术护城河。超5400台高性能GPU服务器组成的算力集群,行业顶尖的图像渲染效率,以及持续迭代的空间AI大模型技术,让公司在垂直领域具备领先的技术实力。

相较于竞争对手,公司实现了“算力+算法+数据”的三位一体技术布局,技术落地性、场景适配性更强,能够持续推出满足市场需求的产品与解决方案。

8.3 客户基础与粘性

截至2025年末,公司已积累超4.7万家企业客户、超43万名个人客户,客户覆盖家居、家装、建筑、电商、机器人等多个行业,客户基础扎实且多元化。

客户留存数据显示,企业客户、大客户及个人客户的净收入留存率分别为101.6%、110.0%以及92.3%,尤其是大客户留存率远超100%,体现出极强的客户粘性与续费率,客户对公司产品形成高度依赖,为营收稳定增长提供了坚实保障。

8.4 战略定位优势

公司从单一空间设计工具,向空间智能基础设施提供商的战略升级,精准踩中AI产业发展趋势,卡位物理世界与数字世界融合的核心赛道。

相较于传统家居设计软件企业,公司拥有更广阔的市场空间与成长潜力;相较于通用AI企业,公司拥有垂直场景数据与技术优势,落地能力更强,这种差异化战略定位,让公司在资本市场具备更高的估值溢价与成长预期。

九、上市前景综合研判

9.1 利好因素

群核科技本次港股IPO具备多重核心利好,支撑其上市前景:

其一,2025年公司经调整净利润成功转正,实现盈利拐点,经营质量大幅提升,有效增强资本市场信心;

其二,基石投资者阵容豪华,汇聚知名保险、基金机构与产业龙头,大额基石认购彰显长线资本对公司价值的认可;

其三,“杭州六小龙第一股”“全球空间智能第一股”的双重标签,赋予公司极强的市场辨识度与品牌效应,获得资本市场高度关注;

其四,公司卡位空间智能黄金赛道,契合AI产业发展趋势,具备充足的长期成长想象空间;

其五,海外业务增速亮眼,收入占比仅10%,全球化扩张潜力巨大,有望成为新的增长引擎。

9.2 挑战因素

同时公司也面临诸多不容忽视的挑战:收入结构单一、核心业务依赖单一产品,抗风险能力较弱;营收增速放缓、客户留存率下滑,内生增长动力需进一步强化;经营现金流尚未转正、财务杠杆偏高,财务结构有待持续优化;2025年盈利依赖成本管控,盈利可持续性待验证;行业竞争加剧、下游行业周期波动,均对公司后续发展形成考验。

9.3 估值与定价

按本次IPO发售价上限7.62港元计算,公司估值约129.55亿港元,相较于2021年赴美上市时超20亿美元的估值,本次估值有所下调,但结合公司当前已实现盈利、完成战略转型、行业地位稳固等核心因素,叠加空间智能赛道的高成长性,当前估值具备一定合理性。

同时,公司作为稀缺的空间智能标的,在港股市场具备独特的估值优势,上市后若业绩持续释放,估值有望进一步修复。

9.4 综合判断

整体而言,群核科技是中国空间设计软件行业的绝对领军企业,正处于从产品型公司向平台型、生态型科技公司转型的关键阶段。公司的核心价值,在于深耕十余年积累的海量物理正确三维空间数据资产,以及围绕空间智能构建的技术、场景双重壁垒。

若能顺利推进战略转型,成功打通空间智能商业化路径,实现收入结构多元化、经营现金流转正、客户留存率回升,公司的成长天花板将彻底打开。

短期来看,公司需重点解决业务结构优化、客户留存提升、现金流改善等现实问题,保障经营稳定;长期来看,在全球AI向物理世界深度演进的产业浪潮中,群核科技占据了极具战略价值的生态位,有望成为物理AI时代的核心基础设

施提供商。

本次IPO不仅是公司发展历程的重要里程碑,更是中国空间智能赛道价值重估的重要契机,若上市后战略落地顺利、业务持续突破,公司有望长期巩固行业领先地位,释放更大的成长价值。

(注:本文数据及公司信息均来自公开资料,不构成投资建议)

关注我们,了解更多优质上市企业

微信公众号 : 上市企业研报

科技|生活|娱乐