10家AI软件估值超过SaaS板块市值总和,叙事和指标正式换代

美股Q1财报季开始了。ServiceNow发布了SaaS板块第一份财报,盘前大跌13%。难道要拉开SaaS新财季继续大跌的序幕吗?

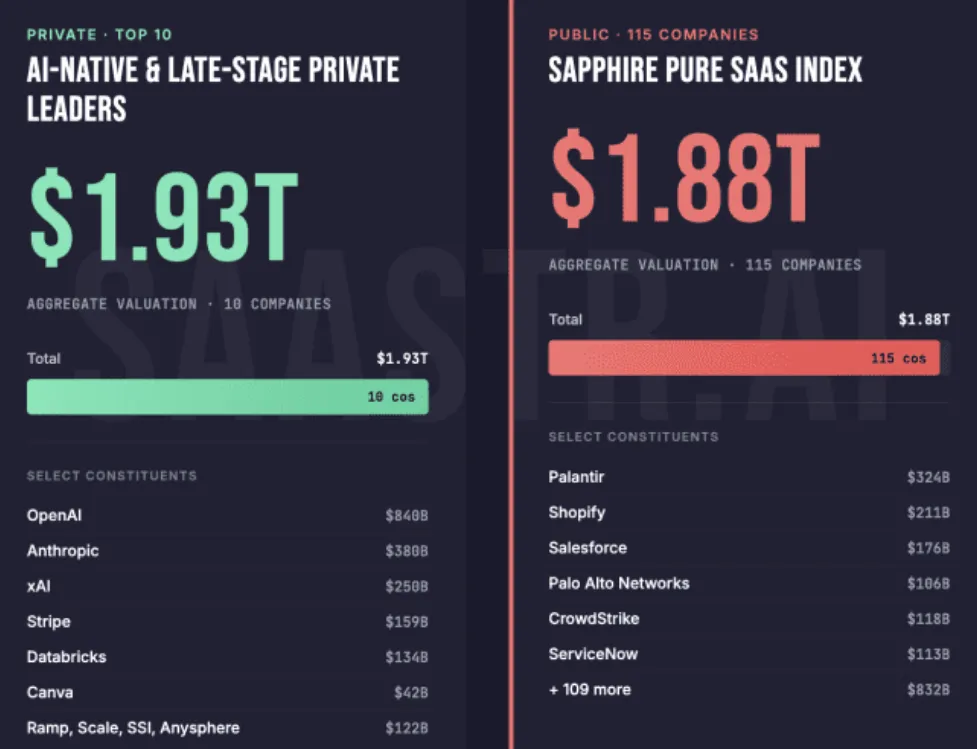

事实上,软件行业已经发生了价值分流的标志性事件:一级市场前10大软件公司的估值,超过了美股115家SaaS公司的市值总和,前者是后者的1.36倍。2025年10月至2026年2月,SaaS板块蒸发了2.4万亿美元的市值。而前10大私有软件公司总估值,已经占据了整个软件行业(一级+二级)估值总量的30%。

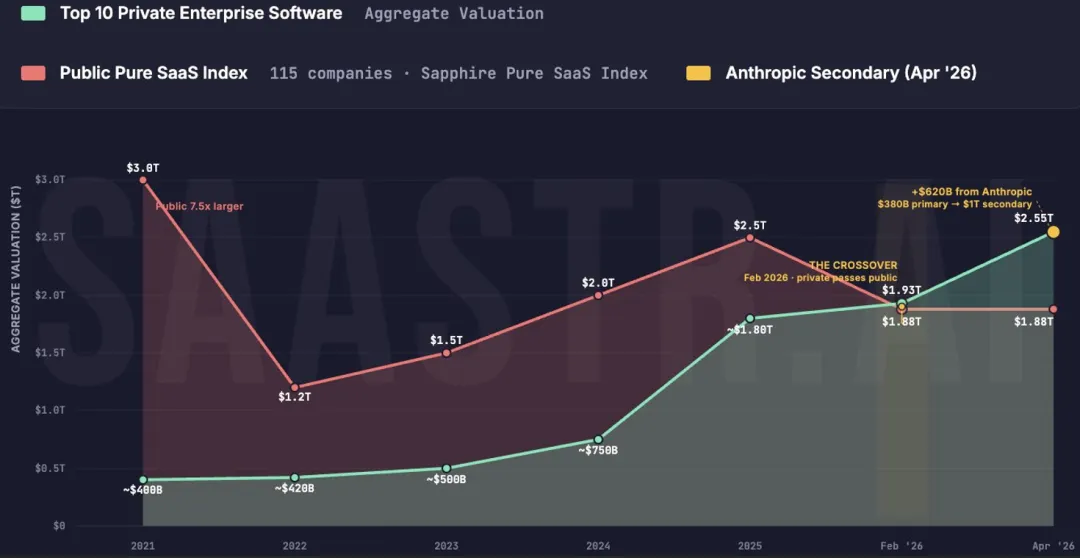

2021年,SaaS板块总市值达到3万亿美元,现在下跌至1.88万亿美元。估值倍数(NTM EV/收入)从峰值的15.2倍压缩到仅剩3.1倍,下降了80%。

2021年,前10大未上市软件公司总估值是4000亿美元,而如今已经达到1.93万亿美元。如果Anthropic估值口径按二级流通隐含估值计算,这个数字还将提升至2.55万亿美元。相当于5年间暴涨了6.4倍。

这构成了软件历史上的里程碑事件:不仅估值相对关系逆转,同时,二级SaaS公司的估值倍数也低于软件行业整体平均水平,这是近10年来首次出现,溢价彻底逆转。可以说,资金全面抛弃了传统 SaaS叙事,行业叙事彻底换代了。

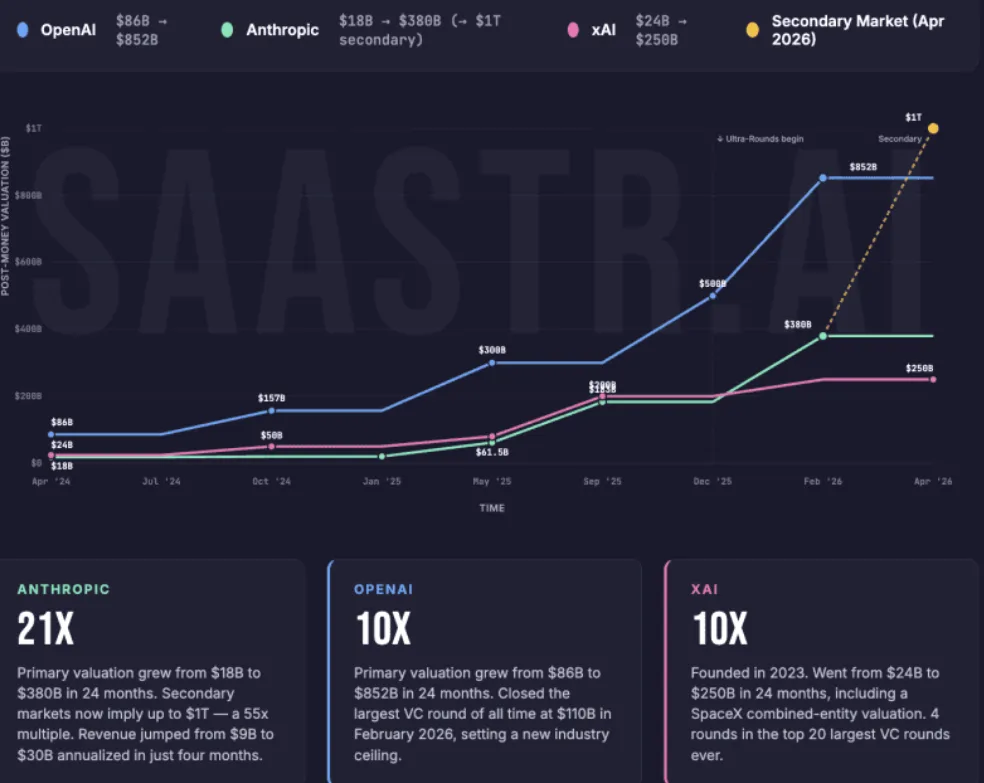

一级市场TOP10软件公司分别是:OpenAI(8400亿美元),Anthropic(一级3800 亿美元,二级1万亿美元),xAI(2500亿美元),Stripe(1590亿美元)Databricks(1340亿美元),Canva(420亿美元),Ramp、Scale AI、SSI、Cursor合计1220 亿美元。

这里面多数公司5年前都还没成立。OpenAI、Anthropic、xAI的估值在过去2年间暴涨了18倍。

通览包含一二级所有软件公司的广义软件行业,现在总估值是6.37万亿美元。随着大模型公司领跑整个私募市场,软件行业的集中度也在大幅提升。全球软件独角兽企业总估值4.12万亿美元,CR5高达43%。

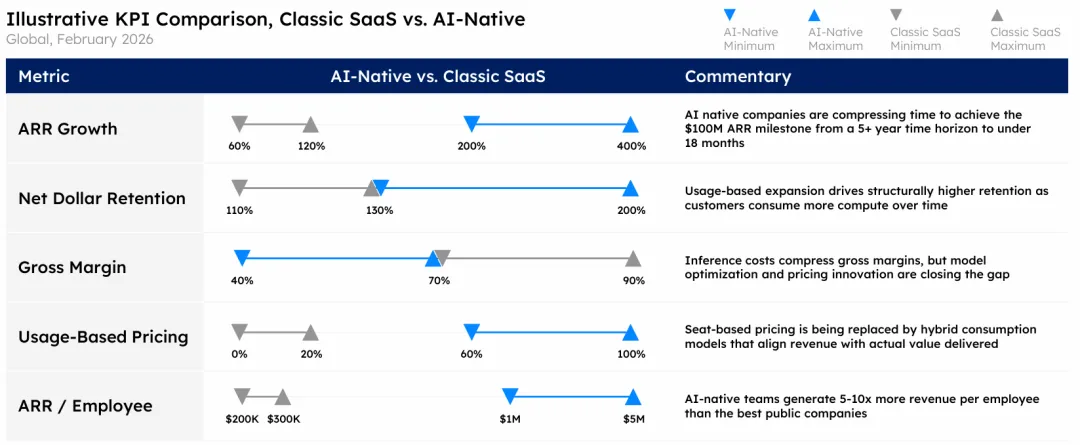

按席位收费、规模化后增速约20%、“40法则”、ARR达5亿美元就急于IPO……这套SaaS行业的核心秩序逐渐被资本抛弃。

AI公司和硅谷VC正在树立新的benchmark:

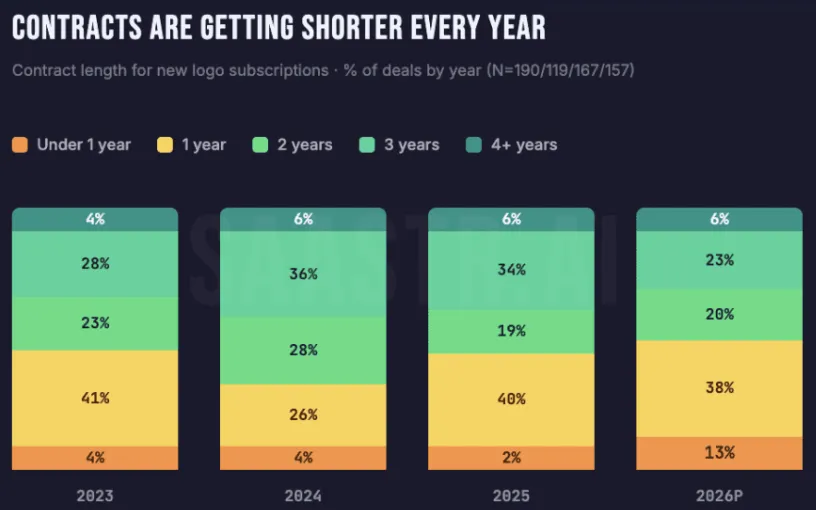

除了核心指标的变化,软件市场还出现了一些变化,例如销售周期和订阅期限显著缩短。ICONIQ对150位B2B高管的调研显示,1年以内服务期的合同占比,从2023年的4%增长至2026年的13%,而销售周期从25周缩短至19周。买家决策速度更快,但承诺合作的时间更短。毕竟在AI的重塑下,每个软件品类的市场领导者,很可能会在12个月后完全洗牌。

所以,这些核心指标benchmark大概率也是阶段性的,AI带给软件行业的跃迁才刚开始。这次历史交接带来的不是“落幕”,而是按下了新机遇的启动键。后续我会介绍AI公司和SaaS公司都在布局的新市场。

垂直AI投资地图:硅谷诞生一批独角兽,下一波机遇在哪?

AI投资新主题:超千亿美元砸向AI重塑传统行业

AI全栈投资流向:Infra到应用层新趋势

夜雨聆风

夜雨聆风