夜雨聆风

夜雨聆风

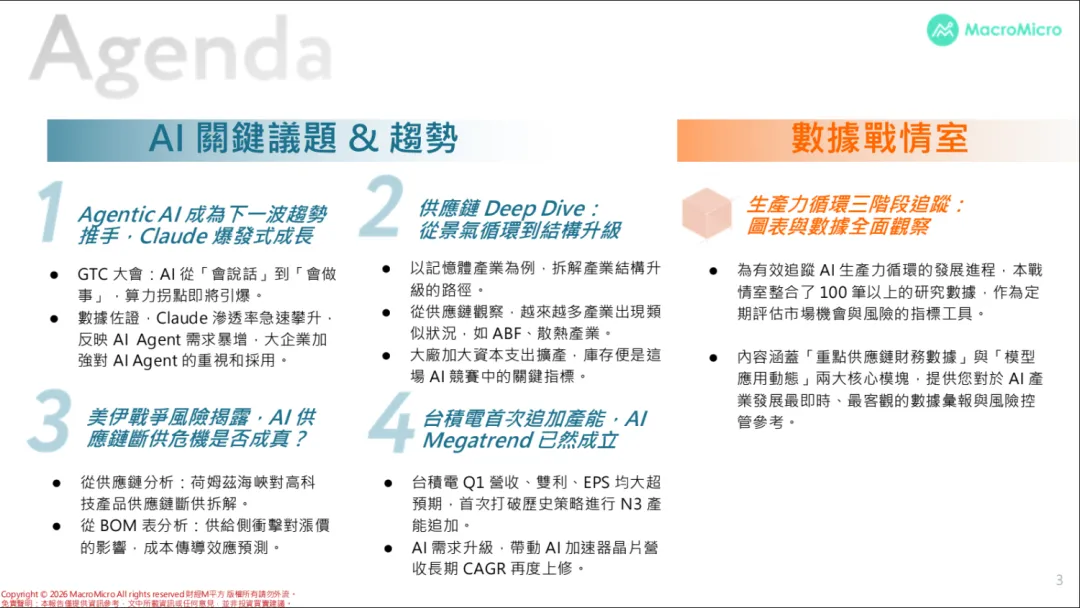

AI新格局,AI代理和供应链大涨价时代

《超越循环的AI新格局,AI代理、供应链升级和大涨价时代》

内容非常有价值,不仅让我们了解AI发展的方向,也让我们进一步了解科技投资的逻辑,所以就分享给大家:

更多有价值内容详见社群

(上图)寒叔简评:

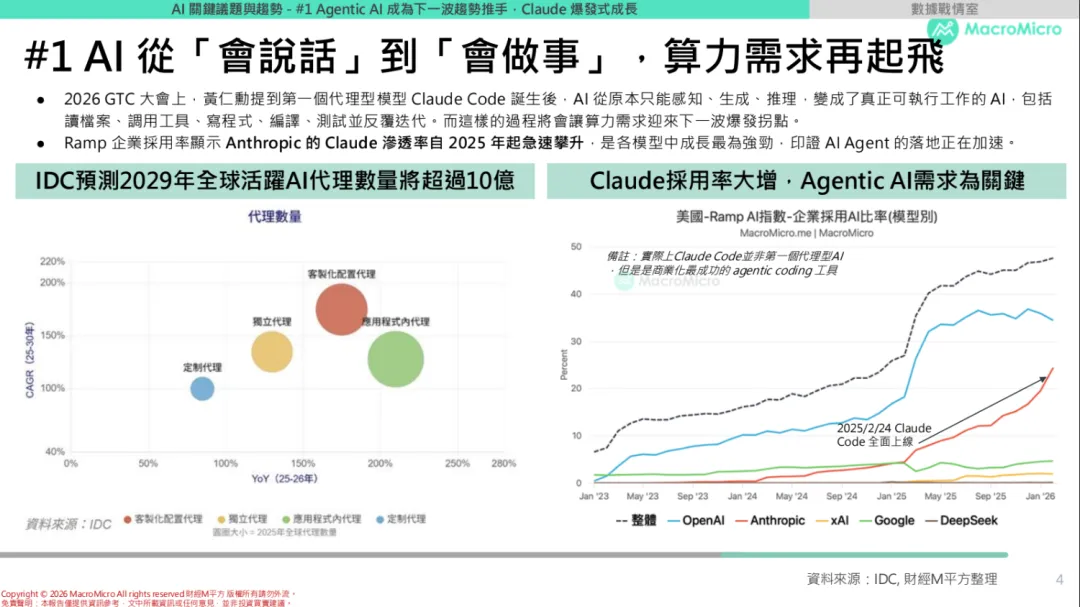

我认为AI 发展是否健康,最重要的衡量标准是付费的意愿,特别是企业付费的意愿和实际规模;因为企业不像个人,没有任何感情色彩。如果企业愿意付费,说明这个 AI 能真正提升生产力,提升公司的效率。

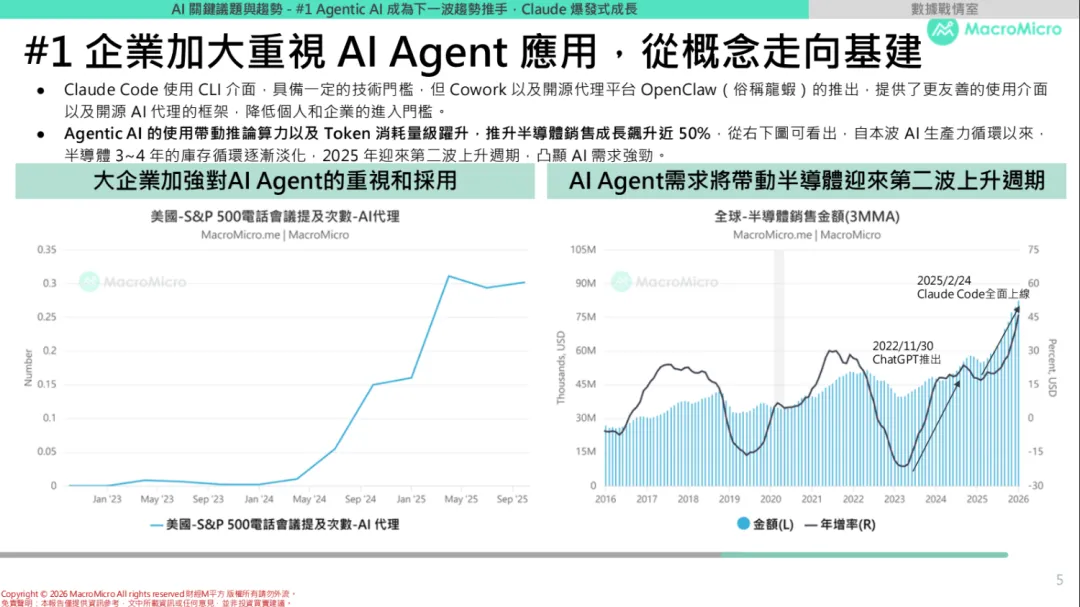

OpenAI 和 ChatGPT 的推出都推升了半导体的销售金额。后续如果付费用户快速攀升,同样会带来芯片销量的同比高速增长。

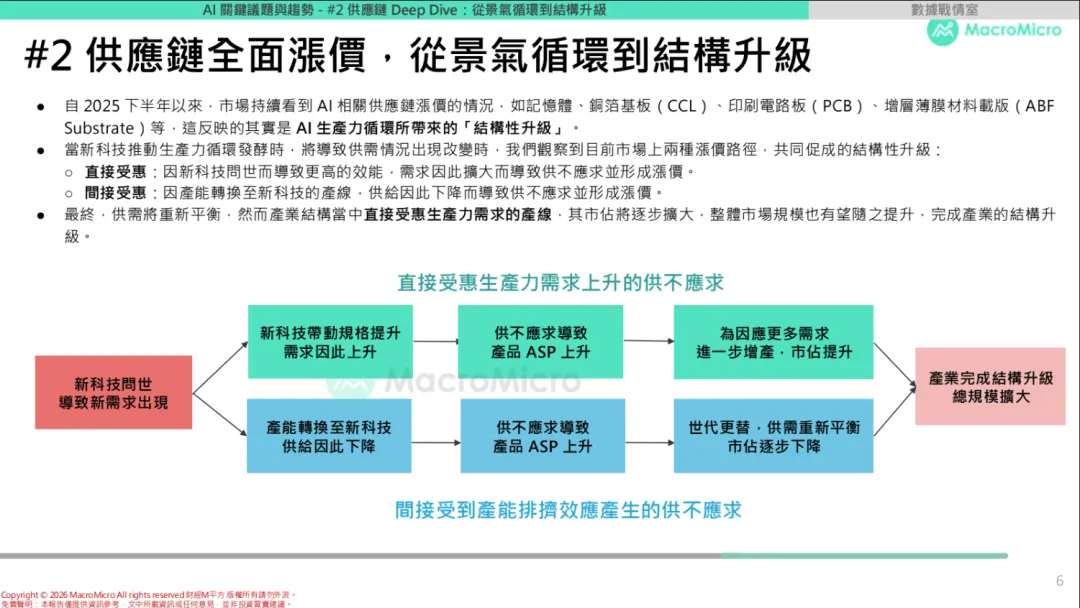

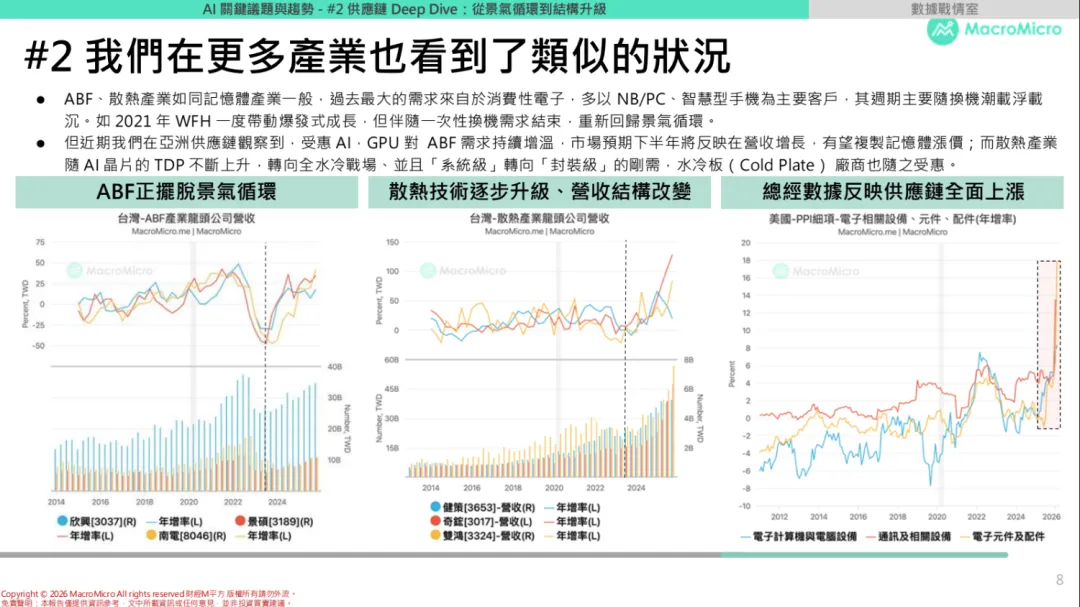

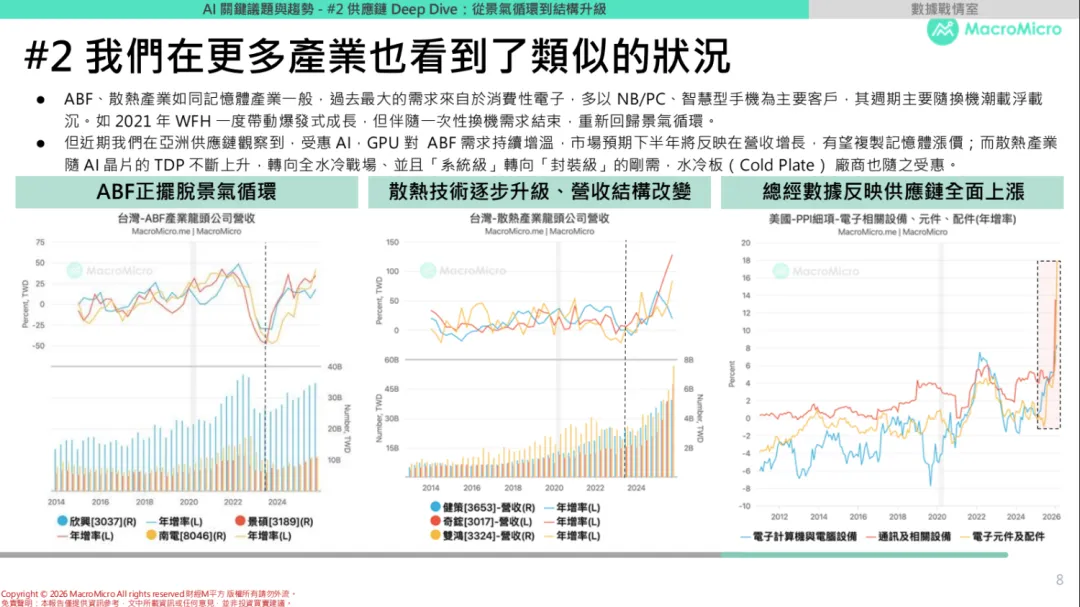

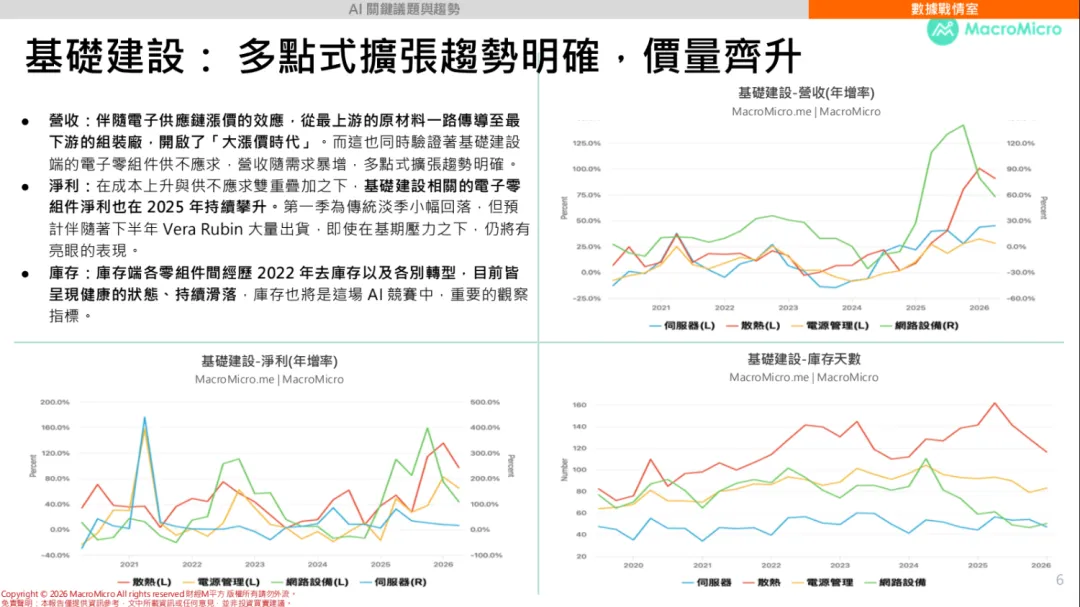

供应链涨价有一个因素是大家都能想都知道的,就是供不应求。第二个因素是可能有些人没有想到,就是产能切换至新科技的产线,旧产能下降,而旧的需求并没有下降,推升价格上涨。

比较典型的例子就是英伟达老款芯片比如 H200 芯片的售价和租金都有所上涨。

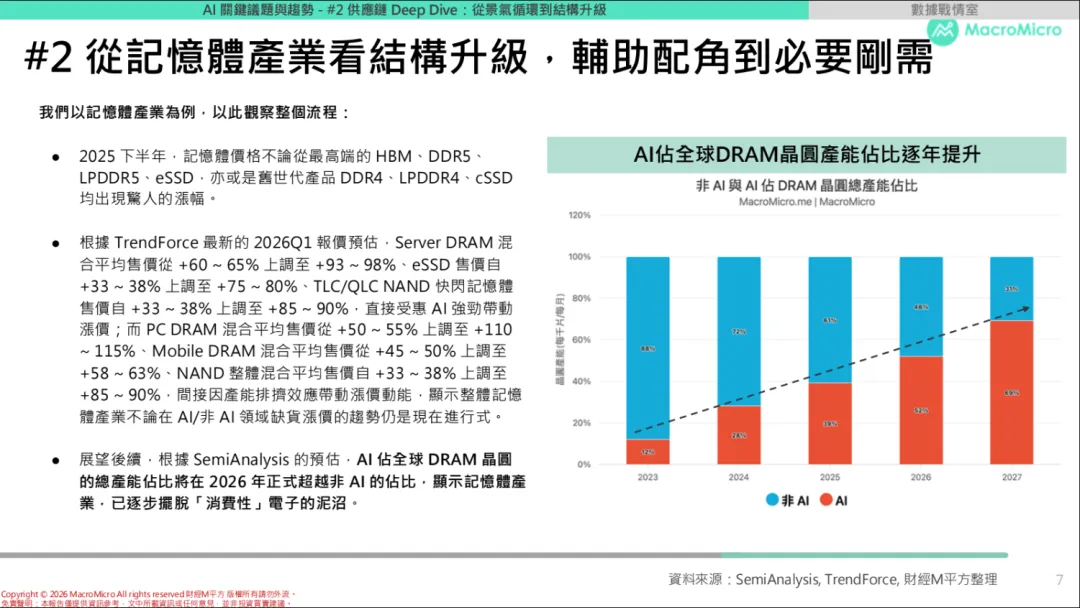

AI 让存储这个低利润的周期性行业焕发青春,因为数据中心建设带来的存储的比例逐年提升

AI 的巨额资本开支和大规模建设,不仅在之前推升了芯片和存储的需求和价格,也全面开花向更广泛的行业扩散,也直接拉动了经济增长。

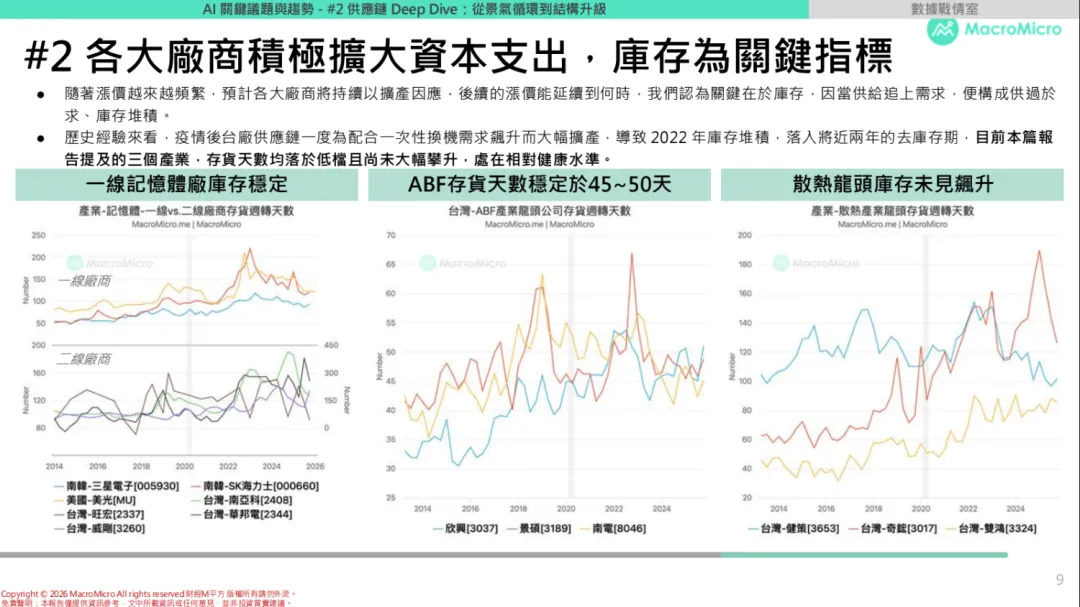

未来上游供应链的涨价是否会持续,要看库存是否会快速上升。目前库存还在健康水平。

但就像之前供不应求一样,总有一天会发生供过于求,下图为费城半导体指数和半导体销量的同比变化,可以看出呈现明显的周期性。周期的拐点往往带来费城半导体指数的阶段性下降

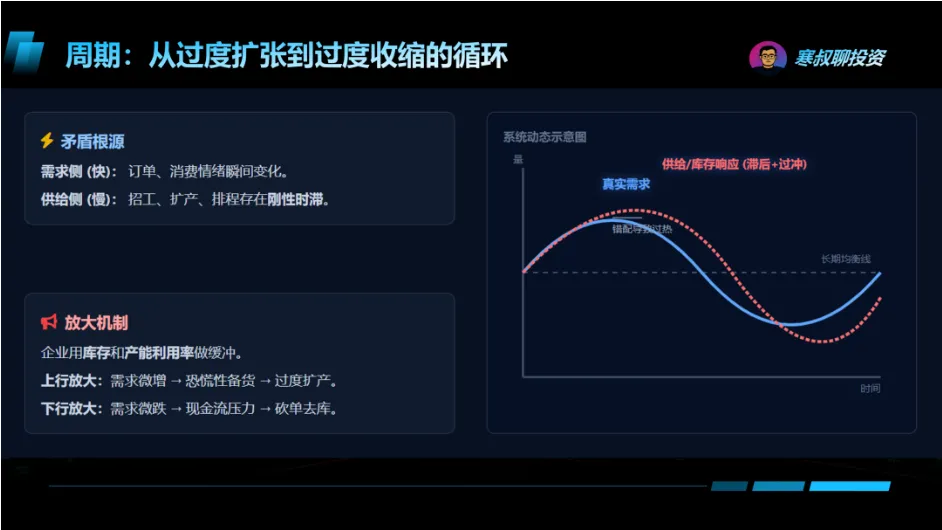

我们在社群中也讲过,周期的本质是从过度扩张到过度收缩的循环

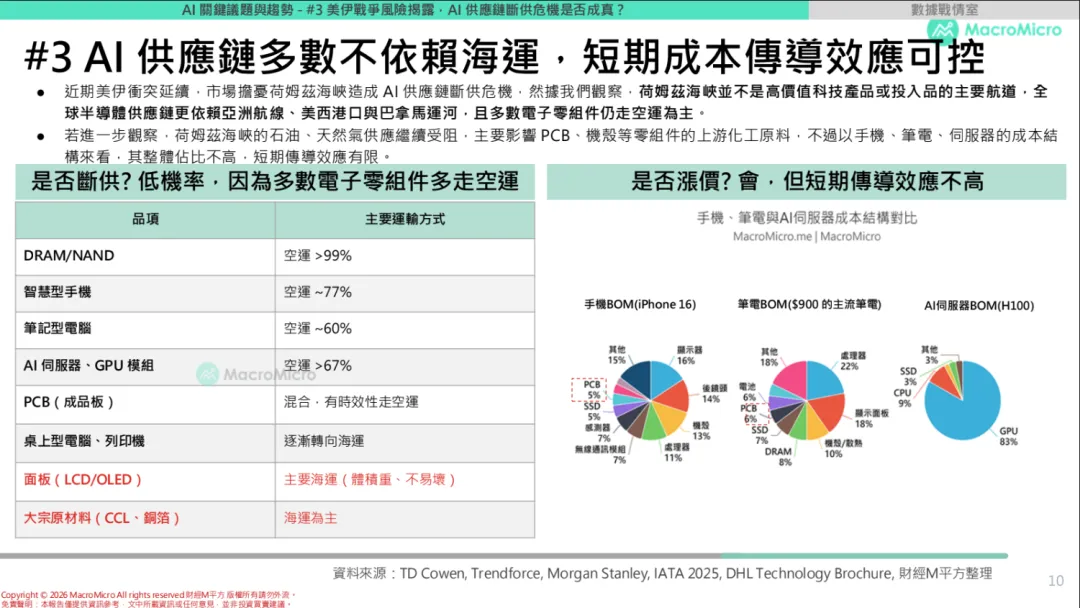

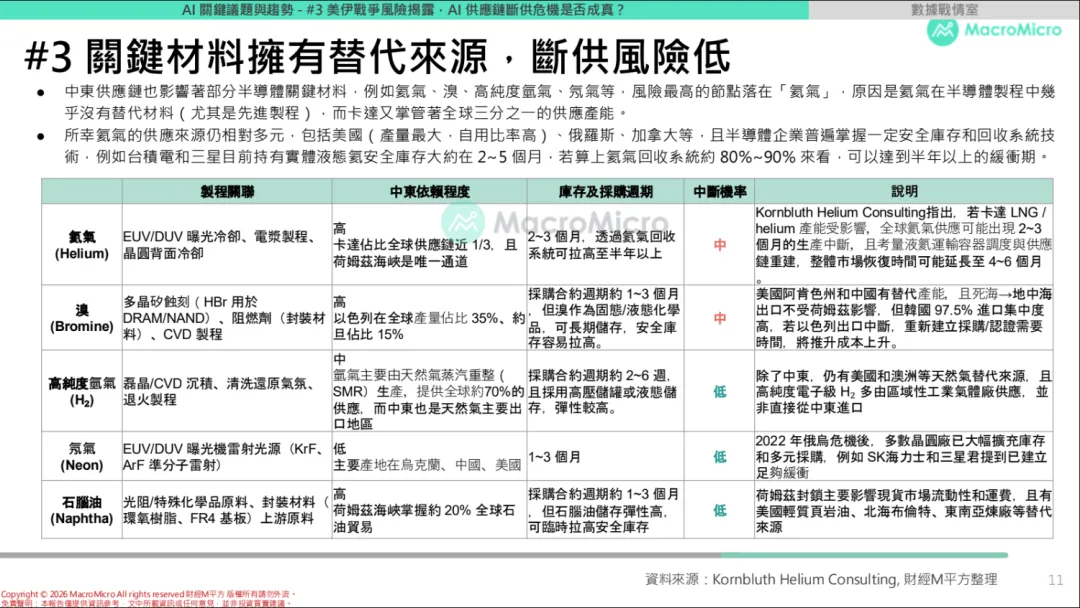

霍尔木兹海峡的封锁对 AI 供应链影响较小,因为大部分依靠空运

当 AI 的原材料供应会有些影响,可能会在未来推升半导体相关原材料的价格

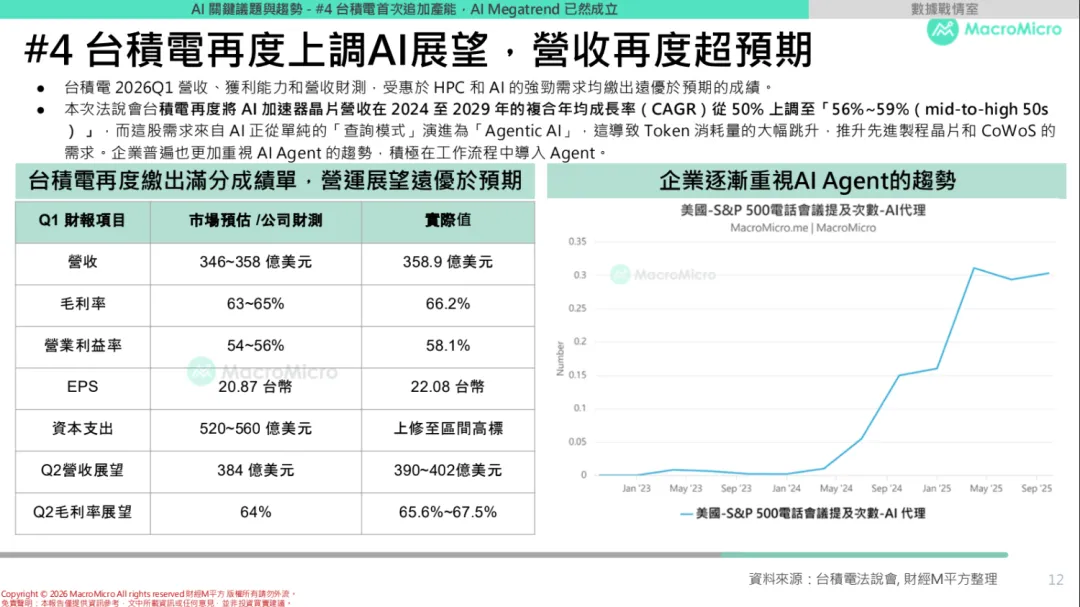

台积电在法说会中将 2024 至 2029 年 AI 加速器芯片营收的复合年均增长率(CAGR)上调至 56%~59%。这种上调直接反映了其核心客户(如英伟达)对未来 3-5 年订单意向的显著增加。

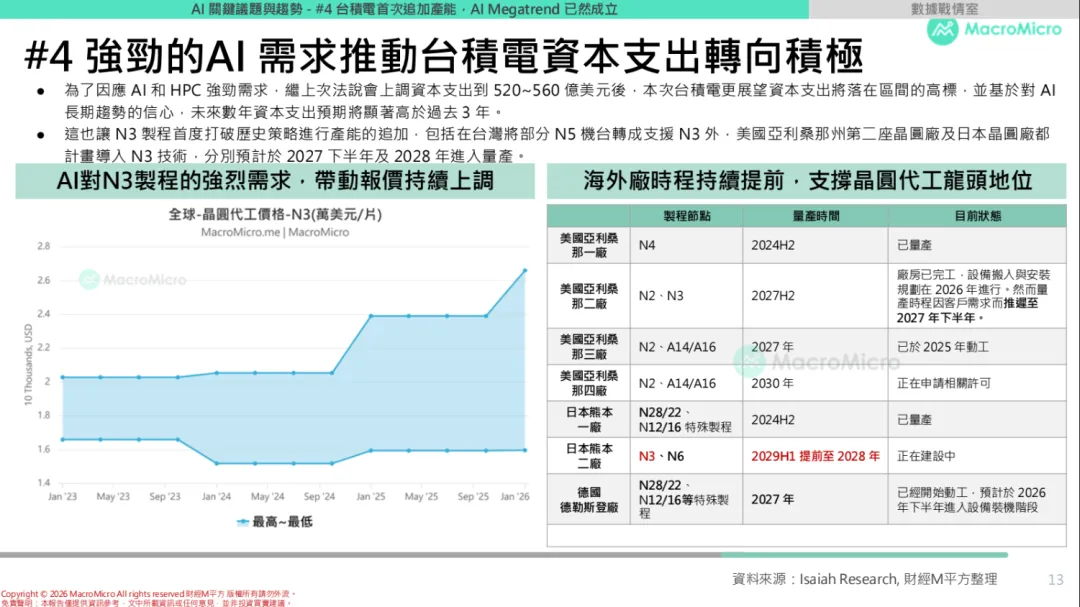

台积电本次法说会宣布首次追加 N3(3nm)制程产能,并将资本支出上修至 520~560 亿美元区间的高标。由于芯片制造有较长的交付周期(Lead Time),台积电扩产的动作预示着英伟达等客户在未来 6-12 个月内有更强劲的出货计划。

但更长期来看,真正领先指标在于云厂商的资本开支指引,从中长期的维度看(即一年以上),台积电的供应会滞后于需求,大概率会出现阶段性的供过于求的情况。

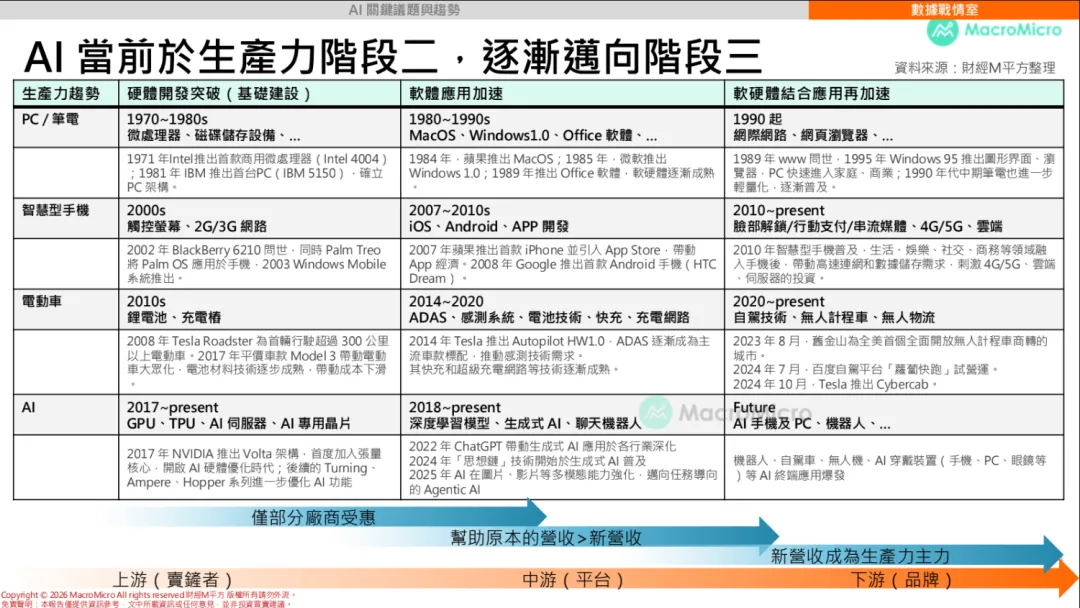

从历史规律分析,新生产力发展分为三个阶段,主要是硬件提供商。第一个阶段是“卖铲子的人”受益,主要是基础设施提供商。

以现在的电动车阶段为例,基础设施提供商就是电池厂商。而在智能手机阶段,基础设施则体现在屏幕等核心零部件。

第二阶段是让基础服务提供商进行转型。就以英伟达(NVIDIA)为例:他们本来是卖显卡的,现在变成了卖 AI 数据中心系统的公司。

接下来,未来会受益的是下游的公司,比如未来的AI应用层比如PLTR或者OPEN-AI

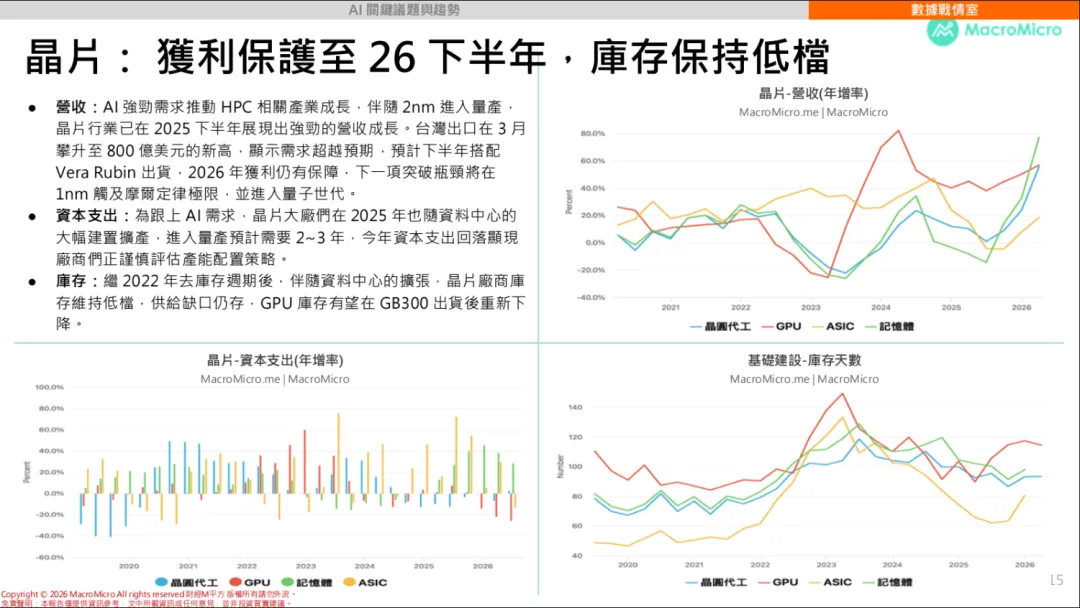

HPC = High Performance Computing,高性能计算。

在台积电财报里,HPC 不是单指传统“超级计算机”,而是一个很大的业务分类,通常包括:AI 芯片、GPU、CPU、数据中心芯片、网络芯片、加速器、服务器相关芯片等。

所以现在台积电说 HPC 收入增长很快,核心含义就是:AI 数据中心相关需求很强,尤其是英伟达、AMD、云厂商自研芯片等先进制程和先进封装需求很强。

对台积电来说,HPC 已经是最重要的收入来源之一。它和手机芯片不同:

手机芯片主要看苹果、高通、联发科等消费电子需求;HPC 主要看 AI、云计算、数据中心、服务器、GPU、ASIC 等需求。

目前的情况是:营收高速增长,目前还在加速过程中, 库存天数维持在低位;

但净利润的年增率以及年营收的年增率在拐头向下。也就是说,车依旧在加速行驶,但是加速度在降低。

CSP = Cloud Service Provider,云服务提供商比如微软谷歌亚马逊

NEO新型云服务商:比如CoreWeave、NBIS

右上角:资本开支增速

CSP和NEO在 2024 年后快速拉升,2025 年明显加速,但2026年开始,大型云服务商的资本开支增速还在持续上涨(左侧坐标轴,在60%以上),而新型云服务商的资本开支(从年增速250%下滑到50%)拐头向下;

左下角:资本支出 / 营收

CSP 的资本开支占营收比例大约从过去 10%–15% 区间,抬升到 20% 以上。也就是说,大型云厂商现在每赚 100 元收入,拿出超过 20 元继续投入数据中心、GPU、服务器和 AI 基础设施。

更夸张的是红线 NeoCloud,资本开支 / 营收比例一度冲到 100% 以上。这意味着它们几乎是用融资、债务或未来收入预期在支撑当前扩张。这个模式在高速增长阶段可以被市场接受,但一旦收入兑现不及预期,压力会非常大。

右下角 : 自由现金流

大型云厂商虽然资本开支很高,但整体自由现金流还没有崩。微软、谷歌、亚马逊、Meta 这些公司仍然有强现金流支撑,所以它们不是“烧钱赌命”,而是用现有利润再投资 AI。

这也是为什么目前市场还愿意给 AI 资本开支估值:因为美国大科技公司不是单纯靠融资续命,而是本身有广告、云、软件、订阅、搜索、电商等现金流来源。

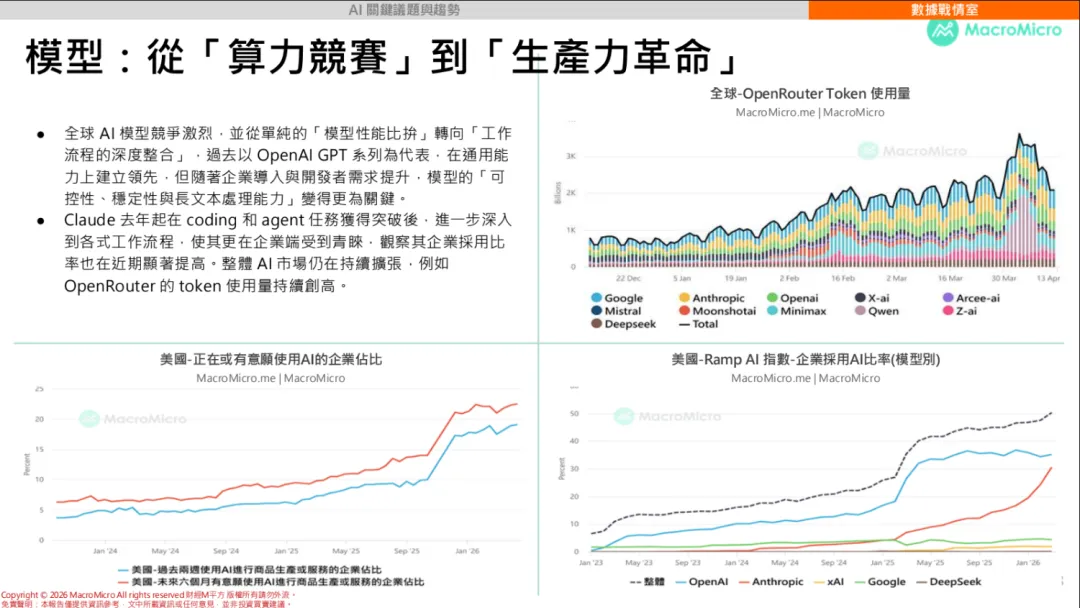

右上角图显示,全球 OpenAI 的使用量呈阶梯式上升。

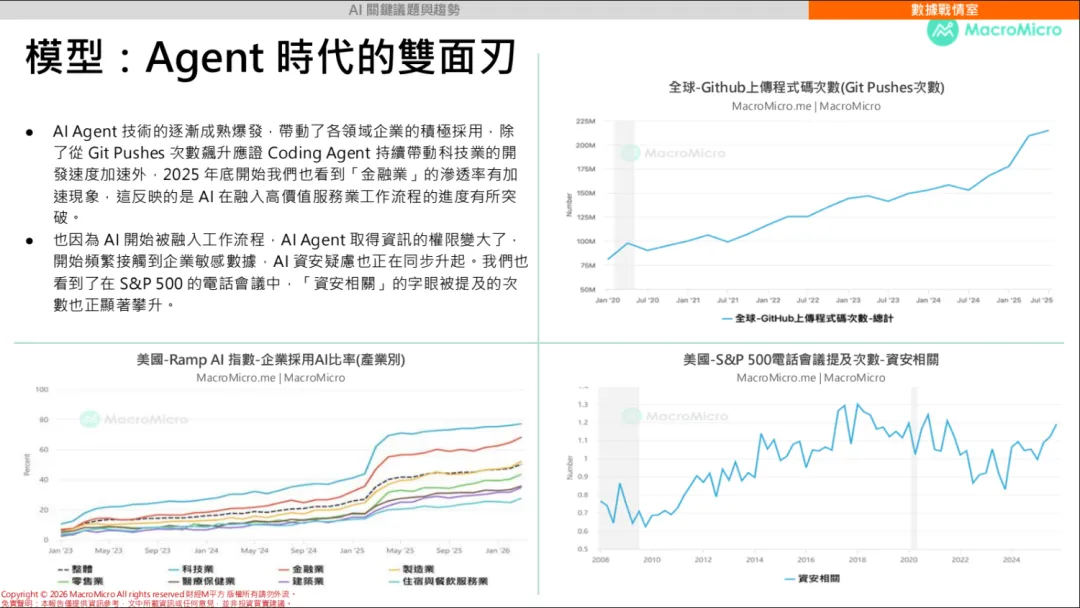

企业采用 AI 的比例,以及有意愿采用的比例整体在持续上升,这说明 AI 在真正地提升企业的生产力和效率。

左下角

显示 美国企业采用 AI 的比例,而且按产业拆分。可以看到,2025 年以后各行业采用率出现明显跳升,其中科技业最高,金融业也快速上升,制造业、医疗保健、建筑、休闲餐饮服务也都在跟进。

这里的重点是:AI 正在从科技公司内部工具,扩散到传统行业工作流。这说明 Agent 时代的机会,不只在模型公司,也在企业软件、云计算、数据安全、数据库、自动化流程、垂直行业 SaaS 里。

现在的 AI 已经从“陪聊机器人”变成了“数字员工”。以前你问它问题,它给你答案;现在你给它目标,它自己去找工具、想办法、把活干完。

写代码是它最先攻克的阵地,因为它逻辑最严密,对错一眼便知。接着它会进入办公室,像个不知疲倦的助理,去处理那些繁琐、重复的表格和流程。虽然现在它还不够完美,偶尔会犯错,运行起来也挺贵,但这些只是成长的烦恼。大公司现在表现得比较克制,不是技术不行,而是因为他们背负着千万企业的核心数据,在“安全”面前,谁都不敢掉以轻心。

从投资的眼光看,这其实是一场社会底层的翻新。

最底层是“能源”,也就是芯片和算力,只要 AI 要干活,这就永远是刚需。中间层是“地盘”,谁家掌握了办公软件和流量入口,谁就能把 AI 塞进千家万户,这一块依然是巨头的游戏。最顶层是“护卫”,当 AI 掌握了企业的钥匙,安全防护就成了最值钱的生意。

这不仅仅是一次技术升级,更是一次生产力的解放。当所有“可重复”的枯燥工作都交给 AI 代理后,人类的精力将被彻底释放出来。未来的胜者,不是看谁的模型更聪明,而是看谁能把这股强大的力量,稳稳地接入现实世界的每一个齿轮里。我们正处在从“亲自划桨”到“自动驾驶”的转折点,这才是大变局的真正开始。

更多有价值内容详见: