夜雨聆风

夜雨聆风

高盛:麦格米特——AI转型故事很性感,估值却让人手抖

麦格米特这公司,现在资本市场给它贴的标签就四个字——”AI电源新贵”。一季度电源业务暴增67%,服务器电源从0到1的突破确实漂亮,GB200/GB300的5.5kW PSU已经批量出货,Vera Rubin的18.5kW大单品也在路上。

故事听起来像是下一个十倍股的剧本,对吧?但站长读完高盛这份研报,最大的感受是:业务转型是真的,订单放量是真的,但估值透支也是真的。

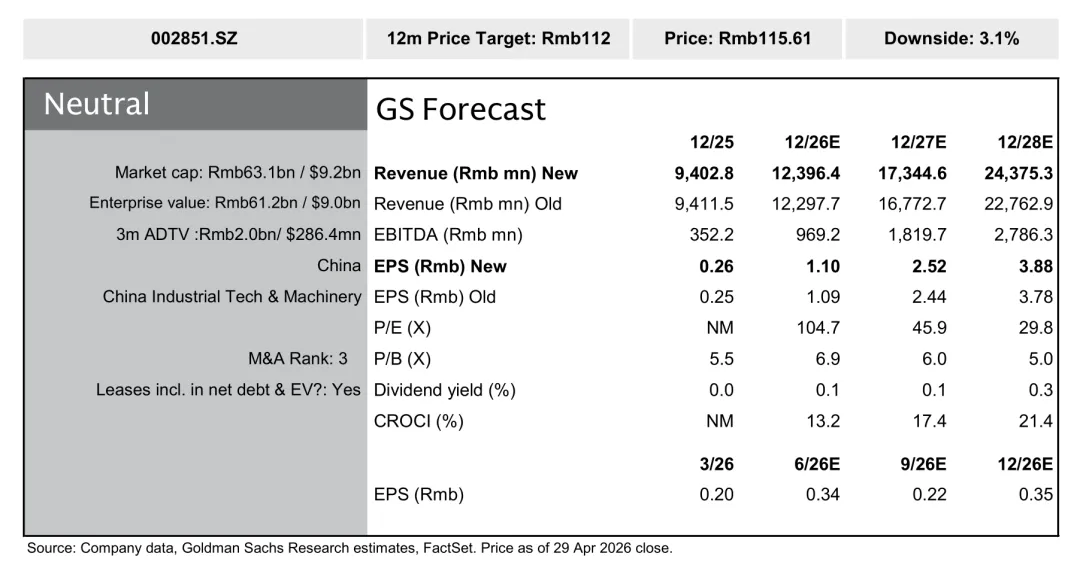

当前股价对应2026年105倍PE、2027年46倍PE,而中国工业科技板块的中位数才34倍和28倍。换句话说,市场已经把未来两年的利好折现得差不多了,甚至有点过度乐观。高盛把目标价从98块上调到112块,但现价115.61块,反而还有3.1%的下跌空间——这评级维持”中性”,说白了就是在暗示:好公司,但别在这个位置瞎追高。核心矛盾就一句话:AI电源的叙事足够性感,但传统业务的疲软和整体毛利率的承压,让这份”性感”少了点底气。

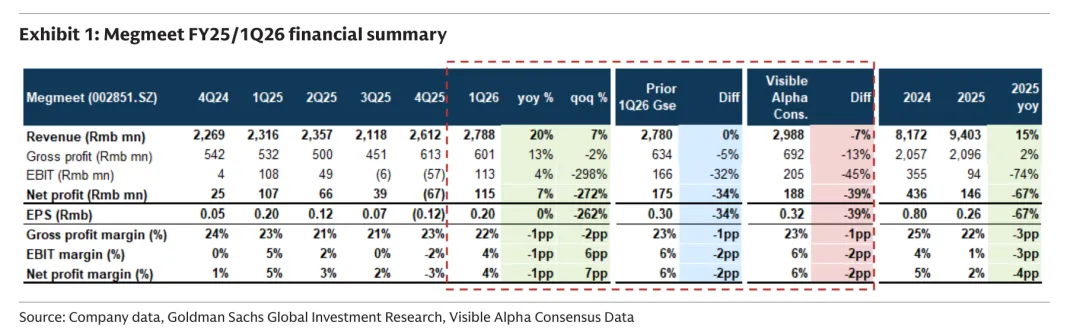

高盛研报封面:1Q26销售额符合预期但营业利润不及预期,AI电源供应放量推进

要点如下:

1)一季度业绩:销售勉强过关,利润全面拉胯。

麦格米特1Q26的销售额是27.88亿人民币,同比涨了20%,跟高盛预期的27.80亿几乎完全一致,算是踩着线及格了。但往下看就有点儿扎心——毛利60.1亿,同比只增13%,比高盛预期少了5%;营业利润1.13亿,同比微增4%,但比高盛预期直接少了32%;净利润1.15亿,同比增7%,比预期少了34%。毛利率22%、营业利润率4%、净利率4%,同比各掉了一个百分点。

这业绩属于”看上去还行,拆开一看全是泪”的类型。营收增长主要靠AI电源顶着,但利润端完全没跟上,典型的增收不增利。2)AI电源业务:暴涨67%,这才是真正的主角。

电源板块一季度卖了8.17亿,同比暴增67%,增量足足有3.26亿。这里面服务器电源是绝对的核心驱动力。公司已经拿到了GB200和GB300的5.5kW PSU批量订单,一季度已经开始出货,而且二到四季度还会继续交付新订单。高盛也因此上调了预测,现在预计2026年服务器电源能卖到14亿,2027年冲到49亿,分别占总收入的11%和28%,占总毛利的18%和41%。这个占比提升速度,说明AI电源正在从”副业”变成”主心骨”。

不过管理层也坦承,目前的月度订单还是项目驱动、波动很大,预计到2027年客户群扩大到更多北美和中国CSP之后,能见度才会明显提升。

现在订单不错,但别指望线性增长,波动性还是会有的。3)下一代产品管线:Vera Rubin、800V、SST,一个都不能少。

除了当下热卖的5.5kW产品,麦格米特在研发上的布局其实挺有野心的。18.5kW PSU和110kW电源架正在给Vera Rubin NVL72机架做准备,公司表示自己在整体开发、送样和验证时间表上跟全球同行是同步的,某些项目甚至领先于部分竞争对手,目标是成为这个新形态的主流供应商。800V sidecar已经开始初步送样,预计2026年中会有更多样品订单。固态变压器SST也在开发中,国内版10kV交流输入和美国版35kV交流输入的原型机计划在2027年上半年推出。DC-DC产品线也在推进,包括电源砖、800V-50V电源架等。

不过管理层认为,未来两到三年交流架构仍将是主流,800V直流和SST在数据中心的广泛应用还需要时间,毕竟供应链、安全法规和系统集成都不是一蹴而就的事。

故事很丰满,但兑现需要时间,短期别指望这些概念能立刻变成收入。4)传统业务:家电和新能源车,双双疲软。

家电控制业务一季度只增长了3%,收入占比还有45%,但中东局势影响能源供应和新兴市场的工业生产,国内房地产市场低迷又拖累家电需求,管理层虽然全年还想保个正增长,但压力肉眼可见。新能源车及轨交零部件业务更惨,一季度增速从2025年的109%断崖式跌到12%,收入占比10%,主要原因就是国内电动车需求疲软。

唯一还算争气的是工业自动化,增长了20%,收入占比8%,靠的是向行业专用自动化解决方案的多元化拓展。

AI电源确实在救场,但传统业务的基本盘如果持续失血,公司的整体抗压能力还是会打折扣。5)毛利率承压:人民币升值、原材料涨价、价格战,三重暴击。

公司整体毛利率从去年同期的23%掉到22%,环比也少了两个百分点。明明是高毛利的AI电源在放量,整体毛利却不升反降,这背后的元凶就是人民币升值、原材料成本上涨,以及大多数细分领域的激烈价格竞争。公司也在想办法对冲,比如做外汇套保、内部降本、提高产品售价,但这些措施只能部分缓解,没法完全抵消。高盛预测全年核心业务的毛利率大概在22.1%,跟2025年的22.2%基本持平。

这意味着短期内别对毛利率修复抱太高期望,成本端的压力是结构性的,不是一两个季度就能解决的。6)财务预测上调:AI电源太香,但传统业务拖后腿。

高盛把2026年到2030年的净利润预测平均上调了4%,主要就是因为服务器电源业务的进展和前景确实超预期。但上调幅度只有4%,说明传统业务的宏观逆风——汇率、成本通胀、定价压力——也在抵消一部分乐观情绪。具体到2026年全年,高盛预计营收123.96亿,净利润按EPS 1.10元推算大概在5.5亿左右;2027年营收173.45亿,EPS 2.52元。

这个增速确实很快,但对应到估值上,2026年104.7倍PE、2027年45.9倍PE,已经price in了绝大部分增长预期。7)目标价112元,中性评级:好公司,但贵。

高盛把12个月目标价从98元上调到112元,估值基础是32倍2028年市盈率折现到2027年,股权成本假设11%保持不变。但截至4月29日收盘价115.61元,已经比目标价高了3.1%。评级维持”中性”,核心理由就是估值太贵——105倍和46倍的PE,远高于覆盖板块中位数34倍和28倍。

高盛在研报里写得很直白:“尽管盈利增长强劲,但股价已经充分反映了乐观预期。”

站长翻译一下:不是不看好,是现在这个价格买进去,安全边际实在太薄了。除非你能赌中更快的GPU/ASIC订单落地,或者800V产品验证大幅提前,否则短期向上的空间很有限。

麦格米特FY25/1Q26财务摘要:营收符合预期,但营业利润和净利润大幅低于高盛预期

高盛预测与估值:目标价112元,当前股价115.61元,2026E/2027E市盈率分别高达104.7x和45.9x

总结:麦格米特正在经历一场从”工业控制老兵”到”全球AI电源玩家”的结构性蜕变,这个转型故事真实且充满想象力——GB200/GB300的订单已经落袋,Vera Rubin和800V架构的前瞻布局也在推进,未来几年服务器电源从14亿跳到49亿的预期足够诱人。

但资本市场从来都是提前交易的,当105倍PE已经把2026年的美好愿景压缩进当下的股价里,投资者需要问自己一个问题:你买的是未来的成长,还是在为别人的乐观买单?高盛给”中性”评级,不是否定这家公司的质地,而是在提醒市场:好故事需要好价格,而现在这个价格,只能说勉强算合理,谈不上便宜。

对于已经持仓的人来说,AI电源的放量是继续持有的底气;对于想上车的人来说,或许等一个回调,会比现在追高要舒服得多。

文本参考研报:

《高盛-麦格米特(002851.SZ):2026年一季报销售额符合预期但营业利润不及预期;AI电源供应放量推进,新项目与产品开发按计划推进,估值维持中性-1Q26 sales inline but OP miss:AI power supply ramping,new programs and product development on track;Neutral on valuat-20260430【8页】》

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!