夜雨聆风

夜雨聆风

2026年中国果蔬汁行业报告(附下载)

关注本公众号

赠送最新2000+AI人工智能资料

01

摘要

报告出品:勤策

一、行业总览:稳健增长,空间巨大

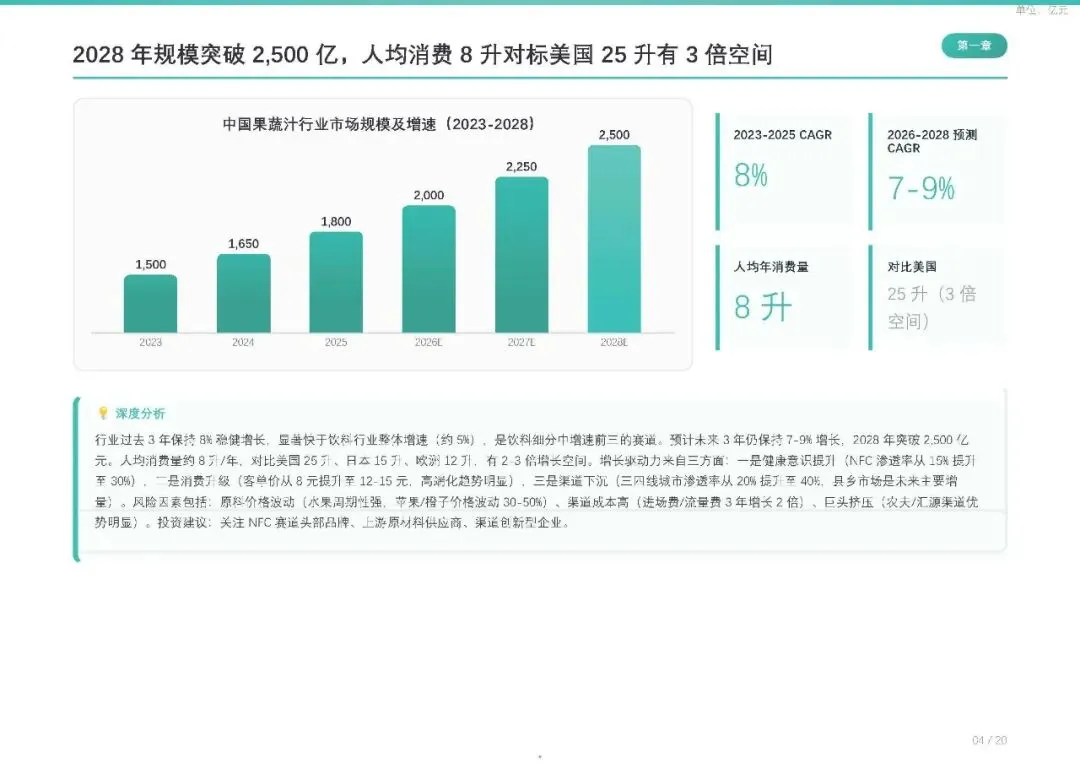

市场规模:2023-2025年CAGR为8%,预计2028年突破2,500亿元。

人均消费:8升/年,仅为美国的1/3、日本的1/2,仍有2-3倍增长空间。

二、品类结构:NFC成最大增量

果汁饮料(35%):增速放缓至3-5%,份额持续被挤压。

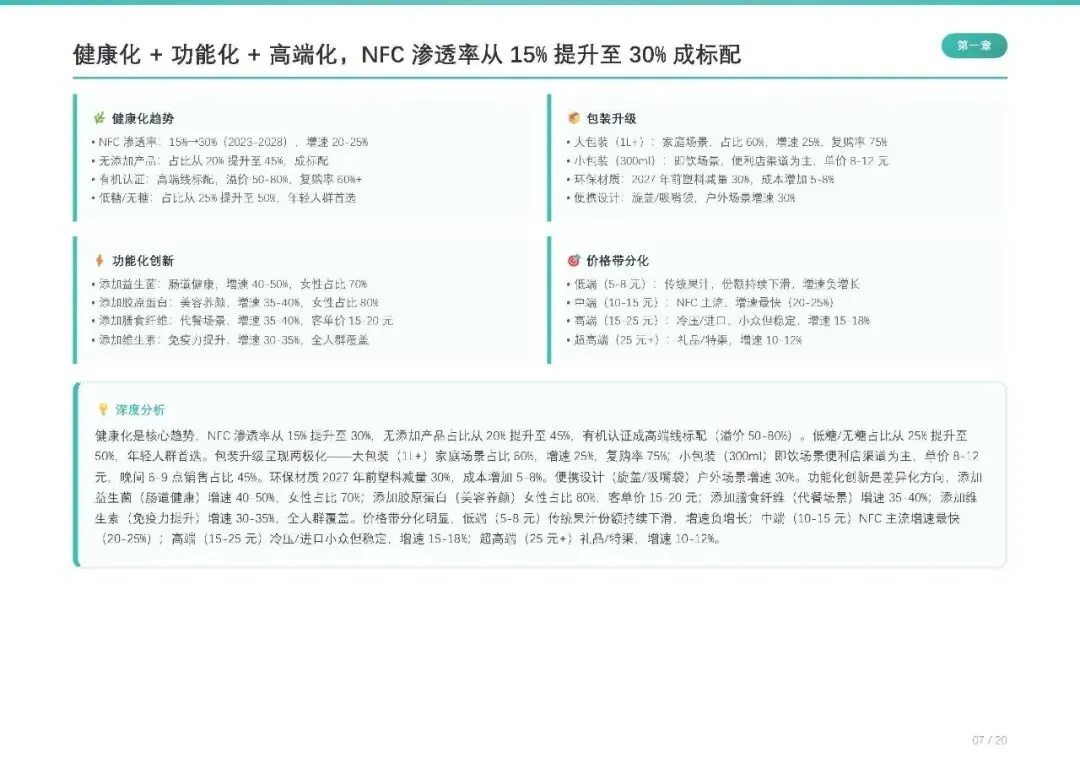

NFC果汁(25%):增速20-25%,预计2028年占比升至35%,毛利率高达50-60%。

蔬菜汁与混合果蔬:各占20%,增速15-20%,健康与营养均衡成卖点。

三、消费趋势:健康第一,品质溢价

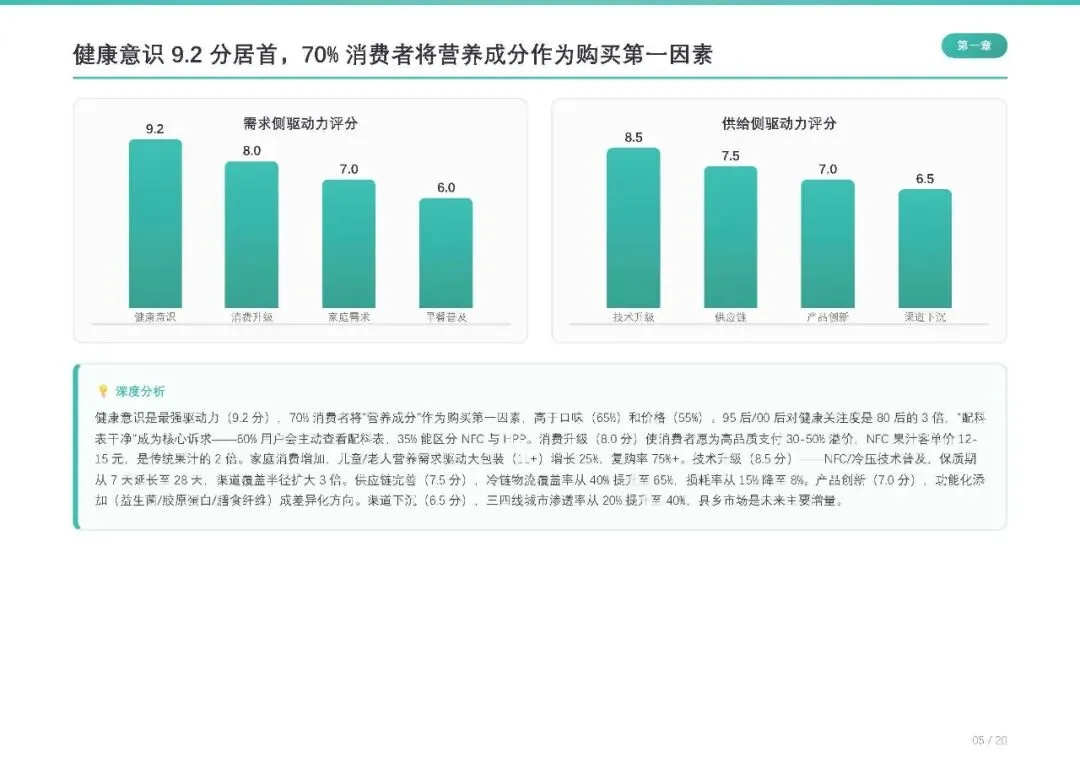

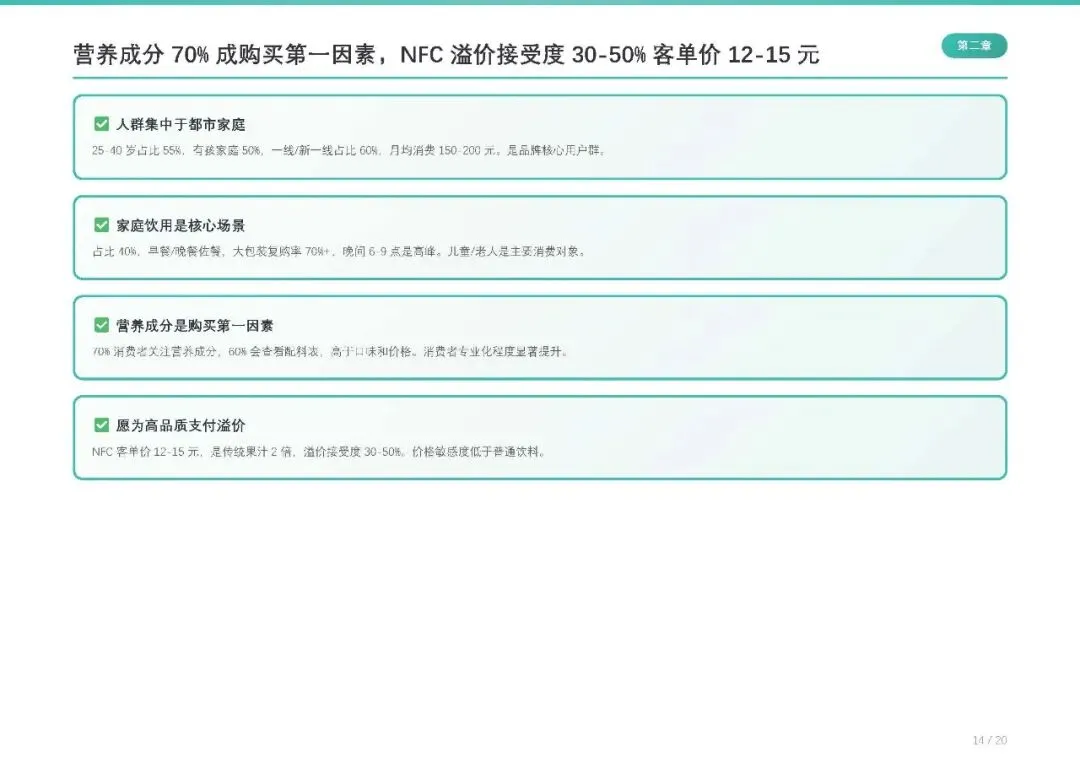

购买决策:70%消费者将“营养成分”列为首要因素,60%主动查看配料表。

场景分布:家庭饮用占40%(复购率超70%),运动后补充增速最快(25-30%)。

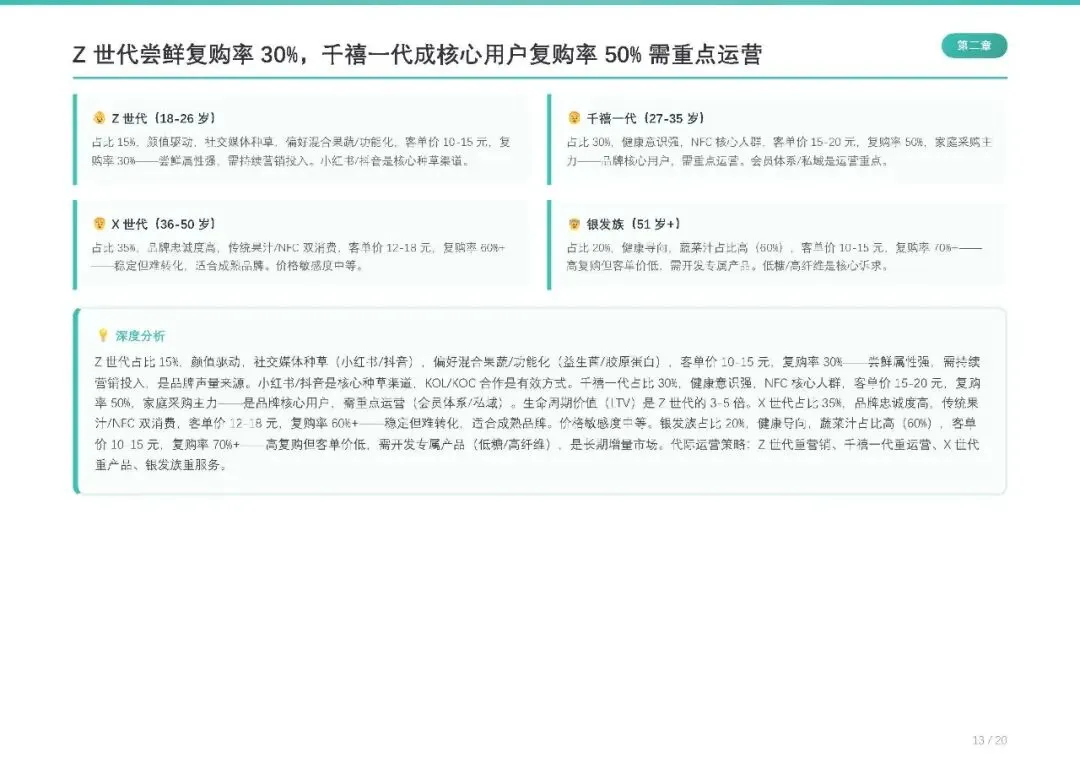

代际差异:千禧一代是NFC核心人群(复购率50%),Z世代尝鲜属性强,银发族复购率高但客单价低。

四、渠道演变:线下为主,O2O高增

商超(35%)+便利店(25%) 为家庭与即饮主渠道。

电商(25%) 增速20-25%,NFC与高端品占比高。

O2O(如叮咚、美团) 增速超30%,成未来三年核心增量。

五、竞争格局:头部集中加速,差异化突围

CR5约55%,果汁饮料集中度高(70%),NFC仍有突围空间(50%)。

头部玩家:汇源(守)、农夫山泉(攻)、味全(深)、美汁源(借)。

新品牌机会:功能化(益生菌/胶原蛋白)、高端化(冷压/有机)、区域与渠道差异化。

02

引用内容(部分)

完整PDF报告已上传知识星球,扫描下方图片二维码进入查阅下载

报告研究社让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。