夜雨聆风

夜雨聆风

AI行业大洗牌:昔日四小龙被大模型新贵反超,选对赛道比努力更重要

点击蓝字,关注我们

2021年12月30日,商汤科技敲钟上市的那天,整个AI行业都在感叹“CV(计算机视觉)的春天终于来了”。上市首日商汤市值突破1300亿港元,巅峰时期更是摸到3000亿港元,是当时亚洲市值最高的AI公司。

然而就在上市前夕,商汤科技副总裁、研究院副院长、智慧城市事业群CTO闫俊杰提交了离职申请。没人想到,这个当时看起来不起眼的高管离职事件,会成为行业新旧交替的标志性节点。

不到3年时间,行业的格局就发生了戏剧性反转。2026年1月,商汤的市值已经跌到800亿港元左右。而闫俊杰创办的MiniMax完成了在港交所上市,市值一度突破4000亿港元。这个看似偶然的个体事件,其实是中国AI产业新旧迭代洗牌期的一个缩影。

过去十年站在行业顶端的AI四小龙,正在被没有历史包袱的大模型新贵甩开差距,赛道选择的差异,正在以肉眼可见的速度改写企业的增长势能。

四小龙的增长困局,是全行业的共性问题

营收与市值的双重失速

2025年商汤科技营收达到50.15亿元,同比增长32.9%,已经是近三年最快增速了。云从科技2025年营业收入5.01亿元,同比增长25.88%,但是归母净利润为-5.56亿元,已经是连续第9年亏损了。

市值层面的下滑更加惨烈。上市的三家企业中,商汤从巅峰3000亿港元跌到800亿港元,跌幅70%;云从科技从上市巅峰的457亿人民币跌到现在的140亿,跌幅约70%。整个CV赛道的估值逻辑,在3年之内被完全推翻。

新贵的增长曲线完全甩开了传统玩家

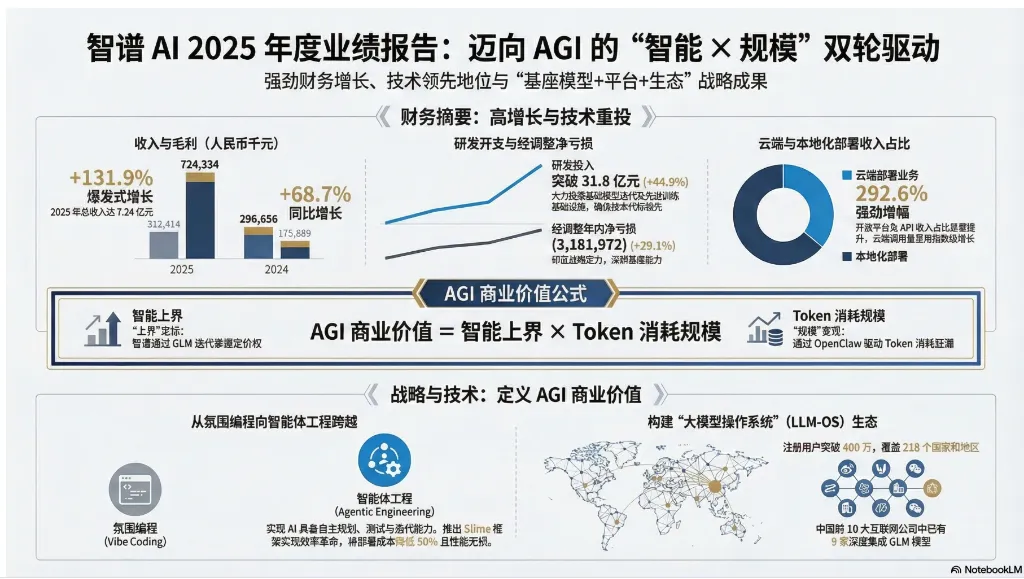

和四小龙的停滞形成鲜明对比的,是大模型新贵的爆发式增长。近几年国内头部大模型厂商的营收增速普遍超过100%:智谱AI2025年营收7.24亿元,同比增长131%;MiniMax营收5.7亿元,同比增长158%;月之暗面2026年初近20天的累计收入就已超过2025年全年的总收入。

市值层面的差距更加明显。成立仅4年的MiniMax市值已经超过了2000亿,智谱AI的市值更是超过了3600亿,成立仅几年的月之暗面估值也已经突破1300亿元。

商业模式的本质差异,决定了增长天花板

项目制的痛点,是越做越重

四小龙的核心商业模式,是面向G端和大B端提供定制化AI解决方案,说白了就是按客户需求做项目。比如一个智慧城市的人脸识别项目,从需求对接、定制开发到部署交付,平均周期要6.8个月,单个项目需要派驻3-5人的团队驻场服务3个月以上。

这种模式看起来毛利率不低,商汤2025年的毛利率达到41%,云从也有28%,但是扣除销售费用和项目实施成本后,实际净利率非常低。更致命的是复购率极低,很多客户做完一个项目之后,3-5年之内不会再有新的需求。

相当于每一笔收入都要重新找客户、重新做交付,永远没有办法形成规模效应。

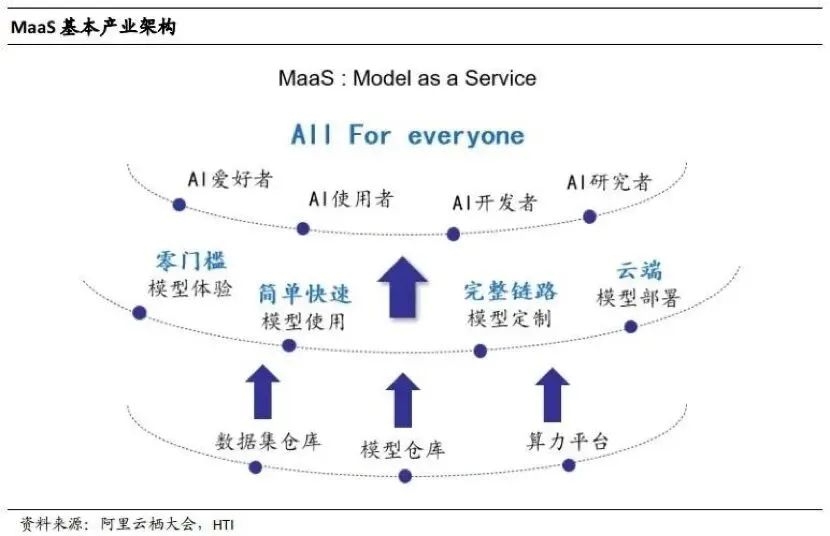

标准化的MaaS,是越做越轻

大模型新贵走的是完全不同的路径:把大模型能力封装成标准化的API接口、SDK工具包,客户按照调用量付费,不需要额外的定制开发。比如企业要做一个智能客服,只需要接入大模型的API,最快3天就能上线,不需要找厂商做定制项目。

2025年国内MaaS厂商的情况又是怎么样的呢,我们以智谱AI的数据来对比参照。智谱2025年毛利率41%,企业客户复购率超过80%。智谱AI透露,其单个客户的LTV(客户生命周期价值)是传统AI解决方案厂商的12倍,获客成本却只有后者的1/5。

只要模型迭代得足够好,用户规模越大,边际成本就越低,最终会形成极强的网络效应。

转型的战略包袱,是四小龙迈不过去的坎

四小龙不是没有看到大模型的机会,几乎每家都在2022年之后推出了自己的大模型产品。但转型的效果普遍不好,核心原因就在于背了太重的历史包袱。

首先是客户结构的包袱。四小龙此前70%以上的营收来自传统的安防、智慧城市、政务信息化项目,这些业务虽然增速慢,但是是各家公司的基本盘。如果把资源向大模型倾斜,首先就要砍掉大量的传统项目团队,直接影响当期的营收和利润,对上市公司来说,股价压力会非常大。

商汤2025年的研发投入是37亿元,同比减少了9%,其中大部分都投入到传统业务。而智谱全年31.8亿元的研发费用,同比增长了45%,100%都投向了通用大模型的迭代和MaaS产品的打磨,投入效率完全不在一个量级。

其次是路径依赖的包袱。四小龙的核心团队,都是做计算机视觉、定制化项目出身的,整个公司的组织架构、考核机制都是围绕项目交付搭建的。要转型做标准化的To B产品,相当于要把整个公司的能力体系推翻重来。这种能力上的路径依赖,比资金的约束更加致命。

赛道选择,比努力更重要

AI行业的迭代速度,其实远超过所有人的想象。2019年之前,计算机视觉还是AI行业最火的赛道,拿到的融资占整个AI行业的42%,当时所有人都觉得四小龙会是中国AI行业的未来。

但是2022年ChatGPT出来之后,通用大模型赛道直接接过了增长的接力棒。2024年国内AI行业的融资总额有68%都流向了大模型相关的创业公司,传统计算机视觉赛道的融资额占比已经跌到了不足7%。

市场用真金白银投票的结果很明确:不同赛道的增长势能差异,会在很短的时间内拉开企业之间的差距。

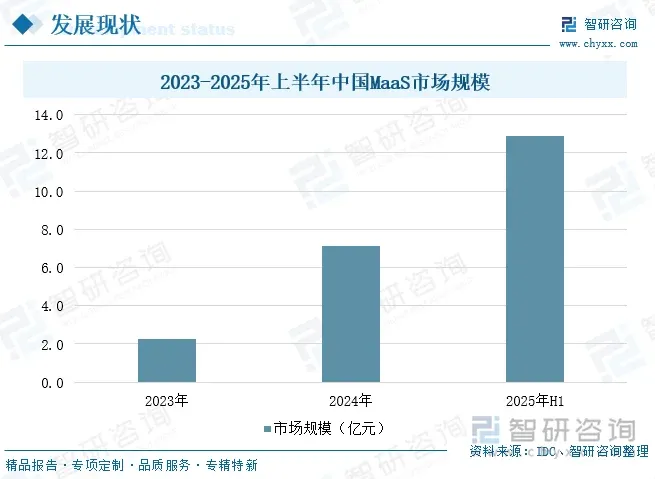

2025年全球MAAS市场规模达到150亿美元(约合1080亿人民币)。从2025年到2033年,该市场预计将以30%的年复合增长率(CAGR)高速增长。中国市场的增长更为迅猛,2025年上半年,中国MaaS市场规模已达12.9亿元人民币,同比增长超过400%。预计从2025年到2029年,中国MaaS市场将以66.1%的超高年复合增长率扩容。

现在AI产业的洗牌还在继续,未来2年还会有更多的传统AI公司被淘汰,也会有更多的大模型新贵跑出来。对于从业者来说,选对赛道,比在夕阳赛道里拼命努力重要得多。对于投资人来说,抛开过去的光环,找到真正符合行业趋势的玩家,才是穿越周期的核心。

图片声明:本文所用图片多数来自网络公开渠道,仅供分享交流使用,版权属原作者所有。如涉及侵权,请及时联系我们删除。