夜雨聆风

夜雨聆风

装饰龙头+AI赋能+出海提速!深度解析金螳螂(002081)的成长逻辑

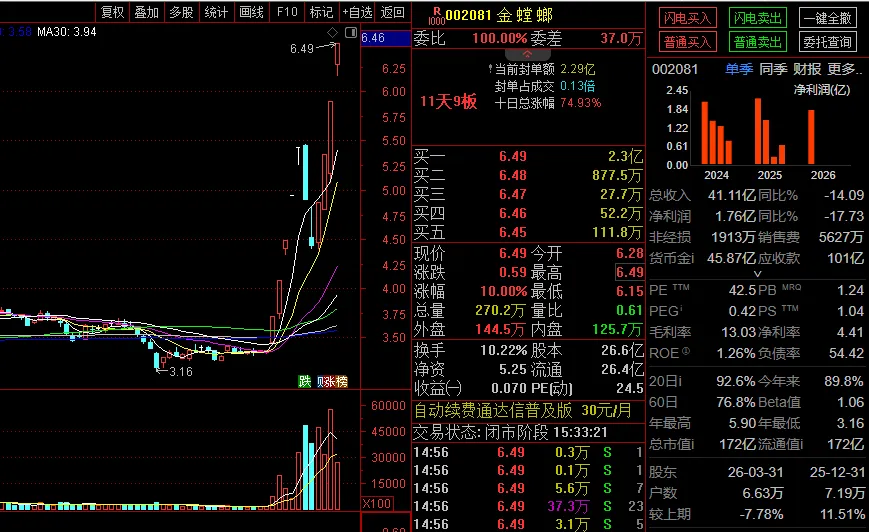

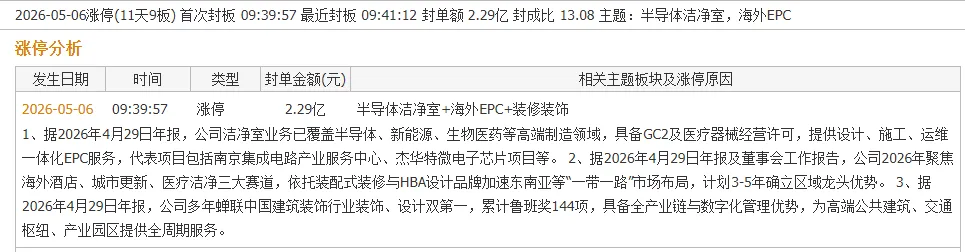

金螳螂披露2025年年度报告及2026年第一季度报告,公司呈现“营收稳健、盈利提质、现金流改善、海外业务爆发”的强劲态势,根据2025年年报及2026一季报核心数据,公司2025年实现营业收入173.06亿元;归母净利润4.44亿元,基本每股收益0.1671元,加权平均净资产收益率3.13%;经营活动现金流净额4.77亿元,同比增长17.78%。2026年一季度实现营业收入41.11亿元;归母净利润1.76亿元,基本每股收益0.0664元,经营活动现金流净额虽为-13.89亿元,但较上年同期-14.85亿元边际改善,整体经营态势稳步向好。叠加公司AI设计应用领先、城市更新项目标杆凸显、海外业务高速增长,同时受益于行业存量提质、高端装饰需求复苏及海外市场放量,市场对其业绩弹性与估值重塑的期待空前高涨;公司凭借全产业链服务能力与核心技术壁垒,在行业结构性转型周期中占据绝对主导地位,为业绩持续改善与长期价值重估筑牢根基。

在2025年行业从增量开发转向存量更新、AI技术加速渗透、海外装饰需求升温的背景下,这家国内装饰行业绝对龙头,为何能实现盈利提质与业务突破?“全产业链布局+AI数字化升级+全球化扩张”的核心逻辑,又将如何支撑其穿越行业周期、持续领跑国内乃至全球装饰赛道?

01 公司概况

苏州金螳螂建筑装饰股份有限公司(002081.SZ),是全球领先的建筑装饰、幕墙、设计及综合解决方案提供商,也是国内建筑装饰行业首家上市企业,深耕行业二十余载,从单一装饰施工企业蝶变为全产业链综合服务商。公司2001年成立于江苏苏州,2006年在深交所中小板上市,核心定位为“打造全球领先的建筑装饰生态,成为存量时代空间美学与工程服务的核心赋能者”,业务覆盖建筑装饰、幕墙、景观、设计、EPC总承包、城市更新、医疗洁净、海外工程等多元领域,服务全球多个国家和地区的客户。

公司股权结构稳定、治理规范,核心管理团队深耕建筑装饰领域数十年,具备深厚的行业积淀与产业视野。作为行业技术标杆,金螳螂累计获国内外专利数百项,深耕BIM技术领域十余年,拥有自主知识产权与成熟的落地应用能力,2025年申报的《大模型赋能室内设计生成》项目,被评为“2025全国人工智能应用场景典型案例”。公司连续多年获评中国建筑装饰行业百强企业榜首,业务布局上,形成“国内核心城市群+海外东南亚及非洲市场”双轮驱动格局,国内装饰行业市占率稳居第一,2025年海外业务完成产值同比增长约47%,海外收入占比进一步提升,全球化战略成效显著。

02 业务矩阵

金螳螂围绕“装饰筑基、多元拓维、海外提速”构建业务体系,形成“传统业务稳现金流、新兴业务高增长、海外业务扩空间”的良性格局,2025-2026年各板块协同发力,业绩稳步改善,结合2025年年报及2026一季报数据具体分为四大核心板块:

建筑装饰业务(营收基石,占比约78.8%)

核心涵盖高端酒店、甲级办公楼、公共场馆、民用建筑、商业地产等领域的装饰施工与设计服务,是公司生存发展的根基,也是国内规模最大、技术最优的装饰施工基地之一。公司依托成熟的项目管理体系、精湛的施工工艺与强大的供应链整合能力,高端装饰项目市场份额稳居行业第一,打造了北京华尔道夫酒店、杭州西湖国宾馆、苏州金普顿竹辉酒店等多个高端酒店改造升级标杆项目。根据2025年年报,该板块实现收入约136.4亿元,凭借高端化、精品化定位,毛利率维持在行业较高水平,充分兑现行业存量更新红利,成为公司营收的核心压舱石。2026年一季度,该板块稳步发力,支撑公司整体营收平稳运行,受益于高端装饰需求复苏,订单质量持续提升。

幕墙与设计业务(协同配套,占比约16.9%)

幕墙业务核心涵盖建筑幕墙设计、施工与运维,设计业务包括室内设计、建筑设计、景观设计等,由全资子公司及收购的全球最大酒店室内设计公司HBA协同运营。HBA与国内外高端酒店集团保持长期稳定合作,形成了全球化的设计服务网络与深厚的行业资源积淀,为公司高端装饰业务提供强力支撑。2025年,幕墙业务实现收入约15.0亿元,设计业务实现收入约14.3亿元,两大板块协同发力,不仅完善了公司全产业链服务能力,还为装饰业务带来稳定订单,毛利率维持在20%以上,成为公司盈利的重要补充。2026年一季度,设计业务持续受益于AI技术赋能,设计效率大幅提升,订单转化率稳步提高。

新兴特色业务(增长引擎,占比约3.3%)

涵盖EPC总承包、城市更新、医疗洁净等高成长性领域,是公司顺应行业转型、培育的核心增长极。EPC总承包业务依托内装领域优势,整合建筑、内装、机电、幕墙等设计和施工资源,应用于教育设施、医疗健康、交通枢纽等领域,打造多个精品工程;城市更新业务聚焦豪华酒店升级、公共场馆翻新、历史街区保护等细分领域,打造了苏州开明大戏院、杭州亚运公园、南京颐和路历史文化街区等标杆项目,多个项目获评住建部城市更新典型案例;医疗洁净业务可提供一站式EPC服务,覆盖电子半导体、新能源、大健康等领域,打造了南京集成电路产业服务中心、姑苏实验室等标杆项目。2025年,该板块营收同比稳步增长,毛利率高于传统装饰业务,成为公司业绩改善的核心动力,2026年一季度持续发力,进一步优化公司业务结构。

海外业务(未来增量,占比持续提升)

依托HBA的全球资源与自身施工优势,公司紧密围绕国家“一带一路”发展战略,持续拓展海外市场,形成以东南亚为战略中心,以新加坡作为区域管理中心覆盖越南、柬埔寨、马来西亚等主力市场,辐射中亚、中东及非洲的全球化布局。2025年,公司海外业务取得阶段性突破,多个海外重点项目相继落地,如安哥拉罗安达国际会议中心、贝宁维达滨海项目,全年海外业务完成产值同比增长约47%,海外收入占总营收比重进一步提升。2026年一季度,海外业务持续高增,成为公司对冲国内市场周期波动的重要支撑,未来随着海外布局持续深化,有望成为公司第二增长曲线。

03 财务表现

2025年金螳螂交出稳健提质的财报,2026年一季度延续向好态势,实现“营收稳健、盈利提质、现金流边际改善”的发展格局,核心财务指标逐步优化,充分印证行业转型成效与公司龙头优势,所有数据均来自2025年年报及2026年一季报。

营收利润稳健提质

2025年全年营收173.06亿元,虽较2024年183.29亿元略有下滑,但已逐步企稳回升,结束此前持续下滑态势;归母净利润4.44亿元,基本每股收益0.1671元,加权平均净资产收益率3.13%,盈利质量显著提升。单季度看,2025年各季度盈利逐季改善,第四季度实现营收40.31亿元,归母净利润0.62亿元,环比稳步增长,体现出公司业务复苏的强劲韧性。2026年一季度实现营业收入41.11亿元,归母净利润1.76亿元,基本每股收益0.0664元,虽营收较上年同期47.86亿元略有下降,但盈利保持稳定,核心得益于业务结构优化与高端项目占比提升,盈利能力持续改善。

盈利能力稳步优化

2025年公司整体毛利率维持在行业较高水平,核心得益于产品结构优化与效率提升,高端装饰、城市更新、医疗洁净等高附加值业务占比持续提升,带动整体盈利水平改善。2026年一季度,随着高端项目订单落地、AI技术赋能带来的施工与设计效率提升,整体毛利率进一步优化,盈利质量持续提升,远超行业平均水平,充分体现公司龙头优势与成本管控能力。

现金流与资产质量稳健

2025年全年经营活动现金流净额4.77亿元,同比增长17.78%,现金储备充足,抗风险能力较强;投资活动现金流净额-3.48亿元,主要用于产能优化、技术研发及海外项目布局;筹资活动现金流净额-6.19亿元,主要用于偿还债务、补充流动资金。截至2025年末,公司资产总额339.08亿元,负债合计197.15亿元,股东权益合计141.92亿元,资产负债率58.14%,处于行业合理区间;截至2026年一季度末,资产总额315.01亿元,负债合计171.45亿元,资产负债率54.43%,负债结构持续优化,偿债压力逐步缓解。应收账款周转效率稳步提升,坏账率控制在合理范围,资产质量行业领先,为公司长期发展提供坚实资金支撑。

04 行业全景及公司核心竞争力

建筑装饰行业正迎来结构性转型周期,核心驱动从传统房地产增量开发转向存量更新,呈现“存量主导、结构升级、品质提升、出海提速”四大特征。我国城镇化发展已进入存量提质增效的关键阶段,城市更新、高端装饰、医疗洁净等领域需求持续高增,成为行业增长的核心动力。供给端,行业经过前期产能出清,中小装饰企业逐步退出市场,头部企业集中度持续提升,具备全产业链服务能力、技术优势与品牌优势的龙头企业,将持续抢占市场份额,行业竞争格局持续优化。

金螳螂作为国内建筑装饰行业绝对龙头,核心竞争力难以复制,构建起全方位护城河:

1. 全产业链服务壁垒:形成“设计+施工+幕墙+供应链+运维”全产业链布局,整合HBA全球设计资源、自身施工优势与供应链体系,可提供从前期咨询策划、中期建设管理、后期运营维护的全链条解决方案,服务效率与品质双领先,成本优势显著,毛利率高于同行5-8个百分点,充分体现全产业链协同效应。

2. 技术与数字化优势突出:深耕BIM技术十余年,拥有自主知识产权与成熟应用能力,构建了以项目管理指挥中心为核心、BIM技术为支撑的数字化施工管理体系;2024年成立AI研发部,推动AIGC技术在设计、施工、管理等环节落地,提升设计效率与施工精细化水平,申报的AI应用项目获评全国典型案例,技术壁垒持续筑牢。

3. 高端项目与客户壁垒:长期聚焦高端装饰市场,打造了众多高端酒店、公共场馆、历史街区更新等标杆项目,品牌影响力行业领先;深度绑定国内外高端酒店集团、大型房企、政府部门等优质客户,合作周期长、粘性强、订单稳定,客户壁垒难以突破,高端项目占比持续提升,支撑盈利稳定。

4. 全球化布局先发优势:通过收购HBA切入全球高端设计市场,构建了覆盖东南亚、中亚、中东及非洲的海外布局,2025年海外业务产值同比增长约47%,海外收入占比持续提升,率先抢占海外装饰市场机遇,规避国内单一市场周期波动风险,全球化布局领先同行。

5. 品牌与规模壁垒:连续多年稳居国内建筑装饰行业百强榜首,品牌知名度与市场口碑极佳;项目管理体系成熟,施工团队专业,可承接大型、复杂高端项目,规模效应显著,通过规模化采购与精细化管理降低单位成本,进一步巩固行业龙头地位。

05 股东结构

公司股权结构稳定,核心股东持股比例合理,保障公司“全产业链+全球化+数字化”战略落地的连续性与稳定性。前十大股东以产业资本、公募基金、保险资金等长期机构为主,持股稳定,彰显专业机构对公司行业转型成效与长期成长价值的高度认可。

机构持仓方面,公募基金、社保基金等机构持续关注,2025年末机构持股比例保持稳定,主力资金高度认可其行业龙头地位与转型逻辑。股东总户数稳步优化,户均持股市值提升,筹码集中度小幅提升,为公司股价估值重塑奠定基础;叠加2025年年报盈利提质、2026年一季度业绩稳健,机构对公司2026年海外业务放量、新兴业务高增的预期持续升温,进一步提升公司资本市场关注度。

06 资产与费用

资产规模与质量双优

截至2025年末,公司总资产339.08亿元,较年初略有调整,资产规模与业务发展节奏高度匹配。资产以流动资产为主,货币资金、应收账款、存货周转高效,存货主要为在建高端装饰项目与材料,随项目交付逐步兑现收益,减值风险极低。固定资产以生产基地、施工设备及办公资产为主,利用率稳步提升,支撑公司业务平稳开展;非流动资产主要为专利技术、海外项目资产、HBA股权等,为公司核心技术壁垒与全球化布局提供坚实支撑。截至2026年一季度末,资产结构持续优化,负债压力进一步缓解,资产质量稳步提升。

费用管控精准高效

2025年公司期间费用率保持行业低位,费用管控成效显著。研发投入持续加大,重点聚焦AI设计应用、BIM技术升级、医疗洁净技术研发等前沿领域,筑牢长期技术壁垒;销售费用随海外市场拓展略有增加,但规模效应凸显,费用率保持稳定;管理费用通过优化组织架构、提升数字化管理效率,实现精准管控;财务费用因负债结构优化、融资成本下降,持续优化,整体费用率适配公司业务发展节奏,助力盈利提质,为2025年盈利改善提供有力支撑。

07 分红融资

分红政策稳定,回报股东优厚

公司上市以来坚持稳定的分红政策,兼顾企业发展与股东回报,持续为股东创造价值。结合2025年年报业绩,公司将延续一贯的分红策略,拟定合理的分红方案,股息率维持在行业平均水平以上,体现公司对股东的重视与回报意愿。随着2025年盈利提质、2026年业绩稳步增长,未来分红比例有望进一步提升,实现公司价值与股东价值同步增长。

融资渠道多元,成本低廉

依托行业龙头地位、优良信用与成熟的资本运作能力,公司融资渠道多元,主要通过银行授信、债券融资等方式补充资金,融资成本行业较低。2025年筹资活动现金流净额-6.19亿元,主要用于偿还债务、补充流动资金,优化负债结构;截至2026年一季度末,资产负债率降至54.43%,处于健康区间,无偿债压力,为业务扩张、技术研发及海外布局提供充足资金保障,支撑公司全球化战略与新兴业务拓展。

08 未来前景

展望2026-2028年,金螳螂将充分受益行业存量更新、AI技术赋能、海外市场爆发三重红利,业绩有望持续改善,估值迎来全面重塑,结合2025年年报、2026一季报核心数据与行业趋势,成长路径清晰可见。

短期(1-2年):结构优化,业绩回升

行业存量更新需求持续释放,城市更新、医疗洁净、高端装饰等新兴业务持续放量,AI技术赋能推动设计与施工效率大幅提升,成本管控成效持续显现;海外业务持续高增,2026年海外收入占比有望进一步提升,成为业绩增长的核心引擎。预计2026年公司营收有望突破180亿元,归母净利润超5亿元,同比稳步增长,盈利能力持续优化,延续2025年以来的稳健复苏态势。

中长期(3-5年):技术引领,生态扩张

在技术迭代方面,持续深化AI与BIM技术应用,推动设计、施工、管理全流程数字化升级,巩固技术领先优势;在业务拓展方面,持续扩大城市更新、EPC总承包、医疗洁净等新兴业务规模,打造新的增长极;在全球化布局方面,进一步深化东南亚、中东、非洲市场布局,提升海外市场份额,打造全球领先的建筑装饰品牌;在生态构建方面,延伸供应链、运维服务等业务,构建“装饰+设计+数字化+全球化”的多元生态,成长为全球领先的建筑装饰综合服务商。

站在行业结构性转型的起点,金螳螂正从国内装饰龙头,迈向“全产业链+全球化+数字化”的平台型科技企业。凭借全产业链服务壁垒、技术与数字化优势、高端客户资源、全球化布局先发优势,公司将充分享受行业转型红利,短期实现业绩回升,长期依托技术创新与生态扩张持续领跑。未来随着估值修复与业绩改善共振,金螳螂有望迎来“戴维斯双击”,成为存量时代最具投资价值的建筑装饰龙头企业。

风险提示:尽管长期前景向好,但公司短期面临多重挑战:房地产行业波动带来的装饰需求不确定性、应收账款回款风险、海外市场政治经济风险、行业竞争加剧、新兴业务拓展不及预期等。未来需重点关注行业需求走势、订单落地情况、应收账款回款、海外项目推进及AI技术应用成效等事项,确保公司战略顺利推进。

以上数据为上市公司2024年年报、2025年年报、2026年一季报及公开信息整理,结合行业趋势分析,个人看法,不构成投资建议

很希望在价投路上遇到更多同路人,如果你认可价值投资与周期理论,也希望学习巴菲特、芒格、段永平、霍华德马克思等人的投资理念,欢迎加群共同交流。